2000億寒武紀,神話還是笑話?

時間:24-11-22 來源:小牛財經Pro

2000億寒武紀,神話還是笑話?

市值2000億元的公司在A股并不少見,但尚未盈利的卻不多,寒武紀-U是一個。

是什么支撐這2000億市值的?

除了業績,唯有市夢率,可以解釋的通了。

否則無法解釋這越罵越漲的魔幻現象。

01

業績巨虧,股價大漲

討論AI,沒有誰比寒武紀更具有爭議了。

冠以純正AI芯片龍頭的寒武紀,自9月27日以來,其股價一路高歌,并于10月21日創下歷史新高503.33元/股,市值一度超過2000億元。

目前來看,寒武紀似乎還能繼續上漲。

有雪球網友表示,“不可否認寒武紀還要漲,說不定越罵越漲”。

截至11月7日,寒武紀以1987億元市值在科創板中排在第四位,前三分別是中芯國際、海光信息、百濟神州,市值分別為8125億元、3295億元、2485億元。

與中芯國際、海光信息這兩個半導體公司相比,寒武紀漲得卻讓人看不懂。

這是因為,自2016年成立以來,公司就沒有賺過一分錢,反而巨虧了近57億。

有股民在雪球上吐槽,“這幾年國內AI芯片大爆發,海光、華為、摩爾線程、燧原這些AI芯片公司的營收都是一年比一年高(甚至翻倍了),而寒武紀的營收卻一年比一年低,究竟是怎么做到的?”

對于這個不解,我們來扒一扒它的財報。

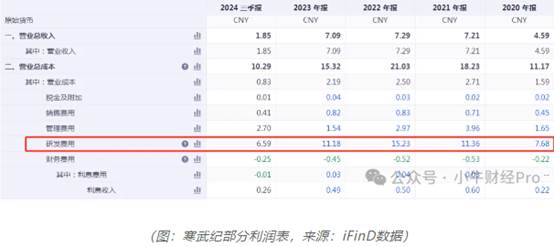

2024年前三季度,寒武紀實現營業收入1.85億元,同比增長27.09%,歸母凈利潤為-7.24億元,同比增長10.31%。

其中,Q3營收1.21億元,較Q2、Q1的0.39億、0.26億增長較多,歸母凈利潤-1.94億元,虧損幅度較Q2有所收窄。

現金流方面,2024年三季度公司賬上貨幣資金9.58億元,較2023年年底減少了29.96億元;前三季度經營活動產生的現金流量凈額-18.1億元,顯示出公司現金流還是相對緊缺。

業績虧損、現金流緊缺,高額的研發開支是其主要原因。2020年至今年三季度,寒武紀研發費用累計達到52億元。今年前三季度,寒武紀研發費用為6.59億元,同比減少8.13%,占營業收入的比例達到355.65%。

但值得注意的是,寒武紀開始縮減研發開支,陸續暫停部分預期毛利率較低的研發項目。2023年的研發費用同比減少26.63%至11.18億元,研發人員同比減少37.59%至752人。到了今年上半年,寒武紀研發費用同比減少7.27%至4.47億元,研發人員進一步縮減至727人。

芯片設計行業是一個極為重視研發的賽道。對比國內海光信息,前三季度21.68億元的研發開支,寒武紀顯得弱勢不少,更別提與華為、英偉達等相提并論。

簡單來說,寒武紀可以因為減少研發投入使得業績少虧一些,賬本好看一些,但對于高研發的芯片設計賽道,這并不是一件好事。

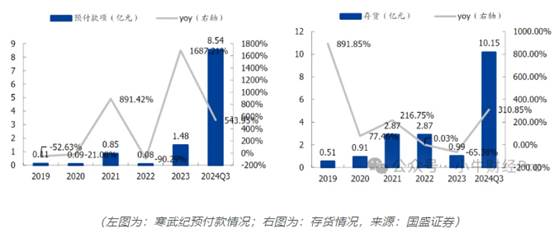

事實上,對比中報,寒武紀的預付款項和存貨確實有明顯的增長。截至2024年三季度,公司預付款項為8.54億元,同比增長543.95%,中報值為5.5億元;存貨為10.15億元,同比增長310.85%,中報值為2.35億元。說明寒武紀很有可能在為四季度擴大生產規模,以滿足業務增長帶來的訂單需求增加,從而增加了原材料等其他成品準備。

有股民在雪球上表示看好,“寒武紀的炒作階段已經在困境逆轉過渡到扭虧為盈的過程中了,后面就是交易營利上升,你的計算器準備好了嗎?”

股市炒的是預期,這個沒錯,但即使能順利兌現業績,但以寒武紀這種走勢也至少透支了數年的增長。

02

失去華為,從客戶到對手

寒武紀的主營業務是做AI芯片產品的研發及技術創新,四大業務包括云端產品線、邊緣產品線、IP授權及軟件、智能計算集群系統業務。

AI帶來的現象空間,毋庸置疑。

2022年年底,OpenAI發布了自然語言識別新模型ChatGPT火爆出圈,再次將AI推上熱潮,全球科技龍頭都加入這一行列,大幅增長算力投入,帶動了整個芯片行業。

維卓數據預計,2024年全球半導體銷售迅速復蘇,同步增長16%,銷售額預計將達到6112.3億美元。

國內對于AI的需求也日漸增長,尤其在美國對英偉達禁令之后加速了國產AI自研之路。寒武紀,便是備受市場關注的公司之一。

但與很多AI企業一樣,寒武紀的產品開拓之路同樣充滿坎坷。

一開始,寒武紀是為華為提供芯片模塊。

2017年9月,華為發布“全球首款手機AI芯片”麒麟970,其中集成了來自寒武紀的AI模塊寒武紀1A。正因如此,2017年、2018年,寒武紀收入的99%來自終端智能處理器IP授權,而華為分別貢獻了其中的100%、98%。

但短暫合作之后,華為很快開始自研AI芯片模塊,隨之拋棄了寒武紀。這對寒武紀來說,是個不小的打擊,2019年,IP授權收入斷崖式下滑,到2023年該業務僅收入23.38萬元。

而此前,寒武紀第二大業務云端產品線也因2023年受供應鏈影響而熄火,2022年曾貢獻2.19億元的營收,2023年變成了9056.51萬元,較上年同期下降58.73%。

這使得寒武紀不得不轉變業務方向,智能計算集群系統成為核心業務。

整個業務流程一般是,寒武紀在完成芯片設計之后,將其交付給半導體制造廠進行晶圓代工,然后進行封裝測試,再由電路板廠商使用芯片生產出加速卡,再將加速卡銷售給客戶。這些產品需要與服務器廠商進行服務器整機產品適配,達到要求之后,才會進行大規模商用。

因此,芯片產品為其核心業務支撐,思元370芯片為例。這是寒武紀第三代云端產品,采用7nm制程工藝,是寒武紀首款采用Chiplet技術的人工智能芯片,集成了390億個晶體管,最大算力高達256TOPS(INT8),是其第二代產品思元270算力的2倍。

基于此,公司目前已經推出了3款加速卡,MLU370-S4、MLU370-X4、MLU370-X8,已與國內主流互聯網廠商進行適配應用。

不過,值得一提的是,寒武紀在研制的云端芯片產品都已采用7nm等先進工藝,在性能功耗比上與國際巨頭英偉達較為接近,但在峰值算力能力、基礎軟件生態等方面,寒武紀與英偉達還是有一定差距。

而現如今,在國內市場上,華為從大客戶變成寒武紀的競爭對手,目前華為海思也擁有包括終端智能芯片、云端智能芯片、邊緣端智能芯片的完整產品線,同樣采用7nm等先進工藝,但其超強的研發能力和高額的研發投入,都可能是寒武紀短時間達不到的水平。

業內廣為流傳的一句話:“華為學誰,誰死;誰學華為,誰死”。無論對寒武紀還是半導體行業的創業公司而言,從華為手上搶奪市場份額恐怕都沒那么容易。

不可否認,AI的現象很美好。但對于眾多AI企業一樣,不管你做出了多么炫酷的東西,問題在于它能創造商業價值,才是可行的。寒武紀最終還是要商業化變現,才能達到實現他的價值,而這條路目前來看布滿荊棘。

03

結語

誰也不知道在這一輪行情里,寒武紀的市值將膨脹到什么程度。很多股民已經開始遐想,“股價直奔500以上”、甚至是萬億市值。

但這種“完全不看業績、全靠想象”的買法,只能是“市夢率”支撐。

待這輪“科技牛”過去,寒武紀留給市場就是是一個神話還是一個笑話?

至少站在我們的角度上,希望能成為神話,畢竟中國科技事業的發展需要這些科創企業。

摘自-小牛財經Pro

| 上一篇 | 下一篇 |

|---|---|

| 彼得·蒂爾的九大教訓 | 沒有上一篇 |