高善文最新發(fā)聲:2025年是重要轉折時期,2030年前后經(jīng)濟 增長會回到正常區(qū)間

時間:24-12-04 來源:聰明投資者

高善文最新發(fā)聲:2025年是重要轉折時期,2030年前后經(jīng)濟

增長會回到正常區(qū)間

“2018年前后,中國經(jīng)濟增長模式逐步擺脫依靠債務、基建和房地產驅動的增長形式,轉向依靠技術進步和產業(yè)升級所實現(xiàn)的增長。

在過去6年的時間里,中國經(jīng)濟結構的轉型取得了非常積極的進展。”

“最近幾年,經(jīng)濟的減速更多來自周期性的壓力,而不是經(jīng)濟轉型不得不付出的代價。”

“疫情以后,中國社會上到處都是生機勃勃的老年人,死氣沉沉的青年人和生無可戀的中年人。”

“房地產泡沫破滅的3-4年以后,經(jīng)濟才會開始恢復增長,一直到8、9年以后經(jīng)濟才能回到泡沫破裂之前的正常增長。”

“我們要從危機應急階段,轉到比較弱但可以正常維持的增長(階段),是后泡沫時代管理時期的重要挑戰(zhàn)。”

“以一般模式來看,中國也許要到2030年前后才能回到正常的增長區(qū)間,在這之前,我們都要適應長期非常弱的增長。”

以上是國投證券首席經(jīng)濟學家高善文,在今天(12月3日)國投證券2025年度策略會中分享的最新觀點。

高善文表示,在過去幾年,中國的經(jīng)濟轉型取得了引人注目的成績,但在經(jīng)濟轉型的同時,經(jīng)濟增速出現(xiàn)了趨勢性的下滑。

但高善文強調,經(jīng)濟增速的下降和經(jīng)濟轉型之間沒有很大的關系,更多是反映了經(jīng)濟周期性力量的下降。

最重要的原因之一是,疫情以來消費非常疲弱,居民對就業(yè)、收入增長缺乏信心。

高善文對就業(yè)數(shù)據(jù)與微觀社會體感即消費者信心、消費者行為之間的差距,進行了詳盡分析。

其核心原因在于,疫情以后,盡管失業(yè)率大體正常,但城鎮(zhèn)就業(yè)人口總量相對疫情之前的出現(xiàn)了大幅萎縮,且有相當比例的人口離開了勞動力隊伍,而正處于工作狀態(tài)的人口,其安全感與信心較疫情之前有所缺失。

最后,高善文從宏觀總量數(shù)據(jù)中出現(xiàn)的問題進行了分析推導,他表示,9月底以來的政策轉向,最重要的是正視了當前的局面不是“成長的煩惱”,而是周期性的壓力。

高善文指出,正視問題就是解決問題的起點,雖然當下政策干預的力度可能仍然不夠,但隨著未來局面的變化,相信政策也會相應的調整。

未來幾年,從資本市場的角度看,所面臨的宏觀環(huán)境毫無疑問跟過去幾年相比有利得多。

聰明投資者整理了本場交流的重點內容,分享給大家。

我今天的演講主要包括四個方面的內容。

01

轉型取得積極進展,但周期性壓力超過了“成長的煩惱”

2018年前后,中國經(jīng)濟增長模式逐步擺脫依靠債務、基建和房地產驅動的增長形式,轉向依靠技術進步和產業(yè)升級所實現(xiàn)的增長。

在過去6年的時間里,中國經(jīng)濟結構的轉型取得了非常積極的進展。

在經(jīng)濟轉型的過程之中,有一些行業(yè)興起,有一些行業(yè)衰落,有相當多的觀點認為近幾年中國經(jīng)濟增長在總量層面出現(xiàn)的問題,更多的是轉型的代價,是成長的煩惱。

我們對相關的數(shù)據(jù)做了仔細梳理,這些梳理傾向于指明這樣的結論。

但是,最近幾年,經(jīng)濟的減速更多來自周期性的壓力,而不是經(jīng)濟轉型不得不付出的代價。

我們對經(jīng)濟結構的產業(yè)轉型,做了一個顆粒度比較細的分析。

以全部上市公司為基礎,即A股、港股和在美國上市的中概股,從細分行業(yè)層面上分為三類。

一類是政府支持和鼓勵的,有望推動經(jīng)濟轉型所引導的方向,即支持類的行業(yè),上市公司超過2300家;

一類是政府試圖加以規(guī)范管理和限制,行業(yè)自身也在逐步走向衰落的,比如房地產、傳媒等等,即限制類的行業(yè),所覆蓋的上市公司接近500家;

最后,有大量的細分行業(yè)從經(jīng)濟轉型和政府政策引導的角度來講是完全中性的,上市公司超過2600家。

合并所有上市公司的數(shù)據(jù),總營業(yè)收入占2024年GDP總量的50%以上,對經(jīng)濟結構轉型有一定的代表性。

故而進一步對這些數(shù)據(jù)在不同指標下進行拆解。

從營業(yè)總收入的角度來看,中性行業(yè)占全部上市公司營業(yè)總收入的65%左右,支持類行業(yè)的占比大概在20%附近,限制類的行業(yè)更低。

從總市值的角度來看,中性行業(yè)占比高于50%,其他兩類在20%上下。

從2016年到現(xiàn)在,中性類行業(yè)在營業(yè)收入和總市值中的占比總體穩(wěn)定。

在2018年至2020年之間,限制類行業(yè)在營業(yè)總收入的占比出現(xiàn)明顯下滑,而支持類行業(yè)的占比出現(xiàn)明顯擴張,從總市值的角度來看亦然。

這意味著,政府試圖限制的行業(yè)在收縮,政府試圖支持的行業(yè)在擴張。

這些數(shù)據(jù)清晰的說明,在過去四五年的時間里,經(jīng)濟轉型在確定的發(fā)生,并且經(jīng)濟轉型的方向與政府政策試圖引導的方向一致。

在這樣的背景下,不管經(jīng)濟增速總體如何波動,中性行業(yè)的占比始終保持穩(wěn)定,這也說明中性行業(yè)自身不受到支持性或限制性政策的影響。

再看股價的表現(xiàn),把所有支持性上市公司視為一家公司, 設定其2018年股價為“1”,其他類別亦然。

以2018年為起點,支持性行業(yè)的股價整體上升,限制性行業(yè)的股價大幅下跌,二者之間的裂口是過去十幾年沒有看到的。

這表明政府引導經(jīng)濟轉型的努力在實體經(jīng)濟層面受到了金融市場的關注,并在定價層面有非常突出的表現(xiàn)。

從2018年向前去回溯,股價表現(xiàn)完全相反的,可以進一步確認,由政府引導的經(jīng)濟轉型,在自身技術進步、消費結構變化、內外經(jīng)濟環(huán)境變化等一系列力量的作用下,發(fā)生了非常明顯的轉變。

在經(jīng)濟結構轉型的過程之中,由于一些行業(yè)在衰落,這種衰落難免會對經(jīng)濟的總量產生影響,從而對就業(yè)產生影響,對廣泛的經(jīng)濟數(shù)據(jù)產生影響。

從這個角度看,人們很容易把總量層面的問題與結構轉型的問題聯(lián)系起來,甚至歸結為結構轉型的原因。

但我們觀察中性行業(yè)的表現(xiàn),無論是從總市值還是從營業(yè)收入的角度,其占比都相對穩(wěn)定的。

所以,中性行業(yè)的表現(xiàn)在一定程度上更多的與周期性力量相聯(lián)系,更少與所謂的成長的煩惱,轉型的代價,聯(lián)系起來。

中性行業(yè)營業(yè)總收入的增速在2021年以來大幅下滑,截至2024年三季度,可能已經(jīng)下降到0以下的區(qū)間。

以我們剛才的觀察范式為基礎,可以認定中性行業(yè)營業(yè)總收入增速的大幅下滑不是成長的煩惱,不是轉型的代價,更多的是反映了經(jīng)濟周期力量的急速下滑,從雇傭員工數(shù)據(jù)來看也是如此。

至此,我們完成了第一部分的討論,在過去幾年的時間里,中國經(jīng)濟的轉型取得了引人矚目的成績。

但在經(jīng)濟轉型的同時,經(jīng)濟增速出現(xiàn)了趨勢性的下滑,這一下滑與經(jīng)濟轉型之間沒有很大的關系,更多反映了經(jīng)濟周期性力量的下降。

在過去三四年的時間里,經(jīng)濟周期性壓力明顯超過了經(jīng)濟轉型所帶來的“成長的煩惱”,這是總量經(jīng)濟政策必須正視和面對的問題。

02

消費增長非常疲弱,居民對于收入增長的確定性缺乏信心

為什么會出現(xiàn)這樣顯著的周期性壓力?

很重要的原因之一是,疫情爆發(fā)以來,總的消費增長非常疲弱,居民對于收入增長預期以及就業(yè)前景十分缺乏信心。

盡管這個命題幾乎是社會各方面廣泛認可和廣泛接納的事實,但我們仍想跟大家分享一些經(jīng)驗事實。

首先,我們來看中國30多個省級行政區(qū)的數(shù)據(jù)。

在疫情之前,一個省的消費增長與人口老齡化程度沒有關系;但疫情以后,一個省的消費增長與人口老齡化之間開始出現(xiàn)很緊密的聯(lián)系。

這種緊密聯(lián)系的特點就是,一個省的人口越年輕,經(jīng)濟增長越慢;一個省人口結構越老,消費增長越快。

這種現(xiàn)實在微觀層面上被市場參與者歸納為三句話,即疫情以后,中國社會上到處都是生機勃勃的老年人,死氣沉沉的青年人和生無可戀的中年人。

出現(xiàn)這種狀況的原因是,對老年人而言,未來預期的退休金可以按時足額發(fā)放,每年有穩(wěn)定的增長,且增幅高于通貨膨脹水平,所以可預期的未來收入增長沒有受到任何影響。

他們的消費活動沒有受到任何影響,可以繼續(xù)去跳廣場舞,繼續(xù)去搞夕陽紅。

但對于年輕人來講,未來的收入增長預期大幅下修,收入增長的確定性大幅下修,大學畢業(yè)以后找不著工作,或者說找到的工作與原來的預期有顯著落差。

在這樣的條件下,年輕人紛紛節(jié)衣縮食。

所以在總量層面上,就看到了消費活動非常弱的局面。

再看另一個數(shù)據(jù),以省級行政區(qū)為單位,這些行政區(qū)的消費情況以及二手房價的漲幅。

忽略一些統(tǒng)計技術上的細節(jié),在疫情之前,房價與消費之間沒有什么明確的關聯(lián),但在疫情之后,消費和房價之間的關系變得非常緊密。

我們傾向于的解釋是,在疫情以后,由于買房子的大多是年輕人,一個地區(qū)的年輕人對未來越?jīng)]有信心,他們的消費就會越弱,買房的意愿也會越弱。

這一數(shù)據(jù)所得到的結果和我們觀察地區(qū)人口老化的結果,指向了類似的結論。

年輕人收入預期下滑,消費信心和購房意愿都被顯著抑制,但是老年群體的收入預期沒有被限制,生活幸福感強。

為什么年輕人對未來收入增長的信心下滑會那么大?

03

就業(yè)數(shù)據(jù)之中存在的疑點

我們來討論第三個層面的數(shù)據(jù),即中國就業(yè)數(shù)據(jù)之中存在的疑點,以及我們對這些疑點的解釋。

我們觀察失業(yè)率,盡管2022年兩輪大范圍的封城造成了失業(yè)率在短期內脈沖式上升,但在2022年底疫情全面放開以后,總體失業(yè)率是穩(wěn)中有降。

2024年的失業(yè)率水平跟疫情之前相比差不多,至少在近兩年的時間里,整體就業(yè)壓力并不大。

再觀察非私營單位的工資增長,雖然疫情前后工資增速有一些下滑,但這些下滑遠遠沒有消費者信心下滑所顯示的那么顯著。

消費者信心顯示的是一個斷崖式下滑,隨后一直待在底部。

為什么失業(yè)率、工資增長的數(shù)據(jù),與微觀人們的體感,即消費者信心、消費者購房、消費等行為之間的表現(xiàn),出現(xiàn)如此強烈的反差?

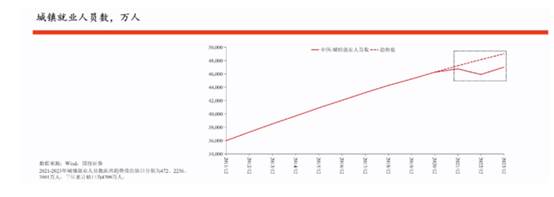

為了進一步理解這個事實,我們觀察了一個數(shù)據(jù),即城鎮(zhèn)就業(yè)總人口,可以看到在疫情爆發(fā)后,城鎮(zhèn)就業(yè)人員增速出現(xiàn)了急速下滑。

疫情結束以后,就業(yè)人員的增長雖然有一些反彈,但這些反彈仍顯著低于它的長期正常水平。

直接觀察就業(yè)人員總量,過去三年,上面的虛線是預估的正常歷史趨勢所表現(xiàn)的增長,下面的實線其實際增長。

跟正常的歷史趨勢相比,累計有4,700萬勞動力不能正常的找到工作,如此大規(guī)模的就業(yè)機會喪失,與大家在就業(yè)上感受到的壓力一致。

這些人去了哪里?

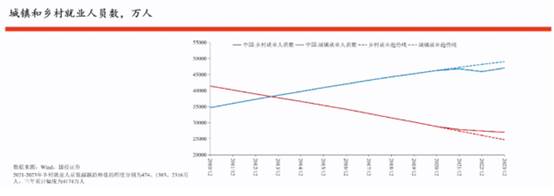

這條紅線是鄉(xiāng)村就業(yè)人口的歷史趨勢,其中的斷點虛線是沿著長期正常的歷史情況將呈現(xiàn)的變化,實線是實際發(fā)生的變化。

近三年,鄉(xiāng)村就業(yè)人員累計增加4,100萬人,這一量級與城鎮(zhèn)就業(yè)人員的減少相當接近。

一個重要的解釋是,疫情后,隨著城鎮(zhèn)創(chuàng)造就業(yè)能力的顯著惡化,大量人口返回或滯留在農村地區(qū),這些數(shù)據(jù)在城鎮(zhèn)的失業(yè)率數(shù)據(jù)上表現(xiàn)不出來,但在總人口就業(yè)的數(shù)據(jù)有明顯表現(xiàn)。

這些人在城里找不著工作回了老家,指望他們再去城里買房子、去消費,短期之內不現(xiàn)實。

但是,從鄉(xiāng)村源源不斷向城市的人口流入,是城市買房、消費相當重要的力量之一,近幾年這一力量消失了。

另外,還有一部分人口可能離開了勞動力隊伍,40多歲,沒有工作,公司破產,他們出去找工作也很難,但多少有一些積蓄,或者去開滴滴,或者在家炒股,這在失業(yè)率數(shù)據(jù)、工資增長數(shù)據(jù)上都看不到。

這些數(shù)據(jù)在經(jīng)濟產出上的表現(xiàn)是什么?

從總量數(shù)據(jù)來看,在城市之中吸收大量就業(yè)的主要是第三產業(yè),中國的制造業(yè)在過去十多年的時間里,吸收的就業(yè)一直是負增長。

所以,在過去10多年的時間里,因為技術進步、資本積累等原因,城鎮(zhèn)之中的就業(yè)主要是在第三產業(yè)。

觀察第三產業(yè)增加值占比,疫情以后,第三產業(yè)的總量相對歷史趨勢的總量出現(xiàn)了一個很大的裂口,并且這一裂口到現(xiàn)在肯定還沒有修復,與這一裂口相對應的就是城鎮(zhèn)大量就業(yè)機會的缺失。

合并這些數(shù)據(jù),我們想說的是,不僅是城鎮(zhèn)的就業(yè)機會出現(xiàn)了很大萎縮,其就業(yè)質量和就業(yè)的安全感跟疫情前相比,很可能也在惡化。

我們再以五險一金的繳納比例來看,與歷史趨勢相比出現(xiàn)了惡化。

合并到現(xiàn)在為止的討論,盡管近幾年失業(yè)率大體正常,體制內的工資增速仍過得去。

但是,城鎮(zhèn)就業(yè)人口總量相對于疫情前的正常趨勢出現(xiàn)了大幅度萎縮,而鄉(xiāng)村就業(yè)人口出現(xiàn)了幾乎對等的大幅度上升,且在城鎮(zhèn)中還有相當數(shù)量的人口可能離開了勞動力隊伍。

另外,對于正處在工作狀態(tài)的人來講,其就業(yè)的安全感跟疫情之前相比也是惡化的。

這一數(shù)據(jù)與我們在前面所看到的,消費者對未來沒有信心、不敢買房、不敢花錢是相互呼應的。

這種數(shù)據(jù)我們不能把它解釋成為成長的煩惱、轉型的代價,它明確的就是一個經(jīng)濟的周期性下滑。

04

從全球國家的發(fā)展歷程來看,泡沫破滅的頭幾年就是非常痛苦的

最后,我們討論一下在總量數(shù)據(jù)上看到的一些問題。

首先,中國的物價方面。

數(shù)據(jù)的縱軸,是中國的核心消費物價,即在消費物價中扣除掉食品、能源等高波動成分以后的物價指數(shù)。

橫軸是中國經(jīng)濟增長跟它潛在增長能力之間的差,一般叫產出缺口。

一般的經(jīng)濟理論認為,這兩者之間存在非常緊密的聯(lián)系。

我們傾向于認為,中國大概在2013年前后,經(jīng)濟經(jīng)過了劉易斯第二拐點以后,產出缺口與物價之間的關系確實變得很緊密。

但是有兩個明顯的異常點,就是2023年和2024年,這兩年都超過了兩倍甚至三倍方差的水平。

中國的經(jīng)濟數(shù)據(jù)總體上都是很可靠的,但是在經(jīng)濟數(shù)據(jù)之中,最可信的是價格。因為價格容易獲得,抽樣就可以,且質量非常高,各種各樣的力量沒有必要去操縱它,也很難操縱它。

比如,我們去小鋪門口調查蘋果的價格,這個數(shù)據(jù)很容易獲得,知道深圳的蘋果價格以后,就可以推斷出廣州蘋果的大體價格

而另一些數(shù)據(jù)總體質量弱一些,這與調查過程的技術困難等有關系。

如果我們認為中國的物價數(shù)據(jù)是可信的,那么物價數(shù)據(jù)跟增長數(shù)據(jù)之間的關系就值得認真琢磨。

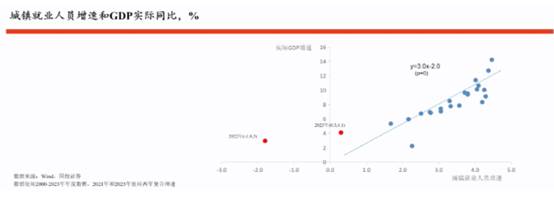

其次,經(jīng)濟增長與城鎮(zhèn)就業(yè)增長之間的關系。

經(jīng)濟增長大概率會創(chuàng)造越來越多的就業(yè)。除了技術進步因素之外,經(jīng)濟產出的擴張,在短期內也伴隨著就業(yè)的增加,這些產出從供給的角度,是由更多的就業(yè)人員來創(chuàng)造的。

從這個角度看,城鎮(zhèn)就業(yè)人員跟經(jīng)濟增長之間短期內也存在著相對穩(wěn)定的聯(lián)系。

把這一關系放在這里,我們可以看到有兩個非常異常的背離點,這兩個異常背離點的基本含義是。

如果我們認為就業(yè)人員的增速數(shù)據(jù)可信,(那么)經(jīng)濟增速就太高了;如果我們認為經(jīng)濟增速數(shù)據(jù)可信,(那么)就業(yè)增速就太低了。

近兩年,就業(yè)和增長之間的關系同樣顯得反常。

把2020年疫情以來的4年作為一個時間段,再取2019年之前同樣長的時間段比較:

疫情之前,消費的增長與經(jīng)濟的增長差不多,消費的增長比經(jīng)濟增長還要略快一些。消費主要是實物商品的消費,所以受疫情的直接影響不是很大;在疫情以后,消費增長比經(jīng)濟增長低得多得多。

在疫情之前,經(jīng)濟增長比投資增長略快一些;在疫情之后,經(jīng)濟增長比投資增長快得多。

合并這些數(shù)據(jù)得知,在疫情之前,消費和投資增長、經(jīng)濟增長之間有某種關系,但是這種關系在疫情之后變得顯著反常。

在疫情之前,消費和經(jīng)濟的增速之間是比較接近的。

以這個關系為基礎,在疫情后,要么是消費增速低估了,要么是經(jīng)濟增速高估了,要不然就是偏差被其他科目吸收了。但是在其他科目之中,我們沒有看到這種吸收(的情況)。

最后一個層面的問題。

中國的房地產在2020年8月后進入大幅下滑的過程,到現(xiàn)在已經(jīng)超三年,這種下滑是造成當前經(jīng)濟困難最主要的原因之一,這是大家廣泛接受的事實。

很多人認為,中國在2021年后經(jīng)歷了房地產泡沫的破滅,這個破滅到現(xiàn)在還沒有結束。

從房價、交易、開工以及投資等的數(shù)據(jù)上來看,這個結論都說得通。

我們比較了中國和其他發(fā)生房地產危機的國家,在泡沫破滅前三年和后三年的經(jīng)濟增速差值。

全世界所有國家在房地產泡沫破滅三年以后,經(jīng)濟增速都經(jīng)歷了大幅下滑,下滑的中位數(shù)值在3-4個百分點,三年平均增速下滑多的有7個百分點,中位數(shù)有3-4個百分點,最少的也有兩個百分點。

中國在房地產泡沫三年以后,經(jīng)濟增速跟三年之前相比,只下滑了0.2個百分點,幾乎沒有下滑。

三年以來,中國房地產相關鏈條的經(jīng)濟活動大幅萎縮,政府財政并沒有同樣量級的逆向擴張,我們的經(jīng)濟增速幾乎不變。

這要么體現(xiàn)了我們有極其高超的宏觀調控水平,就是經(jīng)濟增長里非常大的一塊塌掉了,沒有別的力量把它補上,但是整個的經(jīng)濟增速還不變。

但全世界其它國家都要下降3-4個百分點甚至更多,這要不代表了我們有極其高超的宏觀調控水平,要不然就代表我們在其他方面出了問題。

把這一對比和物價、就業(yè)以及GDP的細項數(shù)據(jù)合并對比。

我們傾向于認為,疫情后在房地產泡沫破滅這幾年以來,中國經(jīng)濟增速每年平均可能高過了3個百分點,累計經(jīng)濟總量高估了10個百分點。

這10個高估的百分點,與城鎮(zhèn)就業(yè)累計所損失的4700萬人,占城鎮(zhèn)就業(yè)總人口的大概10%是接近的。

如果把經(jīng)濟增速進行3個百分點的修正,經(jīng)濟增速與核心通脹、就業(yè)以及GDP細項數(shù)據(jù)之間的關系就會變得正常。

如果我們下修3個百分點,那么我們的經(jīng)濟增速與全世界泡沫破滅國家對比來看,就是相對正常的水平。

如果我們現(xiàn)在的真實經(jīng)濟增速只有2%而不是5%左右,我們面對的很多經(jīng)濟困難,比如就業(yè)、物價、財政,包括市場的困難,就會變得容易理解。

如果我們的經(jīng)濟增速做了這樣的修正,就更容易得出結論:我們面對的困難不是成長的煩惱,不是轉型的代價,而是周期性的力量。

周期性的力量與疫情有關,但也與房地產的大幅調整有關。即使修正了三個百分點,考慮到疫情有滯后影響,放在全世界來看,我們經(jīng)濟增速下修和調整都不算特別大。

當然這個現(xiàn)象也許是超過了我們的理解能力。

好消息是,“926政治局會議”開始正視問題,正視經(jīng)濟增長層面存在的問題,并準備采取強有力措施去應對這些困難。

經(jīng)歷了泡沫破滅的國家,大部分在泡沫破滅的一段時間以后,都迅速采取了有力的措施。

記憶最深刻、離我們最近的就是美國。

2007、2008年泡沫破滅以后,美國2008年底就采取了強有力的措施,大量地給金融機構注資,實行零利率、量化寬松以及聯(lián)邦政府財政的大幅擴張等,這是普遍情況。

日本是長期不采取措施,一直拖到1995年才采取措施。

盡管如此,我們在平均值上可以看到兩個事實:

一是泡沫破滅以后,經(jīng)濟增速要回到正常水平平均需要8、9年的時間;

二是泡沫破滅以后,總需求大幅萎縮,政府大量救助,產出的絕對水平要回到泡沫破滅之前也需要3-4年。

換句話說,泡沫破滅的3-4年以后,經(jīng)濟開始恢復增長,但是這個增長非常微弱,一直到8、9年以后經(jīng)濟才能回到泡沫破裂之前的正常增長。

如果以這個模式為基礎,中國經(jīng)濟增長要完全回到2021年泡沫破滅前的水平,顯然還需要長時間的等待,在積極干預條件下,也需要3-4年的時間。

對泡沫破滅以后的干預是否積極,不同的人有不同的觀點。

但我們要適應泡沫后時代相對比較弱的增長,我們要從危機應急階段,轉到比較弱但可以正常維持的增長階段,這是后泡沫時代管理時期的重要挑戰(zhàn)。

泡沫破滅以后,一般性的干預模式,至少包括大幅降息、迅速充實和穩(wěn)定金融機構的資產負債表,以及政府財政大幅擴張這三個方面的內容。

政府已經(jīng)做了很多有利的工作,還需要有更多的工作繼續(xù)去做。

比如,在降息層面還有很多工作要做,除了金融機構還應該包括影子類金融機構,政府部門也需要更大力度的擴張。

即使在這樣的條件下,從國際經(jīng)驗來看,經(jīng)濟也是轉入溫和慢速的增長,并維持較長時間,才會逐步回到正常水平。

綜上,2025年很可能成為這樣的轉折點。

這個轉折的完成,才意味著股票市場開始有了穩(wěn)定可預期的寬松宏觀環(huán)境,從而結束過去幾年的單邊大幅下行,以及與單邊大幅下行所對應的泡沫破滅和經(jīng)濟活動劇烈收縮的局面。

05

總結

第一個方面,2018年以來,中國經(jīng)濟在產業(yè)結構轉型層面取得了非常積極的進展,但是2021年以來,經(jīng)濟出現(xiàn)周期性下滑,周期性壓力超過了轉型所帶來的成長的煩惱。

因為這些周期性壓力,消費增長非常弱,房地產市場表現(xiàn)非常弱,就業(yè)大幅惡化,物價水平非常弱,經(jīng)濟增長數(shù)據(jù)看上去難以理解。

從一個正常國家的角度來看,泡沫破滅的頭幾年就是非常痛苦的。即便做了強有力的政策干預,總體上仍然很難扭轉這個局面。

如果以一般模式來看,中國也許要到2030年前后才能回到正常的增長區(qū)間,在這之前,我們都要適應長期非常弱的增長。

我們從泡沫破滅以后,經(jīng)濟劇烈收縮和動蕩時期轉入弱增長(的局面),需要時間來消化很多壓力,也需要充分有力的政策干預。

在2024年底2025年初的這個時點上,這兩個方面的變化我們都看到了。我們看到了有力的政策干預,只是干預力度可能仍然不夠。

但是正視問題就是解決問題的起點,隨著未來局面的變化,我們相信政策也會相應的調整。

摘自-聰明投資者

| 上一篇 | 下一篇 |

|---|---|

| 偉大的平凡,巴菲特2025致股東信 | 沒有上一篇 |