比亞迪的危險游戲

時間:24-12-12 來源:深圳客

比亞迪的危險游戲

比亞迪所有的金融鏈條,都賭在持續的高增長上。

上周,比亞迪一封給供應商的降價郵件,激起軒然大波。

深扒這件事,遠不止逼著供應商降價,比亞迪給供應商的應付款,大多是通過“迪鏈”來實現的。

什么是“迪鏈”?其實就是比亞迪的金融創新,通過迪鏈平臺,供應商可以將應收賬款轉化為迪鏈憑證,并在平臺上進行融資或轉讓。

比亞迪要保證迪鏈正常有效運作下去,就必須保持強勁的銷售增長,保證充足的現金流,否則未來無法兌現。

這樣的“金融創新”,有點危險。

Part1

迪鏈的“秘密”

先上一張圖表。可以看到,比亞迪給供應商的賬期并不差,處于行業中等。應付款大多通過迪鏈來兌現,迪鏈上兌現最長180天,要提前兌現,就有個貼現率。

耐人尋味是“迪鏈”。官方給出的說法:

迪鏈供應鏈信息平臺是比亞迪股份有限公司及其成員企業指定的供應鏈信息服務平臺,其運營方為“深圳迪鏈科技有限公司”。迪鏈平臺為核心企業及其成員企業、供應商和銀行等。

看起來像是商業票據,其實不一樣。它是基于區塊鏈的分布式賬本技術,應用于比亞迪與其上下游供應商之間的貨款結算平臺。通過迪鏈平臺,供應商可以將應收賬款轉化為迪鏈憑證,并在平臺上進行融資或轉讓。

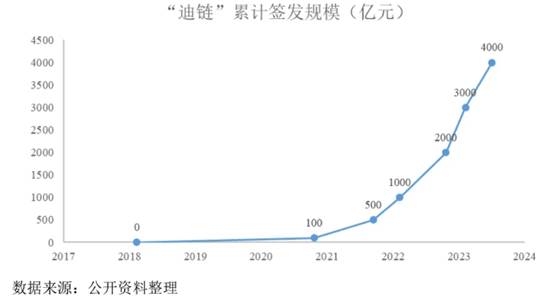

在2018年的區塊鏈熱潮中,比亞迪聯合騰訊以及一些合作伙伴推出了迪鏈,到2023年5月迪鏈簽發突破4000億元。

與之相應的,比亞迪在應付賬款大幅增長的情況下,應付票據量越來越小。2024年三季度,比亞迪應付賬款高達2375.2億元,但應付票據只有29.4億元,占比僅為1.2%。

與傳統的商票相比,“迪鏈”使比亞迪的應收賬款周轉天數變得好看了,實際上卻延長了無息負債的天數。

因此,比亞迪的資產負債率高達77%,雖然在汽車廠商中屬于正常水平,但是比亞迪負債結構中大多是無息負債。2024年上半年比亞迪有息負債占比僅為4%,無息負債占比高達96%!這就是“迪鏈”給比亞迪帶來的巨大的財務優勢。

對于汽車產業鏈來說,比亞迪這樣的龍頭企業,如果能帶動整個產業鏈生態健康成長,倒也不錯,但是如果對供應鏈壓榨得太狠,簡單地壓低成本、打價格戰來提升銷售競爭力,對整個產業的負面作用也很巨大。

不管是用商票還是用區塊鏈憑證,都相當于是開了白條給上下游廠家。比亞迪要保證迪鏈正常有效運作下去,就必須保持強勁的銷售增長,保證未來有充足的現金流,否則未來無法兌現。

“迪鏈”的金融創新,本質上就是一個梭哈現金流預期的游戲。

Part2

市場增長乏力

能不能繼續保持高增長?這才是比亞迪面臨的最大考驗。因為比亞迪所有的金融鏈條,都賭在高增長上。

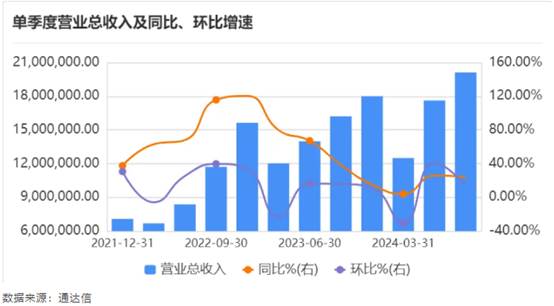

2022年比亞迪經歷了高達100%以上的高增長,但到2023年滑落到38%的水平,2024年三季度則滑到24%。

凈利潤的表現更是過山車,2022年銷量劇增的情況下,凈利潤同比增長高達1114.3%,2023年則為82.16%,2024年三季度則為11.47%,顯然,高增長已經結束了!

新能源車市場整體表現也不樂觀,經濟大環境的影響不可忽視,國家補貼降坡也是導致新能源車型銷量下降的重要原因。

最近,經濟學家付鵬在一個內部演講中表示:“中國的資本市場對經濟的反應是完全準確的,你們可以看看整個的板塊指數,居民部門的食品、飲料、消費、零售結束了。新能源汽車到底結沒結束,我的答案是你們等著瞧。其實現在只有一個板塊在擴張,半導體……”

付鵬的意思是,只要是國家產業政策大力扶持的,剛開始都會迅速發展,幾年就可以干到全球第一,但是發展成熟之后,就產能過剩,開始內卷。

無疑,現在的新能源車已經進入增長瓶頸,比亞迪的金融鏈條,暗藏危機。

Part3

危險的現金流

最后一個關鍵問題,比亞迪的現金流到底怎么樣?

看數據,2024年以來,比亞迪營收和利潤繼續增長,但是現金流卻不容樂觀。

2024年上半年,比亞迪經營活動產生的現金流量凈額(下稱“經營活動現金凈流量”)約為141.78億元,比上年同期減少了82.70%;現金及現金等價物凈增加額約為-542.85億元,比上年同期減少了293.56%,到三季度,經營活動現金流轉正,達到115.8億元。對此,比亞迪在報告中給出的解釋是“購買商品、接受勞務支付的現金增加所致”。

現金流量表反映的是過去的現金流趨勢,對于比亞迪這類以供應鏈金融來運作的企業,還有一個指標可以看出其未來的現金流趨勢,那就是應收賬款融資余額。

那就是比亞迪將車發給經銷商,相當于賣給經銷商從而帶來應收賬款,這種應收賬款可以在供應鏈上向銀行融資,也就是車雖然還沒賣出去,但是已經提前把未來的銷售收入兌現了。

對于車企來說,通過經銷商來進行應收賬款融資相對容易些。這雖然是短期融資的便利,但是能間接反映經銷商處的銷售趨勢。

2022年、2023年伴隨著比亞迪銷售井噴,應收賬款融資余額也出現兩個高峰。但是2024年以來,比亞迪應收賬款高達794億元,但是融資余額一直處于較低水平,意味著經銷商處銷售態勢不容樂觀,無法將未來的收益提前兌現。

實際上,如果車輛并沒實際賣給消費者的話,對于經銷商的應收賬款,其實也是企業的隱形庫存。

另一方面,比亞迪的實際存貨也處于高位,占用不小的現金。

2024年三季度,比亞迪存貨達到1243.58億元,而2023年平均水平為800多億元。2024年上半年,比亞迪庫存增加占用的現金流為267億元,而去年同期的庫存占款為90億元。這些存貨數據都在增加。

所以,去庫存回流現金,成為比亞迪的當務之急!這也就是比亞迪為何拼命加壓給供應商,爭取在2025年以價格優勢盡快去庫存。

如果現金周轉不靈,比亞迪玩的迪鏈也將面臨很大的風險。比亞迪官網稱,迪鏈不僅可轉付、可轉單、可變現,而且還可以應收應付款為基礎融資。

有人說,迪鏈脫離銀行系統自成金融生態,加上比亞迪的保險業務,比亞迪的金融資產已經有一定規模,某種程度上算是金融企業了。

迪鏈公布的數據極為有限,因此難以評價。相反,我們希望金融創新更加透明,增加公開的安全系數。

但不管是商票還是迪鏈,最后都要靠現金流說話。比亞迪如何回籠現金,就看明年的價格仗如何打。

這是一場鋌而走險的游戲。

摘自-深圳客

| 上一篇 | 下一篇 |

|---|---|

| 馬云身上的「信號+信號+信號」 | 沒有上一篇 |