當世界被兩家公司統治:資本終產者的崛起

時間:24-12-20 來源:九零姑娘

當世界被兩家公司統治:資本終產者的崛起

當世界被兩家公司統治:資本終產者的崛起

2023年9月的一個午后,在紐約曼哈頓貝萊德Blackrock. Inc,又譯黑巖)集團總部的頂層會議室,創始人拉里·芬克(Larry Fink)接待了一名《經濟學人》的財經記者。記者手中的錄音筆閃爍著微光,他問出了一個令全球金融界都屏息的問題:“貝萊德真的掌控了世界嗎?”芬克微微一笑,指了指窗外那擁擠的天際線,回答道:“我們只是為投資者提供服務。”

然而,那些摩天大樓的玻璃墻似乎映射著一個不可忽視的事實:這個答案遠不止表面那么簡單。

金字塔的頂端

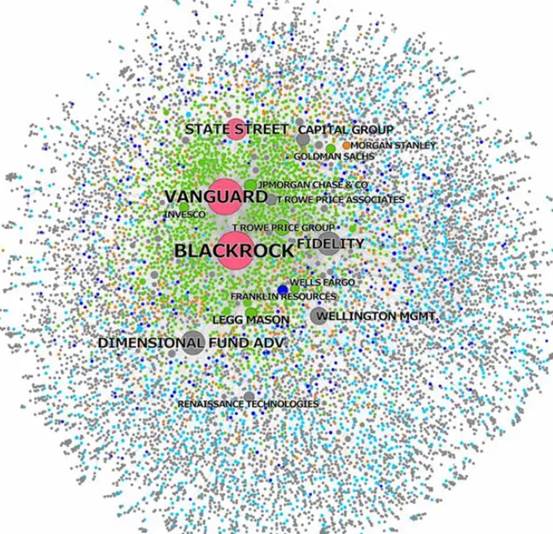

實際上,貝萊德確實是世界統治者之一,另一個則是先鋒集團(Vanguard.Inc)。

為了更形象地理解它們,我們可以用美國國內生產總值(GDP)來做對比:2021年,美國GDP為22.7萬億美元,而先鋒和貝萊德兩家公司的管理資產總額已接近這一數字的一半。

現在,讓我們從一些具體公司看起。

百事可樂和可口可樂,作為兩大飲料巨頭,多年來被視為商業競爭的典范。然而,當你查看它們的股東結構時,故事變得不那么簡單:

百事可樂的大股東中,先鋒和貝萊德的持股比例高達31%。

而在可口可樂的股東列表中,這兩家公司同樣名列前茅,分別是第二和第三大股東。

也就是說,這兩家飲料行業的“對手”實際上擁有共同的幕后大股東。這樣的情況不僅限于飲料行業:

在科技行業,Facebook、蘋果、微軟和谷歌母公司Alphabet的最大股東幾乎都是先鋒和貝萊德。僅以蘋果為例,這兩家公司合計持有約14%的股份。

在航空領域,波音和空客的背后,同樣是先鋒和貝萊德在操控。

在媒體行業,《紐約時報》的最大機構股東是先鋒,緊隨其后的是貝萊德。它們還共同掌控了迪士尼、康卡斯特和新聞集團等傳媒巨頭(這兩家公司在統治世界)。

這些例子揭示了一個令人震驚的真相:無論是食品、科技、航空還是媒體,先鋒和貝萊德都是許多行業的“共同所有者”。

這樣的集中持股帶來了巨大的影響力。根據研究數據,先鋒和貝萊德是標準普爾500指數中88%公司的最大股東。平均來看,這兩家公司在每家公司的持股比例高達20.5%。更重要的是,它們對董事會選舉的投票權占到了25%以上,這讓它們在企業決策中擁有了事實上的主導權。

更令人擔憂的是,這種集中并不僅限于股票市場。貝萊德通過其技術平臺阿拉丁(Aladdin)監控了全球約10%的股票和債券交易,這意味著它不僅是投資者,也是整個金融體系的核心數據提供者。阿拉丁每天處理的交易量高達數十億美元,這讓貝萊德成為許多金融機構和企業不可或缺的合作伙伴。

如果用一個金字塔來形容全球資產管理行業,貝萊德和先鋒無疑是頂端的統治者。它們不僅控制了數萬億美元的資產,還通過其影響力間接控制了許多關鍵行業的走向。

劍橋的經濟報告《The new money Trust:How large Money managers control our economy and What we cand do about it》

“這不是一種傳統意義上的壟斷,”劍橋大學的經濟學家Graham Steele在研究報告中寫道,“而是一種現代資本主義的頂點現象。”這兩家公司通過集中持股和技術控制,幾乎成為了全球經濟的隱形指揮者。

他們是如何成長起來,并吞噬世界的呢?

被動投資的力量

20世紀70年代的美國,金融市場動蕩不安,主動型基金經理們努力爭奪投資者的信任。就在此時,一位名叫約翰·博格爾(John Bogle)的金融從業者提出了一個驚世駭俗的想法:為什么不干脆放棄主動選股,直接跟蹤市場指數呢?

這個想法在當時被視為荒謬,但博格爾堅信,被動投資模式不僅能夠為投資者帶來穩定的收益,還能節省大量的管理成本。于是,1975年,先鋒集團推出了全球首支指數基金。那時,沒人能想到,這一小小的創新,日后會徹底改變全球資本市場的格局。

在接下來的幾十年里,被動投資逐漸嶄露頭角。相比于傳統的主動基金,被動投資基金的費用更低,操作更簡單,這吸引了大量普通投資者的資金,流向了我們現在熟知的各種ETF。

到了2008年金融危機,市場信心崩潰,大量主動基金虧損嚴重。而此時,被動指數基金卻因為低成本和穩定的表現,成為了投資者的避風港。先鋒集團和貝萊德借此機會迅速擴張。貝萊德更是在危機后通過收購巴克萊全球投資者,獲得了市場上最大的被動投資品牌iShares。

從2008年至2018年,貝萊德的資產管理規模從1.3萬億美元飆升至6.3萬億美元,增長近五倍。同一時期,先鋒集團的管理資產也從1.2萬億美元增長到5.3萬億美元,成為增長最快的資產管理公司。

隨著管理資產規模的不斷擴大,貝萊德和先鋒發現,自己不僅是財富的守護者,更是權力的擁有者。

2008年,美國政府任命貝萊德幫助管理金融危機中的問題資產。這不僅讓貝萊德賺得盆滿缽滿,也讓它成為了政府和金融市場之間不可或缺的橋梁。從此,美聯儲等機構開始頻繁依賴貝萊德的專業能力,在債券購買計劃、新冠疫情期間的經濟紓困項目中都能看到它的身影。

先鋒則選擇了一條不同的路徑。它通過持續降低管理費率,以驚人的速度吸引了全球各地的投資者資金。先鋒的獨特模式是非上市結構,這讓它不需要向股東交代利潤,可以將所有節約的成本直接反饋給客戶。這種模式進一步加劇了其資金流入的速度。

貝萊德創始人拉里·芬克

2019年,在紐約的一場資產管理高峰論壇上,貝萊德創始人拉里·芬克在演講中說道:“資本市場的未來掌握在我們手中,而我們有責任確保它為所有人服務。”話音剛落,會場響起了雷鳴般的掌聲。但在臺下,有人低聲嘟囔:“這更像是一種權力的宣告。”

從資產管理到權力統治,貝萊德和先鋒用短短幾十年完成了一場資本主義的權力遷移。它們不僅是金錢的守護者,更是全球經濟秩序的塑造者。

數據背后的影響力

如果說貝萊德是全球金融界的巨獸,那么阿拉丁(Aladdin)就是它統治的利器。這個名字讓人聯想到《一千零一夜》中實現愿望的神燈,而現實中的阿拉丁確實有類似的魔力。

阿拉丁最初是貝萊德為內部投資管理開發的系統,但如今,它已經演變成了全球金融市場的核心平臺。每天,阿拉丁處理的交易總量高達21萬億美元,約占全球股票和債券交易量的10%。它為資產管理公司、銀行、對沖基金甚至企業財務團隊提供全面的風險分析和資產監控服務。

阿拉丁并非普通的交易軟件,它是全球最大的金融數據分析系統之一。通過收集和整合市場數據,阿拉丁不僅可以監控資產價格的波動,還能預測潛在的風險。舉例來說,在2020年新冠疫情暴發后,阿拉丁幫助多家大型金融機構迅速調整投資組合,以應對市場劇烈波動。

更值得注意的是,阿拉丁的用戶并不限于貝萊德內部。事實上,許多貝萊德的競爭對手也在使用這個平臺。這樣一來,貝萊德不僅是市場參與者,還是整個金融體系的重要基礎設施提供者。這種雙重身份讓它在市場中的地位愈發不可替代。

如果阿拉丁是貝萊德的技術武器,那么集中持股就是它的戰略堡壘。

萊德與先鋒目前是標準普爾500指數中88%公司的最大股東,兩家公司平均持有每家企業超過20%的股份。這不僅讓它們在股東大會上掌握了投票權,更能通過董事會選舉直接影響企業的戰略決策。例如,在多家能源公司,貝萊德曾投票反對關鍵的環保政策提案,以保護短期經濟利益。

更為隱蔽的是,這種集中持股帶來了企業高管對貝萊德和先鋒的高度依賴。企業的CEO們深知,這兩家公司不僅能左右投票結果,還能通過其在市場中的巨大影響力改變資本流向。一個小小的表態,就可能導致股價大幅波動,甚至影響企業的融資能力。這種無形的壓力使得貝萊德和先鋒實際上成了許多企業的“隱形董事會”。

集中持股的另一個問題在于對市場競爭的潛在影響。以航空業為例,美國三大航空公司——美國航空、達美航空和聯合航空——看似是激烈的競爭者,但它們的背后都有貝萊德和先鋒的身影。這種“共同所有制”削弱了企業間的競爭動力,因為降低票價雖然可能提高市場份額,卻會減少共同所有者的整體收益。

集中持股的影響力不僅限于企業治理,還延伸到了政治和社會層面。例如,貝萊德通過持股媒體巨頭《紐約時報》、《迪士尼》和《新聞集團》,間接影響了大眾輿論。而其與各國中央銀行的緊密關系,更讓它在政策制定和經濟干預中扮演了舉足輕重的角色。

通過技術和資本的雙重控制,貝萊德不僅成為了全球資本的管理者,更是經濟規則的塑造者和市場競爭的裁判者。這種深度融合的統治模式,讓貝萊德成為現代資本主義的隱形帝國。

終產者

雖然有各種擔憂,但目前越來越多的資金流向這兩家公司,因為對于普通投資者來說,這是風險最小的投資模式。

彭博社的數據顯示,到 2028 年,先鋒和貝萊德預計將管理價值 20 萬億美元的投資。

劉慈欣的科幻小說《贍養人類》中,描述了一個叫“第一地球”的外星世界:星球上的貧富分化已經到了可怕的地步,一名巨富擁有該星球的一切,這個人被稱作“終產者”,星球變成了由一個富人和數十億窮人組成的世界。

貝萊德和先鋒很可能會成為西方世界的終產者。

摘自-九零姑娘

| 上一篇 | 下一篇 |

|---|---|

| 為啥Palantir在2024年暴漲了4倍 | 沒有上一篇 |