解讀德銀重倉(cāng)中國(guó)報(bào)告:A股科技牛和港股崛起 與斯普特尼克的背后涵義,2025年 中美估值反轉(zhuǎn)元年

時(shí)間:25-02-10 來源:市值女魔頭V老板

解讀德銀重倉(cāng)中國(guó)報(bào)告:A股科技牛和港股崛起

與斯普特尼克的背后涵義,2025年

中美估值反轉(zhuǎn)元年

V總觀點(diǎn)

外人看中國(guó),有很多已知的困難,然而這個(gè)已知困難的來源,恰恰是我們高度競(jìng)爭(zhēng)出來的結(jié)果。當(dāng)我們找到了消化內(nèi)卷的出口,便把困難化成了戴維斯雙擊的動(dòng)因。

獨(dú)屬于中國(guó)的“斯普特尼克”時(shí)刻來臨

德銀連夜發(fā)布看多中國(guó)亮瞎雙眼的歷史性機(jī)會(huì)報(bào)告,女魔頭連夜在群里狂懟美股純信徒。

什么觀點(diǎn)?

1,結(jié)論大家都看到了:

中國(guó)的“斯普特尼克”時(shí)刻來臨!中國(guó)股票的“估值折價(jià)”將消失。

企業(yè)的盈利能力可能因政策支持消費(fèi)和金融自由化超出預(yù)期。

港股/A股的牛市會(huì)超過之前的高點(diǎn)。

由Deepseek帶來的科技爆火是一個(gè)小火苗,背后我們當(dāng)看到的是整個(gè)中國(guó)創(chuàng)新動(dòng)力的肌理?xiàng)l紋。

先說什么是斯普特尼克?

斯普特尼克即Sputnik,是蘇聯(lián)1957年發(fā)射的世界第1顆人造衛(wèi)星的名稱,意為“旅伴”、“伴隨者”。此舉擊敗了美國(guó),率先進(jìn)入太空。

其實(shí)當(dāng)年,前蘇聯(lián)先后發(fā)射兩顆人造衛(wèi)星“斯普特尼克”。但第二顆沒能回收,其中所載的萊卡狗成為首個(gè)宇宙生命研究的犧牲品。作為弱者,萊卡狗遭受的是科技強(qiáng)暴,它成為科學(xué)實(shí)驗(yàn)的受害者。

斯普特尼克也意味著,是人們認(rèn)識(shí)到自己受到威脅和挑戰(zhàn),必須加倍努力,迎頭趕上的時(shí)刻。

這次的2025年初始斯普特尼克,指的是第六代多功能戰(zhàn)機(jī)誕生,中國(guó)第一次領(lǐng)先,美國(guó)第一次落后。

美國(guó)人把其他國(guó)家技術(shù)領(lǐng)先,像當(dāng)年蘇聯(lián)率先發(fā)射人造衛(wèi)星那樣,把它稱為“斯普特尼克時(shí)刻”,這種交換位置對(duì)美國(guó)來講,味道非常不好受。

記得在2021年,中國(guó)超高聲速武器裝備試驗(yàn)成功,美國(guó)就把這個(gè)時(shí)刻重新定義為“斯普特尼克時(shí)刻”。

而村上春樹也把這個(gè)名字,當(dāng)做自己的書名。

他在自己的網(wǎng)頁(yè)上告訴讀者,為了寫《世界盡頭與冷酷仙境》與《奇鳥行狀錄》他真是殫精竭慮,幾乎把“骨頭都碾碎了”,而他之所以寫他下一部長(zhǎng)篇《斯普特尼克戀人》,就是為了讓(前期耗盡了的)骨頭再恢復(fù)起來”。

這本小說非常浪漫,新奇的敘事交錯(cuò)的手法值得一讀。

我們?yōu)槭裁磿?huì)被外媒評(píng)價(jià)為這樣驚奇的時(shí)刻?而為什么反而很多中國(guó)人,在國(guó)外的華人沒有看懂中國(guó)?

因?yàn)橥馊丝粗袊?guó),有很多已知的困難,經(jīng)濟(jì)下行、失業(yè)率高等等,然而這個(gè)已知困難的來源,其實(shí)恰恰是我們高度競(jìng)爭(zhēng)出來的結(jié)果。

這話怎么理解?看下文分析,一定要看到最后。

2,高強(qiáng)度競(jìng)爭(zhēng)和高密度VC一級(jí)市場(chǎng)風(fēng)投的催化

中國(guó)比美國(guó)硅谷VC要慘烈得多,企業(yè)競(jìng)爭(zhēng)環(huán)境要慘烈得多,這得以讓中國(guó)企業(yè)在多個(gè)制造和服務(wù)業(yè)領(lǐng)域提供高性價(jià)比和優(yōu)質(zhì)產(chǎn)品。

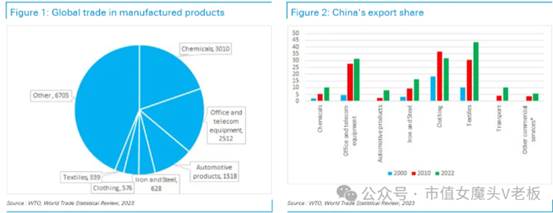

德銀表示,中國(guó)制造業(yè)和服務(wù)業(yè)占據(jù)全球兩線地位。

中國(guó)在服裝、紡織品、玩具、基礎(chǔ)電子、鋼鐵、造船等領(lǐng)域,以及電信設(shè)備、核能、國(guó)防和高速鐵路等復(fù)雜行業(yè)中也占據(jù)領(lǐng)導(dǎo)地位。(補(bǔ)充:電商、互聯(lián)網(wǎng)服務(wù)基礎(chǔ)設(shè)施、智能駕駛、AI大模型應(yīng)用等都在全球領(lǐng)先)

而且很簡(jiǎn)單的邏輯是,

美國(guó)只有一家特斯拉和RIVIAN(電動(dòng)皮卡),中國(guó)卻有20家電動(dòng)到智能進(jìn)化中的車企,其中以小鵬華為為首的真智能甚至超越FSD。

美國(guó)的自動(dòng)駕駛軟件企業(yè)岌岌可危,除了WAYMO,還有幾家主機(jī)廠自研,但中國(guó)卻有一整條自動(dòng)駕駛產(chǎn)業(yè)鏈,從無人貨車,無人倉(cāng)儲(chǔ),城市地面輔助的自動(dòng)駕駛企業(yè),上市的就有近10家。

中國(guó)在高附加值領(lǐng)域表現(xiàn)出色并主導(dǎo)供應(yīng)鏈領(lǐng)域列表,

2024年底,中國(guó)在汽車出口領(lǐng)域的快速崛起引起全球關(guān)注,其高性能、外觀吸引人且價(jià)格具有競(jìng)爭(zhēng)力的電動(dòng)汽車(EV)成功打入國(guó)際市場(chǎng)。比如比亞迪、吉利、小鵬等,以及上游自動(dòng)駕駛軟硬件一體化和電池企業(yè),都在以前所未有速度擴(kuò)展。

3,中國(guó)制造業(yè)的實(shí)力還可以從以下幾個(gè)方面得到印證

出口規(guī)模:中國(guó)的商品出口額是美國(guó)的兩倍,貢獻(xiàn)了全球制造業(yè)增加值的30%。

專利申請(qǐng):2023年,中國(guó)占全球?qū)@暾?qǐng)的近一半。在電動(dòng)汽車領(lǐng)域,中國(guó)擁有約70%的專利,5G和6G電信設(shè)備領(lǐng)域也有類似優(yōu)勢(shì)。

人才儲(chǔ)備:除印度外,中國(guó)擁有比世界其他國(guó)家更多的STEM(科學(xué)、技術(shù)、工程和數(shù)學(xué))畢業(yè)生。

產(chǎn)業(yè)集群:中國(guó)為關(guān)鍵行業(yè)創(chuàng)造了類似硅谷的本地專業(yè)集群,并與大學(xué)在研究方面緊密合作。

恰恰今年2025年,才被海外資金意識(shí)到時(shí)中國(guó)在全球競(jìng)爭(zhēng)中最領(lǐng)先的一年。

原因是中國(guó)在一周內(nèi)推出了世界上第一架第六代戰(zhàn)斗機(jī)和低成本人工智能系統(tǒng)DeepSeek。

原來被詬病的中國(guó)沒有知識(shí)產(chǎn)權(quán),也得到了全球范圍認(rèn)可。

4,德銀認(rèn)為,如今中國(guó)正處于1980年代初期日本

而女魔頭一直講到,讀完巴菲特股東信68封,中國(guó)更像1960年代美國(guó),巴菲特乘著國(guó)運(yùn),投到最優(yōu)質(zhì)的企業(yè),長(zhǎng)期持有,一路飆漲。

日本增長(zhǎng)是通過利用豐富的廉價(jià)勞動(dòng)力、資本的密集使用以及生產(chǎn)力的提高來實(shí)現(xiàn)的 國(guó)內(nèi)投資占GDP的30%以上,這得益于保持低利率的金融抑制政策。

- 日本通過合資企業(yè)獲取新技術(shù)。儲(chǔ)蓄在1970年代初占GDP的40%,然后在1980年代初降至近30%。

- 日本在1970年代開始在海外設(shè)立工廠以避免貿(mào)易摩擦,中國(guó)最近才開始采取這樣的行動(dòng)。

- 人們開始意識(shí)到,中國(guó)現(xiàn)在所處的位置不是1989年的日本,而是1980年代初期的日本,當(dāng)時(shí)日本價(jià)值鏈正在迅速攀升,以更低的價(jià)格提供更高質(zhì)量的產(chǎn)品,并且不斷創(chuàng)新。

- 5,自由化金融體系對(duì)促進(jìn)消費(fèi)是有幫助的,通過正常化利率,從而結(jié)束從存款人到企業(yè)的資金轉(zhuǎn)移

- 這將減少過度投資和過度競(jìng)爭(zhēng),因?yàn)橘Y本得到了配給,這將有利于提高國(guó)有企業(yè)回報(bào)率。

-

- 隨著國(guó)有企業(yè)提高回報(bào)率,將要求緩解過度競(jìng)爭(zhēng)以提高股票價(jià)值。我們預(yù)計(jì)這將在2025年成為一個(gè)關(guān)鍵話題,該因素將成為推動(dòng)牛市的關(guān)鍵因素。

也就是說,德銀在連夜趕制這份報(bào)告的時(shí)候,我連夜和看空中國(guó)資本市場(chǎng)的人舌戰(zhàn),通俗的表達(dá)為:

外人看中國(guó),有很多已知的困難,然而這個(gè)已知困難的來源,恰恰是我們高度競(jìng)爭(zhēng)出來的結(jié)果。當(dāng)我們找到了消化內(nèi)卷的出口,便把困難化成了戴維斯雙擊的動(dòng)因。

中國(guó)企業(yè)估值的動(dòng)因?qū)⑼耆谶@一輪改變,從2024年的結(jié)構(gòu)化中特估重塑估值、央企混合體,到2024年人工智能和智能駕駛的基本面轉(zhuǎn)折,2025年民營(yíng)企業(yè)的火種爆發(fā),估值全面重塑!

6,中美貿(mào)易戰(zhàn)影響由悲觀開始轉(zhuǎn)變預(yù)期

- 中美貿(mào)易問題可能帶來正面驚喜,但貿(mào)易和市場(chǎng)并非那么緊密相關(guān)。

- 美國(guó)總統(tǒng)特朗普2月1日簽署行政令,對(duì)進(jìn)口自中國(guó)的商品加征10%的關(guān)稅。

- 但特朗普政府似乎更看重戰(zhàn)術(shù)上的勝利,而非堅(jiān)持難以獲得支持的意識(shí)形態(tài)立場(chǎng)。

- DeepSeek的推出動(dòng)搖了世界對(duì)中國(guó)可以被遏制的信念。更好的做法可能是通過降低監(jiān)管、提供廉價(jià)能源和相對(duì)較低的進(jìn)口中間產(chǎn)品壁壘來刺激商業(yè)。

- 預(yù)計(jì)在中期選舉前,更傾向于貿(mào)易的立場(chǎng)最終將成為發(fā)展中的"美國(guó)優(yōu)先"議程的一部分。

德銀分析認(rèn)為,一個(gè)快速達(dá)成的中美貿(mào)易協(xié)議可能涉及有限的關(guān)稅、撤銷一些當(dāng)前的限制,以及美國(guó)和中國(guó)公司之間的一些大型合同。

如果這種情況發(fā)生,預(yù)計(jì)中國(guó)股市將會(huì)上漲。

7,中國(guó)經(jīng)濟(jì)和出口

中國(guó)經(jīng)濟(jì)和出口仍保持較快增長(zhǎng)。

2024年,中國(guó)出口增長(zhǎng)7%,對(duì)巴西、阿聯(lián)酋和沙特阿拉伯的出口分別增長(zhǎng)23%、19%和18%,對(duì)"一帶一路"中的東盟國(guó)家增長(zhǎng)13%。

中國(guó)對(duì)東盟和金磚國(guó)家的出口現(xiàn)已相當(dāng)于對(duì)美國(guó)和歐盟的出口總和,且過去五年中,對(duì)這些目的地的出口市場(chǎng)份額每年增長(zhǎng)兩個(gè)百分點(diǎn)。

中國(guó)經(jīng)濟(jì)增長(zhǎng)的動(dòng)力來自幾個(gè)方面:

制造業(yè)優(yōu)勢(shì):在幾乎所有行業(yè)中,中國(guó)都擁有世界領(lǐng)先的公司,并不斷搶占市場(chǎng)份額。

"一帶一路"倡議:該倡議打開了中亞、西亞、中東和北非等地區(qū),擴(kuò)大了中國(guó)的潛在市場(chǎng)。

自動(dòng)化領(lǐng)先:約70%工業(yè)機(jī)器人安裝在中國(guó),推動(dòng)了生產(chǎn)力優(yōu)勢(shì)。

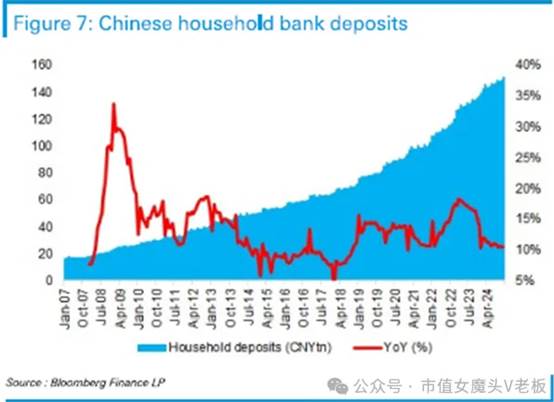

內(nèi)需潛力:家庭存款增長(zhǎng)放緩至名義GDP增長(zhǎng)率的兩倍,但自2020年以來,儲(chǔ)蓄增加了10萬億美元,預(yù)計(jì)這些儲(chǔ)蓄將在中期內(nèi)流入消費(fèi)和股票市場(chǎng)。

出口下降可能在一段時(shí)間內(nèi)反而推動(dòng)股市上漲。

中國(guó)在各行業(yè)的主導(dǎo)地位是通過在許多領(lǐng)域的過度投資實(shí)現(xiàn)的。如果能夠限制供應(yīng),可能對(duì)股票有利,并釋放一些資本用于國(guó)內(nèi)消費(fèi)。

華爾街兩大投行在經(jīng)歷了來自中國(guó)的Deepseek震撼后,先后對(duì)中國(guó)市場(chǎng)更新了評(píng)級(jí)。

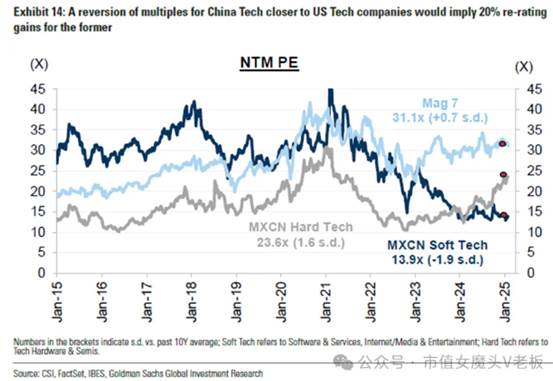

周二,高盛率先在研報(bào)中強(qiáng)調(diào),今年MSCI中國(guó)指數(shù)有14%上漲潛力樂觀預(yù)期下則將飆升至28%。

高盛認(rèn)為,更加光明的增長(zhǎng)前景和技術(shù)突破將帶來巨大的生產(chǎn)力提升,有助于縮小美國(guó)與中國(guó)科技股或半導(dǎo)體股票之間高達(dá)66%的估值差距。

圖中黑線反映了中國(guó)軟科技股PE數(shù)值變動(dòng),灰線反映中國(guó)硬科技股PE值,藍(lán)線為美股七大科技股的PE值。

高盛認(rèn)為,這意味著,中國(guó)科技股在被重新估值后有20%的收益機(jī)會(huì),軟科技領(lǐng)域的股票將更加領(lǐng)先市場(chǎng),整體中國(guó)股票市場(chǎng)的增長(zhǎng)則可能高達(dá)7%。

中國(guó)市場(chǎng)未來的發(fā)展動(dòng)力頗為充足。

政策上,去年9月開始,中國(guó)財(cái)政政策已經(jīng)轉(zhuǎn)向?qū)捤桑瑸楣墒猩蠞q提供了基礎(chǔ)。

目前中國(guó)的政策周期已經(jīng)從預(yù)期過渡到實(shí)施階段,細(xì)節(jié)和行動(dòng)是接下來穩(wěn)定增長(zhǎng)和支持企業(yè)盈利的關(guān)鍵要素,并將推動(dòng)股市進(jìn)一步上漲。

8,投資分兩種:強(qiáng)者思維VS弱者思維

在我看來,很多人只看顯性的結(jié)果,中國(guó)經(jīng)濟(jì)悲觀,失業(yè)率高等等,但我們恰恰要找到結(jié)果的內(nèi)因,這個(gè)內(nèi)因才是導(dǎo)致最后巨大差異。

就像我說,慘烈競(jìng)爭(zhēng)所內(nèi)卷出來的新高度,在得到資本開支改善和全球化出海之后,恰恰是中國(guó)的科技新元年開始。這就是辯證動(dòng)態(tài)的去看內(nèi)因與成果。

投資有兩種:一種是擁抱強(qiáng)者、一種是弱者思維。

而女魔頭就是后者,后者代表挖掘黑馬,非共識(shí)的強(qiáng)大預(yù)期,找到真正的內(nèi)因。

下圖黑線反映了中國(guó)軟科技股PE數(shù)值變動(dòng),灰線反映中國(guó)硬科技股PE值,藍(lán)線為美股七大科技股的PE值:

下圖,德銀報(bào)告紅線為MSCI中國(guó)的PE值,藍(lán)線為MSCI全球指數(shù)的PE,綠線為MSCI全球的溢價(jià)值:

以上,德銀的這篇報(bào)告太偉大了!

中國(guó)的斯普特尼克時(shí)刻,由電動(dòng)到智能占據(jù)主導(dǎo),由Deepseek的出現(xiàn)徹底出圈!

德銀認(rèn)為,隨著中國(guó)企業(yè)在全球范圍內(nèi)的主導(dǎo)地位不斷鞏固,投資者可能需要迅速調(diào)整策略,增加對(duì)中國(guó)市場(chǎng)的配置。

隨著中國(guó)企業(yè)在全球范圍內(nèi)的主導(dǎo)地位不斷鞏固,估值折扣似乎最終應(yīng)該轉(zhuǎn)變?yōu)橐鐑r(jià)。

我們認(rèn)為全球投資者往往嚴(yán)重低配中國(guó),就像他們幾年前回避化石燃料一樣,直到市場(chǎng)懲罰了那些做出非市場(chǎng)決策的人。

我們相信投資者將不得不在中期內(nèi)迅速轉(zhuǎn)向中國(guó),并且在不推高股價(jià)的情況下很難獲得中國(guó)股票。

我們之前一直看好,但對(duì)于找到什么因素會(huì)促使世界覺醒并購(gòu)買感到困擾,我們相信中國(guó)的“斯普特尼克時(shí)刻”(電動(dòng)汽車領(lǐng)域的主導(dǎo)地位)就是這個(gè)因素。

正如德銀所說,女魔頭一直苦口婆心的強(qiáng)調(diào),這一輪級(jí)別的中國(guó)科技牛,不管是在A股還是港股,是讓普通人可能最后一次改變命運(yùn)的投資機(jī)會(huì)。

是讓財(cái)富極具上一個(gè)等量級(jí)的時(shí)候,是用認(rèn)知和行動(dòng)拉開人與人最大差距的時(shí)候。

也是巴菲特式的陽(yáng)謀!

當(dāng)然前提是要能識(shí)別硬核企業(yè)。

9,關(guān)于港股的傳統(tǒng)公司和價(jià)值擊球點(diǎn)?

在我們?nèi)ツ?span>11月講座時(shí),我就重點(diǎn)講了港股,樸素的邏輯就是估值差和持續(xù)在改善的科技動(dòng)因,企業(yè)基本面的反轉(zhuǎn)。

很多傳統(tǒng)價(jià)值股確實(shí)很便宜,股東回報(bào)也不錯(cuò),中短期主要還是受高利率環(huán)境影響,股價(jià)低位+高債務(wù)成本導(dǎo)致WACC居高不下,諸如ABBV的債券都可以到6.5%+,頭部超級(jí)央企中XX們?cè)?span>HK的債券也可以到4%+。

有意思的是,很多價(jià)值股在10Y收益率下行過程中反而會(huì)跟跌,

即:利率上行→折現(xiàn)率高,跌;

利率下行→刷退預(yù)期,價(jià)值傳統(tǒng)行業(yè)首當(dāng)其沖,跌。

總之,當(dāng)大家都在享受泡沫的時(shí)候,價(jià)值傳統(tǒng)公司做什么都是錯(cuò),或許,只有當(dāng)泡沫破滅、泥沙俱下的時(shí)候,方驀然回首那人卻在燈火闌珊處。

很多傳統(tǒng)價(jià)值公司其實(shí)是穿越了二戰(zhàn)、冷戰(zhàn)、N個(gè)經(jīng)濟(jì)大周期的百年企業(yè),自始至終都持續(xù)為股東提供了良好回報(bào)。這些公司,只有非常極端的情形才能提供良好的擊球點(diǎn)。

10,為什么應(yīng)該重點(diǎn)押注港股?

看好中國(guó)資產(chǎn),而港股可能是更好的戰(zhàn)場(chǎng)。

德銀的報(bào)告背后支撐邏輯是:

一方面港股的中國(guó)企業(yè)估值更低,另一方面港股有很多商業(yè)模式不錯(cuò)的企業(yè)。

或者是產(chǎn)業(yè)鏈鏈主型企業(yè),而A股很多只是鏈上的一個(gè)環(huán)節(jié),優(yōu)質(zhì)公司不夠多,且估值都已經(jīng)太貴,即便有抬升空間,不太容易把握。

而中國(guó)已經(jīng)構(gòu)建了太完整的智能駕駛產(chǎn)業(yè)鏈,從整車、上游軟件、軟硬件一體化、消費(fèi)電子、封測(cè)、充分競(jìng)爭(zhēng)。這種卷出來的高度和惡劣環(huán)境下突圍的能力,是美國(guó)舒適友好的環(huán)境無法比及的。

三是全球資金對(duì)中國(guó)資產(chǎn)配置比例極低,一旦看好,涌進(jìn)港股更方便。

去年9月份底開始,一開始是A股帶港股,因?yàn)?span>A股市場(chǎng)的主力資金更加相信政策轉(zhuǎn)向,敢在市場(chǎng)更有作為,而港股市場(chǎng)受外資撤離影響更大。

但做投資,千萬不能看一會(huì)資金撤退,一會(huì)資金進(jìn)場(chǎng)——資金也是盲目短期的。

微觀企業(yè)錨定估值為核心,大的方向疊加宏觀政策資金面拐點(diǎn)把握。巴菲特既是微觀高手,更是宏觀高手。這是投資的藝術(shù)部分。

A股對(duì)港股有輕微帶動(dòng)作用,而往后,基于上面的原因,很有可能港股會(huì)帶動(dòng)A股市場(chǎng),港股先來水位。港A股的差距會(huì)縮小。

不過因?yàn)槭请x岸市場(chǎng),差距仍會(huì)有。但是差距會(huì)縮小。

11,最后,時(shí)代有時(shí)代的投資!

全網(wǎng)唯一辯證導(dǎo)讀巴菲特股東信。結(jié)合A股,結(jié)合跨一二級(jí)估值,結(jié)合科技資產(chǎn)核心競(jìng)爭(zhēng)力思考。

看懂了巴菲特2008年投資比亞迪賺幾十倍,看懂了巴菲特國(guó)運(yùn)盛世和投企業(yè)的自下而上風(fēng)格,我們則更有信心在科技年代,用巴菲特的邏輯重投一遍!

巴菲特股東信68封,職業(yè)機(jī)構(gòu)圈都要系統(tǒng)學(xué)一遍的投資完整認(rèn)知。

摘自-市值女魔頭V老板

| 上一篇 | 下一篇 |

|---|---|

| 揭秘DeepSeek一個(gè)更極致的中國(guó)技術(shù) 理想主義... | 沒有上一篇 |