騰訊2024Q4財報解讀-百億美元投資未來

時間:25-03-20 來源:逍遙投資筆記

騰訊2024Q4財報解讀-百億美元投資未來

01

用戶數據

從數據上看,除了微信用戶規模還在略微增長,QQ,音樂,直播,閱讀用戶規模均有一定幅度的下降。

其他方面用戶數據本季度也披露較少,比如小程序,搜一搜,視頻號等等。猜測下來,整個騰訊老業務體系用戶規模目前處于一個天花板狀態。

當然正在投入的新興業務,比如元寶用戶量應該有一個比較好的增長;另外個人猜測,隨著to B工具的普及,企服三件套的企業微信,騰訊會議,騰訊文檔,應該還在增長期(純屬個人猜測,沒有數據支撐)。

02

收入、毛利

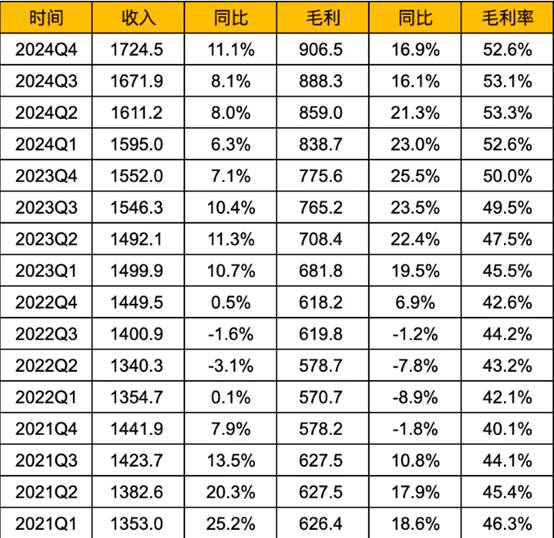

2024Q4:

總收入1724.5億,創歷史新高,同比增長11.1%,收入增速重新回到雙位數。

毛利906.5億,同樣創歷史新高,同比增長16.9%,毛利率52.6%。

2024全年:

總收入6602.6億,創歷史新高,同比增長8.4%;

毛利3492.5億,同樣創歷史新高,同比增長19.2%,毛利率52.9%。

點評:收入增長符合預期,在下一個業務增長曲線接力之前,騰訊的收入增速大概會保持5-10%左右的一個低速增長。

當然從收入和毛利增速來看,收入依舊處于一個高質量增長階段,雖然毛利增速降低了不少,但全年來看,依舊高于收入增速10個百分點左右,這就保證了收入在個位數增長的情況下,利潤能夠繼續保持雙位數增長,奠定了基礎。

03

凈利潤、自由現金流

2024Q4:

調整凈利潤553.1億,利潤率32.1%,同比增長29.6%;

自由現金流45億,同比降低86.8%;

核心凈利潤401.5億,利潤率23.3%,同比增長24.2%。

2024全年:

調整凈利潤2227億,利潤率33.7%,同比增長41.2%;

自由現金流1553億,同比降低7%;

核心凈利潤1641億,利潤率24.9%,同比增長28.8%。

點評:調整凈利潤數據很好看,但未計入股份薪酬,折舊攤銷和減值成本,所以我一般不太看。

我之前首選的是看自由現金流,其次是核心凈利潤,但本季度開始,騰訊和整個科技行業都出現了一些明顯的變化,那就是AI行業超預期快速發展,整個科技行業頭部公司開始為下一輪科技革命進行軍備競賽。頭部公司在AI行業的資本支出從24年下半年開始大幅增加。

以騰訊為例:

Q4資本支出366億,去年同期75億,同比增長388%;

全年資本支出768億,去年同期239億,同比增長221%。

這就是騰訊Q4自由現金流大幅下跌86.8%,全年自由現金流下跌7%的主要原因。

當前騰訊市值大約45383億人民幣,按調整凈利潤2227計算,PE大概20倍,按自由現金流計算,PE大約29倍。

所以資本支出的大幅增加,對騰訊增強長期競爭力是絕對的好事,但短期自由現金流和利潤必然承壓。

04

業務板塊收入

05

業務板塊增速

2024Q4:

網游收入492億,同比增長20.3%;

社交網絡298億,同比增長5.7%;

營銷服務收入350億,同比增長17.5%;

金融和企業服務收入561.3億,同比增長3.2%。

2024全年:

網游收入1977億,凈增長178億,同比增長9.9%;

社交網絡1215億,凈增長30億,同比增長2.5%;

營銷服務收入1214億,凈增長200億,同比增長19.6%;

金融和企業服務收入2120億,凈增長82億,同比增長4.0%。

點評:全年來看,廣告和網游是全年收入增長的主要推動力,尤其是廣告收入,是唯一增速達到雙位數的業務。

但隨著廣告業務的規模擴大,以及視頻號用戶和時長增長的放緩,廣告收入增速預期也會逐漸走低。

從收入分布和結構來看,騰訊目前的情況有喜有憂,喜的是業務板塊分布均衡,且均具備持久的生命力和穿越周期的能力,能保證騰訊這艘大船始終保持穩定,持續穩定貢獻自由現金流。

憂的是,如果沒有新的業務增長曲線接上,騰訊基本上只能保持個位數的增長,現有四大板塊業務,比較難推動騰訊的收入增速穩定保持雙位數。

06

游戲業務

2024Q4:

游戲總收入492億,同比增長20.3%;

國內游戲收入332億,占比67.5%,同比增長23%;

國際游戲收入160億,占比32.5%,同比增長15%。

2024全年:

游戲總收入1977億,同比增長9.9%;

國內游戲收入1397億,占比70.7%,同比增長10.3%;

國際游戲收入580億,占比29.3%,同比增長9.0%。

補充:

長青游戲數量從23年的12款,增加到24年的14款。

長青游戲:

指季度平均日活超過500萬的手游或超過200萬的電腦游戲,且年流水超過40億。

07

子公司數據

08

對外投資

總資產17810億,凈資產9735億,凈資產同比增加1649億;

持有上市公司市值5698億,持有非上市公司賬面價值3356億,合計9054億,同比增加174億。

09

分紅、回購

2024年年度分紅為4.5港幣/股,分紅總額大約415億港幣;2024年總回購1120億港幣;

2024年分紅+回購總計1535億港幣,按92.25億的股本計算,每股回報大約16.6港幣;

最近四年累計分紅1119億港幣,回購1978億港幣,派股2832億港幣,累計回報5929億港幣,每股總回報大約63港幣。

2025年股東回報計劃:至少回購800億港幣股票。

10

員工、薪酬

最新員工人數11.06萬人,同比增加5200人;

全年薪酬支出1128億,人均薪酬100萬左右,薪酬占總收入比例17.1%。

11

股本變動

2024年初股本94.83億股,2024年累計回購注銷3.16億股,增發員工股份4438萬股,期權行權增加1336萬股,2024年全年股本凈減少2.58億股,減少比例大約2.7%。

12

整體評價

從2024年開始,尤其是2024年下半年開始,國內和海外科技行業應該是一個比較大的分水嶺。

這個分水嶺的主要特征,一是AI的發展速度開始突飛猛進,日新月異。雖然現在AI還沒有特別成熟和規模巨大的商業化落地,但是AI基礎設施和底層的快速發展,實際已經在為未來AI應用和商業化落地打下了基礎。

這一變化對投資者來說,即是機會也有壓力,機會在于傳統的互聯網業務,尤其是國內,無論是用戶規模,用戶時長還是收入規模,都處于一個天花板階段。電商行業,社交行業,游戲行業,各家公司均從高速增長轉入平穩低速增長,傳統的業務形態和模式,初步遇到了增長瓶頸。

所以這個時候AI的快速發展,如果未來對生產力和經濟帶來大的提升,頭部科技公司一定是受益的。

“上帝為你關上一扇門,一定會為你打開一扇窗”,當行業沒有增長點的時候,AI的未來給投資者帶來了新的期待。

但與此同時,也給投資者帶來了壓力,AI具有很光明的未來和前景,雖然是共識,但目前這個階段,仍處于一個很早期搭建基礎設施的階段,目前來看不知道AI何時能帶來規模化收入和增長,不僅看不到規模化收入,相反頭部公司要投入巨額的資金到資本支出中,這也明顯會消耗頭部公司的自由現金流和利潤,從國內幾家公司財報來看,阿里和騰訊24年資本支出都非常龐大,且很明顯的影響到了短期自由現金流,這當然是很多價值投資者不喜歡的。

這個階段我認為股東是開心和焦慮并存的,股東當然希望公司能賺越來越多的錢,但與此同時面對AI的機遇,我們也不愿意自己持有的公司在投入方面過于保守,以至于錯過了AI的機會。

所以從數據上看,我認為騰訊Q4的利潤和現金流數據,不算出彩,是低于預期的。但是為了未來的增長和勝出,這又是投資者不得不承受的短期波動,我個人更傾向于騰訊能忍受短期的波動,堅決的為未來進行投資,因為錢還沒了,印鈔機還在,還能賺,變革性機會來臨時保守了,掉隊就掉隊了。

摘自-逍遙投資筆記

| 上一篇 | 下一篇 |

|---|---|

| 投資大師40年堅守的投資法則:自律、等待、 ... | 沒有上一篇 |