美國國債全景解析:36萬億美元債務(wù) 背后的全球金融格局

時間:25-04-18 來源:信息學(xué)人

美國國債全景解析:36萬億美元債務(wù)

背后的全球金融格局

美國國債全景解析:36萬億美元債務(wù)背后的全球金融格局

What Are Treasury Securities and How Do They Work?

一、美國國債的基本概念與分類

美國國債 U.S. Treasury Securities 作為全球金融體系的核心組成部分,本質(zhì)上是一種政府信用債券,代表著美國聯(lián)邦政府向投資者出具的債務(wù)憑證。這些債券的發(fā)行目的是為政府財政赤字融資,維持國家正常運轉(zhuǎn),并支付包括社會保障、國防開支、基礎(chǔ)設(shè)施建設(shè)等在內(nèi)的各項政府支出。在全球金融市場中,美國國債被公認(rèn)為最安全的投資工具之一,這主要得益于美國政府的完全信用背書和美元作為全球儲備貨幣的特殊地位。

美國國債按照期限和付息方式的不同,可以分為幾個主要類別。短期國債 Treasury Bills 是最具流動性的品種,期限通常在4周到1年之間,采用貼現(xiàn)方式發(fā)行,不支付固定利息,而是以低于面值的價格出售,到期按面值贖回。中期國債 Treasury Notes 的期限介于2年到10年之間,每半年支付一次固定利息,是市場交易最活躍的品種。長期國債 Treasury Bonds 則具有10年到30年的超長期限,同樣每半年付息一次,適合追求長期穩(wěn)定收益的投資者。為應(yīng)對通貨膨脹風(fēng)險,美國財政部還特別發(fā)行了通脹保值國債 TIPS,其本金價值會定期根據(jù)消費者價格指數(shù) CPI 進行調(diào)整,確保投資者實際購買力不受侵蝕。此外,浮動利率票據(jù) FRNs 的票面利率會隨市場基準(zhǔn)利率定期調(diào)整,主要面向機構(gòu)投資者發(fā)行。

二、美國國債的發(fā)行與流通機制

美國國債的發(fā)行工作由財政部 Treasury Department 全權(quán)負(fù)責(zé),通過精心設(shè)計的拍賣機制向市場投放。這個高度專業(yè)化的發(fā)行體系每周都會舉行不同期限國債的拍賣活動,由經(jīng)過嚴(yán)格篩選的一級交易商 Primary Dealers 參與競標(biāo)。這些一級交易商包括高盛 Goldman Sachs、摩根大通 JPMorgan Chase、美銀美林 Bank of America Merrill Lynch 等22家全球頂尖金融機構(gòu),它們不僅參與競購,還承擔(dān)著做市商的職責(zé),確保二級市場的流動性。

美聯(lián)儲 Federal Reserve 在國債市場中扮演著雙重角色。作為美國的中央銀行,它負(fù)責(zé)制定和執(zhí)行貨幣政策;同時作為市場參與者,它通過公開市場操作買賣國債來調(diào)節(jié)貨幣供應(yīng)量。當(dāng)經(jīng)濟需要刺激時,美聯(lián)儲會啟動量化寬松 Quantitative Easing 政策,大規(guī)模購買國債向市場注入流動性;相反,在經(jīng)濟過熱時則可能實施量化緊縮 Quantitative Tightening,通過拋售國債回收流動性。這種雙向調(diào)節(jié)機制使得美聯(lián)儲能夠有效影響市場利率水平。

美國國債市場是全球深度最好、流動性最強的債券市場,日均交易量超過6000億美元。這種極高的流動性源于多層次的投資者結(jié)構(gòu)和完善的交易基礎(chǔ)設(shè)施。個人投資者可以通過財政部直銷平臺 TreasuryDirect 直接購買國債,也可以通過銀行、券商等金融機構(gòu)間接持有。機構(gòu)投資者則主要在場外市場 OTC 通過電子交易平臺進行大宗交易。值得注意的是,美國國債市場實行T+1結(jié)算制度,交易次日完成資金和債券的交割,這大大提高了市場運行效率。

三、為什么世界各國要購買美國國債

世界各國積極購買美國國債的背后,有著深刻的經(jīng)濟邏輯和戰(zhàn)略考量。首要原因是安全性考量,在全球經(jīng)濟不確定性增加的背景下,美國國債因其國家信用背書和美元的特殊地位,被視為最安全的避險資產(chǎn) Safe Haven Asset。特別是在金融危機、地緣政治沖突等動蕩時期,國際資本往往會大規(guī)模涌入美債市場尋求庇護,這種現(xiàn)象在2008年全球金融危機和2020年新冠疫情期間表現(xiàn)得尤為明顯。

流動性優(yōu)勢 Liquidity Advantage 是吸引國際投資者的另一關(guān)鍵因素。美國國債市場具有無與倫比的深度和廣度,能夠容納大額資金的快速進出而不引起價格劇烈波動。對于管理著數(shù)千億美元外匯儲備的各國央行而言,這種極高的流動性意味著他們可以在需要時迅速調(diào)整資產(chǎn)配置,或在緊急情況下快速變現(xiàn)應(yīng)對資本外流壓力。相比之下,其他國家的國債市場往往難以提供同等水平的流動性保障。

從收益性角度看,雖然美國國債的絕對收益率并非全球最高,但經(jīng)過風(fēng)險調(diào)整后的回報仍然極具競爭力。以10年期國債為例,其收益率通常被視為無風(fēng)險利率基準(zhǔn),其他各類資產(chǎn)的定價都以此為參照。對于外匯儲備龐大的國家來說,美債提供了一個風(fēng)險可控、收益穩(wěn)定的重要配置選擇。此外,美元作為全球主要結(jié)算貨幣的地位,也使得各國央行需要持有相應(yīng)規(guī)模的美元資產(chǎn)來維持匯率穩(wěn)定和國際貿(mào)易順暢進行。

四、美國國債持有者都是誰

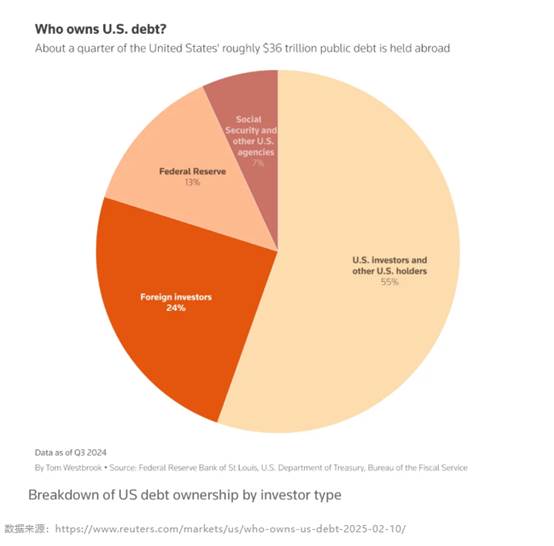

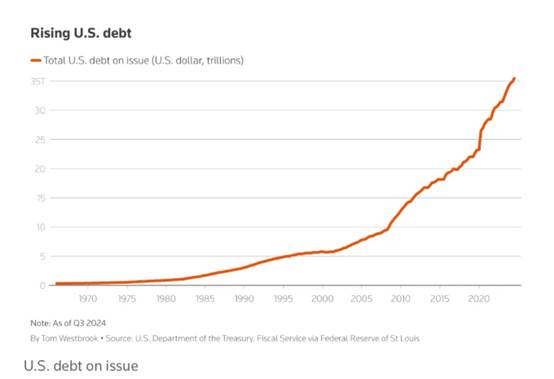

根據(jù)路透社最新公布的2025年1月數(shù)據(jù),美國國債總規(guī)模已達(dá)到驚人的36萬億美元,其持有者結(jié)構(gòu)呈現(xiàn)出明顯的多元化特征。

國內(nèi)投資者占據(jù)絕對主導(dǎo)地位,其中普通美國投資者及其他國內(nèi)機構(gòu)共持有19.7萬億美元,占總規(guī)模的54.72%,這包括個人投資者、商業(yè)銀行、保險公司、共同基金以及各類養(yǎng)老基金等。這些本土投資者構(gòu)成了美債市場最穩(wěn)定的持有基礎(chǔ)。

美聯(lián)儲系統(tǒng)作為特殊持有者,目前持有4.7萬億美元國債,占比13.06%。這部分持倉主要來源于其量化寬松政策時期的資產(chǎn)購買計劃,是美聯(lián)儲調(diào)節(jié)市場流動性的重要工具。美國政府自身也是重要持有方,各類社保信托基金 Social Security Trust Funds 合計持有2.4萬億美元,占比6.67%,這些資金主要來源于美國民眾繳納的社會保障稅。

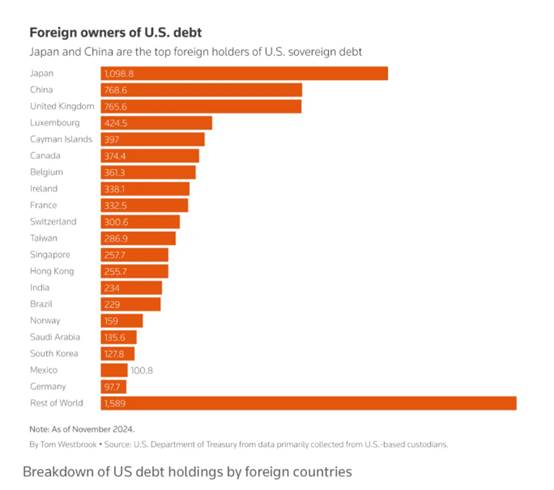

國際投資者方面,日本以1.099萬億美元的持有量繼續(xù)保持最大外國債權(quán)國地位,占比3.05%。中國則以7686億美元的規(guī)模位居第二,占比2.14%,不過近年來呈現(xiàn)持續(xù)減持趨勢。英國以7656億美元緊隨其后,占比2.13%,反映出倫敦作為全球金融中心的重要地位。值得注意的是,盧森堡、開曼群島等離岸金融中心分別持有4245億美元和3970億美元,這些資金很可能代表全球機構(gòu)投資者通過這些平臺進行的間接投資。

其他主要外國持有者包括加拿大3744億美元、比利時3613億美元、愛爾蘭3381億美元、法國3325億美元等發(fā)達(dá)經(jīng)濟體。瑞士作為傳統(tǒng)中立國持有3006億美元。在亞洲地區(qū),除日本和中國外,臺灣地區(qū)2869億美元、新加坡2577億美元、香港地區(qū)2557億美元也都保持著可觀持倉。新興市場中,印度2340億美元、巴西2290億美元的持有規(guī)模顯示這些國家正在逐步增加美元資產(chǎn)配置。資源型經(jīng)濟體如挪威1590億美元、沙特阿拉伯1356億美元的持倉則體現(xiàn)了石油美元的回流機制。

五、美國國債對全球金融市場的影響

美國國債市場作為全球金融體系的核心樞紐,其波動會對世界各國產(chǎn)生深遠(yuǎn)影響。最直接的表現(xiàn)是通過收益率傳導(dǎo)機制影響全球資金成本。10年期美債收益率被視為全球資產(chǎn)定價的錨,直接影響著從住房抵押貸款到企業(yè)債券等各類金融產(chǎn)品的利率水平。當(dāng)美債收益率上升時,全球融資成本普遍提高;反之則會降低資金成本,刺激經(jīng)濟活動。

美國國債市場的波動還會引發(fā)大規(guī)模國際資本流動。當(dāng)美聯(lián)儲進入加息周期導(dǎo)致美債收益率上升時,國際投資者往往會將資金從新興市場撤回美國,追求更高且更安全的回報。這種資本外流經(jīng)常導(dǎo)致新興市場貨幣貶值、股市下跌和債券收益率攀升,有時甚至?xí)l(fā)局部金融危機。歷史數(shù)據(jù)顯示,2013年的"縮減恐慌" Taper Tantrum 和2018年的新興市場危機都與美債收益率快速上升密切相關(guān)。

美聯(lián)儲的貨幣政策操作通過國債市場產(chǎn)生全球性影響。量化寬松時期,美聯(lián)儲大規(guī)模購買國債不僅壓低了美國市場利率,還導(dǎo)致大量美元流向世界各地,推高全球資產(chǎn)價格。相反,當(dāng)美聯(lián)儲實施量化緊縮時,全球流動性收緊,資產(chǎn)價格面臨下行壓力。這種貨幣政策外溢效應(yīng) Spillover Effect 使得各國央行不得不密切關(guān)注美聯(lián)儲的政策動向。

從更宏觀的角度看,美國國債市場的深度和穩(wěn)定性直接關(guān)系到美元的國際地位。強大的國債市場為各國央行管理外匯儲備提供了理想工具,反過來又強化了美元作為全球儲備貨幣的地位。然而,近年來美國債務(wù)規(guī)模的持續(xù)膨脹和財政可持續(xù)性擔(dān)憂,也開始動搖部分國家對美元體系的信心,推動著國際貨幣體系向多元化方向發(fā)展,但前程瑤瑤,道路漫漫。

摘自-信息學(xué)人

| 上一篇 | 下一篇 |

|---|---|

| 世界新秩序 | 沒有上一篇 |