-

Wonderful video

-

Complaints and advice

-

Recruitment

淺聊美元系統的流動性危機...

時間:25-04-22 來源:地平線全球策略組

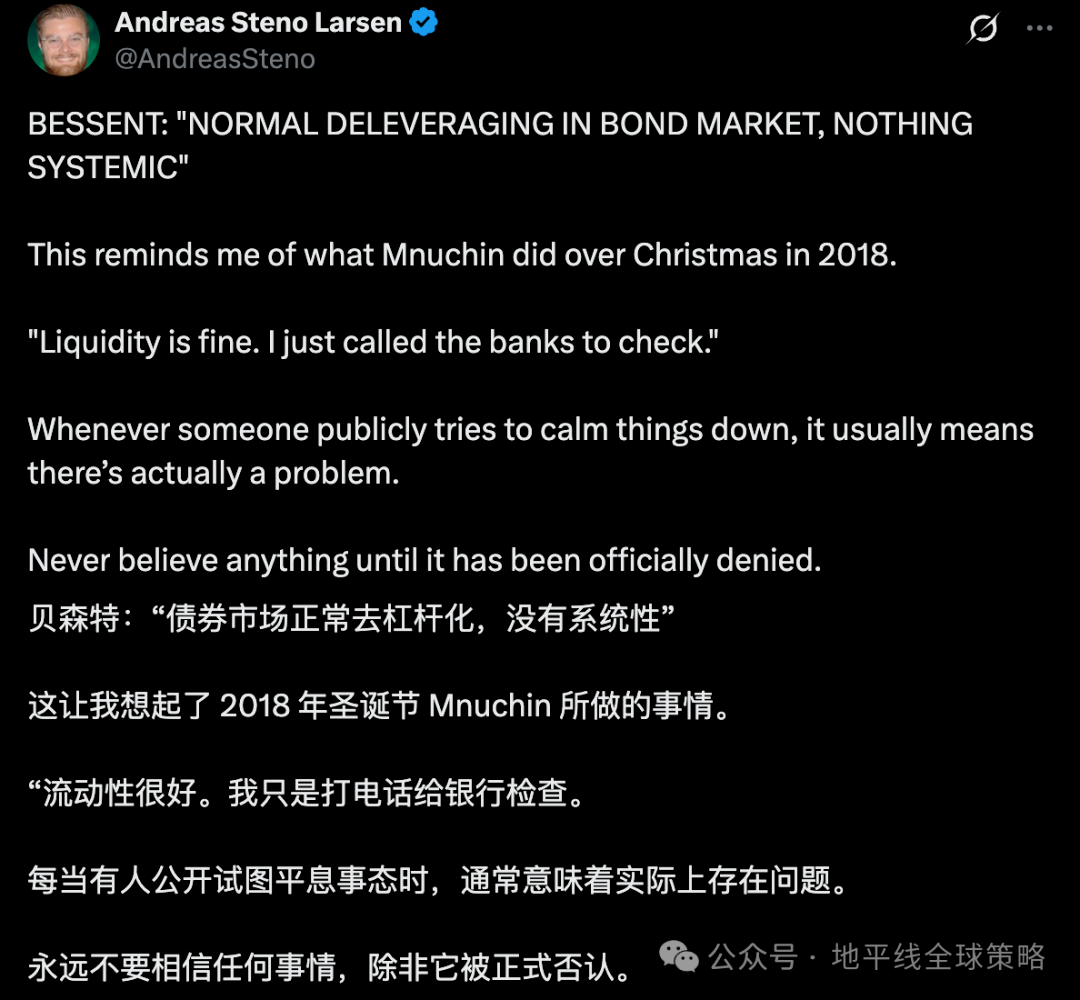

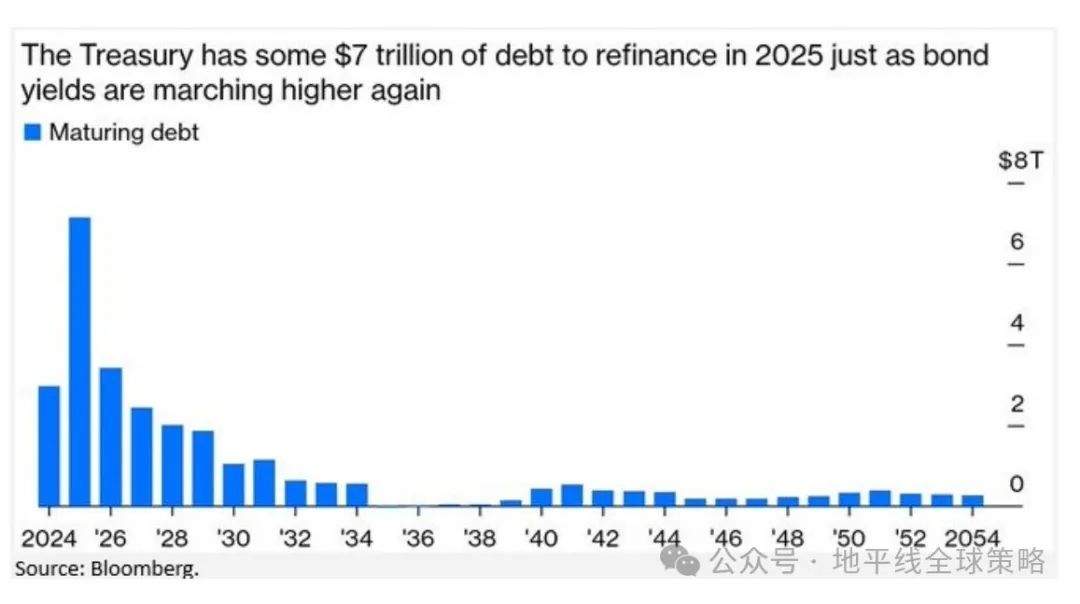

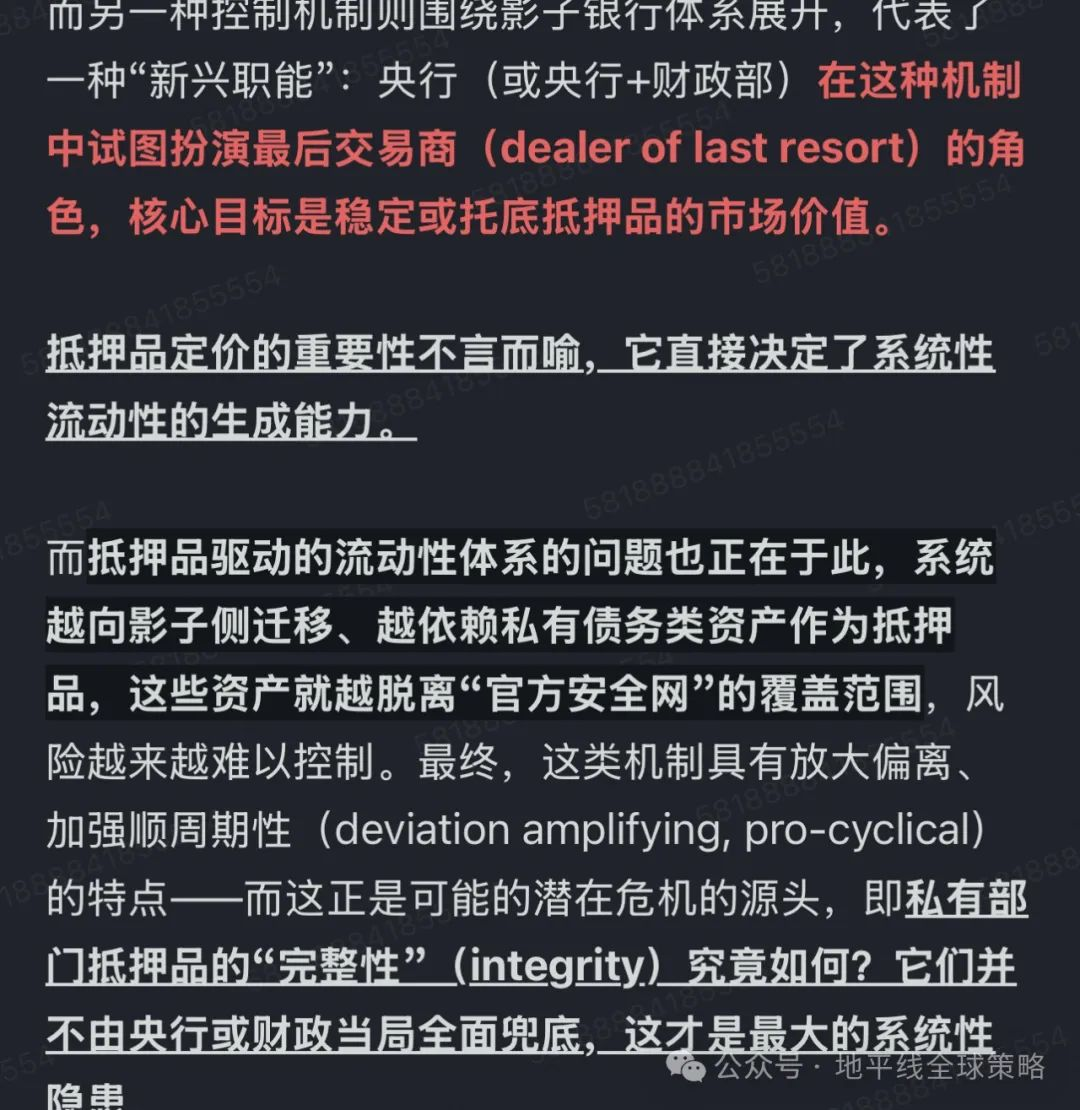

市場對流動性危機的討論越來越多,我們在幾周之前就提示了這方面的風險,在已經完更的《定位美國》系列里也有涉及,感興趣的朋友可以先去讀完定位系列再回來看今天的這篇文章。其實自疫情之后,過去幾年的全球流動性系統一直處于充裕體系,再往前講,我們當前的起點,是經歷了至少十年流動性充裕、債務與流動性比率被壓低的是年代。造成這種局面的核心原因在于:2008年全球金融危機后,各國央行大規模注入流動性以穩住金融系統...之后,在疫情期間,全球各國又進一步實施了史無前例的流動性寬松。這輪操作帶來了極度寬松的流動性環境,也將傳統意義上的“債務/GDP”比率壓低了。此外,長期的零利率環境,鼓勵了大量企業和政府將短期債務“拉長久期”,進行所謂的:“Debt Maturity Transformation”但隨著時間進入2024年下半年,這一模式已瀕臨反轉,系統性準備金正在快速向“scarce regime”滑落...此前,市場在極低利率下融資,推遲還款周期..但現在,這些拉長久期的債務正在逐步到期,華爾街一致關注的的“債務到期高墻”(Debt Maturity Wall)將在未來兩到三年成為資本市場的重大挑戰。——大量此前被“鎖定”的中長期債務正在趨于集中到期。從定義上講,這種流動性—債務關系的反轉足以終結本輪牛市...雖然它可能尚不足以直接觸發一個系統性熊市,但其破壞力已經不容忽視...在這方面,耶倫和拜登其實在最后時刻給特朗普埋下了一個大雷...這也是為什么美股在24年和美聯儲貨幣政策周期顯著錯位的原因..Notes250407鮑威爾和耶倫的花招:“Pump and Dump”全文鏈接:https://t.zsxq.com/NR0qHIf you extrapolate what’s happening at the Fed, the money runs out probably this September. 而這不是概率問題,是路徑問題..流動性的本質定義就是一句話:其核心是金融系統的資產負債表承載能力。當前系統需要更多流動性,而這本質上意味著資產負債表的擴張。我們身處的是一個“債務驅動型”的經濟體系。債務主導了一切。每年都有海量的存量債務需要再融資。當今的資本市場早已不再以“為新增投資項目募集資金”為核心,而是完全圍繞著“債務展期”來運轉。要實現債務展期,前提是系統中存在足夠的資產負債表承載力。而這項能力,取決于整個金融體系的擴張程度。但金融體系本身的擴張,又受到央行與監管機構所施加的政策邊界所限制或引導。如果央行自身在縮表,那么金融體系就很難同步擴表。這種情況下,美聯儲必須重新介入,擴張自身的資產負債表。Notes250402定位美國(五)路徑依賴:QE不叫QE,放水不叫放水全文鏈接:https://t.zsxq.com/NR0qH市場的大宗交易大部分本質上都是debt rollover而非new capital raising,如果無法順利roll債,市場結構就會斷裂,roll不動,不是價格問題,是生死問題。因此,問題的核心不是利率水平,而是系統的資產負債表還有沒有空間接盤。如果流動性不足以支撐債務結構,即使不加息也會觸發系統性風險。美聯儲繼續QT將帶來“流動性壓縮”,等于抽走金融系統的再融資能力。如果以當前QT節奏、RRP消耗、TGA rebuild等變量線性外推,最晚今年9月準備金將跌穿系統臨界閾值,屆時將重新進入類似2019年9月repo危機的階段性錯配狀態。回購市場已經在定價這種局面,利差正在不斷擴大,這是非常明顯的趨勢。這種持續性的利差擴張,肯定已經引起了美聯儲政策制定者的警覺。他們曾表示不希望重演2019年的回購市場危機,但現在我們確實正在一步步接近那個邊緣。SOFR vs Fed Funds的利差在持續走擴,spread widening是最典型的早期信號,這種趨勢幾乎是2019年9月前夜的影子。系統內的儲備分布不均、大行與區域銀行準備金結構分化、RRP余額快速消耗疊加QT未停,組合起來就是典型的liquidity exhaustion path...現代流動性的核心不是一個獨立的靜態概念,而是liquidity × collateral × balance sheet capacity的動態交叉。關注流動性意味著必須緊密地關注抵押品,而回購市場正是流動性與抵押品這兩個核心變量交匯的地方...Notes250409 全球流動性(二)抵押品驅動的流動性體系&兩種控制機制全文鏈接:https://t.zsxq.com/NR0qH如果抵押品質量惡化、整個體系的資產負債表容量受限,即便準備金數量沒變,系統也可能突然流動性凍結。要理解當前的金融系統,就不能只看利率,要看抵押品結構、準備金層級以及整個系統的balance sheet availability..美元銀行系統的負債表容量正在壓縮,監管還在強化銀行側的reserve buffer要求,這種結構性擠壓,只能通過美聯儲主動擴表或者影子/私人信貸爆雷來解決,中間沒有中性選項。Notes250331定位美國(三)Private Credit 與養老金的脆弱共生體全文鏈接:https://t.zsxq.com/NR0qHNotes250402非救市版本的 QE:Operation Twist 2.0全文鏈接:https://t.zsxq.com/NR0qH我們已經進入了一個債務再融資驅動的世界,在這個體系中,資產負債表本身才是核心變量。現在的市場早已不是那個由資本開支驅動、利率決定投資回報的世界——時代的核心也已經不是利率水平,而是資產負債表容量..

摘自地平線全球策略組

主站蜘蛛池模板:

欧美日韩免费一区二区三区

|

91成人爽a毛片一区二区

|

激情视频在线观看

|

久久99精品久久久久久黑人

|

国产欧美精品午夜在线播放

|

97黄网|

艳女伦交一级毛片

|

亚洲欧洲久久精品

|

国产高清视频免费在线观看

|

亚洲一区二区观看

|

日本特级淫片

|

在线观看亚洲视频

|

爱爱小视频免费

|

久在线观看视频

|

日韩不卡高清视频

|

欧美手机看片

|

午夜性爽视频男人的天堂在线

|

一级毛片毛片毛毛片毛片

|

精品国产亚洲人成在线

|

91精品天美精东蜜桃传媒入口

|

亚洲婷婷在线视频

|

日韩精品免费观看

|

国产 欧美 日韩 在线

|

a级午夜

|

一区二区亚洲精品

|

亚洲免费观看在线视频

|

亚洲毛片免费观看

|

国产成人精品美女在线

|

大片免费观看在线视频

|

中文字幕精品视频

|

久久免费观看国产精品88av

|

亚洲免费专区

|

国产综合亚洲专区在线

|

亚洲欧美日韩中文综合v日本

|

朝鲜美女免费一级毛片

|

国内第一永久免费福利视频

|

午夜在线观看视频在线播放版

|

在线视频亚洲

|

午夜国产精品视频

|

久久精品久久久久

|

午夜视频在线播放

|