醫療服務行業變革的投資機會

時間:14-07-10 來源:股權投資論壇

醫療服務行業變革的投資機會

摘要:

1.三大改革關鍵:(1)調整產業結構:建立完善的初診和轉診制度,引導醫療資源均衡分布(2)改善收入結構:提高醫療服務價格,實現“以醫養醫”(3)調整產權結構:引入社會資本參與公立醫院改革,推動醫療服務行業市場化。

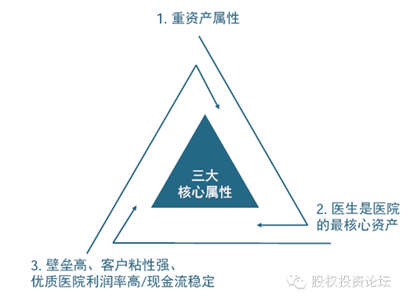

2. 三大行業核心屬性:(1)醫院具有重資產屬性(2)醫生是醫院的核心資產(3)醫院行業壁壘高,客戶粘性強,優質醫院具有非常好的盈利能力和穩定的現金流。

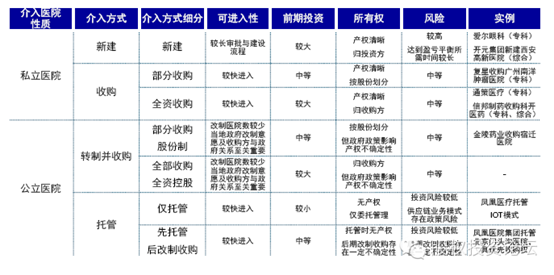

3. 四大介入模式:(1)新建私立醫院:投資額較大,培育期長,風險較高但產權清晰(2)收購私立醫院:無需經歷培育期,通過醫院管理運營優化提升盈利能力,不足在于優質醫院標的較少,收購競爭激烈(3)公立醫院轉制并收購:是我國醫療服務改革的深水區,涉及多方利益與非轉營等政策障礙,國資背景的收購方具有先天優勢,未來政策方向至關重要(4)公立醫院托管:不涉及公立醫院產權,僅通過委托經營方式獲取醫院管理費和供應鏈管理利潤。

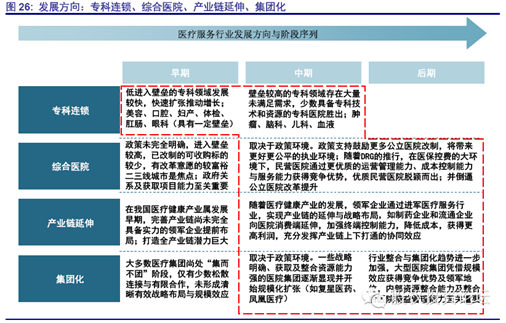

4.四大發展方向:(1)專科連鎖(2)綜合醫院改制(3)產業鏈延伸(4)集團化;藥事服務物流供應鏈改革是未來趨勢。

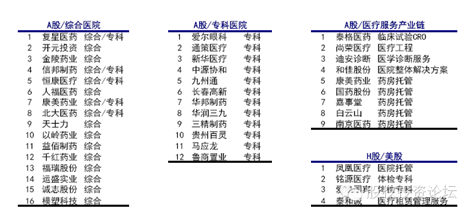

一、醫療服務行業上市公司概覽

1、中國涉及醫療服務的主要上市公司A股36家,H股/美股4家

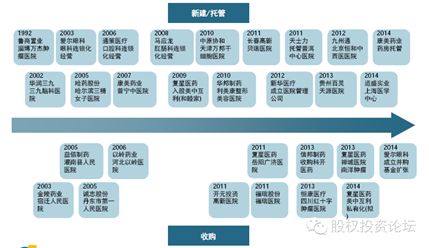

2、上市公司(部分)介入醫療服務行業路徑/時間表

3、政府政策是改革的決定性因素

1)2010 年,國務院《關于進一步鼓勵和引導社會資本舉辦醫療機構的意見》,即業內統稱的“58號文”,為社會資本進入醫療服務行業提供了政策破冰支持。

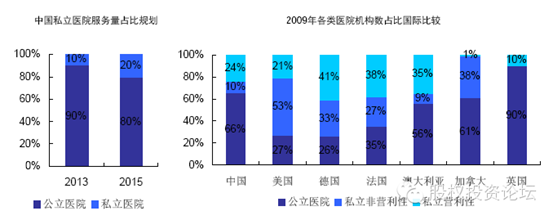

2)2012 年,國務院《“十二五”期間深化醫藥衛生體制改革規劃暨實施方案的通知》,明確提出到2015 年非公立醫療機構床位數和服務量要達到總量的20%。

3)2013年10月,國院《關于促進健康服務業發展的若干意見》,進一步政策支持:力爭到2020年健康服務業總規模達到8萬億元以上。

4)2014年1月27日,衛計委《2014年衛生計生工作要點》,共33條,第一條“推進公立醫院改革”,第五條“加快發展社會辦醫”。

5)2014年2月18-21日,劉延東(分管醫療衛生副總理)密集調研福建醫療機構,顯示中央決心下大力度推進醫改信號。

6)2014年3月,發改委、衛計委、人社部《關于非公立醫療機構醫療服務實行市場調節價有關問題的通知》,要求非公立醫療機構的所有醫療服務價格實行市場定價;各地將符合規定的非公立醫院納入醫保,要求納入醫保的非公立醫院享受與公立醫院一樣的支付政策。

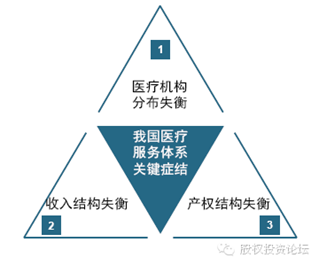

二、醫療服務行業的關鍵癥結

“三大結構失衡”是我國醫療服務行業的關鍵癥結

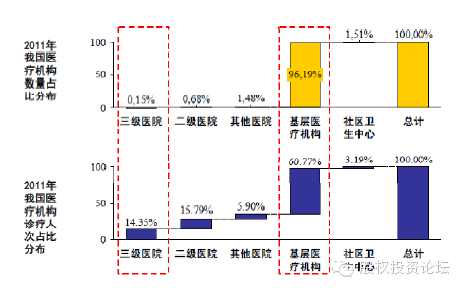

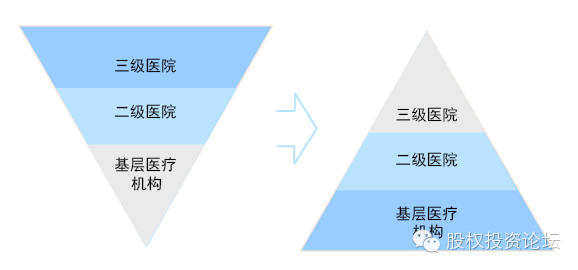

1、醫療機構分布失衡:大型醫院過載

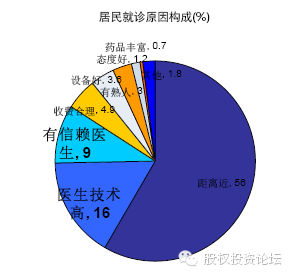

大型三級醫院以有限的資源過載著絕大多數的醫療任務;而中型醫院及基層醫療衛生機構缺乏完善的初診和轉診制度,沒有承擔起應有的醫療任務,導致醫療機構忙閑不均。

這樣形成了惡性循環,導致資源和病人向大型醫院不斷集中,大型醫院不斷擴張,卻不堪重負;而大部分的中小型醫院及基層衛生機構資源(技術人才、)匱乏,不能發揮應有作用,不能很好服務當地患者;看病難,看病貴,醫患關系緊張,倒金字塔結構的醫療體系壓力大。

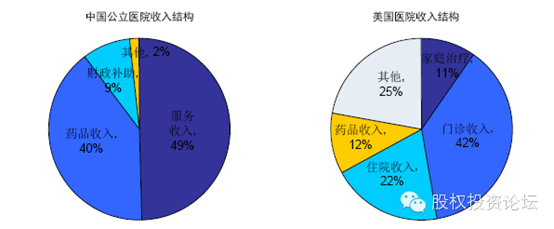

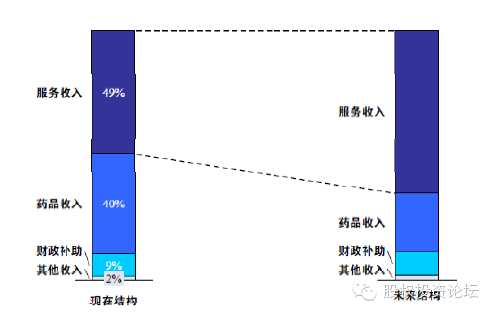

2、收入結構失衡:服務價格低以藥養醫問題嚴重

最早我國政府采取公立醫院統一收支的模式,但后來減少政府補貼,目前政府補貼僅占醫院收入的9%。

政府投入的減少使醫院不得不轉向依靠自身服務和藥品收入維持運營,但是政府對服務價格和項目進行了嚴格的限制,最終導致醫院不得不從藥品收入上入手增加收入。

我國藥品收入占比為40%,遠高于美國等發達國家的10%左右,以藥養醫的畸形收入結構進一步誘導了藥品回扣賄賂的發生,過度開藥誘導消費等現象泛濫。

3、產權結構失衡:公立醫院壟斷且運營效率低下

我國醫院體系中,公立醫院占據主導地位;2011年,我國公立醫院機構數占比62%、門診人次占比91%、病床數量占比88%、收入占比94%。

限制民營醫院發展的重要限制因素包括:稅收、醫院評級、醫保、科研學術、醫生職稱、事業編制、醫生退休待遇。

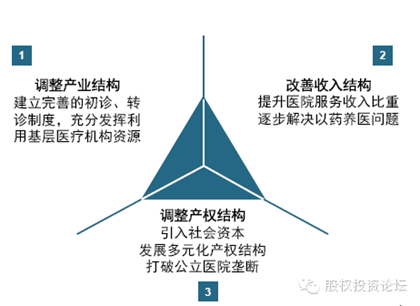

4、“三大結構調整”是改革關鍵

未來我國醫療服務行業改革的核心在于調整行業結構充分利用基層醫療機構資源、引入社會資本發展多元化產權結構、提升醫院服務收入比重改善收入結構。

1)調整產業結構——重心下移

調整我國醫療服務行業結構,重心下移,改變倒金字塔式結構;

建立完善的初診和轉診制度,充分利用和發揮基層醫療機構的醫療資源,提高利用率,使大部分基礎醫療需求在區縣級醫院和基層醫院解決。

2)改善收入結構——實現“以醫養醫”

2)改善收入結構——實現“以醫養醫”

通過服務提價,提升服務收入在醫藥總收入中比重,降低藥品收入比重及醫院對藥品收入的依賴,從根本上改變以藥養醫模式,浙江省已經全面啟動公立醫院改革:取消藥品加成。

3)調整產權結構——引入社會資本,發展多元化產權結構

2012 年,國務院《“十二五”期間深化醫藥衛生體制改革規劃暨實施方案的通知》明確提出到2015 年非公立醫療機構床位數和服務量要達到總量的20%;

國際比較:與國際發達國家相比,中國私立醫院占比偏低,未來有廣闊發展空間。

三、醫院三大核心屬性

1、屬性1:醫院具有重資產屬性

醫院具有重資產屬性,建筑、醫療設備等的配備需要較大資產投入;

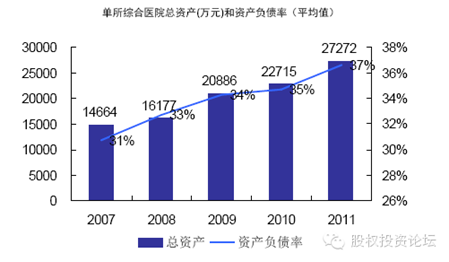

綜合醫院平均單所醫院總資產約為2.7億元;

開元投資新建圣安醫院(三甲標準)預計投資額,10-15億元。

2、屬性2:醫護人員是醫院的核心資源

醫護人員是醫療服務的提供者,是醫院的核心資源;

在患者選擇醫院時,醫生是非常重要的選擇標準;

好醫生是醫院最強的壁壘;

醫院收購不是收購床位和設備,收購的核心是醫生!

3、屬性3:醫院利潤率較高、現金流好

醫院具有較高的壁壘和較強的客戶粘性;

一般情況下,醫院利潤率做上去以后,較難發生下滑;

醫院的現金流很好:醫院處于醫藥產業價值鏈的最強勢地位(既可先收患者的錢,又可占用供應商的錢)。

四、介入醫療服務行業的四種主要模式

私立醫院新建;私立醫院收購;公立醫院轉制并收購;公立醫院托管

1、私立醫院新建

這種介入方式的特點是:投資額較大,培育期長,風險較高但產權清晰;

綜合醫院:開元投資新建圣安醫院,投資額約10-15億元,建設周期約3年,培育期約5年;

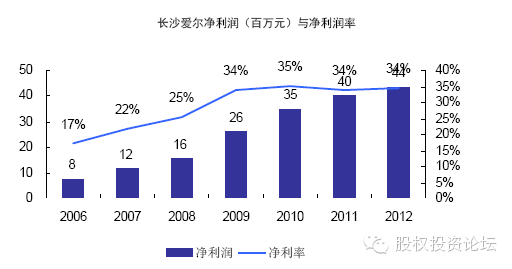

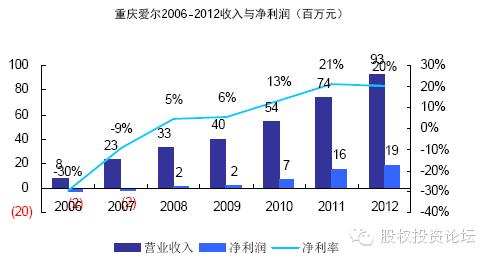

專科醫院:愛爾眼科多數醫院采取新建的模式其二級醫院投資額3000-4000萬元,培育期為2.5-3.5年;如重慶愛爾2006年成立,2008年實現盈利,培育期為3年。慈銘體檢新建店面投資額約為1000-1500萬元,培育期1-2年時間。

2、私立醫院收購

這種介入方式的特點是:無需經歷培育期,通過醫院管理運營優化提升盈利能力;不足在于可供收購的優質醫院標的較少,收購競爭激烈;

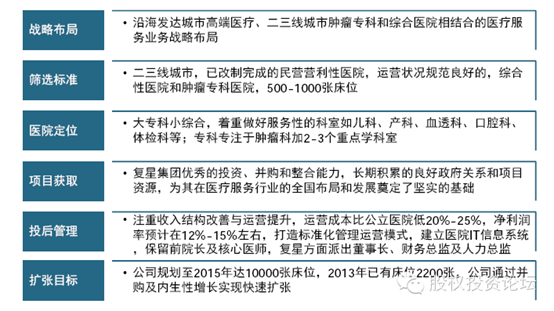

復星醫藥主要采取的就是這種收購擴張模式。

3、公立醫院轉制并收購

這種模式涉及我國醫療服務改革的深水區,涉及多方利益、國有資產流失風險、職工編制和土地性質等問題;國資背景的收購方具有先天優勢,政策方向至關重要;

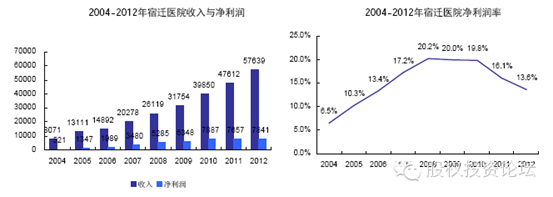

2003年金陵藥業投資宿遷醫院,醫院改制后,通過各方管理及運營提升,使宿遷醫院從一個虧損嚴重的二級公立醫院,轉變成為高盈利能力的三級民營醫院;

金陵藥業收購收購宿遷人民醫院,通過三方合作,保留代表當地政府的宿遷市交通投資有限公司的股份,吸引了南京鼓樓醫院集團的技術入股,實現了資金注入、政府資源、醫生與醫院管理資源的聚集與協同,很好的平衡了各方利益。

4、公立醫院托管

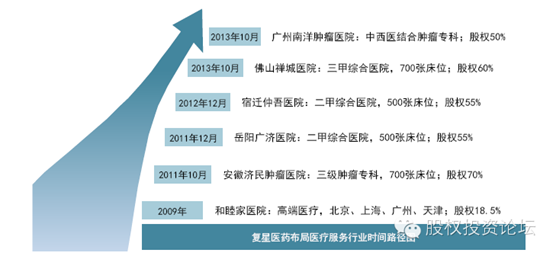

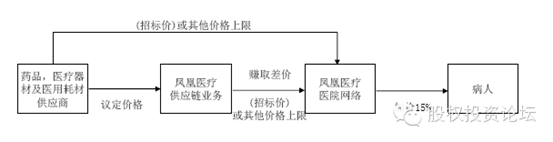

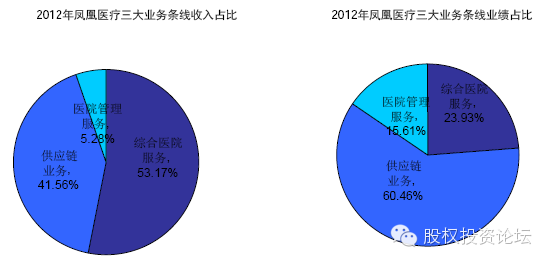

托管模式最大的特點是不涉及公立醫院所有權的轉移,即投資方不獲取醫院的產權,僅僅通過委托經營的方式獲取醫院管理費和供應鏈管理利潤,如鳳凰醫療集團的IOT(投資-運營-移交)醫院托管模式。

IOT模式:投資換取運營權

IOT模式不改變醫院的所有權和非營利性質。鳳凰醫療集團通過對醫院進行投資,改善醫院的醫療設施和診療服務水平,以換取在19-48年的期限內管理和運營醫院、收取醫院管理費以及為醫院供應藥品、器械及耗材的權利。

供應鏈管理:鳳凰醫療旗下有30多家醫院/診所,發揮醫療集團規模優勢,有較強的議價能力,賺取藥品、器械及耗材的供應鏈管理費用。

供應鏈業務是鳳凰醫療的主要利潤來源

五、醫療服務行業未來發展的四大方向

專科連鎖、綜合醫院改制、產業鏈延伸和集團化是我國醫療服務行業未來發展的四大方向。

六、投資機會與策略

1、醫療服務行業投資策略:收購主題+三大主線

1)收購主題:醫院收購是股價主要驅動力

2)主線一醫院集團:選資金雄厚收購/整合能力強的醫院集團。代表公司:復星醫藥、信邦制藥

3)主線二專科醫院:選大市場高壁壘連鎖能力強的專科醫院。代表公司:愛爾眼科、通策醫療

4)主線三綜合醫院:選有優質醫院項目,及醫師/醫院管理資源輸出能力的公司。代表公司:開元投資、金陵藥業

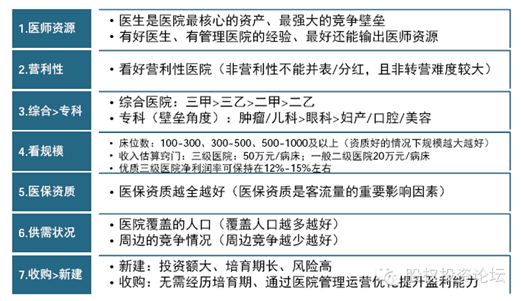

2、醫院資質判斷7原則

摘自—股權投資論壇

| 上一篇 | 下一篇 |

|---|---|

| 雷軍向金山全員派發股票,近億港幣! | 電商思考者黃若,解讀“妖股”唯品會 |