阿里的勢與虧

時間:15-02-10 來源:周掌柜·財經(jīng)十一人

【編者小按】一場假貨風波,幾起集體訴訟,該來的終究還是來了。這在阿里預(yù)料之中,或是提前發(fā)生,但都不會影響大局。阿里需要思考的是其模式的可持續(xù)性,以及被時代遺忘、拋棄的可能性。下文很深刻地揭示了阿里模式的畸形、變態(tài)之處,這是環(huán)境變化與企業(yè)發(fā)展之需,無可厚非。時代的殘忍在于,將有更加適合的物種取代你的統(tǒng)治地位,微商、場景購物都已略見雛形。

阿里并不是不偉大,編者相信馬云及其合伙人的戰(zhàn)略調(diào)整能力,但那些阿里的盲從者和模仿者是時候停下腳步,改道易轍了。

一、阿里比你想象的脆弱

面對這個標題,肯定很多人會笑話周掌柜。又要說刷單的事情?

不!雖然刷單指控已經(jīng)是對阿里的終審判決,但我們不能因為普遍的道德水準單獨責備阿里。

周掌柜想說的是——阿里的脆弱超出你的預(yù)期,因為——他的生態(tài)系統(tǒng)虧錢比賺錢效率更高。

2014年開始,開始出現(xiàn)很多類似“廣東1800名賣家集體退出天貓”的新聞,某種程度上可以看出阿里生態(tài)系統(tǒng)盈利能力已經(jīng)受到質(zhì)疑。

阿里到底讓誰賺錢了?這絕對不是一個偽問題。

針對阿里的輝煌和小賣家的困境,我們嘗試用數(shù)字作一些精確的分析。

2014年的雙十一,阿里平臺成交571億,菜鳥物流統(tǒng)計的訂單數(shù)為2.78億,去年為1.5億。據(jù)說前3個小時交易額超過100億,這3個小時的收入估計能超過創(chuàng)業(yè)板100家忽悠概念的上市公司1年的收入!

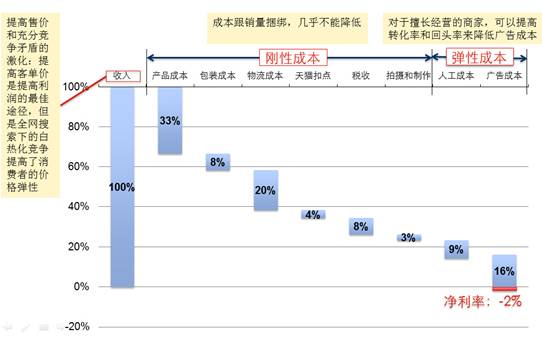

注意!討論賺錢的時候要嚴肅!咱們先從一個天貓商家的成本分析談起,如下圖:

從這張成本分析圖可以看到,賣家以3倍成本的價格銷售產(chǎn)品,收入和成本基本持平。

分析起來有很有意思:

1.低價生態(tài):電商的剛性成本占了75%,那么提高客單價是提高利潤的最佳途徑。但是天貓的絕大部分流量在全網(wǎng)搜索,而通過中央流量搜索的方式,賣高價不靈,價格提不上去——這是中央流量電商的核心瓶頸;

2.冒險獲得競爭優(yōu)勢:由于大部分成本,如包裝、物流、扣點、稅收是剛性成本,商家唯一可能的兩個選擇是降低產(chǎn)品質(zhì)量或攤薄廣告成本——但是攤薄廣告成本需要砸大錢,并且大規(guī)模打廣告攤薄廣告成本風險更高;

3.龐氏騙局:當然了,還真的有部分淘寶商家是能掙到錢的。這些商家主要是具備“先發(fā)優(yōu)勢”,享受到流量紅利并打造出自己品牌的極少數(shù)“幸運兒”。另外,也有部分用特殊方法和手段掙錢的商家,由于不具備可復(fù)制性,我們就不專門討論了。做個略微不恰當?shù)谋扔鳎@和“龐氏騙局”中先入者賺取暴利類似。

通過這個分析,周掌柜可以做一個簡單的提煉:阿里的贏利點完全是根據(jù)商家資金投入方向設(shè)計的,商家在哪投入的錢多,阿里就在哪設(shè)卡收費,全平臺服務(wù)的本質(zhì)就是全產(chǎn)業(yè)鏈盤剝。

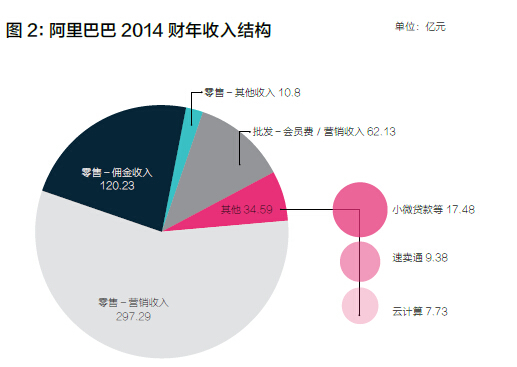

阿里2014年財年的財報,也驗證了周掌柜的判斷:

我們驚奇地發(fā)現(xiàn),阿里的核心收入不是平臺使用費(注意:馬云說了20年的謊言是阿里是平臺類公司)、也不是銷售傭金(平臺應(yīng)有的合理收入),而是營銷收入!商家的廣告費是最主要的組成部分,它又可以進一步細分為P4P廣告、展示廣告、聚劃算坑位費。2013年,商家在這些地方的營銷投入為阿里貢獻了297億元的收入。

一家天天對著13億人喊著“提供服務(wù)平臺”、“讓天下沒有難做的生意”的“偉大公司”,竟然真正賺錢的業(yè)務(wù)是廣告費!營銷費!最代表其價值的會員費、傭金收入占比很小,這不得不讓人懷疑——除了自己之外,阿里還想讓誰賺錢?

周掌柜可以很負責任地說:阿里早已經(jīng)放棄了服務(wù)型的平臺模式,轉(zhuǎn)變成營銷驅(qū)動模式,除了阿里有意傾斜的大品牌以及沉淀了領(lǐng)先流量的早期商家,在阿里現(xiàn)在的商業(yè)模式下,95%商家根本沒有掙錢的機會,阿里從苦逼到暴利后華麗轉(zhuǎn)身的商業(yè)新思維就是——轉(zhuǎn)移給賣家更大的壓力!!!

事實也的確如此。2007年,以零售為主的阿里其它業(yè)務(wù)大約虧損5.2億元;2008年,虧損放大到27.6億元。2006-2010年的五年里,阿里在零售業(yè)務(wù)上的累計虧損高達69億元。只有到了2009年,當阿里巴巴開始從平臺服務(wù)轉(zhuǎn)型收取營銷收入的時候,也就是資本家嘴里的“零售平臺”貨幣化,阿里才開始真正賺錢!

這意味著什么?阿里放棄了鼓吹了十幾年的平臺理想,構(gòu)建了一個具有教派文化的賺錢機器,一種打怪升級、爆款洗腦的吸血邏輯。

而這一切都說明了一個簡單的主題:對營銷費用的依賴,展示了一個脆弱的盈利生態(tài)的阿里。

二、我們叫他“爆款阿里”

上文周掌柜談到阿里不讓人賺錢,估計至少有一半不明真相的群眾跳出來反對:胡說!不賺錢為啥那么多商家還在上面賣東西呢?他們都缺心眼嗎?

嗯,這是一個極好的問題,周掌柜需要給大家解釋一下阿里的賺錢邏輯,這個問題的答案牽涉到一個阿里極牛逼的發(fā)明,叫做——打爆款。

阿里的玩法是這樣的:

第一步,打爆款洗腦:通過淘寶大學(xué)的培訓(xùn),用一些第三方培訓(xùn)師的嘴,悄悄地把成功秘笈告訴給大家,這個秘笈就是打爆款,說得簡單一點就是——你干好一個品類一個產(chǎn)品,通殺一切,比賣100個單品都牛逼!學(xué)員一聽,有道理啊,這不就叫做聚焦嘛,而且一二三四五六七八好幾百家公司都是這么成功的,于是對此深信不疑。在淘寶大學(xué)眾多極具煽動力的培訓(xùn)中,打爆款進天堂的教誨不絕于耳;

第二步,選爆款洗腦:選爆款洗腦先讓你切分品類,一般阿里的成功秘笈都是告訴你選擇一個地球上只有你知道的品類,這樣就沒有人和你競爭了,這樣最容易打爆款。于是很多商家絞盡腦子讓自己與眾不同,阿里也會定期配合這些人的心態(tài),對獨特品類給予流量支持,不斷地打造一些細分品類明星,制造一種細分就會成功的假象;貌似從淘寶開業(yè)到現(xiàn)在,只有“三只松鼠”等少數(shù)幾個商家成功了,可對于阿里而言,其他松鼠如何已經(jīng)不重要了;

第三步,廣告投放洗腦:廣告投放本來應(yīng)該是無可非議的,畢竟打廣告才能帶來流量嘛。但是淘寶學(xué)院對此會進行洗腦式的培訓(xùn),培訓(xùn)中會把簡單的廣告投放瑣碎到正常人難以理解的程度,目的很簡單,就是把你繞進去讓你唯廣告不能自拔!

第四步,調(diào)整流量規(guī)則:一段時間后,通過廣告投放和爆款戰(zhàn)略讓淘寶和天貓的中央流量形成了固定的產(chǎn)品排列,流量分配規(guī)則已經(jīng)固化了,這種情況其它產(chǎn)品已經(jīng)很難通過打爆款脫穎而出獲得流量,這時淘寶和天貓會很快調(diào)整流量規(guī)則,讓你“打爆款”的努力重頭再來!注意,這相當于和你海誓山盟的愛人,有一天拿著一本自制的結(jié)婚證書和別人結(jié)婚了,同時還責怪你不適應(yīng)新規(guī)則。

第五步,賭博式的成功典范:在新的流量規(guī)則和收費規(guī)則下,很快一批爆款的產(chǎn)品就被打造出來,一批新的神話走上前臺,培育了一批新的賭博式的成功典范,這讓大部分不甘心的新手重新看到了希望,加入到下一批打爆款的浪潮中,直到3-5次的失敗,已經(jīng)口袋空空,無力負擔之后,部分人才被迫放棄打爆款的策略。

但被洗腦后的天貓、淘寶人,依然深信不疑是自己沒有領(lǐng)會到“打爆款”的精髓,同時仰望新的傳奇,拍著大腿罵自己SB!

寫到這,不得不佩服阿里營銷定位的高逼格——賺著你的錢,給你一點點牛逼的希望,無論成功與否,都像賣白粉一樣的亢奮。不得不說,這是營銷史上的奇跡。但從商業(yè)道德上看,國外的google、ebay都是對游戲規(guī)則十分尊重的,阿里這種通過變換游戲規(guī)則來達到自己利益最大化的做法,用“存在即合理”無法解釋!

從另外一個角度看,“打爆款”對商家的鉗制,和網(wǎng)絡(luò)游戲極為類似。打爆款相當于網(wǎng)絡(luò)游戲中的武器至上,長時間、重金打造、搶奪流量、大手筆、大動作,成功就是王者,失敗就是流寇,而不斷打爆款是通往天堂的唯一路徑。

不少網(wǎng)絡(luò)游戲公司里,100人的團隊,其中50人都是職業(yè)“打手”,說直白點就是陪著金主打游戲的人,這幫人通過系統(tǒng)后臺數(shù)據(jù)找到大手筆花錢的金主,然后跟著他們打打殺殺,出謀劃策。淘寶大學(xué)的江湖里,也有這么一波神通廣大,光說不練的明星講師團隊。他們善于洗腦,類似于網(wǎng)絡(luò)游戲的陪練跟班,鼓勵你沖鋒陷陣,在你身邊不斷蠶食你的銀兩,直到把你掏光你的口袋為止!

說起來,有點讓人毛骨悚然,是的,阿里的生態(tài)就是這樣一個江湖:

1.高強度洗腦消滅理性;

2.成功案例演繹制造幻覺;

3.集體促銷活動形成集體無意識;

4.激發(fā)賭博心態(tài)竊取成功;

5.以游戲思維讓人對營銷成本麻木;

這也就是阿里商業(yè)模型的精妙之所在,一方面反對傳統(tǒng)商業(yè)的正統(tǒng)思想,否定一切權(quán)威;一方面反對現(xiàn)世的回報,讓你把眼光投向電子商務(wù)的未來;而這兩個鋪墊的根本目的,就是讓你在“打爆款”追求天堂的道路上沉迷、耗光錢財!

而在競爭的另一端,看起來電商上沒有大作為的騰訊,卻在悄悄地布局基于個人生態(tài)的微商系統(tǒng)。

周掌柜覺得,口袋購物可能會成為一個不那么成功的中間產(chǎn)品,但是也是開啟騰訊微商戰(zhàn)略的重要棋子。

如果下一代微商生態(tài)能夠解決阿里中央流量電商“打爆款”的畸形盈利模型,創(chuàng)造一種基于強關(guān)系的多場景購物體驗,騰訊還是有可能依托微信、滴滴的新生態(tài)對阿里形成致命性的沖擊。

三、傳統(tǒng)電商被逆襲的社會化因素

寫到這,很多人估計覺得周掌柜是騰訊的槍手,怎么越寫越軟?!

沒辦法,周掌柜從骨子里認為阿里壟斷的生態(tài)系統(tǒng)已經(jīng)發(fā)展到頂峰,而基于微信、滴滴等移動殺手應(yīng)用的新生態(tài)系統(tǒng)正在以“迅雷不及掩耳盜鈴之勢”絞殺中央流量電商,尤其是阿里。

周掌柜已經(jīng)從偏袒騰訊,進化為信仰,希望阿里在電商上的絕對壟斷能夠受到制約和平衡,只有騰訊有這種可能性帶來這種平衡,百度已經(jīng)不是他們的對手。所以,呼喚公平,還得繼續(xù)“軟下去”!

如果周掌柜真拿了騰訊的公關(guān)費,我會這么支招他們戰(zhàn)阿里:這個戰(zhàn)術(shù)叫——釜底抽薪——研究支持阿里繁榮的社會化因素,以及他們的逆轉(zhuǎn)趨勢,從中尋找答案。

第一個社會化因素是4萬億造成的房地產(chǎn)泡沫。2008年經(jīng)濟危機后4萬億砸下去,房地產(chǎn)泡沫化加劇,實體經(jīng)濟剛性成本提高,需要依托網(wǎng)絡(luò)降低成本;2009-2013年阿里快速爆發(fā)的曲線和房地產(chǎn)曲線驚人一致,不得不說是房地產(chǎn)對實體經(jīng)濟擠出機制造成;

第二個社會化因素是中國媒體壟斷加劇。2008年到2013年這幾年,媒體裹挾資本出現(xiàn)了潮水般的兼并浪潮,這讓阿里有可能通過強強合作的立體營銷獲得高性價比流量,形成了對商家批發(fā)流量的商業(yè)模型;

第三個社會化因素是產(chǎn)能過剩和去庫存。2008年開始,中國產(chǎn)能過剩非常嚴重,服裝等行業(yè)大量積壓,去庫存需求強烈。

這三個社會化的因素讓天貓的銷量從2009年的0.5億到2010年的9.36億,到2011年的33.6億,到2012年的191億,到2013年的350.19億。仔細想想,是不是?

說白了,商家選擇阿里不是因為其效率高,而是由于房租貴、廣告貴和產(chǎn)能過剩需要傾銷!

但2014年開始,這三個社會化因素都發(fā)生了驚人的逆轉(zhuǎn):房地產(chǎn)進入下降通道,線下成本下降,人力成本提升;一夜之間,移動互聯(lián)網(wǎng)和自媒體以垂枯拉朽之態(tài)顛覆中央媒體!同時,商家?guī)齑尜u得差不多了,該倒閉的工廠也都倒閉了,老百姓已經(jīng)對清倉甩賣麻木了,轉(zhuǎn)而開始追求消費升級!

支撐阿里瘋狂的社會化因素,在2014年雙11周掌柜第一次向阿里開炮的時候,都已經(jīng)煙消云散。所以阿里真的不是神仙,利好出盡之后,利空將開始顯現(xiàn),阿里可能開始進入漫漫熊途!

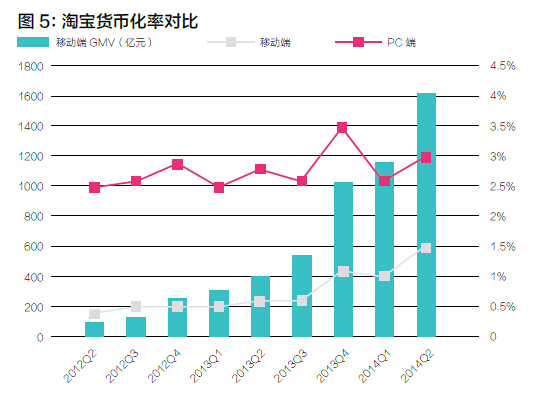

還有另外一組數(shù)字:即使已經(jīng)擁有非常大的基數(shù),阿里的GMV仍然保持著高速的增長。天貓的成交增速長期保持在100%以上,目前仍超過80%。淘寶的GMV則穩(wěn)定在30%以上的增長率。

不過,阿里零售業(yè)務(wù)的實際收入相比GMV差了兩個數(shù)量級,我們將這二者的比率稱為“貨幣化率”,也就是流量變現(xiàn)的效率。

如圖我們可以發(fā)現(xiàn),淘寶靠業(yè)務(wù)本身賺錢能力并不高,幾乎都把盈利重點放在廣告收入上面。

阿里,真的沒有那么神奇!

四、回到微商和滴滴總結(jié)陳詞

自從有了淘寶、天貓,我們看到:

1.百貨蕭條:百貨行業(yè)、零售行業(yè)出現(xiàn)了大面積的蕭條,李寧等領(lǐng)先品牌紛紛倒下,傳統(tǒng)的手機、服裝、鞋帽、化妝品、飾品等賺錢的好生意,慢慢的變成了價格戰(zhàn)、低水平的競爭。

2.電商成為最操心但是卻最不賺錢的行業(yè):中國所有的電商企業(yè)中,賺錢的不超過3%,且行業(yè)中80%的利潤都被阿里賺走;不得不說這是超級壟斷帶來的行業(yè)系統(tǒng)性蕭條;

3.消費服務(wù)體驗下降:消費者可以更快的拿到東西,但更多的情況下,我們沒有得到全新的服務(wù)體驗和更高質(zhì)量的產(chǎn)品設(shè)計。

4.我們只得到了:更快的物流遞送,以及更多的集中消費,但這真的是我們最需要的嗎!

另外一邊,雖然我們對騰訊微信、滴滴生態(tài)寄予厚望,但是他們的崛起可能還有很長的路要走,京東和阿里對比只是一個小兄弟,替代阿里的基礎(chǔ)設(shè)施也不是一日之功。(即使騰訊真給了公關(guān)費,周掌柜也要這么說,何況沒給!小怒~~~)

但是,周掌柜清晰地感受到下一代“社群互聯(lián)網(wǎng)”社交化電商的趨勢撲面而來,巨頭們面對這個趨勢有些手忙腳亂,他們還沒有真正回歸以人為核心的思考方式。

移動互聯(lián)網(wǎng)時代過渡到周掌柜一直倡導(dǎo)的“社群互聯(lián)網(wǎng)”時代,技術(shù)都將成為基礎(chǔ)設(shè)施,誰能成就“人”的成長,誰才能匯聚點滴力量成為真正的王者。

周掌柜看好微商,并不是看好手機淘寶2.0的口袋購物,口袋購物對手淘沒有顛覆,注定是個過渡性的生態(tài)。掌柜看好那些在微信上努力打造個人魅力、孜孜不倦求索的年輕人。

微商,因為“小人物”的奮斗而成為電商進化的顛覆式力量!

滴滴,因為改寫黃包車夫命運將被載入歷史!

摘自—周掌柜·財經(jīng)十一人

| 上一篇 | 下一篇 |

|---|---|

| 善良比聰明更重要: 亞馬遜總裁普林斯頓畢業(yè)演... | 華為、老干媽、順豐 這些牛企為何還不上市? |