吳曉波:數(shù)以億計的散戶將為此付出全部代價

時間:15-06-10 來源:

吳曉波:數(shù)以億計的散戶將為此付出全部代價

“理性對群體毫無影響力,人們只受無意識情感的影響。群體不善推理,卻急于行動。”

——古斯塔夫·勒龐

1

“世界那么大,我想去看看。”鄭州一個中學(xué)女教師的辭職信,曾經(jīng)被轉(zhuǎn)瘋。然而,一個月多后,當(dāng)記者找到這位任性的女教師時,發(fā)現(xiàn)她到今天,居然還沒有走出大鄭州。

這大概就是任性與理性的一次微妙沖突,在一般環(huán)境下,心理的沖動與行為的執(zhí)行有一定的博弈性,這構(gòu)成為心理成熟的某種標(biāo)志。

“股市那么瘋,我要去炒炒。”在當(dāng)今的中國,我不知道每天有多少粉嫩的菜鳥股民吶喊著這一句話,沖進(jìn)了偉大的股市,他們其實比那位鄭州女教師還要任性,不明就里地把一些莫名其妙的股票炒到了天上。

在一百多年前,法國人古斯塔夫·勒龐曾經(jīng)饒有興致地研究過群體心理學(xué),在他看來,“理性對群體毫無影響力,人們只受無意識情感的影響。群體不善推理,卻急于行動,他們易受奇跡打動,影響想象力的,絕對不是事實本身,而是事實引起人們注意的方式。”

具有此種群體心理的人群,古斯塔夫·勒龐稱之為“烏合之眾”,“知道了影響群體想象力的藝術(shù),同時也就掌握了統(tǒng)治他們的方式。”

| 古斯塔夫·勒龐及其代表作 |

鄭州女教師與億萬股民的區(qū)別正在于,前者的任性表現(xiàn)為一時的沖動,而在具體的行動中則受到了個體理性的制約,而后者則在某種事實和論理的驅(qū)使下,陷入了完全超越理性判斷的群盲式運動,因受環(huán)境和周遭人群的鼓勵,每個人都無意或刻意地漠視風(fēng)險。

2

耶魯大學(xué)的羅伯特·希勒因研究資產(chǎn)定價實證分析而得了2013年的諾貝爾經(jīng)濟學(xué)獎。

早在2000年,他寫出《非理性繁榮》一書,當(dāng)時納斯達(dá)克正掀起互聯(lián)網(wǎng)公司的熱潮,希勒認(rèn)為,“現(xiàn)在公司的市盈率超過了40倍,大大高于歷史上的市盈率”。他因此告誡說,“我們給長期投資者的建議是,在進(jìn)行個人投資時要‘牛市出,熊市進(jìn)’,比如現(xiàn)在正值股市高漲,就不是投資的好時機。”

就當(dāng)《非理性繁榮》出版之際,納斯達(dá)克“恰巧”崩潰,希勒因此一戰(zhàn)成名。

| 羅伯特·希勒及其代表作 |

在今天,新三板的平均市盈率已高達(dá)60余倍,而創(chuàng)業(yè)板的平均市盈率更超過了130倍,可是,希勒的話似乎是沒有人愿意去聽的。

一位基金公司的經(jīng)理對我說,“你覺得今天的中國,有希勒所謂的長期投資者嘛?”

今天,所有對股市的警告,都被嘲笑為沒有任性精神的學(xué)究氣。

在投資的學(xué)問里,投機是一個由任性與理性合為一體的中性詞,它意味著一個人對稍瞬即逝的商業(yè)機會的判斷和把握能力,其投機能力的高低,取決于投機的戰(zhàn)略性和戰(zhàn)術(shù)性。

譬如,李嘉誠便是一位投機的戰(zhàn)略家,在過去的三十多年里,他的財富水漲船高,與香港的商品房政策有關(guān),與97回歸后的北京治理政策有關(guān),與大陸經(jīng)濟發(fā)展的城市化運動有關(guān),這都是一些長期的投機窗口,李先生無疑是最嫻熟的火中取栗者。

而當(dāng)今股市中的絕大多數(shù)股民,則是投機的戰(zhàn)術(shù)家,他們對機會的判斷來自于曇花一現(xiàn)的“題材”,比如一家公司的新聞發(fā)布會、一則重組停牌公告、甚至一個國家領(lǐng)導(dǎo)人的視察或國防部的一份軍力報告。

這種極度任性的行為背后,其實有著兩批極聰明的大腦的群體性理性判斷:

一批極聰明的大腦聚集在股市,他們吃準(zhǔn)經(jīng)濟越差,銀根越松,政策越偏好牛市,所以他們必會炒盡一切題材,享用這個十年一遇的難得盛宴;

另一批極聰明的大腦聚集在政府,他們吃準(zhǔn)資本市場的泡沫一定會溢出,將有部分——乃至大部分流入到房產(chǎn)、消費及實體經(jīng)濟之中,最終實現(xiàn)產(chǎn)業(yè)經(jīng)濟的轉(zhuǎn)型;

夾在這兩批聰明大腦之間的,就是數(shù)以億計的散戶朋友。他們是這場資本博弈游戲的參與者與獲益者,而最終,必將為此支付所有的成本。

3

在投資范疇里,長期與短期,是一對歡喜冤家。

投資是一種結(jié)果導(dǎo)向性的量化行為,賺錢了,就是對的,賠錢了,就是錯的,唯一可以抵抗的就是時間。

簡而言之,短期或可任性,長期必須理性。

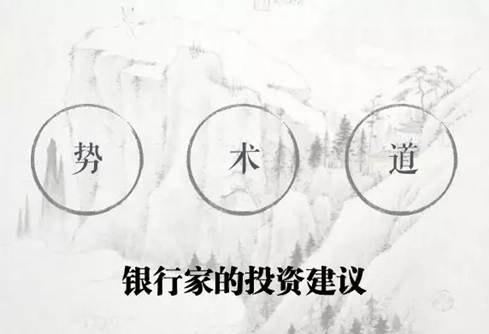

對此,匯豐的一位銀行家有自己的看法。在他看來,投資無論長期與短期,其實都與勢、道、術(shù)有關(guān)。

勢就是趨勢,它代表了時間軸上的動態(tài)表現(xiàn),因有規(guī)律而可能被預(yù)見;

道是趨勢的戰(zhàn)略構(gòu)建,它由若干個要素構(gòu)成,而成為一種自圓其說的行為準(zhǔn)則;

術(shù)則是基礎(chǔ)于勢和道的應(yīng)對性策略,它表現(xiàn)得非常靈活,并與效率密切相關(guān)。

在銀行家的眼里,沒有絕對的任性與絕對的理性,所有的投資行為都應(yīng)當(dāng)建立在勢、道、術(shù)的三者結(jié)合之上。越是在長期性的行為上,勢與道的權(quán)重越大。

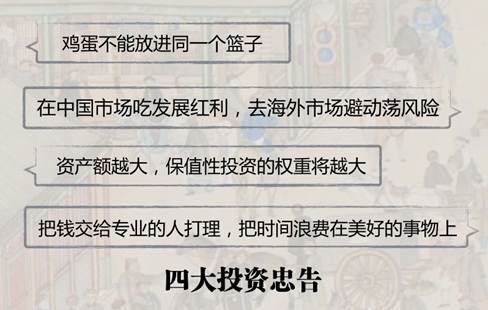

一般而言——我有時候不得不承認(rèn),在我們這個國家很多情況都發(fā)生在“二班”——財富越多的人,在投資行為上會表現(xiàn)得越保守。

中國目前的高凈值人群有200萬人,他們可支配的投資性資產(chǎn)為600萬元到3000萬人民幣,在過去的五年里,這部分人群規(guī)模年均增長為20%,是全球增長最快的一個財富階層。很多人在進(jìn)行投資的時候,都正在考慮國內(nèi)及全球資產(chǎn)的配置。麥肯錫的一份報告顯示,這200萬人絕大多數(shù)為“富一代”,年齡跨度在40歲到60歲之間,其中,49%的學(xué)歷為大專及大專以下。

與歐美等發(fā)達(dá)國家的同階層人群相比,中國富人傾向高風(fēng)險、高回報的投資產(chǎn)品,甚至,“財富越多的人,風(fēng)險偏好越大”,這符合典型的高成長性國家的投資特征。也就是說,他們相信中國經(jīng)濟增長仍然處在一個可持續(xù)上升的通道里,景氣利好是財富積累的宏觀背景。

中國的股市,是一個極端的散戶市場,這造成了任性行為的肥沃土壤,可怕的正是,散戶的任性是被某些利益集團的理性所逼迫和催化出來。在這個意義上,今天的牛市是自我實現(xiàn)的任性結(jié)果。

也許在未來的一段時間里,任性仍然會是中國資本市場的主要表現(xiàn)形式,就在上周,關(guān)于上海嘗試開設(shè)新興板,以及國際風(fēng)險資本悄悄布局中國股市的諸多新聞又讓人嗅到了更多的泡沫氣息。

2012年,即將獲得諾獎的羅伯特·希勒發(fā)表了他的新著《金融與好的社會》,他再次重申了自己對金融風(fēng)險控制的觀點,他寫道:“我們所做的全部金融安排,都是為了盡最大的努力排除取之無道或一夜暴富得來的財富,讓真正通過實力賺取財富的贏家留有獲得尊重的空間。”在書中,希勒還引用了席來爾·貝洛克的一句名言來告誡所有的投資者,“一個人對財富累積的控制,就是對自我生活本身的控制。”

在任性的同時,偶爾想起希勒及貝洛克的這些話,也許總歸是有點用的吧。

摘自—金融第一教室

| 上一篇 | 下一篇 |

|---|---|

| 小米干掉了蘋果,卻竟然要被華為弄死? | 私募大佬的牛市盛宴:王亞偉200億、蔣錦志500... |