-6.8%!GDP增速創下40年來新低,影響有多大?

時間:20-04-27 來源:今日頭條

-6.8%!GDP增速創下40年來新低,影響有多大?

中國一季度經濟數據公布了。

01

4月17日,國家統計局發布一季度經濟數據。

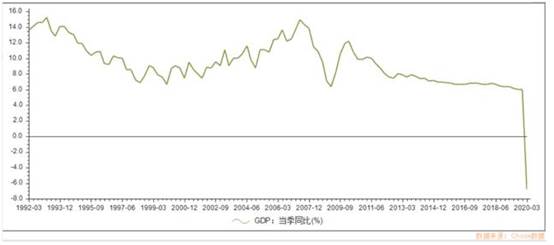

初步核算,2020年一季度國內生產總值206504億元,按可比價格計算,同比下降6.8%。

這一增速,創下40年來新低。

與歷史周期相比,在非典沖擊的2003年,GDP季度增速最低仍高達9%,當年全年增速站上10%,經濟呈現V型反彈之勢。

在全球金融危機沖擊的2008-2009年,GDP季度增速最低下探到6.4%,而2009年全年迅速反彈到9.4%,帶動全球經濟復蘇。

這一次為何不同?

一方面,疫情沖擊遠遠超出預期。

雖然中國疫情迅速得到控制,復工復產的速度絲毫不弱于2003年,但全球遭遇大爆發風險,目前已累計確診超過200萬例,經濟受到內外雙重沖擊。

另一方面,與2003年和2008年相比,中國經濟早已不同于往日,且與全球產業鏈深度融合,成為全球化體系中不可分割的一部分,所受到的影響自然不可同日而語。

2003年,我國GDP僅為11.3萬億,2008年GDP剛突破30萬億,而2019年已經高達99萬億,分別是2003年的9倍、2008年的3倍左右。

隨著經濟地位提升,中國早已成為世界第二大經濟體、第一制造大國、第一大貨物貿易大國、第二大消費市場。

經濟體量不同于往日,影響也不同于往日。

02

分產業看,第一產業增加值10186億元,下降3.2%;第二產業增加值73638億元,下降9.6%;第三產業增加值122680億元,下降5.2%。

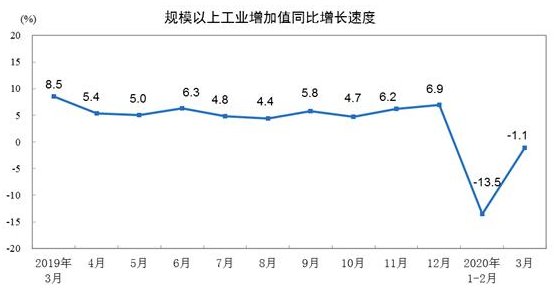

可見,以工業、建筑業為主的第二產業所受影響較大。不過,隨著復工復產推進,工業正在加速復蘇。

數據顯示,3月份規模以上工業增加值同比下降1.1%,降幅較 1-2月份收窄12.4個百分點。

這其中,高新產業表現相對突出,計算機、通信和其他電子設備制造業增長9.9%,工業機器人和發電機組產量分別增長12.9%和20.0%。

可以說,新經濟產業,正是未來對抗經濟周期、應對意外沖擊的利器,這也是北上廣深成杭等城市均在布局的關鍵所在。

03

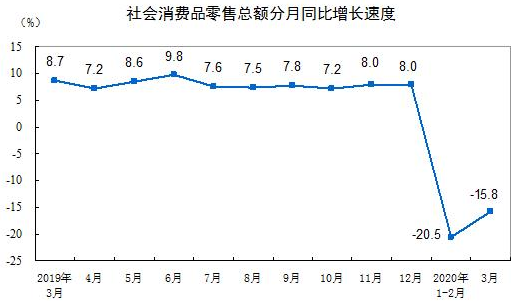

分項來看,一季度,社消總額同比-19%,固定資產投資同比-16.1%,貨物進出口同比-6.4%。

在消費、投資、出口這三駕馬車中,消費受影響最大,投資其次,進出口再次之。

因此,擴大內需已經成為政策的優先選項,各地都在大力發放“消費券”,刺激消費復蘇。

在投資領域,隨著新基建上馬、傳統基建加速推進,投資增速雖然大幅負增長,但相比1-2月已經收窄8.4個百分點,未來有望成為穩經濟的重要支撐。

進出口在一季度影響不算明顯,但隨著全球疫情形勢惡化,外貿需求可能面臨進一步萎縮的困境。

外貿承壓之下,二季度進出口可能會受到影響,東莞、深圳、蘇州、廈門等外貿城市可能會受到一定影響。

04

再看房地產。

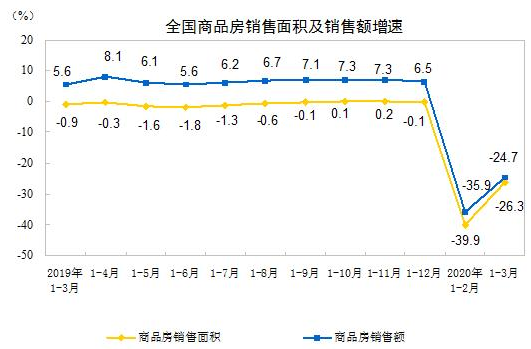

一季度,房地產開發投資下降7.7%,全國商品房銷售面積21978萬平方米,下降26.3%;商品房銷售額20365億元,下降24.7%,其中,住宅銷售額下降22.8%,辦公樓銷售額下降36.8%,商業營業用房銷售額下降39.8%。

這其中,值得注意的有兩點:

一是房地產投資雖然復蘇較快,但樓市仍在低位徘徊,離所謂的小陽春還有很長距離。

商品房銷售面積-26.3%的增速,創下了近幾年以來最大降幅,開發商面臨的形勢之嚴峻,遠遠超過2008年和2014年。

二是寫字樓和商鋪,比住宅所受影響更大。

雖然銷售額都在下滑,但寫字樓和商鋪的下滑幅度比住宅高了14個百分點以上,這說明樓市投資仍要以住宅為優先選項,寫字樓、商鋪、公寓都要謹慎再謹慎。

05

那么,中國經濟能否迎來V型反彈?

事實上,3月份,無論是消費、投資還是工業,都出現明顯復蘇跡象。

數據顯示,3月社消總額同比下降15.8%,相比1-2月收窄4.7個百分點;一季度投資同比下降16.1%,相比1-2月收窄8.4個百分點。3月工業增加值同比實際下降1.1%,降幅比1—2月份收窄12.4個百分點。

可以預料,隨著復工復產持續推進,加上復工復產形勢向好,二季度中國經濟增速轉正,應該沒有任何懸念,今年下半年到明年,實現V型反彈,不是沒有可能。

畢竟,2020年是經濟關鍵之年。這一年是全面建成小康社會之年,也是十三五規劃收官之年,穩就業、穩經濟至關重要。

從年初至今,中國連續推出一系列組合拳:

通過提高財政赤字率、發行特別國債等實現財政擴張,貨幣靈活適度支撐中小企業融資,同時推動新基建、擴大內需、穩定外貿、穩定就業。

可見,穩投資、擴內需仍舊是穩經濟的關鍵所在,是否要刺激房地產,仍然存在很大變數。

摘自—今日頭條

| 上一篇 | 下一篇 |

|---|---|

| 醫療器械嬗變:疫情、龍頭和黃金十年 | 十論當前經濟 |