騰訊的新高,只是個開始

時間:20-06-29 來源:

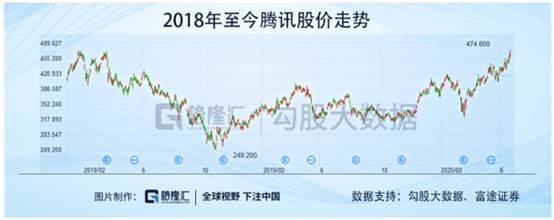

6月22日騰訊股價延續此前上漲趨勢,年內漲幅高達26.7%。按除權后的價格算,已經突破2018年1月29日的高點,達到歷史新高。

如果將這兩年騰訊的股價走勢與以往的對照來看的話,可謂是有些驚心動魄的。為什么這么說呢?因為從回撤幅度來看,騰訊在2018年的回撤幅度僅次于2008年和2011年,這兩年分別是因為金融危機和歐債危機導致騰訊股價大幅下跌。而從回撤后反彈的速度來看,這一次則要明顯慢于前兩次,時隔兩年半以后,才抹平之前的跌幅。

在這兩年半時間內,騰訊走出了一個大"V"型反轉。雖然如今騰訊的股價與兩年半以前并無二致,但我們不能假裝這兩年半時間什么事也沒有發生。

"悟已往之不諫",重要的是騰訊在這兩年半的時間內變了什么,什么沒變。"知來者之可追",或許新高后的騰訊,才剛剛開始。

01

2018年5月5日,一篇《騰訊沒有夢想》的文章"橫空出世",這篇據說全網閱讀量上億的文章成為了一個導火索,引發了一次全網對騰訊的大討論。

文章的核心論點是"騰訊正在喪失產品能力和創業精神,變成一家投資公司"。文中的一些提法確實是反映了當時相當大一部分投資人對騰訊的共識,譬如騰訊的"投行化",騰訊的"流量+資本"的公式正在喪失優勢,"賽馬機制"內耗嚴重,以及騰訊組織架構的落后和低效等等。

據說《騰訊沒有夢想》發布之后,騰訊的高層非常重視,劉熾平都站出來回應了"沒有夢想"的說法。

這篇文章發布的時間也很巧,剛好在騰訊從最高點下跌的半山腰,更剛好在騰訊"改革"的前夕。

不到五個月后,騰訊迎來了成立20年來的第三次重大組織架構調整。并且以此為契機,騰訊接下來在戰略上的轉向和調整,逐漸打消了外界對"騰訊沒有夢想"的疑慮。

02

回到兩年后的現在,再來看騰訊的話,文章中的一些問題可以說已經解決或者部分解決了。

首先是飽受詬病的"投行化"。我們看到這兩年騰訊對外投資的量并沒有降低,騰訊的戰略是一如既往的,即"不核心、不專業的項目通過投資交給其他更合適的團隊去做"。但與此同時,騰訊亦在核心的、專業的領域擴張戰線、鞏固優勢。

譬如,在游戲領域,騰訊在去年Q4并表了早已控股的Supercell,今年還收購了北歐的一家游戲公司--Funcom。據不完全統計,迄今為止騰訊在游戲領域總共投資并購了超過40家公司,總金額超百億美元。所以,騰訊在接下來繼續并表一些游戲公司,也一點也不令人驚訝。

在游戲直播行領域,騰訊在虎牙的投票權提升至50.1%,成為控股股東后,預計將在Q2并表。同時有媒體報道,騰訊還在推動虎牙和斗魚的合并,可見在游戲的生態產業上,騰訊一直牢牢掌控主動權。

與游戲直播領域類似的,在線音樂、網文等領域都是同樣的劇情。騰訊一改投行式的“隔岸觀火”,加強了對核心內容領域的主控權。

其次是"流量+資本"的公式正在喪失優勢。"流量+資本"的優勢,翻譯過來就是,騰訊有流量,只需要通過"賽馬機制"選出最后被市場證明最好最受歡迎的產品就可以了。

這種打法的問題在于,會更加偏向于現有業務的擴張,導致創新性不足。抖音、快手的崛起正好證明了這一點,騰訊完全有機會在早期就孵化出類似的產品。并且依靠騰訊的流量,更有可能成功。

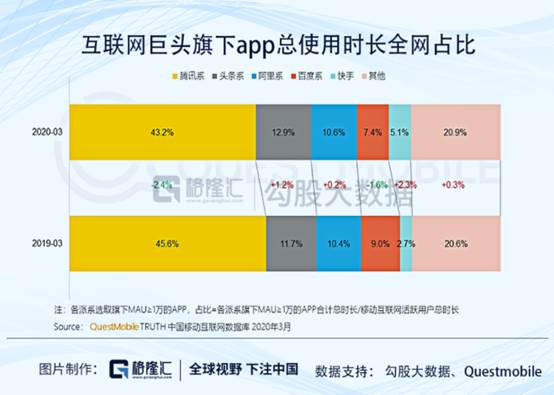

流量的基礎是社交和內容。從目前來看,騰訊的流量相對于競爭對手還有明顯優勢。根據Questmobile的數據,今年Q1騰訊系旗下app使用時長全網占比為43.2%,是第二名頭條系的三倍多。

騰訊在2018年的組織架構調整中,設立了PCG事業群。將原MIG、OMG、SNG和IEG的部分業務都調整到了PCG,由Mark任事業群總裁。搭建了中臺體系,將騰訊旗下的從QQ社交平臺到短視頻、動漫等內容的社交和內容置于統籌管理之下。一個自上而下的頂層設計,盤活了旗下的社交和內容生態,減少了無效競爭所導致的內耗。

最后是組織架構的落后和低效。最常拿來比較的,是阿里的組織結構。相比于阿里的"中央集權",騰訊采取的是"聯邦自治"式的架構。阿里是"中心化"的管理方式,而騰訊是去中心化"的管理方式。

騰訊的組織構架也在進化,如2018年的事業群"七轉六",厘清了各事業群之間的交叉和重復業務,以及剛剛提到的PCG事業群采用了中臺體系的"中心化"架構。2019年初,騰訊成立了一個叫"技術委員會"的機構,目的是搭建一個統一的技術中臺,這也非常類似于阿里的"大中臺、小前臺"的組織構架。

在此之前,作為中國最大的互聯網企業之一,騰訊的愿景是--"做最受尊重的互聯網企業"。相比于阿里的"讓天下沒有難做的生意",美團的"吃的更好,生活的更好"等,空洞的讓人難以記住。

2019年,騰訊公布了全新的使命和愿景--"用戶為本,科技向善"。騰訊"找回了"它的夢想。

03

接下來怎么看騰訊?

1.游戲業務

騰訊的蛻變反映在游戲業務占比的下降。從2016年開始,騰訊網絡游戲收入占營收的比重逐年下降,最近一個季度的上升主要還是因為并表了Supercell的影響。

多元化收入讓騰訊證明它不僅僅是一個游戲公司,有助于擺脫對游戲業務的依賴。2018年,騰訊就因為游戲版號停發等政策因素而使得游戲收入增速大幅下滑。

當然不可否認,游戲仍然是騰訊的基本盤。今年是騰訊的游戲大年,除了老游戲依然大放異彩外(《王者榮耀》五月流水再創新高,《和平精英》位列第二),接下來還有《地下城與勇士》手游、《龍之谷2》、《英雄聯盟》手游、《使命召喚》手游等重磅游戲上線。預計今年騰訊的游戲收入將繼續放量。

2.金融科技與企業服務

游戲業務占比下降,此消彼長,占比上升的主要是金融科技與企業服務(實際上,廣告收入以及除游戲外增值服務的占比,這幾年幾乎沒有變動),即toB業務。

騰訊在2018年的架構調整后,明確了下一個20年的大方向--"扎根消費互聯網,擁抱產業互聯網"。ToB業務主要歸類于金融科技與企業服務中,可以看到這塊業務已經成為騰訊的增長引擎,除2020Q1外過去幾個季度的增速都在40%左右。2020Q1的增速下降主要是因為疫情導致線下支付交易量下降,預計Q2~Q3就可以恢復到正常水平。

3.廣告業務

最后是廣告收入。2020Q1騰訊的廣告業務逆勢增長了32.4%,主要為社交廣告所貢獻(媒體廣告下滑10%)。在疫情的大背景下,廣告業無比蕭條。即便是稍微景氣度高點的互聯網廣告,可以看到眾多互聯網公司的廣告收入增速都在下滑,在一季度尤其如此。

騰訊網絡廣告的逆勢增長主要歸功于社交廣告。即便因為有疫情影響了廣告主需求,但微信這樣的頂級流量并不愁銷,反而會因為疫情中流量大增而提升廣告收入。微信在廣告變現上一直克制,但從去年開始,在不損害用戶體驗的前提下,僅僅是稍微開放微信廣告,就帶來了非常大的增量。可見,未來它的變現潛力也是無比巨大的。

總體而言,騰訊今年的業績確定性非常之強。

04

尾聲

同樣是470多港幣,當前騰訊的估值與兩年半以前不可同日而語。2017年的港股牛市和對騰訊高增長的預期共同把騰訊的PE推升到了前面高點的62.1倍,騰訊今天收盤價對應PE(TTM)則為43.6倍。

所不同的是,2018年1月29日的騰訊處于泰極生否的頂峰,而如今的騰訊正在否極泰來的半山腰。要選哪個騰訊,不用我說了吧?

摘自-格隆

| 上一篇 | 下一篇 |

|---|---|

| 高瓴資本48億參與四家公司定增 | 這個婚終于離了:蘋果官宣與英特爾“分手”,... |