P2P網(wǎng)貸大敗局:硝煙中的杭州

時(shí)間:20-07-29 來(lái)源:今日頭條

P2P網(wǎng)貸大敗局:硝煙中的杭州

“打開(kāi)任意一家夜總會(huì)的門,里面坐滿了P2P的老板。”

這是一位投資人記憶中2015年的杭州。這一年,互聯(lián)網(wǎng)金融已連續(xù)兩年被寫入政府工作報(bào)告,杭州城的寫字樓內(nèi)到處可見(jiàn)P2P公司,擁有200多家互金企業(yè)的杭州意氣風(fēng)發(fā),叫板深圳,提出未來(lái)五年打造“互聯(lián)網(wǎng)金融之都”。

五年后,曾被贊譽(yù)“代表了互聯(lián)網(wǎng)金融細(xì)分領(lǐng)域先進(jìn)水平”的微貸網(wǎng)被立案?jìng)刹椋?SPAN style="COLOR: #000000">51信用卡將P2P業(yè)務(wù)全面清退轉(zhuǎn)型,全國(guó)P2P公司從鼎盛時(shí)期的3000多家剩余僅300多家,曾經(jīng)風(fēng)光無(wú)限的“互聯(lián)網(wǎng)金融”一詞落滿了灰塵。

從崛起、興盛,到爆雷、清退,P2P的大幕徐徐落下,硝煙殘余間,依稀可辨那些年人性與財(cái)富交織的瘋狂故事。

01 “闖關(guān)”

2018年6月,51信用卡CEO孫海濤飛抵潮濕悶熱的香港,在中環(huán)環(huán)球大廈的一間辦公室里緊張地等待結(jié)果。

從早上等到晚上,一屋子的人意興闌珊,覺(jué)得希望渺茫,準(zhǔn)備散了。“叮”的一聲,港交所郵件呈現(xiàn)在桌面上:聆訊通過(guò)了。

此時(shí)已是夜里11點(diǎn)21分。孫海濤心里的石頭終于落了地。

2017年是互聯(lián)網(wǎng)金融的高光時(shí)刻。從P2P平臺(tái)信而富在紐交所IPO開(kāi)始,趣店、和信貸、拍拍貸、簡(jiǎn)普科技、樂(lè)信等紛紛成功赴美上市,趣店更是開(kāi)盤大漲48%,市值超過(guò)110億美元,34歲的羅敏身家一躍上百億,趣店包下曼哈頓一家酒店的頂層徹夜喝酒狂歡。

而這場(chǎng)盛宴背后,是微妙風(fēng)向下,互金企業(yè)們的集體“闖關(guān)”。

以2015年7月《關(guān)于促進(jìn)互聯(lián)網(wǎng)金融健康發(fā)展的指導(dǎo)意見(jiàn)》為起點(diǎn),2016年監(jiān)管愈加趨緊:校園貸、首付貸先后被叫停,網(wǎng)貸機(jī)構(gòu)被要求將項(xiàng)目信息充分披露,還需經(jīng)過(guò)第三方事務(wù)所審計(jì),全面披露平臺(tái)運(yùn)營(yíng)數(shù)據(jù)等;2016年下半年《網(wǎng)絡(luò)借貸信息中介機(jī)構(gòu)業(yè)務(wù)活動(dòng)管理暫行辦法》對(duì)P2P平臺(tái)提出嚴(yán)格要求,禁止設(shè)資金池、自我擔(dān)保等行為,禁止平臺(tái)涉及大額貸款,并要求平臺(tái)方需擁有三張牌照:地方金融監(jiān)管部門的備案登記證、增值電信業(yè)務(wù)經(jīng)營(yíng)許可證及含有網(wǎng)絡(luò)借貸信息中介經(jīng)營(yíng)范圍的營(yíng)業(yè)執(zhí)照。

監(jiān)管出臺(tái)后,趣店迅速砍掉了利潤(rùn)頗豐的校園業(yè)務(wù),但仍在上市后掀起了國(guó)內(nèi)輿論的軒然大波,對(duì)趣店“帶血”“原罪”的質(zhì)疑與嘲諷鋪天蓋地。

這也加速了更加嚴(yán)格的監(jiān)管出臺(tái):2017年12月1日夜間,在趣店IPO后僅43天,《關(guān)于規(guī)范整頓“現(xiàn)金貸”業(yè)務(wù)的通知》正式發(fā)布。這直接導(dǎo)致了五六家公司的IPO計(jì)劃泡湯。

正緊張籌備IPO的樂(lè)信CEO肖文杰一下飛機(jī),頓時(shí)傻眼了。這意味著樂(lè)信必須評(píng)估該政策對(duì)公司業(yè)務(wù)的影響,原定于下周一的IPO路演不得不取消。而美國(guó)馬上要進(jìn)入圣誕周,幾乎可以說(shuō)是大門關(guān)閉前的“最后一分鐘”。

肖文杰拽著內(nèi)外部團(tuán)隊(duì)拼命趕進(jìn)度,兩周時(shí)間幾乎一直通宵熬夜才完成了評(píng)估。以至于當(dāng)12月21日上午,樂(lè)信終于在納斯達(dá)克掛牌上市時(shí),肖文杰沒(méi)有絲毫的興奮,只想早點(diǎn)結(jié)束一切回酒店睡一覺(jué)。

樂(lè)信開(kāi)盤后一度大漲超65%,而半年后,當(dāng)51信用卡上市時(shí),IPO發(fā)行價(jià)僅僅是一年前融資時(shí)候的價(jià)格。CEO孫海濤卻在上市現(xiàn)場(chǎng)表示,很感謝投資人能夠接受這樣的定價(jià)。

一年前,51信用卡啟動(dòng)IPO時(shí),市場(chǎng)行情正好,“很開(kāi)心,預(yù)期也很高。”但一年來(lái)市場(chǎng)行情已經(jīng)大變,“即使不滿意不情愿,也還是要符合市場(chǎng)潮流與規(guī)律。”

51信用卡的確已經(jīng)足夠幸運(yùn)。此時(shí),在內(nèi)地,爆雷潮已滾滾而至。

02 起步

2007年,上海的一家茶館內(nèi),拍拍貸的幾個(gè)員工又全部走光了。

拍拍貸的創(chuàng)立,起于創(chuàng)始人之一的顧少豐對(duì)諾貝爾和平獎(jiǎng)得主、“窮人銀行家”尤努斯的推崇。線上小額借款的模式在國(guó)內(nèi)尚無(wú)先例,顧少豐拉上張俊、胡宏輝兩位同學(xué)一頭扎了進(jìn)來(lái),誤打誤撞成了國(guó)內(nèi)第一家P2P平臺(tái)。

彼時(shí)英國(guó)的Zopa,美國(guó)的prosper、Lending Club也不過(guò)剛剛成立,P2P網(wǎng)貸尚無(wú)太多可借鑒的先例。為了評(píng)估借款人風(fēng)險(xiǎn),拍拍貸團(tuán)隊(duì)采用了最“笨”的辦法,線下實(shí)地與借款人見(jiàn)面,感覺(jué)一下有沒(méi)有問(wèn)題。

這樣的模式自然做不快,公司的業(yè)務(wù)走得磕磕絆絆,招來(lái)的員工常常一次性全部走光。一直到客戶數(shù)據(jù)積累上萬(wàn)后,拍拍貸才開(kāi)始用模型進(jìn)行風(fēng)控,壞賬率逐漸降低。

拍拍貸就像一個(gè)“孤獨(dú)的前行者”。一直到2011年末,拍拍貸創(chuàng)業(yè)4年時(shí),國(guó)內(nèi)注冊(cè)的P2P平臺(tái)也僅有10家。

其中有一家,就是姚宏在杭州創(chuàng)辦的微貸網(wǎng)。

姚宏是杭州淳安人,自幼家境貧寒。2000年,中專畢業(yè)的姚宏,和幾個(gè)同學(xué)去上海闖蕩,從賣IP電話卡開(kāi)始,做到中國(guó)電信電話超市的首個(gè)代理商,還承接了杭州地區(qū)電信欠費(fèi)的催收工作。

電信欠費(fèi)催收業(yè)務(wù)做大后,姚宏順手又做了銀行信用卡催收業(yè)務(wù)。2008年,姚宏在一本商業(yè)雜志上看到拍拍貸的報(bào)道,催收的經(jīng)歷令他對(duì)網(wǎng)貸模式產(chǎn)生了興趣。在拍拍貸上投資試水了一段時(shí)間后,2011年7月,姚宏創(chuàng)辦了微貸網(wǎng)。

和拍拍貸一樣,剛剛起步的微貸網(wǎng)對(duì)風(fēng)控不知所措,壞賬率遠(yuǎn)遠(yuǎn)超過(guò)預(yù)期,僅半年時(shí)間姚宏就個(gè)人墊資了600萬(wàn)。姚宏壓力大到患上神經(jīng)性耳炎,幾經(jīng)思量后,微貸網(wǎng)轉(zhuǎn)向了汽車抵押貸款,有實(shí)物抵押讓姚宏覺(jué)得“穩(wěn)妥”。實(shí)際上,公司也的確慢慢走上了正軌。

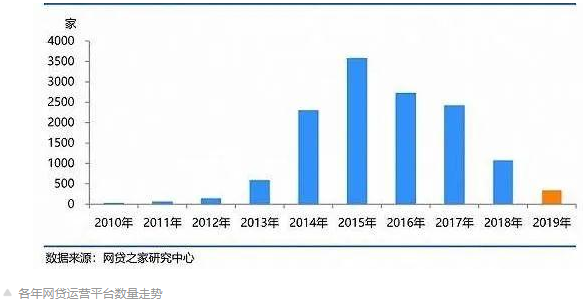

2011年后,移動(dòng)互聯(lián)網(wǎng)的興起帶來(lái)了網(wǎng)民規(guī)模的快速增長(zhǎng),2013年銀行對(duì)個(gè)人信貸的收縮使得P2P 網(wǎng)貸平臺(tái)贏得了發(fā)展機(jī)遇,2014 年起國(guó)家開(kāi)始鼓勵(lì)互聯(lián)網(wǎng)金融創(chuàng)新,并給予一定的政策支持。行業(yè)在這幾年開(kāi)始快速發(fā)展,10家、600家、1000家……巔峰時(shí)期,“網(wǎng)貸之家”可查的注冊(cè)平臺(tái)達(dá)到3800多家,而民間估計(jì)這一數(shù)據(jù)是9000家。

彼時(shí)杭州的互聯(lián)網(wǎng)金融正蓬勃發(fā)展,對(duì)外宣傳已形成“一超多強(qiáng),遍地開(kāi)花”的大好局面。“‘一超’就是螞蟻金服,它帶動(dòng)了國(guó)內(nèi)互聯(lián)網(wǎng)金融創(chuàng)新,‘多強(qiáng)’包括挖財(cái)、微貸網(wǎng)、鑫合匯、盈盈理財(cái)?shù)龋砹嘶ヂ?lián)網(wǎng)金融細(xì)分領(lǐng)域的先進(jìn)水平。”[8].

原本不涉及P2P業(yè)務(wù)的51信用卡也在這一階段一腳踏入進(jìn)來(lái)

2014年,51信用卡與宜人貸合作,親眼見(jiàn)證了P2P業(yè)務(wù)的大爆發(fā)。2015年,當(dāng)宜人貸想繼續(xù)合作、甚至投資51時(shí),51卻有了自己的打算,8月正式推出了“51人品”P2P平臺(tái)。

資本涌入到P2P行業(yè)。這一時(shí)期,光速資本投資了拍拍貸、經(jīng)緯中國(guó)投資了分期樂(lè)(后更名樂(lè)信)、源碼資本投資了趣分期(后更名趣店)、GGV投資了51信用卡,微貸網(wǎng)則獲得了淳安老鄉(xiāng)王麒誠(chéng)創(chuàng)辦的漢鼎宇佑集團(tuán)的投資。據(jù)統(tǒng)計(jì),2015年截至11月30日,P2P行業(yè)共獲得85起融資,融資金額超過(guò)120億元,環(huán)比增長(zhǎng)157%。

行業(yè)在監(jiān)管到來(lái)之前野蠻生長(zhǎng),高速的車輪帶來(lái)進(jìn)步也帶來(lái)破壞,之后的一切已悄悄埋下伏筆。

03 分化

2015年12月,P2P行業(yè)的榮耀與危機(jī)一同到來(lái)。

12月18日,宜人貸在美國(guó)紐交所宣布上市,中國(guó)P2P行業(yè)第一股誕生;與此同時(shí),一直高調(diào)宣傳的e租寶爆雷,涉案金額高達(dá)580億。

此前,e租寶通過(guò)名人站臺(tái)、央視廣告等方式贏得信任,21個(gè)月就積累下近497萬(wàn)用戶。爆雷之后,民間群情激憤,恐慌的人群涌入e租寶大樓,把電腦、空調(diào)甚至啤酒搬運(yùn)一空。

回頭來(lái)看,e租寶是一個(gè)徹頭徹尾的龐氏騙局。然而當(dāng)時(shí),由于行業(yè)發(fā)展不規(guī)范,各平臺(tái)為了搶占客戶,爭(zhēng)相給出高利率,明示暗示自己“剛性兌付”。而中國(guó)大部分普通老百姓對(duì)高利率背后的高風(fēng)險(xiǎn)缺乏敏感度,對(duì)這些平臺(tái)的追捧讓行業(yè)滑向了“劣幣驅(qū)逐良幣”的深淵。

“這個(gè)行業(yè)離地獄太近了。”某投資機(jī)構(gòu)合伙人陸安(化名)說(shuō)。

福建廈信律師事務(wù)所謝少良律師分析道:“P2P的案子,嚴(yán)重的可以構(gòu)成集資詐騙罪,這個(gè)罪名量刑比較高,最高無(wú)期,但是舉證責(zé)任比較重。大部分后面都判成了非法吸收公眾存款,量刑最高十年。但是做個(gè)大的平臺(tái)可能可以挪用幾個(gè)億、上百億,犯罪成本過(guò)低。持續(xù)經(jīng)營(yíng)所產(chǎn)生的收益和成本,和直接挪用的收益和成本一比,很多人就會(huì)鋌而走險(xiǎn)。”

“就像吸毒一樣,一旦開(kāi)始就回不去了。”陸安說(shuō)。

挪用資金e租寶不是第一家,也不會(huì)是最后一家。

e租寶事件后,監(jiān)管逐漸趨嚴(yán)。據(jù)統(tǒng)計(jì),從2015年12月到2017年底,僅國(guó)家層面就出臺(tái)了20多個(gè)監(jiān)管文件,每當(dāng)一個(gè)新的文件出臺(tái),跟不上監(jiān)管要求的平臺(tái)就倒掉一批。

許多人困惑的是,為什么2015年e租寶就出了事,此后還有那么多人投資P2P?

只能說(shuō),監(jiān)管的速度跟不上騙子升級(jí)的速度:資金存管、保險(xiǎn)承兌、第三方擔(dān)保……平臺(tái)想盡辦法讓自己看起來(lái)安全、合規(guī),而出事之后用戶才發(fā)現(xiàn),這些承諾不過(guò)一紙空文。事實(shí)上,后期涉案金額大的平臺(tái),往往利率并不高:出借人已經(jīng)學(xué)會(huì)對(duì)不合常理的高利率退避三舍,卻容易被低利率的“穩(wěn)健”平臺(tái)所迷惑。

以至于一朝爆雷時(shí),投資人們?nèi)滩蛔“l(fā)出絕望的質(zhì)問(wèn):“我們只不過(guò)是想要拼命跑贏通脹而已,有錯(cuò)嗎?”

更何況,還有一批有風(fēng)控能力、資產(chǎn)端良好的頭部平臺(tái)仍在安全運(yùn)營(yíng),行業(yè)也逐漸走向了兩極分化:頭部平臺(tái)爭(zhēng)先恐后地遞交IPO申請(qǐng),想搶在閘門關(guān)閉前上市;而實(shí)力不足的大多數(shù)平臺(tái),則頻頻發(fā)生爆雷、跑路。

“上市的上市,進(jìn)監(jiān)獄的進(jìn)監(jiān)獄。”

04 清退

2017年12月13日,《關(guān)于做好P2P網(wǎng)絡(luò)借貸風(fēng)險(xiǎn)專項(xiàng)整治整改驗(yàn)收工作的通知》發(fā)布,要求各地應(yīng)在2018年6月底前完成轄內(nèi)P2P機(jī)構(gòu)的全部備案登記工作。

隨之而來(lái)的,是2018年席卷全國(guó)的爆雷潮:僅2018年6月1日至7月12日的42天里,就有108家P2P平臺(tái)爆雷,相當(dāng)于每天爆雷2.6家。這其中,不乏P2P“精神領(lǐng)袖”投之家,以及唐小僧、牛板金、投融家等頭部平臺(tái)。

這一輪爆雷中,坐擁大量P2P企業(yè)的浙江成為了重災(zāi)區(qū),在2018年1-7月問(wèn)題平臺(tái)達(dá)70家,占全國(guó)三分之一,杭州甚至留下“雷都”之稱

除了監(jiān)管的收緊,2018年4月杭州出臺(tái)的買房搖號(hào)政策或也加速了這一進(jìn)程:出于凍結(jié)資金的需求,大量用戶提取P2P中的存款,形成了擠兌潮。

“杭州的受害率是100%。”陸安說(shuō),當(dāng)時(shí)的杭州人即使自己不投資,身邊也一定有家人、朋友中招。B12在走訪過(guò)程中,也頻頻聽(tīng)到虧損100萬(wàn)、80萬(wàn)的案例。

“P2P和股市不同,股市大家不會(huì)投入全部身家,P2P大家會(huì)當(dāng)成儲(chǔ)蓄。”每個(gè)爆雷的平臺(tái),背后都是數(shù)以萬(wàn)計(jì)的家庭。

大洗牌后,P2P平臺(tái)所剩無(wú)幾:從2015年的3000多家下降到2019年底的300多家,死亡率超過(guò)90%。

而即使是頭部平臺(tái),也難以擺脫“暴力催收”的“原罪”:2019年初,微貸網(wǎng)因暴力催收被法院罰款;10月21日,杭州警方以委托外包催收涉嫌尋釁滋事為由,進(jìn)入51信用卡公司總部,帶走CEO孫海濤等多位員工。

如此局面下,監(jiān)管的“一刀切”不難理解:截至目前,內(nèi)蒙古、山西、甘肅、河北、云南、四川、河南、重慶、山東、湖南等17個(gè)省級(jí)行政區(qū)均已表明全面清退P2P,杭州僅剩的幾家P2P平臺(tái)也已在6月30日前退出。

“如果網(wǎng)貸不把觸手伸向?qū)W生群體,不去做暴力催收,按照監(jiān)管要求開(kāi)展業(yè)務(wù),可能未必會(huì)迎來(lái)今天這樣的結(jié)局。是網(wǎng)貸從業(yè)人員自己把行業(yè)推向了深淵。”一位化名Yeda的業(yè)內(nèi)人士曾在采訪中遺憾說(shuō)道。

一位曾經(jīng)與51信用卡密切合作的行業(yè)人士表示:“51信用卡本來(lái)有機(jī)會(huì)為行業(yè)做一些事情。”坐擁1億信用卡數(shù)據(jù),51信用卡是行業(yè)風(fēng)控能力數(shù)一數(shù)二的公司,原本可以好好把握高質(zhì)量、低定價(jià)客群推出產(chǎn)品,樹(shù)立行業(yè)標(biāo)桿。但51發(fā)現(xiàn)高風(fēng)險(xiǎn)人群價(jià)格不敏感,追求高定價(jià)產(chǎn)品,錯(cuò)過(guò)了做低定價(jià)的機(jī)會(huì)。“反觀樂(lè)信,(高風(fēng)險(xiǎn))做得不好轉(zhuǎn)型了,現(xiàn)在反而獲得了很好的結(jié)果。”(注:樂(lè)信是江西裕民銀行第三大股東,相當(dāng)于取得了銀行牌照。

而微貸網(wǎng)也一度是“底層資產(chǎn)相對(duì)清晰,自己也有較好的風(fēng)控模型和商業(yè)模式”的好平臺(tái)。但當(dāng)行業(yè)環(huán)境惡化,老百姓信任度歸零,持續(xù)擠兌下,也只能留下一聲嘆息。

結(jié)語(yǔ)

回到最初的起點(diǎn),無(wú)論是”窮人銀行家“尤努斯的格萊珉銀行,亦或是P2P模式的發(fā)軔,原本來(lái)自一個(gè)善意的初衷:為大量無(wú)法獲得傳統(tǒng)銀行貸款又急需資金的人群提供幫助

這本該是一個(gè)三方獲利的模式:借款人獲得應(yīng)急資金,出借人獲得利息,中介機(jī)構(gòu)抽取服務(wù)費(fèi)賺得利潤(rùn)。監(jiān)管也曾在一步步規(guī)范中試圖為創(chuàng)新提供空間,但資金池的問(wèn)題始終無(wú)法根治。

“看看美國(guó)P2P第一股Lenging Club的股價(jià)就知道,這個(gè)行業(yè)是不賺錢的。一個(gè)明確需求的市場(chǎng),一個(gè)高風(fēng)險(xiǎn)的業(yè)務(wù),一個(gè)高成本的模式,最終輸出的結(jié)果可能就是劣幣驅(qū)逐良幣,可能就是龐氏騙局化。”陸安說(shuō)。

這一場(chǎng)全國(guó)性的大規(guī)模試錯(cuò),除了收割掉財(cái)富之外,讓對(duì)風(fēng)險(xiǎn)的敬畏在老百姓心里生根發(fā)芽,或許是它僅剩的價(jià)值。

P2P的大幕已徐徐落下。這一場(chǎng)硝煙四起的慘烈戰(zhàn)役,杭州的損失不可謂不重,也堅(jiān)定了脫“虛”向“實(shí)”的決心:2018年后,杭州越來(lái)越多地將資源投入到芯片、5G、生物醫(yī)藥等科技產(chǎn)業(yè)。B12在進(jìn)行芯片與生物醫(yī)藥行業(yè)報(bào)道時(shí),均有業(yè)內(nèi)人士表示,2018年后,“政府扶持力度明顯大了很多。”

“互聯(lián)網(wǎng)金融之都”如同一個(gè)美麗的幻影,而歷經(jīng)千年的杭州終將穿透迷霧,邁步走向山丘那頭。

摘自—今日頭條

| 上一篇 | 下一篇 |

|---|---|

| 美國(guó)金融制裁武器“SWIFT” 有多厲害? | “明天系”肖建華20年攬財(cái)3萬(wàn)億, |