悶頭發財的隱形冠軍——凱萊英

時間:20-07-30 來源:今日頭條

業務介紹

凱萊英是全球領先的 CDMO 企業,主要致力于全球制藥工藝的技術創新和商業化應用,為國際主流制藥企業提供醫藥外包綜合服務,同時為國內藥企提供從臨床前研究直至藥品上市商業化生產、申報文件及現場核查等一站式服務。

公司主營業務按項目主要劃分為定制研發生產服務和技術開發服務。

定制研發服務是依托自身核心技術通過工藝研發為制藥企業制備各類新藥及已上市藥物的原料藥或中間體;

技術開發服務則包括新藥化合物發現合成及各類前期工藝研發服務。

定制研發按服務階段不同可劃分為臨床和商業化服務,臨床階段項目涉及腫瘤、病毒、感染、心血管、神經系統、糖尿病等領域,已進入商業化階段的代表性新藥項目包括治療丙肝、心血管疾病、囊性纖維化、前列腺癌、骨髓瘤、軟組織肉瘤、白血病、部分罕見病新藥及頭孢聯用新藥等項目。

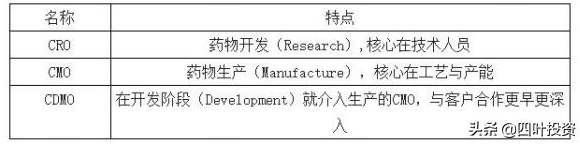

另外,解釋下cro,cmo,cdmo相互間的區別。

行業發展

據統計,全球 2018 年全球 CMO 行業市場規模達到 268 億美元,同比增長12.6%,其中小分子藥物 CMO 市場規模 204 億美元,生物制劑 CMO 市場規模 64億美元。未來隨著生物藥研發熱度提升,生物制劑在全球藥物市場中占比提高,生物制劑 CMO 市場將保持較高增速,帶動 CMO 行業規模增速進一步提升,預計到2023 年全球 CMO 市場規模將達到 519 億美元,2018~2023 年 CAGR 達到 14.13%,生物藥 CMO 占比從 24%提升到 35%。

2019年國內 CDMO 市場規模 90 億美元,折合人民幣約 500 億。2012-2019年年化增速23.63%;預計 2020年市場規模過 100 億美元,2021 年有望達到 183億美元,2017-2021 年年化增速將進一步提升至 32.5%.

目前全球 CDMO 市場仍主要集中在歐美發達國家,國外主要 CDMO 企業有Lonza、Catalent、Patheon、Jubilant Life 等公司。從營業收入規模上,國內企業相比國外還存在差距,凈利潤率方面,國內主要的 CDMO 企業顯著高于國外。

細胞和基因治療產品 CDMO/CMO 服務正處于發展初期,市場需求持續上升。細胞和基因治療是新一代的高端療法,有望和傳統的化學藥、生物藥形成良好互補。

財務分析

凱萊英2019年全年實現營業總收入24.60億元,較上年同期增長34.07%;歸屬于上市公司股東的凈利潤5.54億元,較上年同期增長29.32%;歸屬于上市公司股東的扣除非經常性損益的凈利潤4.89億元,較上年同期增長32.50%。

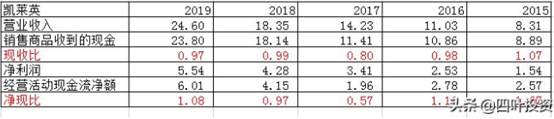

現收比和凈現比

凱萊英近五年的現收比和凈先比情況都很錯,營收中現金含量比較高,凈利潤中現金含量也比較高。

凱萊英沒有有息負債,資產負債率不到18%,財務安全性非常高。

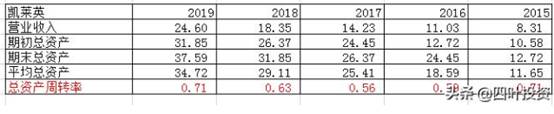

總資產周轉率

凱萊英總資產周轉率近幾年有逐漸加快的跡象,顯示了公司良好的經營狀況。

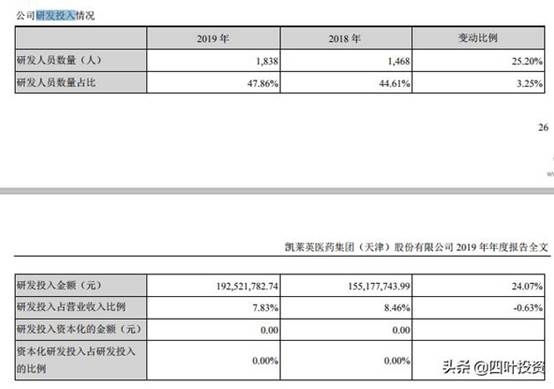

研發投入

2019年研發投入 1.92億元,占營業收入的 7.83%,較上年同期減少 0.63%。研發人員人數同比增加 47.86%,研發人員數量占比逐年提升。公司將繼續致力于全球領先的綠色制藥關鍵技術;開發及完善藥物生產工藝;進一步布局生物大分子藥新技術領域。研發投入全部實現了費用化。

估值分析

根據券商的盈利預測,2020、2021、2022年,凱萊英的凈利潤均值為7.31、9.56、12.34億,對應的動態市盈率為69、53、41倍,這個估值在cdmo行業,并不算高。

繼 2018 年實施股權激勵后,公司于 2019 年 3 月 7 日公布《2019 年限制性股票激勵計劃(草案)》,針對 2019-2021 年三個會計年度進行業績考核。

公司的業績是有保障的,確定性也比較高。特別是高瓴資本包圓公司的23億定增后,約定合作期內為其帶來不低于8億元的訂單,這已不僅僅是財務方面的投資了,有點合伙人的意思。

基于凱萊英未來業績的確定性,市場給予相對高一點的估值還是可以接受的。

摘自—今日頭條

| 上一篇 | 下一篇 |

|---|---|

| “明天系”肖建華20年攬財3萬億, | “港版納指”出爐,阿里、騰訊、美團、小米領... |