什么樣的SaaS廠商在中國有未來?

時(shí)間:20-09-04 來源:虎嗅APP

什么樣的SaaS廠商在中國有未來?

今年7月,全球最大的CRM服務(wù)商、SaaS行業(yè)的代表Salesforce市值一度達(dá)到了1791億美元,并首次超過了曾經(jīng)的全球第二大軟件公司的甲骨文(Oracle)公司1761億美元的市值。

從某種程度上講,這預(yù)示著SaaS行業(yè)黃金時(shí)代的到來,但作為起步晚、發(fā)展慢的中國SaaS行業(yè)來講,SaaS的高光時(shí)刻似乎還顯得比較遠(yuǎn)。

美國作為SaaS的發(fā)源地,自然擁有著先發(fā)優(yōu)勢,不過好在,SaaS的發(fā)展沒有固定的道路,中國市場也極具特色,縮小差距也并非沒有可能。

關(guān)于中美市場的不同,市面上已經(jīng)有很多分析,此次虎嗅對(duì)話GGV紀(jì)源資本管理合伙人符績勛和投資執(zhí)行董事吳陳堯,是希望探討以下三個(gè)方面的問題:

中國哪些行業(yè)正在被SaaS改變;

中國市場到底需要什么樣的SaaS產(chǎn)品;

GGV看好哪些SaaS賽道

這三個(gè)問題都指向——什么樣的SaaS企業(yè)在中國能活下去?

正在被SaaS改變的行業(yè)

不同于美國市場中企業(yè)各類業(yè)務(wù)的標(biāo)準(zhǔn)化程度高、擁有較強(qiáng)的付費(fèi)意識(shí),當(dāng)下的中國SaaS市場還處在教育用戶的階段,甚至有一些SaaS企業(yè)為了迅速打開市場采取了免費(fèi)策略。

吳陳堯直觀地感受到,在美國市場,To C的消費(fèi)互聯(lián)網(wǎng)和To B的產(chǎn)業(yè)互聯(lián)網(wǎng)在公司數(shù)量和交易數(shù)額上的比例是四六分甚至是三七分,但是國內(nèi)產(chǎn)業(yè)互聯(lián)網(wǎng)相關(guān)行業(yè)的比例還遠(yuǎn)遠(yuǎn)未達(dá)到這個(gè)水平。

現(xiàn)在國內(nèi)愿意為Saas買單的公司很多還是互聯(lián)網(wǎng)公司,比如百度、滴滴等,當(dāng)然一些傳統(tǒng)企業(yè),餐飲、零售的連鎖企業(yè)也在嘗試改變,但這畢竟還是需要一點(diǎn)時(shí)間。

現(xiàn)階段,中國有相當(dāng)大比例的大型企業(yè),在采購IT或者SaaS應(yīng)用時(shí),仍然處在從買斷或者自建的模式,到租用模式的轉(zhuǎn)變過程之中。比如為銀行提供聊天機(jī)器人和智能客服產(chǎn)品的追一科技,銀行普遍采用買斷的方式購買其產(chǎn)品,但有一些金融機(jī)構(gòu)在嘗試按年和調(diào)用量付費(fèi)的方式

談到近一兩年的觀察,符績勛表示,銀行和工業(yè)領(lǐng)域是他看到的正在主動(dòng)擁抱SaaS行業(yè)的產(chǎn)業(yè)。

首先,在國內(nèi)云計(jì)算興起的早期,像銀行業(yè)這類大型企業(yè),由于數(shù)據(jù)相對(duì)敏感,采購流程較為繁瑣,在使用 SaaS 上存在顧慮,甚至不信任公有云。現(xiàn)在隨著云計(jì)算進(jìn)一步成熟,銀行開始轉(zhuǎn)變思維,嘗試擁抱SaaS。

符績勛認(rèn)為,促使銀行行業(yè)發(fā)生改變的是銀行之間的相互競爭,這一點(diǎn)非常明顯。因?yàn)樵诳萍纪度肷希y行是中國投入最大、最積極的行業(yè)之一。

具體表現(xiàn)為,股份制商業(yè)銀行中,排名靠后的銀行會(huì)學(xué)習(xí)排名靠前的,城商行會(huì)學(xué)習(xí)股份制商業(yè)銀行,五大行會(huì)自我挑戰(zhàn)。他們從核心系統(tǒng)到業(yè)務(wù)系統(tǒng),從人工智能到大數(shù)據(jù),從聊天機(jī)器人到知識(shí)圖譜,幾乎各個(gè)領(lǐng)域的新技術(shù),銀行都會(huì)爭相采用,而且會(huì)互相參照。

另外,跟美國市場相同,在工業(yè)領(lǐng)域,企業(yè)對(duì)誤差的要求越來越嚴(yán)格。

員工人少的時(shí)候,誤差率是在可控范圍的,人多且流程長以后,誤差率會(huì)大大提高。SaaS軟件則能很好降低誤差率,推動(dòng)企業(yè)向SaaS服務(wù)靠攏。

而吳陳堯強(qiáng)調(diào):“尤其是在制造行業(yè),生產(chǎn)計(jì)劃的排期需要與訂單匹配,如果不匹配就會(huì)出現(xiàn)無法在指定時(shí)間交貨甚至是生產(chǎn)錯(cuò)誤的情況,這在中小制造企業(yè)是時(shí)常發(fā)生又很難杜絕的失誤。”

他進(jìn)一步舉例稱:以黑湖智造為例,通過將生產(chǎn)流程進(jìn)行數(shù)據(jù)化和智能化改造,記錄生產(chǎn)數(shù)據(jù),得出規(guī)律,就可以避免生產(chǎn)經(jīng)理憑借自己的經(jīng)驗(yàn)和記憶產(chǎn)生的人為疏漏和失誤。要知道,這樣的疏漏和失誤,很可能會(huì)讓企業(yè)損失訂單,而如果一年減少一起這樣的人為疏漏和失誤,在黑湖智造上的投入可能就回本了。”

需求驅(qū)動(dòng)市場,市場驅(qū)動(dòng)產(chǎn)品,如此一來,加速了這兩個(gè)領(lǐng)域?qū)?SPAN style="COLOR: #000000">SaaS的接受程度。

中國需要什么樣的SaaS產(chǎn)品

從上述兩個(gè)領(lǐng)域可以看出,不管是銀行業(yè)的SaaS還是工業(yè)領(lǐng)域的SaaS都是比較垂直的行業(yè),業(yè)內(nèi)稱之為垂直行業(yè)型SaaS產(chǎn)品,這一類產(chǎn)品也是中國市場的主流之一。

其實(shí),按照傳統(tǒng)分類,SaaS產(chǎn)品可以簡單的分為通用型和垂直行業(yè)型。其中通用型是可以服務(wù)所有企業(yè)的,比如CRM(客戶管理軟件)、HR軟件、協(xié)同辦公軟件,考勤軟件等,垂直行業(yè)型則是針對(duì)特定行業(yè)提供服務(wù)。

根據(jù)美國市場發(fā)展的經(jīng)驗(yàn),通用型SaaS更容易實(shí)現(xiàn)規(guī)模化,也更能得到市場的認(rèn)可,甚至長成市值千億美元的巨頭。但美國經(jīng)驗(yàn)在中國市場很容易變得水土不服,關(guān)于中國需要什么樣的SaaS產(chǎn)品,也一直是業(yè)內(nèi)討論和關(guān)注的話題。

不過不同投資機(jī)構(gòu)、SaaS廠商對(duì)市場的認(rèn)知和理解存在差異,所以這個(gè)問題并沒有唯一答案。

在GGV看來,中國真正的SaaS公司應(yīng)該是技術(shù)跟產(chǎn)品驅(qū)動(dòng)的。從商業(yè)模式上講,SaaS產(chǎn)品意味著相對(duì)標(biāo)準(zhǔn),它對(duì)人、對(duì)服務(wù)的要求比較少,SaaS會(huì)涉及到安裝、部署等環(huán)節(jié),但在技術(shù)與產(chǎn)品驅(qū)動(dòng)的公司,該部分成本比例低,而且ARR(每年經(jīng)常性收入)穩(wěn)定。

有位投資人曾說,在中國現(xiàn)在ARR(每年經(jīng)常性收入)真正能夠過億人民幣的公司,可能就十家,或者不到20家。原因在于,中國SaaS領(lǐng)域很大一部分收入都是來自項(xiàng)目資本收入,而這種收入是不可持續(xù)的,基本上就是一錘子買賣。

“中國早期做企業(yè)服務(wù)的公司會(huì)偏向于項(xiàng)目服務(wù)多一些,不是產(chǎn)品驅(qū)動(dòng)的模式,也不是收年費(fèi)的模式。所以大部分都是以單次服務(wù)或者持續(xù)性服務(wù)為人力買單。”符績勛介紹稱。

如果SaaS產(chǎn)品不夠標(biāo)準(zhǔn),定制化的要求過多,那么SaaS企業(yè)會(huì)容易一而再,再而三被客戶牽著走,等到這個(gè)時(shí)候,企業(yè)每上一個(gè)臺(tái)階都是要去靠人去鋪,那這個(gè)模式就沒有辦法快速放量。

因此,GGV方面表示,在選擇投資項(xiàng)目的時(shí)候,都會(huì)傾向于選擇標(biāo)準(zhǔn)化的產(chǎn)品,比如其投資的金山辦公和Boss直聘,都是標(biāo)準(zhǔn)化的產(chǎn)品,幾乎沒有定制化成分。

但需要承認(rèn)的是,SaaS公司早期如果不做一些定制化,就沒有辦法把產(chǎn)品去完善打磨,公司也沒有辦法獲得收入,沒有辦法融資。

而如果SaaS公司要在定制化上扎很深的話,技術(shù)能力上的天花板也會(huì)很快觸達(dá)。原因在于相比于通用產(chǎn)品縱向扎身于產(chǎn)業(yè)技術(shù),定制化產(chǎn)品通常需要適應(yīng)不同技術(shù)能力的客戶,技術(shù)發(fā)展主導(dǎo)權(quán)并不完全掌握在自己手中。

可見企業(yè)發(fā)展初期,部分營收來自定制化對(duì)于企業(yè)來講是有益的,甚至不排除慢慢轉(zhuǎn)向通用化產(chǎn)品的可能。這個(gè)路徑與美國SaaS廠商是不同的,以Salesforce為例,它是做通用SaaS起家,慢慢地才轉(zhuǎn)向解決方案以及后面大客戶的一些定制化需求。

所以,在中國市場,SaaS廠商面臨的市場情況更為復(fù)雜,一方面為了先”活下去“需要做定制化的項(xiàng)目,另一方面為了長久的競爭力,健康的收入模式,還要把精力放在通用產(chǎn)品的打磨上。

這也就對(duì)中國的SaaS廠商提出了很高的要求,即多大程度上要定制化,多大程度上要標(biāo)準(zhǔn)化的問題。

“這就是SaaS廠商的取舍之道,在這個(gè)取舍的過程中,美國是一個(gè)重要的參照,但也不完全如此,企業(yè)可以從理論推導(dǎo),從邏輯上有自己的判斷,這對(duì)創(chuàng)業(yè)團(tuán)隊(duì)來講非常重要。”吳陳堯如此表示。

值得一提的是,GGV指出,中國企業(yè)服務(wù)賽需要更耐心、更開放的心態(tài)。SaaS生態(tài)是共生共榮的關(guān)系,尤其是在SaaS層面這些偏軟件的公司,會(huì)用各種API互相開放,即便是兩個(gè)業(yè)務(wù)相同的公司之間,都可以將產(chǎn)品數(shù)據(jù)導(dǎo)入導(dǎo)出。可是在國內(nèi),這種狀況有待加強(qiáng),這樣也可以讓消費(fèi)者更加受益。

GGV未來三大瞄準(zhǔn)點(diǎn)

基于中國SaaS廠商要“兩頭顧”這種情況,符績勛認(rèn)為,SaaS企業(yè)還是要找到一個(gè)可能看起來比較小,但相對(duì)標(biāo)準(zhǔn)化的痛點(diǎn)切入,因?yàn)橹挥羞@樣企業(yè)才能夠做產(chǎn)品。成為一個(gè)相對(duì)標(biāo)準(zhǔn)化的、由產(chǎn)品跟技術(shù)驅(qū)動(dòng)的公司,才能夠有效地長期地規(guī)模化,這很重要。

具體到國內(nèi)市場,GGV認(rèn)為初創(chuàng)企業(yè)存在不錯(cuò)的機(jī)會(huì)。

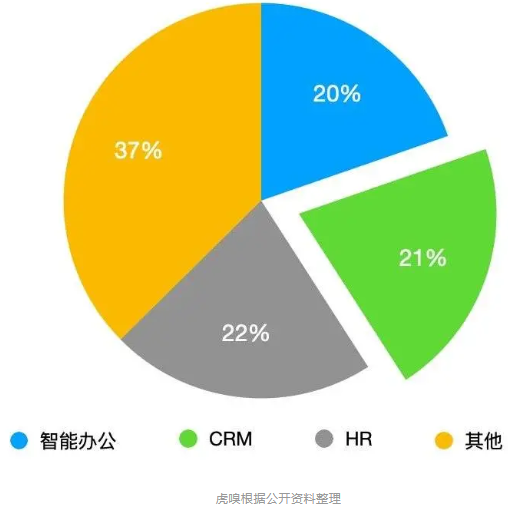

符績勛表示,主要集中在三個(gè)方面,首先就是整個(gè)HR領(lǐng)域。海比研究調(diào)查數(shù)據(jù)顯示,2020年,有19.7%的用戶對(duì)智能辦公應(yīng)用感興趣,有21.2%對(duì)CRM和數(shù)字營銷、21.7%對(duì)HR應(yīng)用感興趣,HR應(yīng)用成為最受關(guān)注的SaaS細(xì)分市場。另外,財(cái)務(wù)也是用戶關(guān)注的熱點(diǎn)應(yīng)用,但選擇財(cái)務(wù)SaaS的比例相對(duì)較少。

其次是在財(cái)稅方面。因?yàn)橹袊惙ǖ牟糠指母铮瑫?huì)不間斷地產(chǎn)生實(shí)時(shí)的要求,簡單地用人是沒辦法解決的。舉例來講,企業(yè)報(bào)稅、企業(yè)內(nèi)部員工報(bào)銷,之前可能會(huì)在財(cái)務(wù)系統(tǒng)內(nèi)部安排專人去做報(bào)稅和報(bào)銷的審批、統(tǒng)計(jì)等,現(xiàn)在都可以用系統(tǒng)替代或大幅減輕人的工作量。

第三就是圍繞著整個(gè)科技軟件、設(shè)計(jì)軟件,不管是面向電子類的設(shè)計(jì)軟件,設(shè)計(jì)電路性的軟件,都是中國需要的,但是挑戰(zhàn)也很多。

從投資的角度上來說,GGV認(rèn)為上述三個(gè)領(lǐng)域都是比較大的賽道,并希望看到初創(chuàng)企業(yè)在其所耕耘領(lǐng)域里有全球化視角,不一定要去全球化拓展業(yè)務(wù),但企業(yè)其實(shí)需要知道技術(shù)發(fā)展的趨勢和國外公司的做法與關(guān)鍵性指標(biāo)。

比如,GGV在全球投資的大部分SaaS公司,其年費(fèi)用戶續(xù)費(fèi)金額穩(wěn)定增長,都在120%到150%之間。

再比如,國外一些SaaS企業(yè)估值很高,可能是20倍、30倍,甚至四五十倍的收入比,很大程度上是因?yàn)檫@些公司收入結(jié)構(gòu)可預(yù)期性,而且有持續(xù)增長空間,當(dāng)企業(yè)新增的客群、收入完全可預(yù)期,那未來的利潤也可預(yù)期。

這樣的SaaS公司在中國市場并不多見。原因在于國外有大量的腰部企業(yè),為SaaS行業(yè)提供了良好的生長土壤,而中國腰部企業(yè)偏少。

在符績勛看來,投資SaaS企業(yè)的時(shí)候,心里要有預(yù)期,即它的增長拐點(diǎn)不可能像To C企業(yè)來得那么快那么陡。

To C的消費(fèi)門檻低,可以用某種程度上的優(yōu)惠、補(bǔ)貼去拉動(dòng)消費(fèi)、教育市場,培養(yǎng)消費(fèi)習(xí)慣,淘寶、拼多多、美團(tuán)、滴滴等都是如此。

但是在To B市場低價(jià)并不是一個(gè)好策略,當(dāng)客戶養(yǎng)成低價(jià)消費(fèi)習(xí)慣以后,是不會(huì)再付高價(jià)購買同樣產(chǎn)品。所以To B行業(yè)的教育成本、時(shí)間周期會(huì)更長。

所以投資SaaS企業(yè)還需要耐得住性子,一個(gè)好消息是,這種等待或許是值得的。

眾所周知,雖然之前我國的SaaS市場低于IaaS,但是IaaS經(jīng)過多年的發(fā)展,增速下降,預(yù)計(jì)2020年我國的SaaS市場增速將超過IaaS,成為云計(jì)算增長的新引擎。

摘自—虎嗅APP

| 上一篇 | 下一篇 |

|---|---|

| 高瓴張磊親筆撰文:真正的投資有且只有一條標(biāo)... | 又一位車企老板瀕臨破產(chǎn):匆匆交棒95后孫女 |