恒大上市驚魂

時(shí)間:20-10-12 來源:拆哪兒

恒大上市驚魂

“借殼上市”在西方有一個(gè)更形象的稱呼,叫Backdoor Listing,翻譯過來就是“走后門上市”。在IPO“大門”緊鎖的情況下,這個(gè)后門,確實(shí)是地產(chǎn)企業(yè)登陸A股的唯一途徑。過去十年,也有成功案例。

但恒大重組深深房A不同,它不僅構(gòu)成借殼上市,還涉及民企對(duì)地方國企的混改。交易規(guī)模更是驚人——如果說幾年前綠地借殼超過600億的交易規(guī)模,已經(jīng)足夠震撼,恒大這次帶來的震撼,可能五倍往上不止。

這不是把大象塞進(jìn)冰箱,而是把整個(gè)動(dòng)物園塞進(jìn)冰箱。這個(gè)交易非常重大,且沒有先例。

這可能是深深房A已經(jīng)停牌整整四年,但復(fù)牌前景仍不明朗的原因。監(jiān)管部門的審慎,超出了企業(yè)的預(yù)期。事實(shí)上,從2011年開始,監(jiān)管文件中對(duì)于借殼上市的審批標(biāo)準(zhǔn),就已經(jīng)與IPO趨同了。想走后門?并沒有更加容易。

恒大的回A之路,仍處在一片迷霧之中。資本市場(chǎng)討厭這種不確定性。

短短幾天之間,恒大經(jīng)歷了一次急速的墜落與爬升。

盡管重新回到一個(gè)相對(duì)安全的航道上,但身為中國乃至世界最大的地產(chǎn)企業(yè)之一,恒大偶然而突然的一次顛簸,仍給地產(chǎn)行業(yè)與資本市場(chǎng)帶來一場(chǎng)極大的震撼。震撼之后,更多是對(duì)企業(yè)模式與行業(yè)未來的再反思。

人不能兩次踏入同一條河流。企業(yè)也是。

渡劫

9月29日,許家印與恒大地產(chǎn)三十多個(gè)戰(zhàn)略投資人代表,分兩排坐在一起,緊急簽署了一個(gè)補(bǔ)充協(xié)議。

這個(gè)協(xié)議,事關(guān)恒大A股上市截止日到來之際,1300億戰(zhàn)投資本的未來抉擇。

恒大稱,已經(jīng)有863億同意轉(zhuǎn)為普通股并長(zhǎng)期持有恒大地產(chǎn),155億戰(zhàn)投已經(jīng)商談完畢,正在走程序。而剩下的282億,還在緊急商談中。

盡管沒能取得完全的一致,但大局底定——快速奔跑的恒大,近些年遇到最大的一次企業(yè)危機(jī),被有驚無險(xiǎn)地化解。

這一切,還要從恒大打算分拆地產(chǎn)業(yè)務(wù)回歸A股說起。恒大地產(chǎn)是中國恒大(3333.HK)在境內(nèi)的子公司,也是重組深深房A(000029)從而實(shí)現(xiàn)借殼上市的主體。

2016年底到2017年11月,許家印為恒大地產(chǎn)分三批引入共計(jì)1300億的戰(zhàn)略投資,并讓出了36.54%的股份。由此,恒大地產(chǎn)的估值也來到近4000億的規(guī)模。這個(gè)估值超過了任何一家A股地產(chǎn)公司的市值,也遠(yuǎn)高于恒大在港股的市值。可見當(dāng)時(shí),許家印和資本方對(duì)A股上市充滿信心。

但隨著時(shí)間推移,這種自信逐漸消磨殆盡。恒大對(duì)于上市截止日的設(shè)定,幾經(jīng)推遲,最后約定的是2021年1月。即便如此,也已經(jīng)迫在眉睫。

一個(gè)對(duì)賭的后果不期而至。如果恒大地產(chǎn)不能按期上市,這1300億戰(zhàn)投的出資人,將有要求恒大回購股份并提供分紅補(bǔ)償?shù)臋?quán)利。超過1300億的股本金和相應(yīng)分紅,有可能瞬間變成一項(xiàng)需要馬上支付的債務(wù),即便對(duì)于手握數(shù)千億現(xiàn)金的地產(chǎn)航母而言,這也是不堪承受的。

此外,近期監(jiān)管部門還對(duì)上市房企設(shè)置了“三條紅線”的監(jiān)管要求,而降低負(fù)債率,是各類指標(biāo)中最關(guān)鍵的一項(xiàng)。

基于這項(xiàng)擔(dān)心,恒大在股市與債市雙雙遭遇“黑天鵝”。如何澄清謠言,以及扭轉(zhuǎn)市場(chǎng)的悲觀預(yù)期,成為攸關(guān)企業(yè)生死的頭號(hào)任務(wù)。

幸運(yùn)的是,許家印很快完成了逆轉(zhuǎn),穩(wěn)住了恒大的基本盤。

上述補(bǔ)充協(xié)議,安撫住了大部分戰(zhàn)投資本,為恒大回A之路爭(zhēng)得一個(gè)難得的喘息之機(jī)。而為了挽留這些投資人,恒大到底釋出了何種的條件,仍有待披露。畢竟,沒有無緣無故的愛,尤其對(duì)于以逐利為本性的資本而言。

而作為恒大最大的戰(zhàn)投方——地方國企山東高速公司,似乎缺席了上述簽字儀式。他們與恒大的未來緣分如何,將會(huì)是一個(gè)很有意思的看點(diǎn)。

朋友

能夠迅速召集如此多的戰(zhàn)投,把他們拉到談判桌前,達(dá)成共識(shí),簽下協(xié)議,恒大做成了一件其他企業(yè)無法企及的事,也彰顯著自己的行業(yè)地位。

但有一點(diǎn)不容忽視,這些戰(zhàn)投的身份,和他們選擇進(jìn)入恒大的時(shí)候,基本一致——他們多為許家印的“朋友”,或者恒大上下游的合作伙伴。與其失去一個(gè)最大的商業(yè)伙伴,他們顯然更趨向于和恒大站在一起,與時(shí)間做朋友。

作為戰(zhàn)投之一的深業(yè)集團(tuán),其股東是深圳國資委旗下的深圳控股,它曾公告了深業(yè)集團(tuán)55億投資恒大地產(chǎn)三年而獲得的收益,達(dá)到19.5億元,收益率達(dá)到35.5%,換算成年化收益也超過了10%。

在引入戰(zhàn)投時(shí),恒大對(duì)未來幾年的利潤(rùn)與分紅做出了承諾。在收益方面,這些戰(zhàn)略股東們有了一個(gè)保底預(yù)期。所以,即便作為純粹的財(cái)務(wù)投資,也是一個(gè)不算差的退路。

許家印渴望與深圳地方國資做朋友,畢竟,他想重組的深深房A,也是隸屬地方國資的上市平臺(tái)。幾年前,許家印將趁亂攬入的萬科股份全部轉(zhuǎn)手于深圳地鐵,甚至不惜吞下巨額虧損,也被認(rèn)為是為深圳國資所做的貢獻(xiàn)。

在簽字儀式上,蘇寧集團(tuán)的張近東與正威國際的王文銀,分列許家印的左右。他們也是許家印舉足輕重的“朋友”。

2017年9月,許家印率領(lǐng)高管團(tuán)隊(duì)拜訪了蘇寧。在飯局上,許家印與張近東喝交杯酒的親密畫面,廣泛流傳。繼牌友、球友之后,許家印又多了一個(gè)酒友。隨后的11月,張近東攜200億投資恒大,成為恒大最重要的投資人之一。

值得一提的是,幾個(gè)月后,蘇寧還出資95億,戰(zhàn)略入股了王健林的萬達(dá)商業(yè)地產(chǎn)(現(xiàn)名萬達(dá)商管)。王健林在把萬達(dá)從港交所私有化之后,也在積極籌備A股上市,他選擇的路徑是IPO。但在證監(jiān)會(huì)公示欄的查詢文件中,萬達(dá)的上市方案顯示為“中止審查”,這個(gè)狀態(tài)已經(jīng)持續(xù)了相當(dāng)長(zhǎng)的時(shí)間。

砸下數(shù)百億進(jìn)行財(cái)務(wù)投資的蘇寧,也面臨資金承壓。近期蘇寧高層在一次投資者交流會(huì)上袒露,如果恒大不能上市,他們有可能要求恒大回購股份。但顯然,在許家印的一番游說之后,張近東打消了這個(gè)念頭。

同為世界500強(qiáng)的正威集團(tuán)的老板王文銀,是低調(diào)的“世界銅王”,也是許家印私交甚好的朋友。王文銀曾經(jīng)贈(zèng)送給許家印一幅由藏頭詩寫就的書法,每一句的第一個(gè)字連起來是:許家印卓越且偉大。

王文銀還是民生銀行高端私銀“華山俱樂部”的主要成員。恒大戰(zhàn)投中,兩只有民生系背景的私募基金,很可能由王文銀居中引薦。

陣營

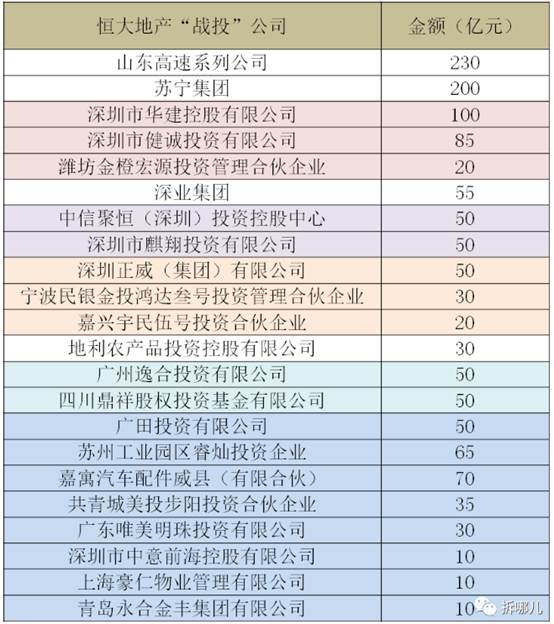

梳理這些龐雜的戰(zhàn)投的身份與背景,很有意思。它們也可以劃分出若干的陣營,由此,也可一窺許家印在資本圈的觸角與脈絡(luò)。(我把這些戰(zhàn)投重新排了序,并用不同的色塊加以區(qū)分)

幾年前,恒大曾收購了深圳建設(shè)與深圳建工兩家地方建筑公司。這些公司退出來的高管們,設(shè)立了一家新的公司叫翠林投資,戰(zhàn)投中的深圳華建、深圳鍵誠以及一支來自山東濰坊的私募,均與翠林投資緊密關(guān)聯(lián)。幾年間,有的戰(zhàn)投中途退出(如寶鷹股份),其相應(yīng)的份額也由翠林投資接了盤。他們?nèi)缃裨趹?zhàn)投中的份額,很可能超過200億了。

值得注意的是,恒大曾經(jīng)剝離的農(nóng)牧、糧油、礦泉水、奶粉等業(yè)務(wù)板塊,接盤方也是翠林投資。他們與恒大的關(guān)系非常密切。

深圳市麒翔投資有限公司,以及中信信托旗下的私募中信聚恒,可以劃歸為中信系的范疇。他們?cè)趹?zhàn)投中的話語權(quán),也很重要。值得注意的是,恒大在引入戰(zhàn)投的同時(shí),還發(fā)布過一個(gè)為項(xiàng)目引資的公告:中信旗下私募基金公司投資108.5億元于恒大位于深圳、成都、重慶等核心區(qū)域的10個(gè)項(xiàng)目。這應(yīng)該是一套互相配合的完整動(dòng)作。

然后就是規(guī)模龐大的合作伙伴們,戰(zhàn)投里,這支叫蘇州睿燦的私募,就是為了方便合作伙伴投資恒大而專門設(shè)立。然而有意思的是,這支私募最初的GP,其實(shí)屬于華信證券。隨著華信的轟然倒掉,這支基金的管理人,也悄然變更為浙江東方金融旗下的資管公司。在那若干場(chǎng)規(guī)模宏大的資產(chǎn)處置背景下,這是一個(gè)不起眼的注腳。

廣州逸合以及來自四川的私募基金,很可能和安信信托的高天國有關(guān)。安信信托甚至通過發(fā)行集合信托計(jì)劃,募集了巨額資金用來投資恒大。目前,安信信托因?yàn)楦鞣N爆雷正處在風(fēng)險(xiǎn)處置中。

地利農(nóng)產(chǎn)品的前身就是人和商業(yè),屬于哈爾濱的戴永革家族所有。他們進(jìn)入恒大,是因?yàn)榻颖P了韜蘊(yùn)資本通過中融信托而持有的恒大地產(chǎn)份額。這個(gè)韜蘊(yùn)資本在資本市場(chǎng)最有名的動(dòng)作,是從樂視賈躍亭手中接下了爆雷的易到。巧合的是,許家印也曾嘗試入股賈躍亭的造車公司,無奈最后都不歡而散。

地利這個(gè)名字取得真好,“地利”與“人和”都有了,只差“天時(shí)”。現(xiàn)在的中國地利,確實(shí)不像2008年時(shí)的人和商業(yè)了。那一年,即便市場(chǎng)再差,在背后一幫投資人的加持下,人和商業(yè)也可以在香港上市。

這些戰(zhàn)投股東們,陣營各異,背景復(fù)雜,他們的進(jìn)入,確實(shí)幫助恒大解決了錢的問題,但也為恒大的上市之路增加了一些X因素。如果說引入戰(zhàn)投是老板在請(qǐng)客吃飯,那國內(nèi)的交易所,無疑才是那個(gè)操辦盛宴的飯店。它也很在意,請(qǐng)來的客人都有誰。

對(duì)賭

許家印應(yīng)該慶幸,這次坐在談判桌前的,是朋友與合作伙伴,而不是美林、德銀等國際投行大鱷。

對(duì)賭上市的錢,沒那么好拿。在這一點(diǎn)上,許家印其實(shí)是吃過虧的。

恒大的赴港上市之路,同樣是一部跌宕起伏的傳奇故事,甚至比回A之路還要更加曲折。而“對(duì)賭”一詞,橫貫始終。

2006年,恒大開始籌備赴港上市。為了提高估值、在資本市場(chǎng)賣一個(gè)好價(jià)錢,企業(yè)一般都會(huì)在上市前從機(jī)構(gòu)那里拿一筆錢,然后到土地市場(chǎng)突擊拿地,等IPO成功,從投資者那里再拿一筆錢,用這筆錢去補(bǔ)充土地款和項(xiàng)目后續(xù)開發(fā)費(fèi)用。這樣一來,企業(yè)的規(guī)模可以隨著上市迎來一個(gè)爆發(fā)式增長(zhǎng)。2007年,碧桂園在資本市場(chǎng)狂飆,甚至幫助楊惠妍奪下首富寶座,讓這條道路充滿了誘惑。

但誘惑的道路往往也布滿荊棘。機(jī)構(gòu)的錢并不那么好拿,他們往往有著極為苛刻的條件。上市的時(shí)點(diǎn)也并不容易把控。一旦行差踏錯(cuò),企業(yè)很可能翻車,再難回頭。

恒大最初是從美林、德銀、瑞信、淡馬錫那里拿了接近10億美元。這些錢大多有著“最低回報(bào)要求”,而且與恒大的上市進(jìn)程掛鉤,上市越往后拖,這個(gè)回報(bào)率就越高,直至最后的截止日,如果恒大上不了市,又還不了錢,許家印就必須割舍股權(quán)進(jìn)行賠償。這有點(diǎn)像在某國乘坐出租車,看著那個(gè)打表金額蹭蹭地漲,心也咚咚地跳。如果一直到不了站,你終將會(huì)傾家蕩產(chǎn)。

這些投行大鱷最喜歡錦上添花,千萬不要指望他們雪中送炭。資本的本性嗜血的,如果有機(jī)會(huì)宰企業(yè)一刀,他們絕不會(huì)心慈手軟。國內(nèi)因?yàn)閷?duì)賭而失去企業(yè)控制權(quán)的例子比比皆是,如太子奶、俏江南、雷士照明等。

恒大最初計(jì)劃的上市時(shí)間是2008年3月。但那不是一個(gè)好時(shí)機(jī),暴風(fēng)雨來臨前的寧靜,讓恒生指數(shù)持續(xù)暴跌,加上國內(nèi)調(diào)控加劇,資本市場(chǎng)對(duì)于內(nèi)房股反應(yīng)暗淡。恒大迫不得已撤回了上市計(jì)劃,但問題緊隨而來,手頭的現(xiàn)金快要清空了,那些突擊拿下的地怎么辦?

那段時(shí)間是許家印最艱難的日子。他后來坦言,最怕面對(duì)媒體記者,因?yàn)橥饨绲囊蓡栔挥幸粋€(gè):恒大是不是快死了?好在許家印沉住了氣。他陪香港新世界集團(tuán)的鄭裕彤父子持續(xù)打了幾個(gè)月的牌,并結(jié)識(shí)了一幫可靠的牌友。這就是有名的“大D會(huì)”。

周大福以及科威特的基金入局,把恒大從2008年的懸崖邊拉了回來。但這些錢也不是白給的,許家印犧牲掉了很多股權(quán),也只不過把恒大的上市之路稍稍延長(zhǎng)了一年。如果2009年上不了市,許家印同樣會(huì)面臨股份進(jìn)一步稀釋和被迫轉(zhuǎn)讓的風(fēng)險(xiǎn)。國際投行這邊,德銀的中途下車更是讓人始料不及,好在美林堅(jiān)持到了最后。

2009年,一個(gè)四萬億的刺激計(jì)劃救了恒大。上市窗口打開,但在四季度有不少企業(yè)在爭(zhēng)奪這個(gè)窗口,IPO市場(chǎng)也趨于飽和。恒大為了上市大賣,還特意調(diào)低了募資額度和發(fā)行價(jià)格,即便如此,也足以讓許家印晉身為內(nèi)地新首富。

上市后,許家印還給國際投行包了一個(gè)大紅包——他與機(jī)構(gòu)對(duì)賭半年后的恒大股價(jià),如果低于某個(gè)數(shù),就自掏腰包賠償。他顯然低估了這些國際資本的冷酷。臨近截止日,幾大機(jī)構(gòu)的持續(xù)砸盤讓恒大股價(jià)暴跌,最后許家印不得不賠付了12億。但這與上市的對(duì)賭成功相比,只不過是酒后的一盤花生米。

恒大與國際資本的關(guān)系,一直不算融洽。上市的最初幾年,恒大經(jīng)歷了與做空機(jī)構(gòu)、對(duì)沖基金的近身纏斗,傷痕累累。

這個(gè)充滿中國特色的房地產(chǎn)故事,在國際資本市場(chǎng),收獲的質(zhì)疑與詆毀,比鮮花和掌聲更多。

“回A”

多年之后,從美林出來的蓬鋼回憶說,許家印骨子里有著建國初代領(lǐng)袖那樣的特質(zhì),血液里流淌著賭性,兵行險(xiǎn)峰,但風(fēng)光獨(dú)好。這代表了國際投資界對(duì)這個(gè)中國富豪的普遍看法,或者說偏見。

回A的種子已經(jīng)埋下。恒大是一個(gè)中國故事,它是要說給中國的投資者聽的。

之所以說“回A”,是因?yàn)楹愦蟠_實(shí)在A股出現(xiàn)過。那是很久遠(yuǎn)的事了,許家印曾經(jīng)看上一個(gè)叫瓊能源的殼(000502),并向里面注入了早期的幾個(gè)項(xiàng)目。但這并不是一個(gè)干凈的好殼,恒大也沒有通過這個(gè)殼實(shí)現(xiàn)任何形式的再融資。這段經(jīng)歷,我曾經(jīng)在《一個(gè)初代大佬的塵封史》一文中拆解過。

為了赴港上市,恒大把這個(gè)殼以不到8000萬的價(jià)格拱手讓人。如今看來,兜兜轉(zhuǎn)轉(zhuǎn),曾經(jīng)看不上眼的深交所,如今卻已高攀不起。

港股與A股當(dāng)然有很多區(qū)別,但最關(guān)鍵的,還是投資者對(duì)于地產(chǎn)公司的不同看法。境外投資者普遍按照NAV估值法對(duì)公司進(jìn)行估值,這個(gè)算法基于公司凈資產(chǎn),把未來可能產(chǎn)生的現(xiàn)金流折現(xiàn),減去公司借貸的資金,得到一個(gè)公司的當(dāng)前價(jià)值。

對(duì)地產(chǎn)公司而言,比拼的就是土地儲(chǔ)備的多少,以及對(duì)于未來樓市的一個(gè)風(fēng)險(xiǎn)預(yù)估。土地儲(chǔ)備越多,同時(shí)風(fēng)格越穩(wěn)健的企業(yè),市值更高一些(如龍湖、中海以及多數(shù)港企)。而對(duì)于恒大、碧桂園、融創(chuàng)等,雖然土儲(chǔ)很多,但風(fēng)格偏激進(jìn)的企業(yè),市值會(huì)隨著市場(chǎng)的變化而大幅震蕩。又沒土儲(chǔ)又激進(jìn)的企業(yè),那就只能是垃圾股了。

香港內(nèi)房股的市凈率,普遍只有A股地產(chǎn)公司的一半甚至更低。多數(shù)甚至不超過1,也就是說,你的市值比你的凈資產(chǎn)還低。看著辛苦經(jīng)營的公司在資本市場(chǎng)如此被低估,沒有哪個(gè)老板會(huì)甘心。寶萬之爭(zhēng)時(shí),有人問孫宏斌,你會(huì)考慮買萬科股票嗎?孫宏斌一笑,買萬科干嘛,萬科已經(jīng)這么貴了,而融創(chuàng)的股價(jià)這么便宜,為什么不買融創(chuàng)?

那是2016年的事了。同一年,鄭裕彤作古,輝煌一時(shí)的大D會(huì)失去了話事人。許家印開啟了回A之路,深深房A停牌,恒大地產(chǎn)于年底引入了首批戰(zhàn)略投資人。

不過,情況卻突然起了變化。隨著港股通的開通,內(nèi)地投資者也可以輕松購買港股的股票。低估的價(jià)值逐漸回歸,兩個(gè)市場(chǎng)的市值差異逐漸縮小。2017年,內(nèi)房股甚至迎來了一波暴漲行情,那一年,投資恒大、融創(chuàng)等股票的投資者賺的錢,抵得上平時(shí)的五年。

但分拆上市的程序已經(jīng)啟動(dòng),很難回頭了。港股的市值暴漲,反而助推了許家印一把,讓他為恒大引入戰(zhàn)投的計(jì)劃變得更加容易,僅僅不到一年時(shí)間,恒大地產(chǎn)就完成了A、B、C三輪融資,整整1300億的戰(zhàn)投資金,近4000億的估值,讓恒大成為懸在A股上空的巨無霸,靜靜等待降臨的那一天。

有一個(gè)細(xì)節(jié),非常有趣——恒大在分拆時(shí),把文化、金融、互聯(lián)網(wǎng)、旅游開發(fā)等業(yè)務(wù)放在了港股平臺(tái),卻把足球俱樂部和地產(chǎn)開發(fā)業(yè)務(wù)一起,放在內(nèi)地上市的資產(chǎn)包里。這相當(dāng)突兀,卻不能不說是一步妙棋。足球和股市,都是激發(fā)大眾情緒、寄托國民夢(mèng)想的領(lǐng)域。

這個(gè)中國夢(mèng),只有A股可以承受。

債與股

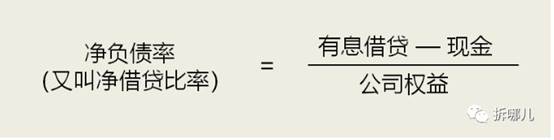

1300億戰(zhàn)投資本,因?yàn)橛辛嘶刭彽募s定,而變成了一種“名股實(shí)債”的融資安排。這讓我想到了恒大早些年采用的另一個(gè)融資工具——永續(xù)債。

永續(xù)債雖然是債,但因?yàn)闆]有約定贖回日期,可以無限永續(xù),而成為一種“名債實(shí)股”的存在。恒大永續(xù)債的規(guī)模,也超過千億。

永續(xù)債和戰(zhàn)投,一個(gè)是債一個(gè)是股,但有一個(gè)不容忽視的相同點(diǎn),他們都給恒大提供了大量的現(xiàn)金彈藥,但不會(huì)額外增加恒大的負(fù)債水平,甚至因?yàn)樵跁?huì)計(jì)規(guī)則上計(jì)入權(quán)益而不計(jì)入負(fù)債,反而可以幫助企業(yè)大幅降低凈負(fù)債率。如圖所示:

有息借貸不變,現(xiàn)金增加了,分子減小了。公司權(quán)益增加了,分母增加了。整個(gè)凈負(fù)債率的比值就減小了。這是一個(gè)會(huì)計(jì)游戲,也是風(fēng)格激進(jìn)的地產(chǎn)公司普遍采用的策略。

這兩種工具在恒大的資本運(yùn)作歷程中,以接力棒的身份出現(xiàn),其實(shí)還有更深層的意義。

2017年,恒大在引進(jìn)第二三輪戰(zhàn)投的同時(shí),完成了全部1129億永續(xù)債的贖回工作。甚至可以說,恒大這1300億戰(zhàn)投資金的引入,其目的就是為了置換出永續(xù)債。

因?yàn)橛览m(xù)債還有一個(gè)特點(diǎn),雖然可以無限永續(xù),但如果超出一定期限(一般為五年),票面利率就會(huì)大幅增加,那時(shí),企業(yè)就需要付出比公司債更多的成本去持有它。同時(shí),持有永續(xù)債的房企還需提前確認(rèn)未來的利息成本,沒法將利息資本化,也就是說,永續(xù)債每年都會(huì)吞噬掉企業(yè)的大量利潤(rùn)。

2017年,恒大擺脫永續(xù)債枷鎖之后,利潤(rùn)得以釋放,恒大向戰(zhàn)投承諾2017年-2019年這三年利潤(rùn)分別為243億、308億及337億,隨后又修正為2018年-2020年三年的利潤(rùn)分別為500億、550億、600億。先上規(guī)模再釋放利潤(rùn),從永續(xù)債到戰(zhàn)投的置換,確實(shí)讓恒大輕盈了不少,借助規(guī)模優(yōu)勢(shì),坐享馬太效應(yīng)下的市場(chǎng)整合紅利。

但你也不能說永續(xù)債不好,一個(gè)階段有一個(gè)階段的任務(wù)。永續(xù)債對(duì)于恒大上市之后的一輪全國擴(kuò)張,尤其是向一二線城市的核心區(qū)域的擴(kuò)張,功不可沒。永續(xù)債與大D會(huì)對(duì)許家印的支持,緊密關(guān)聯(lián)。

大D會(huì)是許家印在香港的牌友圈,不光包括鄭裕彤父子,還包括劉鑾雄、張松橋等人。大D會(huì)在2008年成為恒大的戰(zhàn)投之后,開始與這家企業(yè)緊密捆綁。恒大上市之后,不受國際資本的待見,但唯獨(dú)大D會(huì)對(duì)其青眼有加。

新世界中國、華人置業(yè)、中渝置地等相關(guān)房企,接連把內(nèi)地的優(yōu)質(zhì)土地儲(chǔ)備出售給恒大。此前,恒大作為華南五虎之一,產(chǎn)品一直聚焦三四線城市邊緣地區(qū),經(jīng)過此輪擴(kuò)張,在一二線城市的觸角不斷延伸,直至成為中國最大的地產(chǎn)企業(yè)之一。

而購買這些土地儲(chǔ)備,其實(shí)并沒有增加恒大的資金負(fù)擔(dān),一是付款條件極為寬松,二是這些企業(yè)拿了錢,又去買了恒大的股票和債券,尤其是許家印專門為他們定制的永續(xù)債。這些錢又回到了恒大手中。

你可以理解為,恒大通過增發(fā)股份把這些公司的土儲(chǔ),吸收了進(jìn)來。只不過,并沒有真正的增發(fā),許家印的股權(quán)也并沒有被稀釋掉,而是增發(fā)的永續(xù)債,這種不是股份的股份。當(dāng)然,也有代價(jià),永續(xù)債逐年增加的成本,以及每年對(duì)恒大利潤(rùn)的攫取,也注定了這種工具不會(huì)成為恒大永遠(yuǎn)的朋友。

2016年鄭裕彤作古,大D會(huì)日漸式微,但余威猶在。前些天恒大股債雙殺之際,香港一家叫中譽(yù)的公司接連大筆買入恒大債券,為許家印穩(wěn)住了盤面。這家公司的背后,就有大D會(huì)的影子。

如今,許家印把這種與企業(yè)捆綁發(fā)展的模式,轉(zhuǎn)嫁給了境內(nèi)的朋友圈與合作伙伴們。

離開香港牌桌的許家印,在廣州的足球看臺(tái),在江蘇的酒局,在深圳的高爾夫球場(chǎng),找到了新的朋友。雖然A股上市的前景依舊渺茫,但這千億戰(zhàn)投資本,無疑已經(jīng)和恒大捆綁在一起,一起與時(shí)間做朋友,等待一個(gè)上市后門的敞開,一起分享中國城市化進(jìn)程與房地產(chǎn)市場(chǎng)的剩余紅利,也一起承受監(jiān)管的冷峻注視和市場(chǎng)的去存量風(fēng)險(xiǎn)。

這種捆綁,已經(jīng)牽扯進(jìn)了太多的實(shí)體與利益。對(duì)一個(gè)企業(yè)而言,不知是不是一件好事。

對(duì)了,恒大的汽車和物業(yè)公司,也要上市了。

摘自—拆哪兒

| 上一篇 | 下一篇 |

|---|---|

| 王興的無限游戲 | 寧德時(shí)代破局 LG、特斯拉圍堵: |