工行4.1%年化理財爆雷,

時間:20-10-23 來源:金融行業(yè)網(wǎng)

工行4.1%年化理財爆雷,

“去剛兌”還要付出更多的代價!

要逐漸適應(yīng)銀行理財暴雷越來愈多的情況……

01 4.1%收益的理財也雷了

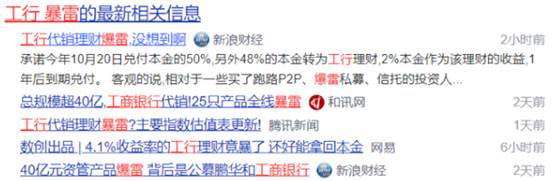

這兩天的金融圈的大瓜,非工商銀行代銷理財產(chǎn)品暴雷莫屬。

據(jù)報道,鵬華基金子公司鵬華資產(chǎn)管理有限公司作為管理人、由工商銀行代銷的“鵬華聚鑫1號-25號資管計劃產(chǎn)品”,本于今年8月份到期,目前已兩次延期分配。產(chǎn)品總規(guī)模40億元,資金缺口或超20億元。

很多人聽到這個消息,可能會感覺到不可思議。工行和鵬華在各自行業(yè)內(nèi)都是大牛,怎么產(chǎn)品還會爆雷?

來看一下事情具體原委和時間線:

事情是這樣的,2020年2月開始,工商銀行推出了一個固收理財,風(fēng)險級別R3(該級別理財產(chǎn)品不保證本金的償付,有一定的本金風(fēng)險,收益浮動且有一定波動。),穩(wěn)健型,100萬起投,6個月到期,業(yè)績比較基準(zhǔn)4.1%。

這里注意一下,這款產(chǎn)品,工行僅為“代理銷售”,管理人是鵬華資管。

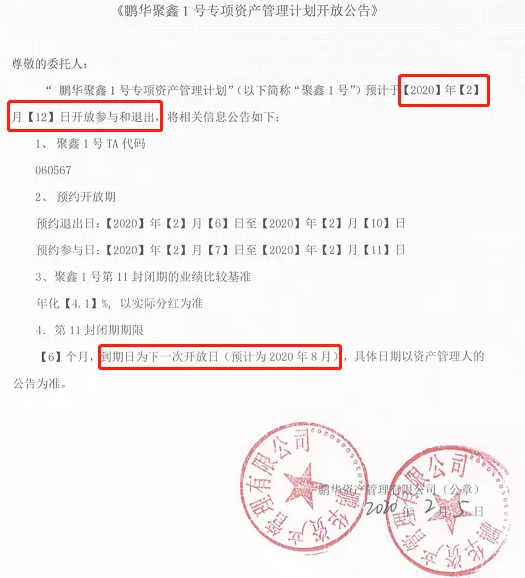

讓人沒有想到的是,自2020年8月,第一批尚未到期,鵬華資管于2020年8月14日,發(fā)布公告提前終止,30天內(nèi)完成分配。

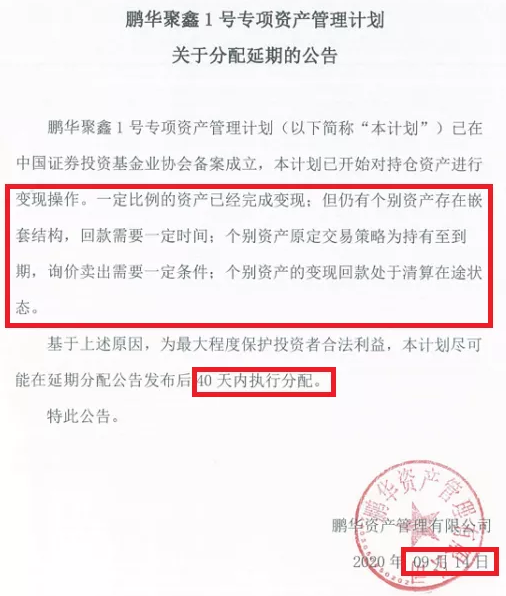

一個月很快過去,鵬華并未如約兌付,又在2020年9月14日下發(fā)延期公告,40天內(nèi)完成分配,不過是只是口頭承諾,沒有實質(zhì)的兌付。

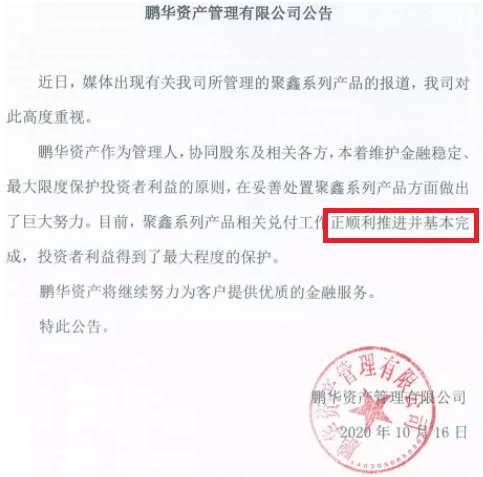

10月16日,鵬華又發(fā)公告,稱目前聚鑫系列產(chǎn)品相關(guān)兌付工作正順利推進并基本完成,投資者利益得到了最大程度的保護。

那么如何最大程度的保障投資者的利益呢?

工行給了第一版解決方案:盡快處置,可以拿回本金的60%。

當(dāng)然,投資者對于第一版的方案,只有一個字的回復(fù):滾。

然后工行給出了第二版處理方案:

承諾今年10月20日兌付本金的50%,另外48%的本金轉(zhuǎn)為工行理財,2%本金作為該理財?shù)氖找妫?SPAN style="COLOR: #000000">1年后到期兌付。

本金能拿回來,但是利息什么的是別想了,雖然投資者不很滿意,但是也算是保本了。(明天就是10月20日了,融哥會關(guān)注工行會不會兌付。)

隨著資管新規(guī)的推行,銀行理財早就不是剛兌了,違約也越來越多了。

可是誰能想到,號稱宇宙第一大行的的工行,收益才4.1%的固收產(chǎn)品也違約了,說實話,這個違約確實也太沒有水平了。

還有,工行在這個事件中,僅僅起到了一個通道的作用,只是賺一筆傭金,可是為什么最后的責(zé)任由工行來承擔(dān),這豈不是撿了芝麻丟了西瓜?

這事為什么這么詭異?

02 兩個疑問?

第一、募集的資金怎么會重倉“海航債”?

眾所周知,我們購買理財產(chǎn)品,實際上是管理人拿著我們的錢,再去進行投資。

這次的這個鵬華聚鑫系列,產(chǎn)品說明書是這么寫的:

主要投資于現(xiàn)金、正回購、逆回購、銀行存款、同業(yè)存單、債券(含可交換債券)、證券投資基金、央行票據(jù)、非金融企業(yè)債務(wù)融資工具、資產(chǎn)支持證券,以及具有業(yè)績比較基準(zhǔn)的各類證券投資類資產(chǎn)管理計劃(如信托計劃、證券公司資產(chǎn)管理計劃、基金及基金子公司資產(chǎn)管理計劃、期貨資產(chǎn)管理計劃等)。

到這里都沒問題,問題在于據(jù)多家媒體報道,這個產(chǎn)品底層,重倉了“海航債”。

根據(jù)《紅周刊》:

記者從投資人處獲悉,其部分原因在于其重倉了某民企集團發(fā)行的債券。這家民企近些年在海內(nèi)外快速擴張,一度擁有十多家A/H股上市公司,也正因此被卷入了不少輿論漩渦中。進入2019年,該民企債務(wù)危機逐漸明朗化,旗下子公司新華航空發(fā)行的16新華航空PPN002在2019年11月下旬宣告違約。

值得注意的是,工商銀行也是該民企集團的“大債主”。

雖然沒有明說,但是這個民企集團,顯然就是從去年就問題重重的海航。

關(guān)于這個底層資產(chǎn)的質(zhì)量,融哥隨意選了只海航債,給大家感受下:

不要說專業(yè)管理人,即使普通老板姓,去年開始,都知道海航集團出問題了。

在這種情況下,募集的資金還重倉投向了“海航債”,這不得不使融哥懷疑管理人的能力。

不過到這都還沒問題,投資本來就有虧有賺,寫明了可以虧損本金,就沒問題,到目前為止,一切的操作都在法律允許的范圍內(nèi)。關(guān)鍵接下來的問題才蹊蹺。

第二、工行本是代銷,怎么變成了“最終責(zé)任人”了?

之前已經(jīng)說了,工商銀行給出了第二版處理方案:

工行承諾今年10月20日兌付本金的50%,另外48%的本金轉(zhuǎn)為工行理財,2%本金作為該理財?shù)氖找妫?SPAN style="COLOR: #000000">1年后到期兌付。

如果明天真的兌付了,這就等同于剛兌了。

工商銀行本來只是代銷這款產(chǎn)品,從法律上來講,即使虧損的話,工行也是不用承擔(dān)責(zé)任,更不用兜底的。(這個先例一開,工商銀行以及其他銀行以后在處理類似的事件中會很棘手!)

那為何工商銀行敢冒天下之大不韙?

這背后肯定有些我們不知道的隱情。

業(yè)界普遍認(rèn)為有以下兩種可能:

一是,產(chǎn)品主動管理人為工行,鵬華資產(chǎn)才是“通道”。

產(chǎn)品的底層投資的資產(chǎn)由工行主導(dǎo),則底層資產(chǎn)可能存在些合規(guī)瑕疵、關(guān)聯(lián)交易或是監(jiān)管套利的操作。若是投資者把事情鬧大,產(chǎn)品怕是經(jīng)不住監(jiān)管的檢查,法律合規(guī)風(fēng)險更大。

二是,產(chǎn)品銷售適當(dāng)性存在問題,工行作為代銷方難逃民事責(zé)任。

該產(chǎn)品的風(fēng)險定級為R3。但是在銷售的過程中,是否嚴(yán)格對投資者進行了風(fēng)險評估;銷售對象是否僅限于C3及以上級別;信息披露是否充分......工行均可能面臨較大的考驗。若是銷售過程中又未能充分保留證據(jù),一旦被投資者起訴,勝訴概率比較渺茫,還不如先行償付,避免更大的聲譽損失。

不過,這也只是市場的猜測,工行到底有什么苦衷,恐怕只有自己知道了,咱也不知道,咱也不敢問。

不過,從這次事件中,我們還是能學(xué)到點東西。

03 這次暴雷帶來什么啟示?

第一、銀行理財還可以買,但是不要再想著買保本理財了

銀行理財再也不能保本了

銀行理財再也不能保本了

銀行理財再也不能保本了

(重要的事情說三遍)

其實之前,銀行理財也只是部分保本,這里科普一下:

一般銀行將理財產(chǎn)品風(fēng)險由低到高分為R1-R5五個等級,并在產(chǎn)品詳情頁面做相關(guān)的標(biāo)注。雖然不同銀行可能會對各個等級的風(fēng)險描述不同,但意思基本是一樣的。R1級別理財產(chǎn)品保本保收益,風(fēng)險很低,R2—R5級別理財產(chǎn)品均不保本,風(fēng)險也層層遞增。

按照風(fēng)險等級可以分為(風(fēng)險由高到低):

非保本浮動收益型>保本浮動收益型>保本保證收益型

而資管新規(guī)出臺之后,所有保本理財都要退出歷史舞臺。

2018年4月27日,中國人民銀行、證監(jiān)會等4部委聯(lián)合發(fā)布《關(guān)于規(guī)范金融機構(gòu)資產(chǎn)管理業(yè)務(wù)的指導(dǎo)意見》。

新規(guī)中最重要的一條就是:不得承諾保本保收益,打破剛性兌。

今年7月31日,中國人民銀行發(fā)布消息稱,考慮到今年以來新冠肺炎疫情對經(jīng)濟金融帶來的沖擊,資管新規(guī)過渡期延長至2021年底。

雖然延長了過渡期,但是打破剛兌是不可逆轉(zhuǎn)的,也就是說,保本理財徹底退出歷史舞臺只是時間問題,不要心存僥幸。

第二、沒有不流血的去剛兌

工行的這批投資者既是不幸的,也是幸運的,因為有很大機會把本金拿回來,但是下一批、下下一批、下下下一批也許就沒這么走運了。

每一次巨大的歷史變革,都要付出巨大的,甚至是血淋淋的代價。

打破剛兌也是如此,想讓不保本這三個字深入每一個投資者的投資理念中,只有一個辦法,讓一部分人虧得連襪子都不剩,然后監(jiān)管層以這些血的案例,來教育所有的投資者,雖然殘酷,但這是歷史的必然。

你要做的事情,就是不要在這場變革中成為代價,還有,看住自己喜歡買保本理財?shù)母改福乐顾麄円渤蔀榇鷥r。

一句話,以后你到銀行買理財產(chǎn)品,踩雷的機會也會越來越高,很多朋友可能會感覺到很不舒服,但是,這是歷史前進的方向,你要學(xué)會適應(yīng)。

摘自—金融行業(yè)網(wǎng)

| 上一篇 | 下一篇 |

|---|---|

| 海底撈“兇局” 來自一個23年交易員的分析報告... | 特斯拉的財報讓對手絕望 |