-

Wonderful video

-

Complaints and advice

-

Recruitment

高盛:2021年的全球十大交易

時(shí)間:20-12-02 來(lái)源:三思社

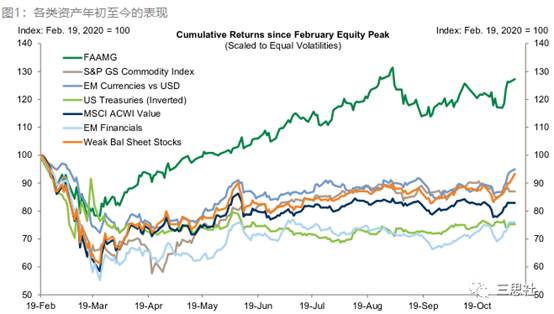

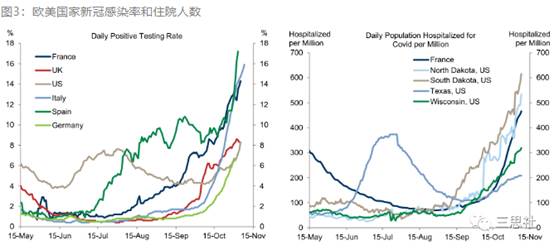

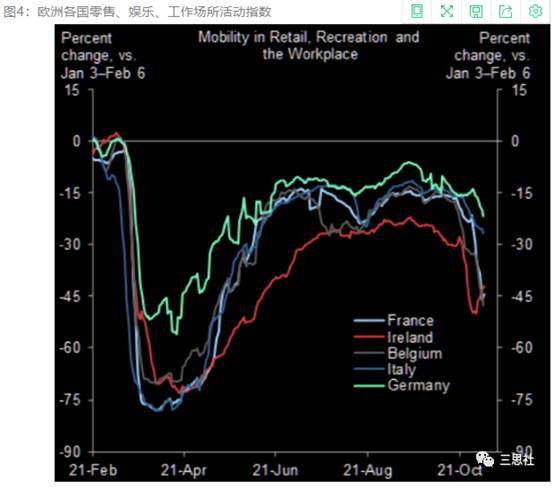

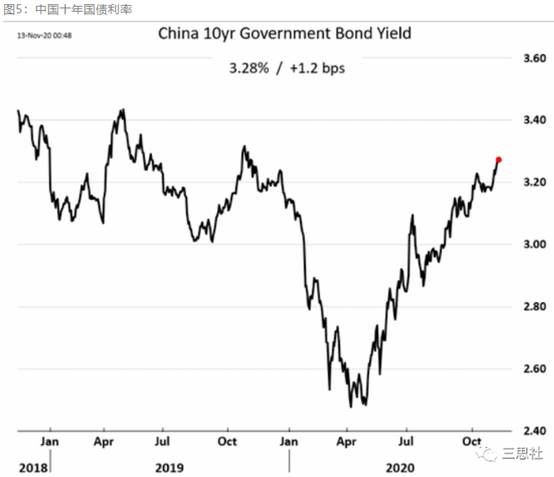

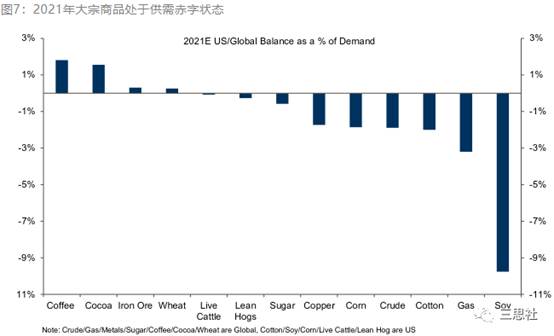

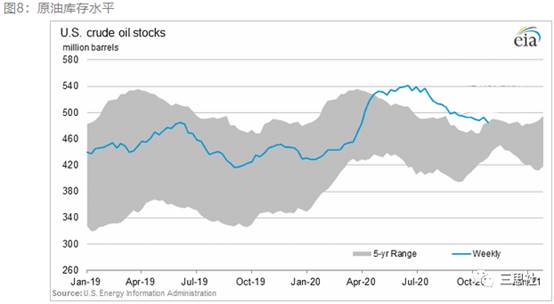

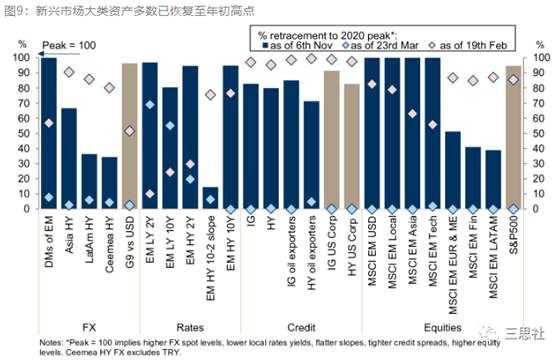

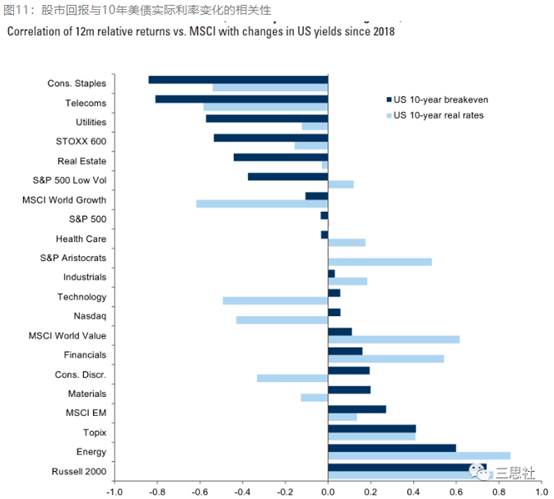

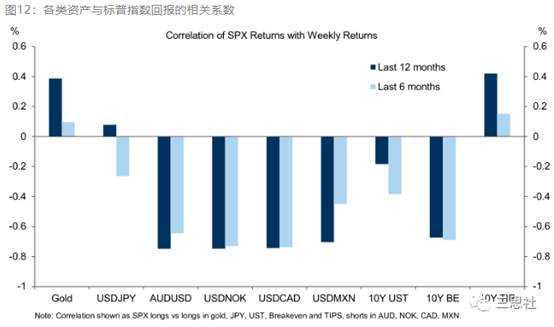

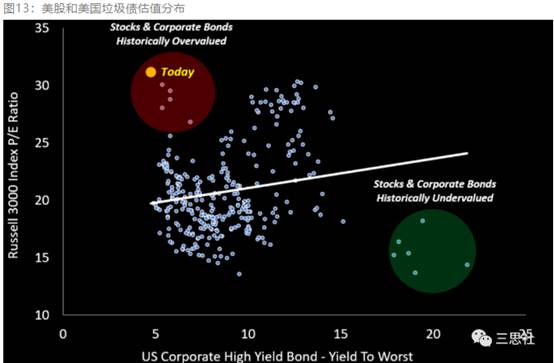

美國(guó)大選已經(jīng)落下帷幕,"大選后的全球市場(chǎng)將如何博弈?" 成為了投資者最為關(guān)心的話題。 最近,有不少讀者留言希望三思社聊聊大選后的全球市場(chǎng)趨勢(shì),我們今天就借著投行老大哥高盛的觀點(diǎn)拋磚引玉。 上周,高盛發(fā)布了《2021展望,全球市場(chǎng)十大交易主題》的重磅報(bào)告,報(bào)告對(duì)當(dāng)前全球宏觀市場(chǎng)的熱門(mén)話題進(jìn)行梳理,并提出了十個(gè)前瞻性的交易思路。 盡管高盛報(bào)告常常被吐槽為反指,但這篇報(bào)告的思路和觀點(diǎn)在海外市場(chǎng)具有一定代表性,不少觀點(diǎn)近期已被市場(chǎng)定價(jià)。 今天,三思社把這篇報(bào)告的精華提煉給大家,為各位讀者在未來(lái)幾個(gè)月的全球交易提供借鑒。 ---- 正文 ---- 1) 積極擁抱周期資產(chǎn) 今年全球股市有望取得可觀收益,但當(dāng)前大部分地區(qū)經(jīng)濟(jì)活動(dòng)仍深陷蕭條,市場(chǎng)尚未對(duì)經(jīng)濟(jì)強(qiáng)勁復(fù)蘇做出定價(jià)。 毫無(wú)疑問(wèn),全球經(jīng)濟(jì)和市場(chǎng)前景取決于何時(shí)控制住疫情,疫苗問(wèn)世并大規(guī)模接種將成為經(jīng)濟(jì)復(fù)蘇的強(qiáng)心劑。隨著輝瑞、Moderna接連發(fā)布有效率超90%的新冠疫苗,全球股市的周期性板塊開(kāi)始暴漲。 未來(lái)1-3個(gè)月,阿斯利康、強(qiáng)生、以及國(guó)內(nèi)企業(yè)也將陸續(xù)發(fā)布臨床三期新冠疫苗的試驗(yàn)結(jié)果,疫苗有效性以及能否順利向公眾推廣將成為市場(chǎng)關(guān)注的焦點(diǎn)。 除了疫苗,寬松的財(cái)政與貨幣政策將助力經(jīng)濟(jì)復(fù)蘇。美國(guó)大選沒(méi)有形成市場(chǎng)預(yù)期的"民主黨橫掃"的格局,受參議院掣肘,美國(guó)明年財(cái)政政策或偏保守,穩(wěn)經(jīng)濟(jì)的重任將更多落在美聯(lián)儲(chǔ)身上。 高盛認(rèn)為,中國(guó)雖然已經(jīng)提前考慮退出寬松政策,但海外疫情肆虐和經(jīng)濟(jì)疲軟將倒逼中國(guó)維持適度寬松以支持經(jīng)濟(jì)復(fù)蘇。 在疫苗和寬松政策催化下,投資者應(yīng)積極擁抱明年全球經(jīng)濟(jì)走向深度復(fù)蘇。在此主題下,高盛認(rèn)為: 1. 風(fēng)險(xiǎn)資產(chǎn)比如大宗商品、周期性股票和包括中國(guó)市場(chǎng)在內(nèi)的新興市場(chǎng)股市會(huì)有出色表現(xiàn); 2. 信用策略可以考慮資質(zhì)下沉 (但有些坑需要注意,請(qǐng)見(jiàn)前文); 3. 避險(xiǎn)資產(chǎn)如美元和美債可能會(huì)持續(xù)跑輸市場(chǎng),尤其在通脹抬頭之后。 2) 收益曲線陡峭化 在經(jīng)濟(jì)復(fù)蘇環(huán)境下,美聯(lián)儲(chǔ)一邊將短端利率控制在極低水平,一邊允許長(zhǎng)端利率跟隨通脹預(yù)期上行,因此明年美債收益率曲線將不斷陡峭。 高盛預(yù)計(jì)10年美債利率將于明年底達(dá)到1.30%,2年期美債利率將達(dá)到0.25%,這意味著10年-2年的美債利差將從目前水平上升約30個(gè)bp (圖2)。 更關(guān)鍵的是,除了美國(guó),其它央行是否考慮推行負(fù)利率或加深負(fù)利率,將對(duì)長(zhǎng)債利率和G10貨幣產(chǎn)生重要影響。 對(duì)此,高盛認(rèn)為是不會(huì)的。 盡管英國(guó)央行多次暗示會(huì)考慮負(fù)利率,但過(guò)去一年的經(jīng)驗(yàn)表明負(fù)利率的門(mén)檻很高:即使在全球經(jīng)濟(jì)嚴(yán)重衰退的2020年,也沒(méi)有一家推行負(fù)利率的央行加碼負(fù)利率,更沒(méi)有一家央行從正利率轉(zhuǎn)向負(fù)利率,2019年12月瑞典央行退出負(fù)利率,至今沒(méi)有考慮重回負(fù)利率。 隨著負(fù)利率對(duì)海外央行的吸引力漸失,其他發(fā)達(dá)國(guó)家的長(zhǎng)債利率同樣面臨上行風(fēng)險(xiǎn)。 3)但復(fù)蘇之路是曲折的 盡管明年經(jīng)濟(jì)和市場(chǎng)前景整體比較樂(lè)觀,但經(jīng)濟(jì)復(fù)蘇和風(fēng)險(xiǎn)資產(chǎn)上行之路將復(fù)雜曲折。從疫苗獲批到大規(guī)模接種形成“群體免疫”至少需要幾個(gè)月時(shí)間,在這段空檔期期間,市場(chǎng)仍面臨多重考驗(yàn): 第一,進(jìn)入冬季歐美疫情急劇惡化(圖3),歐洲多國(guó)已經(jīng)進(jìn)入封鎖狀態(tài),美國(guó)多個(gè)州也可能會(huì)重啟封鎖。大范圍經(jīng)濟(jì)封鎖將打亂經(jīng)濟(jì)復(fù)蘇節(jié)奏,挫傷市場(chǎng)再通脹交易的信心。 第二,特朗普已經(jīng)退出財(cái)政刺激談判,交給國(guó)會(huì)解決,但國(guó)會(huì)兩黨對(duì)刺激規(guī)模的分歧懸而不決。在新政府上任前,第二輪財(cái)政刺激出臺(tái)的可能性不大,這期間美聯(lián)儲(chǔ)的彈藥是有限的,風(fēng)險(xiǎn)資產(chǎn)波動(dòng)會(huì)加劇。 最重要的是,市場(chǎng)將如何跨越憂慮之墻?是忽視眼下風(fēng)險(xiǎn)而擁抱長(zhǎng)期經(jīng)濟(jì)復(fù)蘇,還是被短期風(fēng)險(xiǎn)牽絆而來(lái)回震蕩。 4)大起大落的歐元區(qū) 今年的歐元區(qū),其二季度GDP環(huán)比下滑12%,但三季度實(shí)現(xiàn)了強(qiáng)勁反彈 (環(huán)比上升13%)。這一成績(jī)來(lái)之不易,很大程度得益于歐央行和歐盟的果斷決策。歐央行推出高達(dá)1.35萬(wàn)億歐元的資產(chǎn)購(gòu)買(mǎi)項(xiàng)目 (PEPP),歐盟達(dá)成了1.85萬(wàn)億歐元的《歐盟復(fù)蘇基金》,避免了歐元區(qū)陷入銀行危機(jī)和主權(quán)信用危機(jī)。 《歐盟復(fù)蘇基金》的重要意義在于,它是歐盟政治體制的一次升級(jí),它意味著歐盟朝著財(cái)政聯(lián)盟邁出了重要一步,對(duì)歐元國(guó)際化進(jìn)程意義深遠(yuǎn)。 過(guò)去兩個(gè)月歐洲疫情異常嚴(yán)峻,法國(guó)、德國(guó)、英國(guó)已宣布全國(guó)進(jìn)入封鎖狀態(tài),歐洲經(jīng)濟(jì)明顯放緩(圖4),但這已被歐洲股市下跌所定價(jià)。 中期來(lái)看,歐元區(qū)依然會(huì)受政治風(fēng)險(xiǎn) (2021年歐洲多國(guó)大選)、債務(wù)可持續(xù)性、區(qū)域分裂等問(wèn)題困擾。 但是,歐洲股市將受益于全球經(jīng)濟(jì)復(fù)蘇,歐元也將在美元下行周期中升值。在歐洲經(jīng)濟(jì)最嚴(yán)峻時(shí)刻歐央行堅(jiān)持不加碼負(fù)利率,這對(duì)歐洲長(zhǎng)端利率和歐元提供了重要支撐。 5)乘風(fēng)破浪的中國(guó)資產(chǎn) 鑒于成功的疫情控制和穩(wěn)健的經(jīng)濟(jì)復(fù)蘇,高盛預(yù)計(jì)明年中國(guó)實(shí)際GDP增速將達(dá)到7.5%,名義GDP增速將超過(guò)10%,這還已經(jīng)考慮了明年將部分退出寬松政策的情景。中國(guó)經(jīng)濟(jì)將在一段時(shí)間內(nèi)維持一枝獨(dú)秀,但全球金融市場(chǎng)尚未對(duì)此充分定價(jià)。 不僅經(jīng)濟(jì)一枝獨(dú)秀,中國(guó)也是全球唯一一個(gè)利率水平重返高位的大型經(jīng)濟(jì)體 (圖5),中國(guó)國(guó)債已被納入三大國(guó)際債券指數(shù) (彭博、摩根大通、羅素富時(shí)),這是人民幣國(guó)際化的重要進(jìn)程。 中國(guó)國(guó)債既能提供較高收益率,又能在全球市場(chǎng)走出獨(dú)立行情,因而將吸引海外配置資金源源不斷地流入。 在海外資金流入、出口強(qiáng)勁復(fù)蘇(圖6)、拜登當(dāng)選總統(tǒng)等多重驅(qū)動(dòng)下,人民幣繼續(xù)維持升值趨勢(shì),高盛預(yù)計(jì)未來(lái)12個(gè)月人民幣匯率(USD/CNY) 將升值至6.3。 6)大宗商品的新周期 最近幾周,大宗商品市場(chǎng)波動(dòng)劇烈,這說(shuō)明經(jīng)濟(jì)封鎖對(duì)商品需求影響巨大 -- 尤其是原油。 即使短期需求受挫,但過(guò)去幾年大宗商品供應(yīng)端的結(jié)構(gòu)性投資不足、庫(kù)存持續(xù)下滑,這使得幾種主要商品整體處于供應(yīng)赤字狀態(tài)(圖7)。伴隨著明年全球經(jīng)濟(jì)復(fù)蘇對(duì)需求的提振,高盛預(yù)計(jì)大宗商品有望開(kāi)啟一輪新牛市。 但需要注意的是,目前原油市場(chǎng)需求疲軟、庫(kù)存偏高(圖8),油價(jià)新一輪上漲需等到冬天結(jié)束才有可能。 而非能源類(lèi)商品,如金屬、農(nóng)產(chǎn)品受供應(yīng)偏緊、中國(guó)需求提振、天氣擾動(dòng)等多重因素催化,短期內(nèi)價(jià)格處在上行趨勢(shì)。高盛預(yù)計(jì)2021年底銅價(jià)升至7500美元/噸,而現(xiàn)在價(jià)格為7000美元/噸。 7)新興市場(chǎng)迎來(lái)曙光 新興市場(chǎng)在今年3月份的全球暴跌中遭受重創(chuàng),盡管疫情對(duì)新興市場(chǎng)的經(jīng)濟(jì)和財(cái)政造成的傷害需要幾年才能修復(fù),但新興市場(chǎng)資產(chǎn)也極具韌性。截止目前,新興市場(chǎng)資產(chǎn)多數(shù)已恢復(fù)到疫情前高位(圖9)。 明年全球經(jīng)濟(jì)復(fù)蘇環(huán)境下,下注新興市場(chǎng)的投資者應(yīng)尋求與大宗商品相關(guān)的低估值順周期資產(chǎn),如拉美和中東歐國(guó)家高息貨幣、拉美股市、新興市場(chǎng)銀行股、新興市場(chǎng)高收益主權(quán)債等(圖9)。 過(guò)去10年,新興市場(chǎng)股市整體大幅跑輸全球(發(fā)達(dá))股市(圖10),海外投資者時(shí)常討論新興市場(chǎng)何時(shí)能告別跑輸?shù)拿\(yùn)。盡管過(guò)去幾年新興市場(chǎng)出現(xiàn)幾次跑贏,但都沒(méi)有持續(xù)多久。 三十年河?xùn)|,三十年河西。高盛看好明年新興市場(chǎng)股市,這不僅是一次短暫的牛市,更可能開(kāi)啟新興市場(chǎng)跑贏全球(發(fā)達(dá))市場(chǎng)的新周期。 從技術(shù)形態(tài)看,新興市場(chǎng)已經(jīng)突破趨勢(shì)線(圖10),新興市場(chǎng)正在迎接新曙光。 8)股市風(fēng)格切換 高盛認(rèn)為市場(chǎng)低估了美國(guó)經(jīng)濟(jì)的修復(fù)能力。在明年經(jīng)濟(jì)強(qiáng)勁復(fù)蘇、收益率曲線上行環(huán)境下,周期股與防御股、價(jià)值股與成長(zhǎng)股的風(fēng)格切換會(huì)非常突出。 歷史數(shù)據(jù)表明,價(jià)值跑贏成長(zhǎng)的現(xiàn)象與實(shí)際利率上升息息相關(guān)(圖11)。實(shí)際利率上升會(huì)沖擊科技股估值,迫使投資者轉(zhuǎn)向價(jià)值股。但是,這一過(guò)程是緩慢的,不會(huì)一蹴而就。 不過(guò),正如前面提到的,未來(lái)幾個(gè)月在疫情復(fù)燃、經(jīng)濟(jì)動(dòng)能放緩、財(cái)政刺激不足等利空刺激下,周期類(lèi)資產(chǎn)仍可能震蕩走弱。而冬季疫情爆發(fā)造成的經(jīng)濟(jì)封鎖和居家辦公會(huì)繼續(xù)支撐成長(zhǎng)股。 9)尋找新型避險(xiǎn)資產(chǎn) 隨著發(fā)達(dá)國(guó)家的利率不斷逼近零,其國(guó)債對(duì)股市風(fēng)險(xiǎn)的對(duì)沖功能也大幅下降,尋找新型避險(xiǎn)資產(chǎn)成為投資者不得不面對(duì)的課題。 一種解決方案是尋找替代性避險(xiǎn)資產(chǎn),比如黃金和避險(xiǎn)貨幣日元。不過(guò),黃金與股市正相關(guān)性越來(lái)越高(圖12),日元估值便宜且與風(fēng)險(xiǎn)資產(chǎn)相關(guān)性低,可以發(fā)揮較好的替代作用。 商品貨幣或新興市場(chǎng)高息貨幣與股票同為順周期資產(chǎn),避險(xiǎn)功能不明顯。 另一種解決方案是用長(zhǎng)期看漲期權(quán)來(lái)代替股票頭寸,這樣可以降低股票下行的風(fēng)險(xiǎn)敞口。 此外,當(dāng)前的宏觀環(huán)境下,考慮到歐美央行量化寬松的托底效應(yīng),投資者既可以增配新興市場(chǎng)股票對(duì)沖歐美股市風(fēng)險(xiǎn),也可以持有美國(guó)的MBS、現(xiàn)金類(lèi)信用產(chǎn)品以及歐洲的企業(yè)債來(lái)分散股市風(fēng)險(xiǎn)。 10)警惕系統(tǒng)性風(fēng)險(xiǎn)爆發(fā) 當(dāng)前全球市場(chǎng)最大的風(fēng)險(xiǎn)仍是疫情,歐美新增感染人數(shù)和死亡人數(shù)超預(yù)期增長(zhǎng),如果疫苗方面出現(xiàn)令人失望的進(jìn)展,則風(fēng)險(xiǎn)資產(chǎn)很難對(duì)經(jīng)濟(jì)復(fù)蘇進(jìn)行定價(jià)。 在當(dāng)前超低的利率水平下,美股和美國(guó)垃圾債估值過(guò)高(圖13),這無(wú)法為下一輪經(jīng)濟(jì)衰退或?qū)嶋H利率上升提供緩沖。 疫情還會(huì)衍生其它系統(tǒng)性風(fēng)險(xiǎn),比如第二波疫情戰(zhàn)線太長(zhǎng)或經(jīng)濟(jì)封鎖太久,歐美企業(yè)很可能爆發(fā)大規(guī)模違約和破產(chǎn)潮。(請(qǐng)見(jiàn)前文<美國(guó)信用債信仰也面臨坍塌?>) 歐央行PEPP項(xiàng)目和「歐盟復(fù)蘇基金」在短期內(nèi)為市場(chǎng)提供了信用支持,但如果經(jīng)濟(jì)疲弱太久并嚴(yán)重拖累公共財(cái)政,勢(shì)必會(huì)引發(fā)市場(chǎng)對(duì)系統(tǒng)性信用風(fēng)險(xiǎn)(主權(quán)債危機(jī))的重新定價(jià)。 外債高企的新興市場(chǎng)國(guó)家同樣面臨風(fēng)險(xiǎn),如果經(jīng)濟(jì)長(zhǎng)期低迷導(dǎo)致新興市場(chǎng)財(cái)政收支惡化,新興市場(chǎng)很可能會(huì)爆發(fā)新一輪主權(quán)債危機(jī)。 從這十大交易來(lái)看,高盛很看好中國(guó)的親周期、價(jià)值型資產(chǎn)。

| 上一篇 | 下一篇 |

|---|---|

| 投資小米賺866倍、投資快手500億回報(bào):劉芹快... | 高瓴重倉(cāng)的行業(yè)都被砸盤(pán),味道不對(duì)啊 |