但斌萬字演講,干貨太多了!

時間:21-01-26 來源:重磅財經

但斌萬字演講,干貨太多了!

踐行中,對價值投資的一些思---但斌

在“2020年第九屆中國對沖基金年會”的演講

價值投資知易行難

用打光子彈、逆向買進的實戰證明自己理念

我從業28年了,在漫長從業過程中有一些投資的體會,跟大家一起分享。

我們說,投資是一個理論非常簡單但實踐非常難的一個事。今年有兩本很好的書,一個是張磊先生的《價值》,以及李錄先生的《文明、現代化、價值投資與中國》,這兩本書我都寫過書評。

如果你愿意學習,其實是很容易從投資大師身上學習到(理論的),比如我們做價值投資經常說的一句話:當別人貪婪時恐懼,別人恐懼時貪婪,或者說逆向投資。

這句話我相信每個人都知道,但真正踐行起來,非常難。

就以今年疫情為例,2月3號之前我寫了很多微博,跟大家說要冷靜、理智,不要那么恐慌。

我也主張2月3號準時開盤,但當時很多專家學者反對,說不能開盤,怕股市暴跌。

2月3號一開盤,3000多只股票跌停,我不知道在座的各位在2月3號那一天是怎么想的,是很恐慌地在排隊賣股票,還是逆向在做。

那天上午實際上我們正好有兩只產品成立,我也沒有猶豫,基本上全部買進,當時我也說子彈打光了。

可能有人看了我的微博,也許那會兒你真的害怕、擔心,一看但斌不但沒有賣,反而是滿倉了,也許會稍稍撫平你恐懼的心理。

在2月3號晚上,我發了一個很長的視頻,說大家不要那么恐慌,2月4號大概率會低開一下,出現一個歷史性的重要低點,(回過頭看)跟我當時的判斷是一模一樣。

你在2月3號、2月4號如果踐行價值投資、逆向投資這樣一種理念的話,在那兩天買任何一個還差不多的股票持有到今天,肯定賺了很多錢。

今年低點兩次買入電動車龍頭

短短幾個月,特斯拉漲了6倍

實際上美股暴跌的時候我也寫了很多微博,我說大家要冷靜、理智,不要那么恐慌,有好事者把我當時寫的所有微博編輯了一下放在今日頭條上,試圖羞辱我。

但是今天你再看我當初那些觀點,它像金子一樣在閃光,就像2月3號那天,我說子彈打光了一樣。

在美股暴跌的時候,美國的龍頭電動汽車企業我們也沒有賣出,(它股價)600塊錢的時候我來錢又買了一筆,買了一筆之后我發了個微博,很多人在下面嘲笑我。

為什么?

因為很快這家公司從600跌到了400,在400塊我又買了一筆,它最低跌到了360.

但是,現在是多少?

1拆5,昨天又大漲了5%,是600多塊錢。短短幾個月時間,這家公司漲了6倍多。

所以我們說,今年實際上是踐行價值投資、逆向投資最好的一年。

注入的流動性必然會推動資產價格

韓國房價一個月漲了52%

今年為了控制疫情,全世界向市場里面注入了比2008年更大的流動性。

這么大的流動性一定會在未來對各類資產有一個巨大的推動作用。

我們看今年韓國的房價,在短短一個月時間內漲了52%,日本、韓國是這樣的情況,我看歐美這些國家的房地產也都有了一個比較顯著的漲幅。

當然,在未來12年,我想中國房地產重復過去12年的概率是比較小的,應該是權益類資產(大發展)。

如果我們的資本市場從80萬億、100萬億能夠到600萬億,對各行各業的推動作用是完全不一樣的

除了大放水以外,我們資本市場還有一些底層制度的安排,包括注冊制、養老基金、公募基金包括私募基金的發展,包括現在中國資本市場跟全世界資本市場連成一體。

很多朋友擔心部分企業高估了,非常擔心,因為最近老是有朋友問我類似這樣的問題。

但是,你在擔心的同時,也要防范另外一個情況出現:

當時韓國、臺灣等一些市場在向全世界開放時,那些市場的基金和投資人認為,比方說臺積電、三星被高估,結果最后讓外資買了90%。

再之后這些公司之后一路上漲,我想, A股很可能也會出現類似的情況。

我們看過去幾年,外資總體而言是持續流入中國的,也改變了我們的很多操作模式和感知。

我們東方港灣一成立就在A股和港股,后來在美股操作,全世界主要市場的好公司,它(的股價)基本上是沿著45度的斜率在往上走,波動性明顯降低,跟A股的實際情況非常類似,我們說現在中國A股港股化的趨勢也非常明顯

價值投資的異軍突起跟這種風格的轉換也有非常大的關系,而且我們認為這種轉換是長期的,是符合全世界資本規律的方向。

價值投資它是一個世界語言,不僅僅是中國語言,踐行的過程當中我們可以看到這種語言會不斷地壯大發展。

相信中國會成為偉大的國家

這是做投資的前提

另外再跟大家分享一點,剛才主持人也說到這幾年中美關系的變化牽動很多人的心,那么對于這個問題怎么看?

我想對中國怎么看似乎是不需要討論的問題,但實際上它非常值得我們深刻去思考。

就像2月3號那一天,如果你相信中央政府能夠在兩個月之內把疫情給控制住,你就趕緊去加倉,如果你不相信,你就會去排隊賣股票。

那怎么樣看待中國?

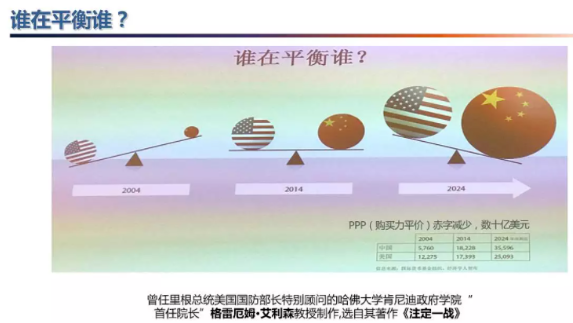

給大家分享一張圖片,這是我以前在哈佛商學院學習的時候,格雷厄姆·艾利森教授做的,他是哈佛大學肯尼迪政府學院首任院長,也是里根時代國防部的特別顧問,也是《注定一戰》的作者。

他說這幅圖是為美國聯席會議的將軍們準備的,因為這些將軍們讓他講講中美兩國關系的變化。

他三易其稿做出來這個圖,在座的各位如果你們不是中國人,你們就是美國的將軍,當你看到這個圖的時候,當然不希望歷史的畫面成為現實,是吧?因為歷史的天平在向中國傾斜。

當然,今天我們說中國崛起可能很多人已經沒有太大異議,或者作為我們中國人自己來說是信心滿滿

但是,我成長的年代,可以看到,主要是成長在美國還是很強的年代,當年如果你要說中國能夠超越美國成為全世界最大經濟規模(的國家),很多人是不相信的。

舉一個簡單的例子,我2007年讀一個商學院的時候,一個很著名的教授給我們上課,他給我們上了4天,每天羅列很多經濟數據,而且講的都非常有道理,但是每天都很悲觀。

最后一個問題是我問教授的,我說按照您的邏輯中國有沒有未來?

他斬釘截鐵地說,沒有。

那如果中國沒有未來,你怎么樣去投資?

巴菲特是一直相信美國會成為一個偉大的國家。

實際上我在《時間的玫瑰》里面曾經寫過一句話,我說巴菲特之所以偉大,不是在于他在75歲的時候擁有了450億美金的財富,而是在于,他在很年輕的時候就想明白很多道理,并用一生的歲月來堅守。

過去40年中國取得了無數成就

為什么股市里面大多數人都是虧損累累

在對國家有信念的前提下,巴菲特也度過了他早期的非常難的歲月,而在這一段,是非常好的一段歲月,1978年到2006年是一段美國最好的時光。

但是我們說,就算你在最好的時光,如果你選不到好的行業,實際上做投資也是非常難的。

我們很多老百姓可能都能夠感知到,在過去40年改革開放中,中國取得了無數偉大的成就,但是在股票市場里面,為什么這么多人都是虧損累累?

昨天我還在跟一個券商的朋友在交流,他說他們公司今年客戶65%以上的人還是虧錢的。今年我們都知道,對公募基金和私募基金是大年,但是,65%的老百姓是虧錢的。

為什么虧呢?如果你的行業選擇不對,即便在一個太平歲月,很可能你還是賺不到錢。

比方說如果你選擇鋼鐵行業進行投資,當然短期不好說,但是長期來看,像我之前的一個朋友,他說他花1.8億買了某鋼鐵企業,買了8年還是虧的。

問我怎么辦

我覺得個股真的很難說,但是作為一個行業,你可能再持有(鋼鐵行業)8年還是虧損的。

如果看過我《時間的玫瑰》這本書,我在里面對三家銀行有過評述,這三家在銀行業整體表現不太好的情況下,(股價)都創出了歷史新高。但是經過2008年以后,我對杠桿類的商業模式還是有很深的警惕心。

所以說我曾經有一段話,我說銀行是沼澤地,看著風景秀美,但是走進去是深一腳淺一腳,想賺大錢不太容易

實際上我對銀行業是有看法的:

2017年一家大機構的幾位高管當時請吃過兩次飯,我對他們買銀行地產是持反對意見的,我當時說,如果我是你們,我會把中國的核心資產全部買光,但是我不會買你們的那些公司。

如果買龍頭白酒,1000億買進去,5年至少賺一倍,多的賺一倍以上。

10月份他們又請我吃飯,當時這個公司已經漲到快550了,他們進門說,但斌你怎么看得這么準,我說實際上550了你還可以買1000億,如果在550塊買1000億,你1000億又可以賺1000億,如果你在它1000買1000億,現在又快賺1000億。

但是大家看,現在**跌下來了,**沒怎么漲,****也跌下來了。

換句話說,同樣的1000億,你放在不同的資產里,效果是完全不一樣的

化妝品、醫美都是不錯的行業

凡是壟斷性的商業模式,都有機會

在長期的歲月當中,哪些行業會有一個比較好的表現呢?

實際上我是2009年看到這兩張表的,2009年我中歐已經畢業了,當時回校辦事,一個臺灣地區教授在講平臺經濟,我從后面過那個門的時候一看他講平臺,我非常感興趣,就進去坐在最后面聽他講。

他有很多表,這是其中兩張表。

在座的各位,如果你們在2009年跟我同時看到這兩張表,應該選擇哪個行業做投資,是不是應該選擇化妝品?

我有兩個女兒,我發現兩個女兒懂事兒開始就總是往臉上抹東西,女同志愛美是天性。

另外,咱們女同志喜歡的美容的基礎產品玻尿酸,這個公司科創板一上市的時候我就讓研究員去調研,最近也有一家醫美行業的龍頭企業上市。像醫美、化妝品這些在國外是常春樹。

另外,像醫藥行業,美國目前上萬億的公司大概10多家,無論它的盈利能力和市值都是僅次于互聯網行業,那中國未來會不會也有1萬億以上市值的公司,我想會有的,但是,是誰我們再拭目以待。

另外還有軟飲料。

實際上當我看到這個表的時候,我們就選擇了中國對應的公司,我們選擇了王老吉。

包括最近做水的一家公司也在香港上市,實際上這家公司也是有壟斷性的,為什么在香港估值那么高,也是有它的長期邏輯在里面的。

另外是煙草,實際上美國有一家公司菲利普莫里斯國際,生產萬寶路香煙的企業,在2000年之前的50年,年化回報大概19.8%。

這是什么概念?

如果你投100萬美金在這個公司里面,50年以后就變成83個億了。

但很遺憾的是像上海卷煙廠、紅塔集團沒有上市,如果上市的話大概率也會是大牛股

巴菲特為什么這么偉大,他63年的年化回報接近20%,換句話說,剛才主持人也介紹到中國私募基金協會有14位專家委員,假如我們這些委員有都能活到100歲,活到巴菲特、芒格的從業年齡

如果這里面有1/3的人年化回報能達到巴菲特或者芒格的水平,他大概率會被標注在中國的投資史冊上,當然,這是非常難的。

我想,如果中國的未來是像美國一樣的一個大時代,未來30年是一個非常好的時代的話,我們也會像美國一樣,出現一大批偉大的投資家,中國投資史也一定是群星璀璨的。

如果我能活到100歲,大概率也能夠看到這個時代所誕生的一批企業家會取得輝煌成就。

另外,還包括食品、家用電器、專用化學品等等

今年我剛剛去了煙臺,煙臺是東方港灣的福地,東方港灣一成立的時候,我們買煙臺的企業買了兩家,其中有一家化工行業的龍頭企業,這個企業從2004年一直到現在,表現得也非常出色。

所以,凡是壟斷類的商業模式,無論是競爭性壟斷還是自然壟斷,總的來說是會有一個很好的回報。

另外是券商這個行業,可能很多朋友不理解為什么在香港同一家公司估值差異這么大。

實際上前兩天有一個朋友拿了一家公司的定增項目讓我看,問我愿不愿意參與,我看了一下他們的PB大概是5.6倍還是5.3倍,從公司估值來說我覺得我是不太會投的

但是我們國內的老百姓炒股票,他不是看PB的,可能就是問牛市來了要不要買券商,是吧?

所以一般的朋友我也不太主張(自己)去炒股票,就像我媽、我哥也炒股票,看股評炒,幾百萬虧到剩幾十萬了。

即便在大牛市中很多人也是虧的

選什么樣的行業投資非常重要

今年我們都知道是投資的大年,但今年如果你要做不好的話,也非常容易虧錢。

如果在年初有一段時間大家說牛市來了,你去買了券商,有一波券商漲了很多,如果你追高,一買完券商就跌了30%。

又有股評家說中國的崛起要靠芯片。如果你賣了券商買芯片,芯片又跌了30%,這樣子只剩30%多了。

又有人說新能源,如果買新能源又跌30%的話,只剩10%了

即便在大牛市當中,很多人也是虧的。

中國的投資人會討論一個問題:下一個熱點會在哪里,會不會有板塊輪動?

如果這樣討論的話,還是有追漲殺跌的可能性里面。

我們從底層思考,券商、計算機、半導體、蒸餾酒,蒸餾酒就是白酒,白酒每一家從上市第一天到現在都賺了很多錢。

白酒是個非常好的行業。最近有人開玩笑說,明年的投資策略只有這樣一個詞,還是白酒;問所謂大師,這幾年怎么樣發財?“白酒加杠桿。”

每一年都是這樣的。實際上這個行業被很多人很詬病,但這恰恰也是非常好的一個行業。

所以說投資就是這樣:男怕入錯行,女怕嫁錯郎。我們選擇什么樣的行業投資是非常重要的。

歷史的光芒也許可以照亮中國未來之路

另外再跟大家討論一個問題,很多朋友一有錢后,首先選擇移民到加拿大、澳洲、美國等等所謂燈塔國家。

但是我本人這么多年在中國生活,我在《時間的玫瑰》里曾經寫過一句話:“我在我自己的國家里,40多年的艱辛歲月告訴我,如果你真的有才華,有廣闊的胸襟,愿意為之持續努力奮斗,不妒忌他人財富,不無所事事,不整天抱怨自己的生活的話,我們就有可能改變自己的命運現狀。”

根據我本人所生活的這些歲月,以及我對中國的理解,歷史的光芒也許可以照亮中國未來之路,我對中國的未來充滿信心。

我分享兩個小故事:

第一個小故事是,我2012年曾經去了科羅拉多河大峽谷,漂流了12天。進入峽谷以后,就沒有手機信號了。在漂流的過程當中,給我們劃船的是幾個美國人。有一天這幾個美國人聊天,我聽到一個讓我非常震驚的說法。

我在大學年代我讀過很多美國重要的文獻,當時是把美國當成燈塔國家來看。而那幾個美國人說,美國會分裂成幾個國家,當時我非常驚訝。

他們給了一個簡單的理由,就是人口結構的變化,黑人現在大概是13%,墨西哥人大概是18%,很快美國的人口結構就會發生變化,白人就會成為少數,他們非常擔心美國的未來。

特朗普上臺后這4年,我們看到的是美國的分裂。我的美國朋友說現在美國家庭之間是不能討論政治的,如果政治觀點不一樣的話,夫妻可能會離婚。特朗普的上臺導致的是美國更大的分裂,所以美國的未來是非常令人擔心的。

第二個小例子,是我們的一個客戶在疫情之后從法國回來,到深圳跟我聊天,他說他要把整個家族從法國遷回中國

當時我聽到他這個說法的時候,我感到非常的震驚,因為在我身邊100%的朋友,都是移民到香港、澳洲、美國、英國等等,沒有一個說要把家族從國外遷回來。

我問他為什么?

他說他在法國是做貿易和物流的,他走遍了老歐洲和新歐洲,他說這些國家都社會基本上發展停滯了,不像中國有這么多賺錢的機會。

另外他說法國的未來非常令人擔心,他說在法國小學里面,黑人和穆斯林的比重非常高,超過了白人

我一個高中同學在法國嫁給了一個法國人,她跟先生是個丁克家族,住在白人區。我問了一些情況,一個家庭最多生兩三個小孩,一般是一兩個,但是黑人和穆斯林家都是五六個、七八個孩子。

所以法國的未來是非常令人擔心的,現在法國的穆斯林大概是500萬人,可能到2050年,穆斯林會超過法國的本土民族

另外我2012年曾經到過莫斯科,莫斯科大學的東方學教授,當時領著我們去莫斯科大學參觀,我問了他一個問題,我說為什么俄羅斯經過了巨大的變化,會出現普京這樣的人?

他說俄羅斯是個東方民族,這句話我一直印象非常深刻。

第二,他說俄羅斯的未來也非常令人擔心,為什么

因為俄羅斯平均一對夫婦的出生人口大概是1.5個,但是當時俄羅斯在跟車臣打仗,車臣的一對夫婦出生人口是七八個,俄羅斯的未來也是非常令人擔心的。

總體而言,美國有美國的問題,歐洲有歐洲的問題,中國有中國的問題。但是這些發達國家的很多問題,是根本上的,而且是不可逆的。

每次從國外回來我都對中國更有信心

投資比的是思考的遠見

我想再過50年,我們到100歲的時候,我們很可能會碰到另外一個翻天覆地的變化。

為什么說中國有未來?

我去南極路過阿根廷,我請了一個華語導游領著我去參觀馬拉多納博卡青年隊的主場。

我非常喜歡體育,今年真的是黑天鵝滿天飛,年初我們失去了科比,年底我們失去了馬拉多納。

馬拉多納的博卡青年隊的主場是在一個貧民區里,非常破舊,讓人震驚

我就問華人導游是什么原因,明明阿根廷是個非常富饒的國家,為什么會出現這樣的情況呢?導游說,一個華人的效率相當于3-5個人的效率。

我每次從國外回來,我對中國都更有信心。

我去土耳其的伊斯坦布爾,一個非常發達的城市。但是在土耳其我感知的是什么?

土耳其從一個宗教國家變成了世俗國家,埃爾多安上臺以后,可能又把土耳其從一個世俗國家變成一個宗教國家,就像伊朗一樣。

真正具有決定性意義的力量,是宗教、傳統、文化,它的變化的頻率是100-1000年,像流淌在我們的身體里面的血

中國為什么有未來

因為全世界沒有任何一個國家像中國人一樣,十四億人都把掙錢當信仰。我們過春節的時候,經常說一句話“恭喜發財”,我想恭喜發財這句話只有我們中國人會說,是吧?

中國歷史上的戰爭是很頻繁的,改朝換代也是常事,但只要有幾十年的太平歲月,中國人集聚財富不是世界第一,就是世界第二。

中華文化影響的國家和地區,也都成為了發達國家和地區。比如日本、韓國、新加坡、臺灣地區、香港地區、澳門地區。如果越南實行改革開放大概率也會成為發達國家。

我在深圳買第二套房子的時候,當時2004年房價大概7900/平米,在后海那一帶我買了深圳當時最貴的房子之一。我們家鄰居是個臺灣人,他說他在深圳買了好多房子。

當時在以7900的價格買差不多最貴的房子的時候,深圳1000塊錢、2000塊錢買房子比比皆是,而且不限購,還可以只付10%的首付。

如果你買100套房子,現在再賣還給深圳人,肯定是發大財的。

投資比的是思考的遠見,是比誰看得遠、看得準、敢重倉、能堅持。

看得遠的前提是什么?

有些是來源于自己的洞察力、判斷、學習,有些遠見是來自生活的閱歷。一個人適不適合做投資,一個最重要的因素是看他能不能把曾經犯過的錯誤屏蔽掉,讓這些錯誤變成寶貴的財富,能夠不斷迭代。

過去投資了兩類公司:

一類是改變世界的,一類是世界改變不了的

在過去28年,總體而言我們東方港灣投資兩類公司,

一類是改變世界的公司,比如智能汽車。

另外一類是世界改變不了的公司,類似白酒這樣的。我剛才說改變文化需要100-1000年,改變這些文化是非常難的。

投資從另外一個角度說,是個小概率當中的大概率事件。

世界500強到現在存活率只有3%,投資就是能不能找到這3%的企業去長期投資

如果能找到這3%的公司,然后漲100倍、1000倍、1萬倍,總體就會有一個好的回報

為什么價值投資放之四海而皆準?為什么價值投資在很多國家都誕生了這么多偉大的投資家,而且都是常青樹?

因為它是基于企業根源出發,選擇一些偉大的、能夠長期投資的企業,跟它一起成長。

投資怕踩地雷,不怕利潤推動

我們從行業空間、商業模式、盈利能力、競爭優勢、企業文化這些角度找好企業。在這么多年當中,東方港灣沒有踩過地雷,沒有碰到過像樂視、暴風、瑞幸咖啡這樣一些公司。

《時間的玫瑰》出版已經13年了,這本書上談到的所有公司,13年以來沒有任何一家出問題。

2018年我們再版的時候,我們也曾經談到那些美國公司,包括一家電動汽車的龍頭企業。

當時大摩給的估值只有10塊錢,我們當時給的估值應該是在600塊錢、市值940億美金,現在已經到了6000多億美金了,我們是在二、三百億時候給出了這個判斷。

所以說這本書經歷了時間的考驗,因為它是底層的思考邏輯。

一個公司5塊錢買、50塊錢賣,如果回到5塊錢或者1塊錢的話,你要反思你的底層思考邏輯是不是有問題。否則你10次投資里9次賺錢,但一次失誤就足以把你給賠光了。

投資怕的是什么?是踩地雷,但是不怕利潤推動,這樣才會有更好的未來。

安全邊際做起來很難

如果陷入“太貴的公司不能買”是有問題的

另外,安全邊際這個概念說著容易、做著難。

以龍頭白酒為例,如果你在2007年最高點買入,什么時候賺錢呢

如果在2007年最高點買,2008年跌到80,2012年漲到250,2014年跌到118,2015年又漲到290,股災跌到166,真正賺錢的時候是2016年,簡直是“8年抗戰”。

當年有一個媒體寫了一篇文章,說時間的玫瑰變成了時間的“霉”瑰,8年不賺錢,你不就是發霉了嗎?為什么不賺錢?可能是2007年買貴了。

確實,2007年的動態市盈率是101倍,靜態73倍,但是如果陷入“太貴的公司不能買”的誤區的話也會有問題。

我剛才說的電動汽車龍頭公司,市盈率差不多在1000倍。在A股市場里面做醫療服務的一家龍頭企業,什么都好,就是貴,100多倍,但是它高舉高打了11年。

另外在美股上市的拼多多、嗶哩嗶哩等公司,如果按照傳統安全邊際的概念你是很難投資的,所有投資理論都非常簡單,但踐行起來卻非常難。

伴隨企業成長也是如此。

我們跟很多券商、銀行發的產品,是有預警線和止損線的,一般是8毛錢的預警線,7毛錢的清盤線。

如果碰到2015年、2018年的股災,是很容易清盤的。做私募基金非常難,壓力非常大。

A股市場最偉大的時代很可能即將來臨

而且時間會持續個二三十年

另外總體而言,我認為這個位置底部的概率非常大。

我從業了28年,20年以上的時間是在3000點以下度過的。

在我從業這28年當中,牛市沒有超過2年,熊市都是3年、5年、7年。

但是經過了貿易戰,經過了疫情的沖擊,出現股災的往往是在60倍以上,30倍以下都出現歷史大底。

如果我再從業30年,我不希望我還在3000點以下,我希望有一個慢牛的開始

我個人認為,A股市場最偉大的時代很可能即將來臨,而且這個時間會持續個二三十年,如果沒有戰爭等等這些事件的影響的話

因為只有注冊制才能夠導致真正的長牛慢牛,才能改變A股市場、從賣方市場變成買方市場。

很遺憾,很多人問為什么美國在疫情的沖擊下還會這么好,中國還在那趴著。這跟我們的構成有很大的關系。

2001年我曾動員一個朋友拿100萬美金去買三家公司:搜狐、新浪、網易,我說這三家公司只要剩一家我們就贏了,我們去迎接一個時代。

當時美林證券客戶服務經理說,千萬別買這三家公司,這三家公司會破產。

從那個時候到現在,這三家公司都沒破產,網易漲了3000倍。

我們在2006年的4月份開始買互聯網的龍頭企業,那時我又跟這個朋友說,他12塊錢買入,一直持有到現在。

如果賭對一個時代,回報也會很高。

但是非常遺憾的是,凡是夢想實現的這些公司,要么是在美國上市,要么在香港上市,就像搜狐、新浪、網易、騰訊、阿里、百度、京東、拼多多這樣一些公司。

凡是夢想沒有實現的公司,很多在A股上市,比如樂視、暴風等等,這是非常大的遺憾。

換句話說,如果這些公司都在A股上市了,A股創業板的回報要遠遠高于納斯達克,很可能會變成人類社會中回報率最高的。

另外稍微說一下免責聲明:

投資風格很多,我們在媒體上經常看到百億私募的持倉,實際上就算同為價值投資,持倉的公司的差異也是非常大的。

投資是個求同存異的市場,它也可以是百舸爭流。我今天如果有講不對的地方,請大家多多包涵,謝謝。

摘自—重磅財經

| 上一篇 | 下一篇 |

|---|---|

| 又一家電子煙公司上市:80后女生掌舵,市值30... | 2021,萬物暴漲 |