最容易出十倍牛股的“曲棍球增長模型”

時間:21-05-11 來源:思想鋼印

最容易出十倍牛股的“曲棍球增長模型”

“曲棍球選股模型”之一

1/5 企業利潤終將長期下降

馬斯克在2018年的一次投資者會議中,直言不諱地說:“護城河的概念很遜(lame),也很古舊(quaint),如果你對抗入侵敵人的唯一壁壘就是護城河,你堅持不了多久,真正重要的是創新節奏,這才是保持住競爭力的核心要素。”

不光馬斯克,我發現,在投資界被奉為圣經的“護城河理論”,在企業管理界也很少有人提及。管理學更相信,基業長青是一件非常非常困難的事,管理的作用就是為了對抗“企業利潤長期下降”的趨勢。

什么說企業利潤將長期下降?在一個完全競爭的市場達到長期均衡時,必然出現下面的情況:在長期殘酷競爭中生存下來的廠商個個具有最高的經濟效率,最低的成本,因而僅能獲得正常利潤,迫使任何新進入的競爭者都無法生存。

當然,“長期均衡”和“完全競爭市場”不可能完全實現,價值投資的核心任務是尋找在一段時間內能對抗平庸、維持高投資回報率水平的企業。

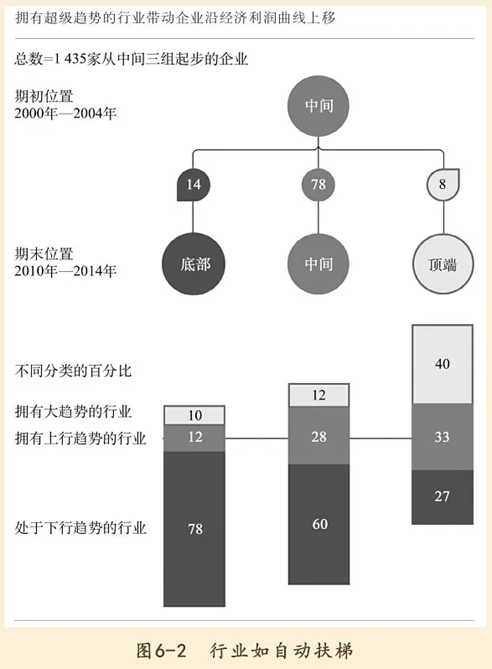

麥肯錫戰略業務的三位合伙人Chris Bradley、Sven Smit和Martin Hirt合寫了一本名為《突破現實的困境:趨勢、稟賦與企業家的大戰略》的書,他們研究了麥肯錫企業數據庫中2393家企業15年的財務數據,每一年按20%為一檔,以年底利潤為標準,將其分為五組。

結果是,五分之一的頂部組平均利潤是中部組的30倍,90%的利潤被頭部公司拿走,中間的大部分公司靠著2%的利潤率賺著最辛苦的錢,還有大量的公司因為虧損而走向破產。

作者將它們每一年在利潤分布圖上的移動方向分為三類:向左側移動、不變、向右側移動,結果發現,隨著時間的推移,這根曲線更陡峭,大部分企業都在向左側沉淪直到消失,中間三組能進入前五分之一的概率僅為8%,即便是前五分之一也在分化,所有企業的一半的利潤被蘋果、微軟等40家公司拿走。

這張圖統計的都是能進麥肯錫企業數據庫的中大型公司,相當于A股的上市公司,也是近些年行業出清和龍頭進階的過程。

我之前的文章《為什么所有的企業最終都會淪為平庸》,從ROE這個核心財務指標趨勢向下的角度,也論述過“再偉大的企業也終會淪為平庸”這個觀點。

所以近兩年市場最主流的思想是在前五分之一的企業中,找到排名不下降的,即“有護城河的企業”。

但護城河又是如何形成的呢?

2/5 戰略就是對未來作出反應

茅臺的護城河是“茅臺”這兩個字,而不是赤水河(否則建在河邊的所有企業都有護城河了),但“茅臺”這兩個字的價值,并非憑空而來,而是幾十年時間沉淀下來的結果。

換句話說,茅臺的所謂護城河只是“時間紅利”,幾十年前的那些當時正確的選擇到今天產生的超額回報,品牌護城河的本質是時間的不可逆性——打敗茅臺唯一的“辦法”是穿越到過去跟它做一樣的事。

從這個意義上說,茅臺的品牌護城河價值也在慢慢消逝,因為今天的茅臺并沒有為未來做什么。

很多人會反對這個觀點,茅臺不是一直在做品牌維護嗎,這難道不是在加深加寬護城河?

但問題在于,這些動作的前提是假定十幾年后的中國人還喜歡高度白酒,但高度白酒其實只是建國以后才在政商高層流行起來,而有相似文化背景的日本韓國都選擇了低度酒。

沒有人知道未來是怎樣的,唯一可以相信的是,如果你什么都不改變,你會漸漸“平庸化”,護城河也救不了你,你必須對未來而不是現在做出提前反應,提前布局一些現在不可能產生利潤的“未來生意”,這就是戰略。

一個好的CEO要做兩件事情,一是建一個有戰略執行力的管理層班子,讓企業能高效自動的應對現狀,二是作出對未來的戰略安排。后者即是“戰略管理”,也是投資者分析公司價值的重點之一。

我開頭提到的《突破現實的困境:趨勢、稟賦與企業家的大戰略》這一本書的核心價值就是量化了企業戰略管理能力的十個關鍵經營指標,也是我這個系列文章的重點。

不過在第一篇,我要先介紹一個戰略驅動的成長型企業的模型——曲棍球模型,也就是本書英文原名“Strategy Beyond The Hockey Stick”(超越曲棍球戰略)的由來。

3/5 曲棍球增長模型

分析管理問題,一定要回到管理者視角,思考一下,假如你是這家上市公司的CEO,你將如何制定戰略,如何保證戰略得以執行?

你可以用一堆高大上的詞包裝戰略,沒有部門經理會反對戰略,他們真正關心的只有一件事——你如何分配明年的資源與預算?

戰略的核心作用之一就是分配資源,就像戰爭中的戰略決定兵力部署。每年分配預算的部門經理會議才是最重要的戰略會議,以下的場景是每一位CEO必須面對的:

產品研發部給出了三年十個大方向的新品研發計劃,并提出三年增長一倍的研發人員招聘計劃;

銷售部計劃將經銷商下沉至更多的四線城市,這也意味著營銷費用在此期間將猛增一倍;

市場部認為去年新品沒有達到銷售預期是因為廣告投資力度不夠,并花了一個小時介紹“飽和式廣告攻擊”的理念;

財務部認為,各分公司存在嚴重不合理的財務開支,建議向各地分公司派駐審計人員,當然目的是招人和更多的授權;

西南分公司認為,本地區基礎薄弱,應該給予更大力度的促銷支持,而華北分公司提出,去年在弱勢地區投放了太多資源,而傳統強勢地區的不少空白市場點被競爭對手拿走……

所有的業務部門都在用各種帶英文字母的大趨勢大創新詞匯堆砌著一個雄心勃勃的增長計劃,可字里行間就是兩個字:要錢。背后的原因也可以理解,有錢不一定能做出業績,但沒有錢一定做不出業績。

你能說哪一個部門不重要嗎?哪一項業務不重要嗎?于是,那些戰略上的“顛覆式創新”“開拓型業務”,最后落實到預算上,就是把去年的方案略微調整一下:最終,研發費用預算增加半個點,研發人員增長一點(但薪酬水平不能高于企業整體增幅);銷售渠道增加幾個四線城市,新產品廣告投入增長一點,傳統優勢地區增加一點,薄弱地區也增長一點……

如果你覺得某個員工很重要,卻不肯給他加工資,就代表他在戰略上并不重要。這種撒胡椒面式的投入,你可以稱之為“延續型戰略”,本質上就是沒有戰略。

選擇“延續性戰略”的企業作為投資重點,哪怕有護城河,在沒有低估的情況下,也只能獲得市場平均收益。

“做正確的事”比“正確的做事”更重要,這本書的后半部分,也是我下一篇要講到的,企業在利潤曲線上向右移動的動力,50%來自行業因素,“進軍什么領域”,是戰略中最關鍵的選擇之一。

創業板的第一批上市公司中,上市后漲幅最高的是愛爾眼科和億緯鋰能,但兩家企業面對的戰略處境大不相同。

愛爾眼科生于一個空間廣闊的黃金賽道,只要專注,就能獲得高速發展;但億緯鋰能就沒那么幸運了,上市之前的主營鋰原電池業務因為下游的增長空間不足,上市后ROE一路下降至10%,只是從2014年開始,通過收購和投資多管齊下,布局多種鋰電池和電子煙賽道,才在2017年之后,將ROE推升至20%以上。

很多人認為億緯鋰能的運氣好,長期的運氣其實就是戰略管理能力。鋰電池除了新能源汽車電池這個最大的下游之外,還有很多方向,比如各種智能終端、電子煙、二輪自動車、各種電動工具,這些方向,除了技術的變化外,更要求廠商對電池應用新場景的敏感度高,企業的研發更靈活,更有針對性。

事實上,CEO并非不知道企業的問題所在,但激進的投資戰略不但結果高度不確定,就算最終結果是好的,前一兩年仍然會造成企業利潤的下滑。如果是職業經理人管理企業,很難做出這樣的選擇,即便是創始人控制的企業,也常常只是最后選項。

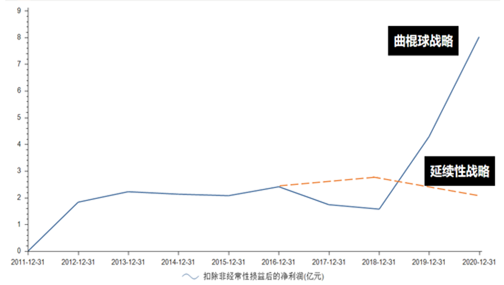

這就是“曲棍球戰略”名字的由來,新業務創造的利潤曲線如同曲棍球桿的球拍部分,先向下才能向上。

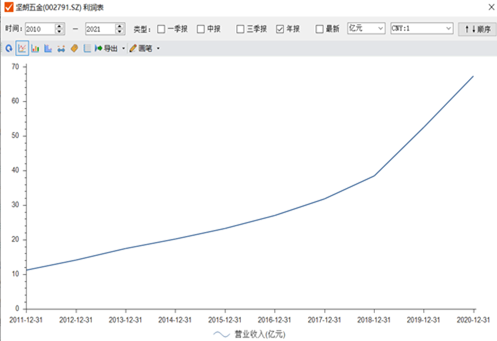

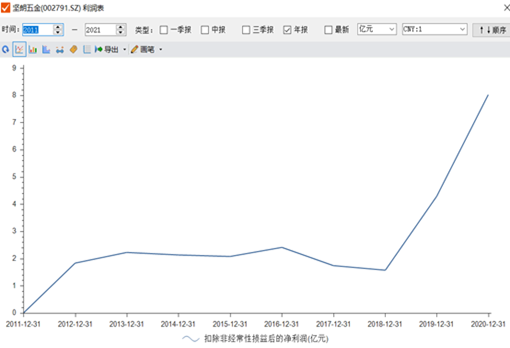

以近兩年的十倍大牛股堅朗五金為例。

4/5 曲棍球投資模型

下圖是堅朗五金過去十年的營收利潤增長,從營收看,2011~2018年都是穩健增長,但從利潤上看,2013年以前是快速增長期,2013~2018年是利潤停滯期,2017~2018年,利潤出現了大幅下滑。

如果只盯著財報投資,你在2018年年報中看到的是“增收不增利”,糟糕的“收現比”,再加上節節攀升的銷售費用率,聯系到五金建材這個傳統行業,很容易再得出結論:這是一家在過度競爭的行業中利潤下降的失敗公司。

實際情況是,公司從2016年上市拿到大筆資金后,就在行業內率先做了兩件事:

一個是線上服務平臺“堅朗云采”,同時上架自家和其他品牌的產品,讓客戶實現自主采購,用信息化改造傳統的采購流程,讓訂單的處理周期大大縮短。

更重要的是第二件事,建立全國性的物流倉儲配送體系,改變了傳統五金企業通過五金店、建材市場來分銷的體系,建立以直銷為主的銷售服務一體化的渠道。并建立了多個生產基地,以縮短補貨周期——這正是銷售費用率節節攀升的原因。

建筑五金件本來是一門沒有任何門檻和壁壘的生意,但正是因為這個“大行業小生意”的屬性,導致一旦有人對其進行改造,反而能建立起堅固的競爭壁壘。

其實只要仔細閱讀財報,并不難發現這些原因,但未來是高度不確定的,如果是職業經理人型的企業,CEO可能早就被股東趕下臺了,如果基金經理近兩年重倉堅朗五金,早就被基民拋棄了。即便是有研究能力的研究機構,也會迫于排名壓力,把研究資源集中到“大白馬”身上。

堅朗五金股價爆發前,從2017年下半年到2019年上半年的一年半時間里,沒有任何一個機構能堅持研報覆蓋,最后兩份研報是2017年9月由天風證券發布的,研報中已經指出了公司的核心增長邏輯:“對標伍爾特,加快直銷網點建設”“柔性生產線滿足客戶定制化生產”,并同時認為“網點擴張拖累了公司利潤的表現”。

非常遺憾,這種“拖累”還要再延續一年,只是投資者都失去了耐心,研究機構也放棄了跟蹤,直到2019年2月份業績快報發布后,市場發現公司四季度利潤大增900%,這才恢復了對公司的跟蹤。

總結一下“曲棍球投資模型”的三個特點:

1、企業在利潤沒有明顯下降之前,率先進行一系列戰略型布局,且投資額較大;

2、新業務投資驅動增長的企業,如果成功,財務上的特點是營收先保持平穩再加速,某一類成本費用短期內會大增而后慢慢回落,導致利潤先降后再大幅上升;

3、在業績進入向上的“球桿”前,股價也會經歷短期的向下“挖坑”,這也成為最佳的投資機會。

當然,市場的謹慎并非沒有道理,曲棍球戰略在沒有發生作用前,沒有人知道利潤到底會不會出現拐點。堅朗五金從2019年開始實行三年股權激勵計劃,說明公司到了2018年下半年才確信公司即將進入利潤釋放的“球桿階段”。

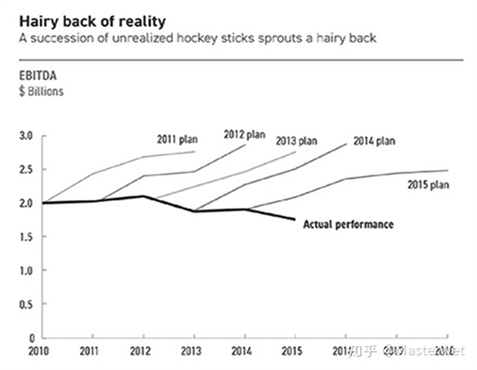

局內人尚且如此,更不用說局外人了,畢竟很多公司做出了大膽的轉型,卻沒有走到“球桿階段”,反而進入了本書所謂“毛脊背”的狀態。

大部分上市公司在上市后到陷入困境之間的幾年,都有幾次新業務投入的自救,每一次戰略投資,公司總是信心滿滿,宣稱將實現第二次騰飛,而之后的利潤大降,公司也都認為是短期現象,是加大投入所致。

但不幸的是,公司越折騰越向下,“曲棍球桿”卻始終沒有來,直到放棄掙扎。作者把每一年新業務向上的愿景與慘淡的現實連在一起,稱之為“毛脊背”。

80%的企業無法實現“自己吹過的牛”,為什么會出現“毛脊背”呢?

戰略不僅僅是選擇,而是選擇之前預見其困難,選擇之后務必要堅持。作者研究比較了這些失敗企業的經營數據,總結了幾個原因,這些原因,我將在后面的文章中詳細分析。

5/5 基于新業務驅動增長

隨著中國經濟規模越來越大,GDP增速向下回歸正常水平,A股的成熟型企業越來越多,越來越多的企業為了擺脫走向平庸的命運,必須走出前途莫測的“第二增長曲線”。

同時,頭部企業在被充分研究后,估值不再有優勢,而“曲棍球增長模型”將成為越來越重要的選股思路。

基于護城河的選股思維和基于新業務驅動增長的選股思維差異很大,前者就好像選天資好的學生,后者是選最愛學習且最有學習方法的學生,需要對管理能力進行充分的評估。

管理能力研究的最大問題在于無法量化,管理理論大部分都是圍繞領導力、文化、人才、執行力等等定性因素,定性分析固然重要,但投資總是要回到定量分析上,否則,你把企業的管理能力夸成一朵花,結果財報一季比一季爛,你恐怕自己都不相信自己的研究結果了。

本書的作者卻認為,“雖然從表面上看戰略應該是一個純粹的智力問題,但實際上,戰略問題出現的頻率很低,而且具有很高的不確定性,是最不適合由人腦來處理的問題。”

管理能力是可以量化的,通過戰略管理驅動利潤增長的企業具有一些明顯的特征,下一篇,我將詳細拆解作者找到的十個關鍵經營指標。

摘自-思想鋼印

| 上一篇 | 下一篇 |

|---|---|

| 看完段永平的100條思考,我終于悟出他為何 這... | 剩者為王?這個賽道終于燒不動了 |