房地產稅試點,個人非經營性公寓和寫字樓免征

時間:21-10-25 來源:丁建剛房產

房地產稅試點,個人非經營性公寓和寫字樓免征

10月23日下午,新華社消息,第十三屆全國人民代表大會常務委員會第三十一次會議決定:授權國務院在部分地區開展房地產稅改革試點工作。

房地產稅即將在部分地區試點

消息一經發出,立即引發社會各界關注,對于試點城市、試點開始時間、征稅對象、免稅范圍、稅率等問題,眾說紛紜。

01

哪些城市會試點?

哪些城市會成為試點城市?各路人士都在猜測。

有人認為會是:近幾年投資氛圍較濃、房價漲幅較大的城市。

這種猜測當然有一定道理。

但更需注意,這次房地產稅試點以出乎人們意料的速度趕在立法之前就出臺的重要背景是:

共同富裕。

早在半年前4月30日的政治局會議上,提出了“制定促進共同富裕行動綱要”。

幾天前,最高領導人首度提及房地產稅,是在《求是》雜志發表的《扎實推動共同富裕》文章中。

在共同富裕行動綱要呼之欲出的背景下,此次談及既沒有提財稅制度改革,也沒有提房地產市場調控,指向就是共同富裕。

“要防止兩極分化、消除分配不公。要合理調節過高收入,完善個人所得稅制度,規范資本性所得管理。要積極穩妥推進房地產稅立法和改革,做好試點工作。”

弄清這一背景,更有利于判斷可能會在哪些城市試點。

02

何時開始試點?

全國人大的授權,沒有明確試點時間。

但理論上,不可能拖延很久。

03

哪些房子要交房地產稅?

全國人大授權明確:

試點地區的房地產稅征稅對象為居住用和非居住用等各類房地產。

這意味著住宅、寫字樓、酒店式公寓、商鋪等各種業態,都在試點征收的范圍之內。

但請一定注意,還有一句重要的解釋:

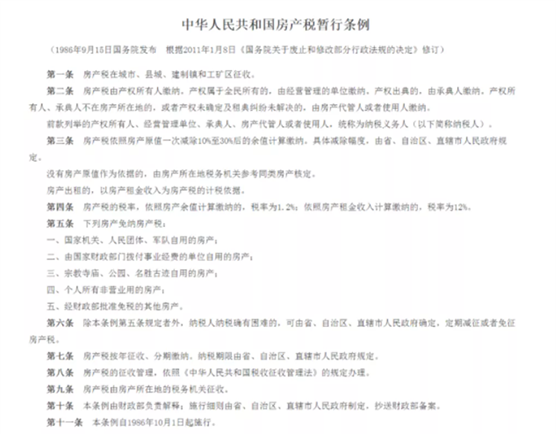

“非居住用房地產繼續按照《中華人民共和國房產稅暫行條例》、《中華人民共和國城鎮土地使用稅暫行條例》執行。”

事實上,非住宅類物業的房產稅,在1986年發布的《中華人民共和國房產稅暫行條例》(2011年修訂)中規定就是要征收的。

而這次的房地產稅試點對這一類物業,仍按原先的《中華人民共和國房產稅暫行條例》的房產稅來征收。

《中華人民共和國房產稅暫行條例》第五條房產稅的免征范圍規定:

個人所有非營業用的房產,免征房產稅。

如用于經營,比如用于出租則需要征收房產稅,稅率為租金的12%。

按此推理,個人擁有的非住宅類物業,包括寫字樓、酒店式公寓、大平層公寓等,如果沒有用于經營,僅僅是自用或自住,可能會躲過這次房地產稅試點。

04

免稅的范圍

理論上,房地產稅一定會有免稅的范圍。

或按照套數免(比如免征首套),或按照人均面積(比如人均60平方米等)。

具體的減免范圍,需看每個城市制定的細則。

05

房地產稅稅率

可以猜測的稅率是,或許略高于此前試點的上海和重慶,但高于1%的可能性較小,絕無可能如有的傳言中所說的3%甚至5%。

征稅,一定會考慮社會的承受能力。

06

對市場的影響

毫無疑問,房地產稅的試點對試點城市人們的預期影響是巨大的。

但非試點城市同樣不能存在僥幸心理。既然開始試點,又有5年倒計時的目標,那意味著5年之后全國范圍內征收的可能性非常大。

但在研判房地產稅對市場影響的時候,必須對時下特殊歷史時期,全球和國內的疫情、國際政治經濟秩序、國內的經濟增長、房地產市場目前面臨的嚴峻形勢等進行綜合分析和研判。

房地產稅的試點,只是市場的影響因素之一。

摘自-丁建剛房產

| 上一篇 | 下一篇 |

|---|---|

| 新華社重磅文章:十問中國經濟 | 五源資本劉芹:我遇到過很多聰明的人, 但他... |