第四范式港股上市“折戟”?風光無限融資潮背后 難掩三大隱憂

時間:22-02-28 來源:數據猿

第四范式港股上市“折戟”?風光無限融資潮背后

難掩三大隱憂

近日,港交所官網披露,AI平臺公司第四范式因遞交招股書后6個月內未通過聆訊,IPO申請狀態轉為“失效”。

這里解釋下,港交所上市流程中的“聆訊”——就是港交所對擬上市公司提供的申請資料進行全面評估。數據猿注意到,按照港交所上市規則,擬IPO上市的公司,在申報會計師報告的最后一個會計期間的結算日期,距上市文件刊發日期,不得超過六個月。

從去年8月13日第四范式遞交招股書,到今年2月14日,正是招股書6個月有效期之后的第一天,由此推斷,第四范式或是由于時效限制導致招股書失效, 若公司在失效后的三個月內,遞交最新財務數據就可以延續審核狀態。

對此,第四范式也公開表示:“公司上市進程仍在正常推進中,目前我們正在更新材料。”

第四范式招股書

目前,“國內AI四小龍”之一的商湯科技和“工業制造業+AI”解決方案的提供商創新奇智均已在港交所上市。從收入口徑看,2020年在中國企業AI解決方案市場中,商湯科技和創新奇智分別位列第一、第三,而第四范式則以9.42億元收入位列第二。

且與市場上其他AI企業瞄準視覺、語音等細分領域不同,成立于2014年的第四范式,定位于決策AI平臺,幫助企業進行業務決策和風險管理,就業務獨特性來說,公司享有一定的估值溢價。

總體來說,無論從營收規模還是技術壁壘難度,第四范式都是國內為數不多的AI頭部標的,但即便是這樣,公司亦存在諸多“投資痛點”。

收入三年增長7倍,仍難擺脫AI“虧損”通病

我們先來了解下,什么是“決策AI平臺”。AI平臺主要是支持AI大規模訓練生產、部署的技術體系,包括訓練框架、模型生產平臺、推理部署框架、數據平臺。

其中,訓練、推理部署框架是核心。AI開發依賴的環境安裝、部署、測試以及不斷迭代改進準確性和性能調優,框架的目的就是為了簡化、加速和優化這一過程。

這么說是不是有點云里霧里?做個簡單比喻,AI平臺有點像WPS會員,WPS開發了各種特色功能和模板,可以直接提供給用戶使用,用戶可以根據自己的需要,實現快速編輯,而無需從零開始,大大節省了時間。

第四范式的業務就有點像AI領域的WPS,用戶無需理解算法原理和技術細節,利用圖形化拖拉拽界面,可以進行建模和快速上線,大大縮短AI應用開發周期,為各行業降低 AI使用門檻。

受益于在AI決策平臺領域的技術積累,第四范式很早就推出了一系列標準化、全流程的決策類 AI 用開發平臺工具,覆蓋機器學習從模型構建到應用全流程。其中,核心產品“先知”平臺極大降低 AI 使用門檻。據IDC《中國機器學習開發平臺市場評估》顯示,第四范式市場份額遙遙領先,2019-2020連續兩年蟬聯中國機器學習平臺市場份額No.1。

來源:第四范式招股書

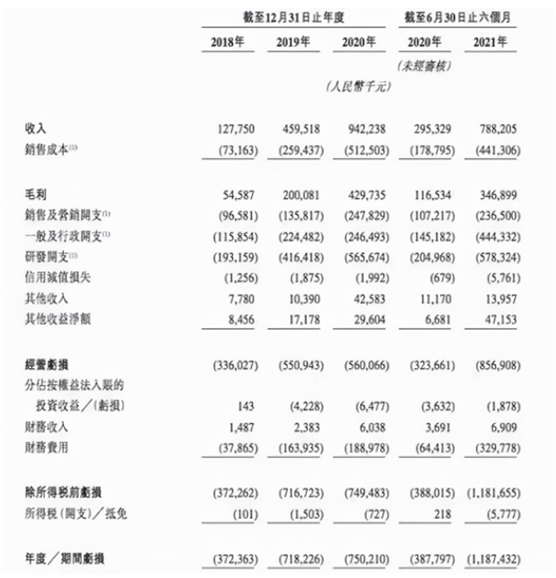

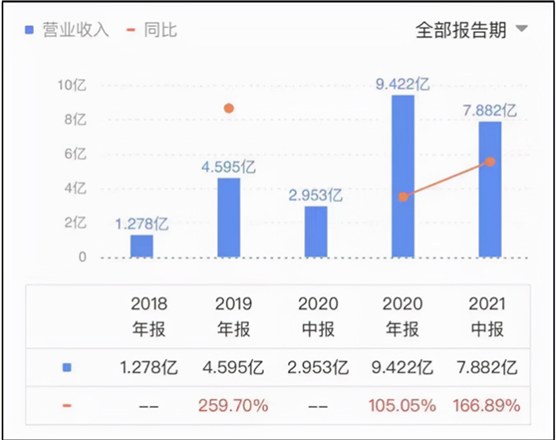

招股書顯示,公司“先知”業務營收從2018年的523萬元,到2019年的2.54億元,再到2020年的6.2億元,該產品業務收入三年規模增長超百倍。受益于“先知”業務的順利開展,公司營業收入亦取得大幅增長:2018年、2019年,2020年,第四范式的收入分別為1.28億元、4.60億元和9.42億元,三年收入增長近7倍。2021年上半年,公司收入7.88億元,接近2021年全年水平。

可喜的是,在收入大幅增長的同時,公司前五大客戶收入合計占比下降,包括最大客戶業務收入占比下降。招股書顯示,報告期內公司前五大客戶合計占收入比重分別為60.1%、40.9%、17.4%及16.5%;最大客戶占總收入比重也逐年降低,分別為17.7%、20.6%、5.2%及3.9%。意味著公司收入來源更多,客戶覆蓋更廣,降低大客戶收入依賴,這無疑是公司積極拓展市場的一大佐證。

圖表:第四范式營業收入 來源:同花順

不過,收入擴大的同時,第四范式仍難擺脫AI“虧損”通病。

2018年-2020年,第四范式分別產生了3.7億元、7.18億元、7.5億元的虧損,而到2021年上半年,公司半年虧損額達11.87億元,較2020年上半年同比增長204.6%,遠超同期167%營收增長情況。

陡然上升的虧損讓人不禁發問,公司的錢都花哪了?

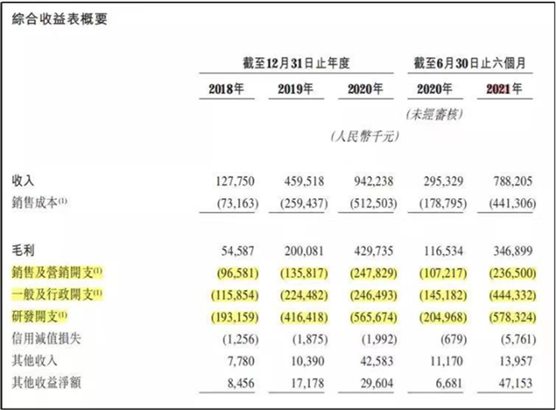

招股書顯示,一般及行政開支、研發開支、銷售及營銷開支分別占2021年上半年收入的比重為56%、73%、30%。我們看到,2021年上半年,公司一般及行政開支為4.44億元,同比增長206%;而在銷售及營銷開支和研發方面,2021年上半年,公司分別支出2.36億元和5.78億元,同比增長121%和182%。這三項支出增長極大地影響了公司的虧損額度。

來源:第四范式招股書

進一步分析發現,一般及行政開支的大幅增長,主要是向雇員支付的股份為基礎的薪酬增長及與授予投資者若干優先權有關的贖回負債利息開支相關。雇員福利開支從2020年上半年的1.18億元大幅增至2021年上半年的4.12億元,占行政全部費用的92%。

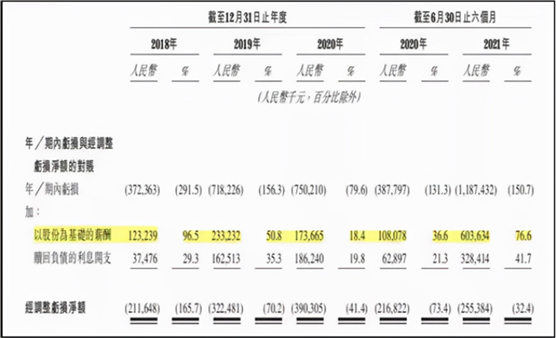

事實上,歷年以股份為基礎的薪酬占期內虧損額的比重可謂不低,2018年至2021年上半年分別為1.23億元(96.5%)、2.33億元(50.8%)、1.74億元(18.4%)、6.03億元(76.6%)。特別是2021年上半年,公司在上市前夕確認的股份支付費用同比增長了3.5倍。

若扣除這部分以股份為基礎的非現金薪酬的影響以及贖回負債的利息開支,第四范式2021年上半年的實際經營虧損是2.55億元。

來源:第四范式招股書

毛利率不增反降,主要是第三方采購成本擠占盈利空間

近些年來,第四范式整體毛利率水平維持在40%以上,2018、2019、2020年公司整體毛利率分別為42.7%、43.5%、45.6%,2021年上半年,公司毛利率降至44.0%。而同時期的商湯科技2018年-2020年毛利率分別為56.5%、56.8%、70.6%,2021年上半年更創階段新高,毛利率增至73%。

相比商湯科技逐年上升的毛利率,第四范式毛利率不增反降,是何原因?

AI公司一般有兩種產品交付模式:軟硬件一體交付和軟件交付。采取軟硬件一體的交付方式,硬件可以作為軟件的載體,可以讓客戶更容易接受使用;另一方面,硬件產品收費模式更直接,軟件產品一般收取服務費,客單價相對較低、收款周期較長,而硬件產品可以一次性付費,單價高、回款快。

第四范式這兩種交付模式都有,但軟硬件一體集成交付的客戶占比達到80%。具體來看,第四范式的客戶分為兩種,一種是直簽客戶,是直接購買公司解決方案的終端用戶,即軟件授權,這部分客戶占比約20%左右;另一種是解決方案合作伙伴客戶,為公司解決方案融入其產品以滿足終端用戶特定需求的第三方系統集成商,即軟硬件一體集成,這部分客戶占比約80%。

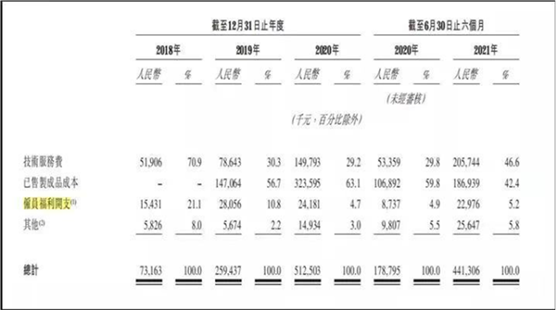

在提供軟硬件一體集成服務的過程中,由于第四范式沒有硬件平臺,因此只能向云服務廠商租賃服務器,再向客戶出售算力配額。此外,公司的供應商還有研發服務供應商,實施服務供應商、服務器供應商等,這部分成本占了支出大頭。

公司的銷售成本主要包括:已售制成品成本,主要指自第三方供應商采購硬件組件的成本;從上表中,可以發現,2021年上半年采購成本占銷售總成本的比重為42.4%,技術服務費,主要指部署解決方案的技術實施成本;這部分占比達到46.6%,兩項費用合計占銷售成本的89%。

而商湯科技整個產品矩陣選擇“輕裝上陣”,以軟件銷售為主,其收入也主要來自軟件銷售,其中包括硬件成本及分包服務費的銷售成本占比較低且逐年下降:2018年至2020年,銷售成本占比為43.5%、43.2%、29.4%。

由此來看,第四范式毛利率較低主要是產品交付模式差異所致,軟硬件一體化為主的交付模式下,第三方采購成本擠占盈利空間

應用開發增速快于先知產品,研發投入不能停

需要指出的是,2021年上半年第四范式營收同比增幅166.9%,公司收入主要來自于“先知”平臺、應用開發及其他服務。

“先知”平臺在經過2019、2020兩年集中放量后,其收入占總營收比重從2018年的4.1%躍升至65.7%,而進入2021年上半年,先知平臺及產品收入比重出現下滑,達47.7%;應用開發及其他服務收入占比升至52.3%,在總收入持續增長的同時,應用開發及其他服務反超先知平臺及產品收入,為公司貢獻更多營收。

在招股書中,第四范式提到:“應用戶要求,我們亦提供應用開發服務,幫助他們根據需求利用先知平臺開發定制化的人工智能應用。我們按個體項目向他們收費,項目定價主要基于相關服務的人力消耗而定。當我們的用戶對人工智能應用的需求隨著業務擴展而增加,他們將繼續采購我們的應用開發服務,使我們能夠持續收取更多服務費。”

從上表述中,我們看到,應用開發及其他服務類似于定制化開發,這部分收入的增多,意味著現有的先知平臺不足以滿足客戶,因此定制化需求增多,從而加重了人力和研發負擔。

當然,AI公司持續不停的投入研發是不可避免的。一是AI算法目前仍處在一個高速更新迭代的過程中,不斷變化是行業特性;二是客戶需求是無止境的且隨著業務發展而轉變。

對第四范式來說,如果把“先知”平臺定義為“工具箱”——內含一攬子工具的通用產品,公司除了要不斷研發迭代“先知”、豐富工具外,在通用工具無法滿足客戶需求的時候,還需要定制研發。雙重研發壓力,使得公司研發投入不斷增長,截至2021年上半年,研發投入占總營收達7成以上。

第四范式融資歷

成立至今,不到6年時間里,第四范式共經歷11輪融資,幾乎是每半年一輪,融資總額70億元。風光無限的融資潮背后,第四范式仍陷于“融資-研發-營銷-虧損-再融資”的循環,投入不斷,盈利無望,是AI企業都在面臨的窘境。

上市是企業發展到一定階段的選擇,假若第四范式成功上市,二級市場能否同一級市場投資機構一樣“容忍”公司的連年虧損?無法為投資者創造價值的AI企業是否會遭遇“用腳投票”?

當股價屢跌不止,公司營收放緩前景無望之際,上市或許就變成了資本擊鼓傳花的游戲。因此,對AI企業來說,上市不是目的,核心還是增強自身造血能力,推動AI大規模商業化落地。

摘自-數據猿

| 上一篇 | 下一篇 |

|---|---|

| 做值錢的公司,還是賺錢的公司? | 重磅!2022年巴菲特股東信全文(完整中英文版... |