“妖鎳”狂飆背后,有色比黃金更避險

時間:22-03-10 來源:英才雜志

“妖鎳”狂飆背后,有色比黃金更避險

當前全球經濟在新冠疫情的沖擊下,面臨著全球通脹和周期性經濟衰退,俄烏沖突無疑更加劇了原本就悲觀的情緒。

俄羅斯作為石油、天然氣、有色金屬等資源出口大國,沖突或導致其可能受到較多的出口制裁、面臨運輸問題甚至可能拒絕出口,因此在資源類供應方面將產生嚴重的影響。正由于這樣的背景,A股有色金屬板塊逆勢上漲,眾多有色金屬現貨價格呈現穩中偏強的高景氣格局。

有色板塊中最亮眼的就是主營稀有輕金屬(鋰、銫、銣)資源開發與利用、固體礦產勘查技術服務和礦權開發的中礦資源(002738.SH),該股年后2月7日開始,進入單邊上漲行情,截止到3月3日收盤,區間漲幅超過70%,在3月1日觸及上市后最高點111.5元/股,市值一度超過350億。

01

俄烏沖突加劇了資源供給緊張

供給緊缺預期帶動了全球期貨板塊的有色金屬價格上漲,截止3月3日,倫敦LME三個月金屬鋁期貨一度上漲至3597美元/噸的歷史高位;LME銅與鋁相關性較高,銅在大漲兩日后再度走強;LME期鎳上漲3.3%,至25925美元/噸,達到了2011年5月以來的最高水平;金屬鋅期貨上漲至3871.50美元/噸,達到2021年10月以來的最高水平。

2021年的通脹預期極大利好了周期板塊,有色金屬更是其中受益者,隨著有色金屬期現貨的單邊上漲,2021年有色金屬板塊上市公司的經營業績集中爆發。近期A股上市公司陸續披露2021年業績預告,其中有色金屬板塊的盛新鋰能、西藏珠峰預報凈利潤預增超2000%,盛屯礦業預增超1000%,持續驗證著有色金屬行業在全球供需關系緊張局面下的業績持續高景氣。

資金面上來看,大批資金正踴躍做多有色金屬板塊。3月2日,有色金屬板塊領漲,板塊榮登A股主力資金凈流入榜第一位。截至當日收盤,主力資金凈流入有色金屬板塊28.80億元。其中,中國鋁業在3月2日獲主力資金凈流入8.71億元,位列全市場第一,當日放量上漲超8%,隨后兩日也呈現多頭趨勢,喜提三連陽。

為什么說俄烏沖突會加劇礦產資源的供給緊張?

首先,俄羅斯是國土面積最大的國家,同時是世界上礦產資源較豐富的國家之一,其擁有世界37%的礦產資源。據數據統計,目前俄羅斯已發現和探明大約2萬多處礦產地(包括石油、天然氣)。在礦產基地結構中,黑色和有色金屬占13%、非金屬礦原料占15%、金剛石和貴金屬占1%。

其次,歐美國家對俄羅斯的金融制裁將導致俄羅斯在出口方面的反制裁,如此來看,單純從石油天然氣的出口削減,就將加劇全球的能源危機,雖然世界已經開始逐步建設發展新能源,但不可否認的是,當前全球仍主要依靠傳統的化石能源。能源危機連帶產業鏈上游的生產和運營的成本增加,傳導至全產業鏈后,加劇了全球的通脹。

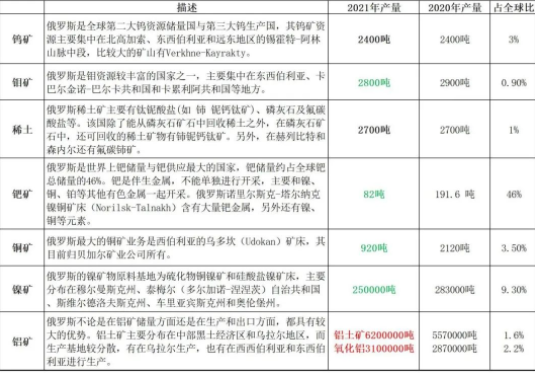

俄羅斯礦產資源一覽表(數據來源:公開資料)

從上表可見,作為礦產資源生產及出口大國,俄羅斯的2021年產量情況可以一定程度上代表全球礦產產量的趨勢,整體確實處于資源供應短缺的狀態,從數據上看除金屬鋁供給正常增長外,其他礦產資源的產量都處于持平甚至下降的情況。

而當前沖突下,是否會加劇礦產資源的產量和輸出將是接下來有色金屬的關鍵支撐。

02

疊加新能源屬性的有色金屬

在“雙碳”的大背景下,新能源和新材料依然是有色板塊的主要需求點,在當前偏緊的供給情況下,中下游強需求會加劇有色金屬的價格上漲,而疊加新能源的有色金屬如:鋰、鋁、鎳、稀土等)將持續保持高景氣,進而利好上市公司的業績預期。

礦產鎳:洛陽鉬業(603993.SH),2021年業績預計實現歸母凈利潤47.04億元到51.23億元,與上年同期相比增加102%到120%,有望創造公司歷史最佳業績。公司擬在印度尼西亞Morowali工業園區建設紅土鎳礦濕法冶煉項目用于生產規模為年產6萬噸鎳金屬量的混合氫氧化鎳鈷(MHP)。華友鈷業(603799.SH)預計2021年度實現歸母扣除非凈利潤在人民幣37.9億元到42.9億元之間,同比增長237.2%-281.7%,公司在印尼控股公司年產4.5萬噸鎳金屬。盛屯礦業(600711.SH),預計2021年實現歸母凈利潤達到11億元到14億元,同比增加1762%到2269%,公司持有華瑋鎳業55%股權,華瑋鎳業持有友山鎳業65%股權。友山鎳業在印度尼西亞緯達貝工業園投建年產3.4萬噸鎳金屬量高冰鎳項目。

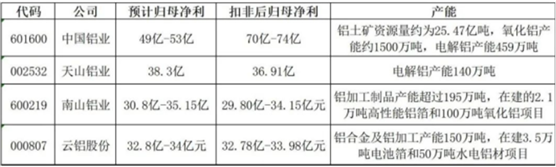

礦產鋁:以中國鋁業(601600.SH)為龍頭,主營是集鋁土礦、氧化鋁、電解鋁、鋁加工一體化的完整產業鏈,公司鋁土礦自給率達到50%以上,目前控制的鋁土礦資源量約為25.47億噸,其中國內鋁土礦資源7.37億噸,約占全國總儲量的42%;國外鋁土礦資源量18.1億噸(以幾內亞博法鋁土礦項目為主)。云鋁股份(000807.SZ)和南山鋁業(600219.SH)業務更偏重于鋁加工制品方向。天山鋁業(002532.SZ)選擇了電解鋁為主業。

金屬鋁板塊公司業績及產能(數據來源:公告)

稀土產業:北方稀土,全球最大的輕稀土產品供應商,背靠包鋼,擁有全球最大的稀土礦白云鄂博礦的獨家開采權,擁有內蒙古地區稀土產品專營權,以輕稀土為主。

五礦稀土,2021年年底南方稀土、中鋁和五礦重組后形成中國稀土集團,是對南方贛州稀土和原中國稀土集團稀土資源的整合,相當于整合了我國的中、重稀土板塊的資源和加工能力,形成背靠贛州豐富的中重稀土資源,依托五礦的稀土采選及加工能力,形成全新的中重稀土板塊龍頭,五礦則作為中國稀土集團的上市公司平臺。最終形成“北輕南重”的稀土產業格局。

廈門鎢業主營鎢鉬(38.72%)、稀土(16.23%)和鋰離子電池材料(44.47%)三大核心業務,鎢鉬行業是目前世界上最大的鎢冶煉產品加工企業之一及最大的鎢粉生產基地,擁有完整產業鏈。從企業規模來看,廈門鎢業僅次于北方稀土和五礦稀土,排在第三位,稀土板塊地位較強。

總結來看,以上列舉的有色金屬板塊的上市公司之所以景氣度高的主要原因在于“強需求和弱供給”,相比而言貴金屬中的黃金,雖然避險屬性較強,即使短期會形成需求,但總體供給和需求端并沒有明顯的差距,這樣短期金價的上漲無法刺激到上市公司的業績增長,因此中長期黃金板塊表現將完全不及有色板塊。

摘自-英才雜志

| 上一篇 | 下一篇 |

|---|---|

| 一場教科書式的資本獵殺 | 中金:中概“東歸”及對港股流動性影響 |