港股的估值真的那么便宜嗎?

時間:22-03-24 來源:滄海一土狗

港股的估值真的那么便宜嗎?

引子

一提到港股,不少人的印象就是便宜,這種印象來自于不少AH兩地上市股票的價差。

以工商銀行為例,截至2022年3月18日收盤,其A股的PB為0.58,H股的PB為0.44,H股的估值比A股便宜了24%。

關于這個價差,有各種各樣的說法。有的人說,這反映了A股和港股流動性的差異,A股流動性更好;也有人說,這反映了A股和港股不同的稅收政策。

總之,大家吵了半天也吵不出個所以然。

但這并不妨礙大家形成一種共識:港股的低估值不合理,我們去抄底它們,就能占到估值的便宜。

俄烏事件的壓力測試

近一個月來,最大的變量是2022年2月24日爆發的俄烏事件,這導致了恒生指數從2月24日到3月15日之間跌了22.17%。

事實上,從美國政府反復提醒大家俄羅斯要入侵烏克蘭開始,港股就開始有所反饋了。

美國總統拜登在2月18日回答媒體記者提問時說,他確信俄羅斯總統普京“已作出(入侵烏克蘭的)決定”,這一判斷基于美方“情報能力”。

恒生指數從2月18日到2月23日下跌了4.57%。

所以說,恒生指數一直在亦步亦趨地反饋地緣政治風險。

從拜登的警告到俄烏事件爆發,再到西方各國制裁俄羅斯,再到金融穩定委表態之后的大反轉。

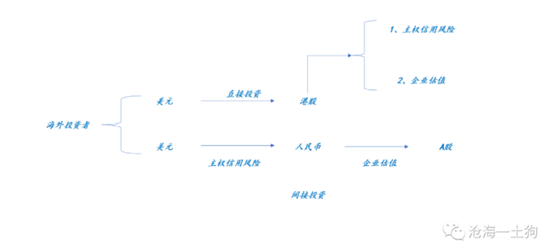

那么,為什么港股會反饋地緣政治風險呢?這是因為,港股的公司是中國公司,計價貨幣卻是美元(ps:港幣跟美元是強掛鉤的)。

不同的立場,不同的觀點

作為內地投資者,很難察覺這種制度安排的微妙之處。

那么,我們先轉換一下身份,假裝自己是一個美國投資者。

美國投資者投資內地的企業有兩種不同的方式:1、買港股或中概股;2、換匯進來買A股。

表面上看,這兩種投資方式的差異僅僅在于這個企業到底在哪里上市。實際上,并非如此,他們最核心的差異在于,主權信用風險的嵌入方式。

對美國投資者而言,港股的估值是個混合估值,它既包含了主權信用風險,還包含了企業的估值。A股的估值則是一個很純粹的企業估值,主權信用風險被人民幣承擔了。

所以,對美國投資者而言,港股的估值就應該比A股便宜,因為嵌入了主權信用風險。

這也就不難解釋,為什么港股會反饋地緣政治風險,會亦步亦趨地跟著俄烏事件演化。

當俄羅斯被西方國家制裁之后,所有的海外投資者都會把目光轉向中美關系。在這個高階問題沒有搞清楚之前,大家不敢貿然下手。

這種情緒的傳染類似于信用風險的傳染,當年永煤出現問題的時候,其他煤炭企業的估值也大幅承壓,需要領導出來站臺;恒大出現問題的時候,其他房企的估值也快速下跌。

但是,內地投資者很難用外國人的視角想問題。首先,我們天然地被綁定在這艘大船上,一榮俱榮一損俱損,沒什么好討論的;其次,我們真心覺得中國發展勢頭很好,這有什么好質疑的呢?所以,我們有意無意地把主權信用風險&地緣政治風險給漏掉了。

從外國投資者眼里,主權信用風險必須考慮,港股的估值一定要比A股低一些;但對于無視國別風險的內地投資者來說,也一定會覺得,同樣是國內的優秀企業,港股給的估值好便宜啊。

這就是不同立場,所造成的不同觀點。

低階視角和高階視角

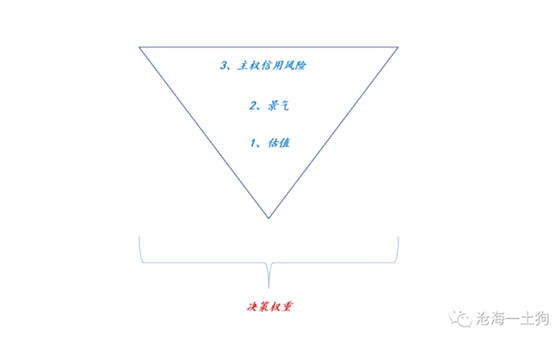

在《如何正確看待銀行股的估值邏輯——信用風險的視角》一文中,我們強調過,估值、景氣、信用風險是三個層次的東西,估值處于最低階。單純看著估值便宜去投資很不可取。

基于便宜去買東西之前,要思考清楚兩個更高階的問題:

1、信用風險是否會有問題?

2、景氣是否會回歸?

對于跨國別的投資也存在類似的問題,主權信用風險的層級最高,其次是景氣,最后才是估值。

合理的決策體系應該給高階變量以更高的決策權重。

事實上,市場也是按照下圖的決策金字塔給標的定價的。

定價權爭奪的問題

對于港股的低估值,很多內資投資者并不服氣。

他們有這樣一個推理:香港市場是一個外資主導的市場,所以,定價權在海外投資者手里,定價模式也會按照外資視角來;但是,如果內資大規模涌入港股,搶過定價權,定價模式就會按照內資視角來。

理想很美好,但這實際上是一種不切實際的幻想。

即便是港股里都剩下了內資機構,最終大家也會按照當下的游戲規則來。

這是為什么呢?因為不按照現有規則玩會留下巨大的套利空間。

表面上看,港股的問題是一個內資外資爭奪定價權的問題,本質上卻是一個套利方向的問題——內資想的是從低階向高階套利。

但是,能獲利的套利,只存在于高階向低階的套利,不存在于從低階向高階的套利。

以盧布和人民幣貨幣市場套利為例:俄烏事件之后,俄羅斯銀行間的隔夜利率飆升到了20%,人民幣的隔夜利率在2%,2和20之間有巨大的利差,存在了巨大的低階套利機會。

表面上來看,把一筆人民幣資金換匯成盧布,到俄羅斯的銀行間滾一年隔夜,看起來能掙18%,是一個很完美的套利生意。

但是,這只是基于低階邏輯的想法,它忽略了巨大的主權信用風險溢價。這18%能不能掙到取決于盧布的匯率,如果盧布再貶值18%,那相當于白干。

亢奮的民族情緒能對抗冰冷的利益計算嗎?再假設一個生活在俄羅斯的俄羅斯人,他有一筆巨大的人民幣存款,他熱愛自己的祖國,覺得20%的定價是不合理的,所以,他決定出售一個互換:2%的人民幣回購對10%的盧布回購。

我們不難想象其后果:巨大的套利盤會迅速地把他這筆人民幣資金一搶而空。最后,俄羅斯的銀行間隔夜利率還是20%。

所以,基于低階邏輯的套利行為總是危險的,容易被高階的風險揍得體無完膚。

不幸的是,人們往往只容易看到低階的機會和風險。

結束語

事實上,在中美貿易摩擦期間,港股已經定價了一輪高階風險,

之所以那一輪感受不強烈,是因為當時a股也很差,港股并沒有像這一輪那樣展現出了異乎尋常的波動。

但是,對于掌握定價權的外國投資者而言,那一次他們已經交易了一輪地緣政治邏輯,這一次他們又依葫蘆畫瓢。

內地投資者不能被立場遮蔽了雙眼,過于盲目,只看到了港股的估值便宜,沒有看到其內嵌的地緣政治風險折價。

所以,買港股或中概股至少買了兩樣東西:

1、中美關系;

2、行業或企業的景氣;

幸運的是,昨晚中美元首已經通過電話,加之俄烏事件似乎已經接近尾聲,大概率這一次風波已經結束了。

這一次的巨大震蕩幫我們徹底地探明了港股的深層次定價機制到底是什么——中美關系和中美分歧。抄底港股和中概股實際上是在抄中美分歧的底。

說實話,市場真的很有效。

摘自-滄海一土狗

| 上一篇 | 下一篇 |

|---|---|

| 再三折戟資本市場,喜馬拉雅只有故事? | 紅杉中國的醫療投資邏輯 |