中國saas第一股有贊市值最高下跌96%,SaaS 還值得投資嗎?

時間:22-04-12 來源:東哥解讀電商

中國saas第一股有贊市值最高下跌96%,SaaS

還值得投資嗎?

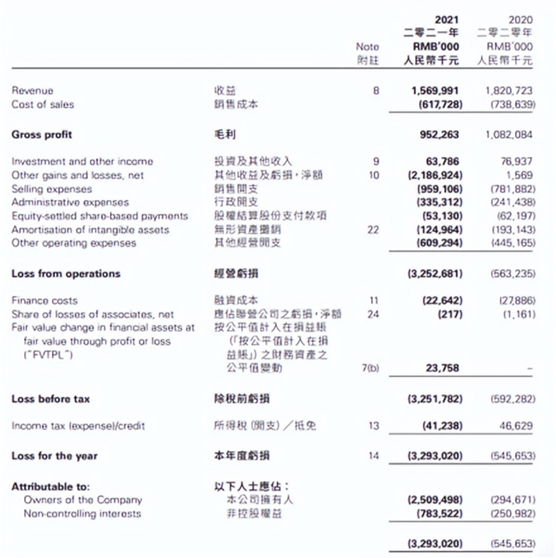

3月29日晚間,中國有贊發布了2021年全年業績公告。有贊全年營收15.7億元,同比下滑13.8%。

4月1日有贊報收0.16港元,同比下滑3.09%。有贊市值自去年2月達到高點后呈現下跌趨勢,目前市值為僅29.84億港元,距離最高點跌幅超過96%。

01

業績一覽

2021年有贊營收15.7億元,同比下滑13.8%。

其中訂閱解決方案實現營收9.74億元,占比62%,同比下滑7.1%,財報稱主要是云服務費減少所致。商家解決方案5.85億元,同比下滑22.8%,主要是杭州有贊公司的交易服務停止;其他0.11億元,同比下滑25.3%,主要是5月停止餐飲交易服務導致。

銷售成本共計6.18億元,同比下滑16.4%。結轉毛利潤為9.5億元,毛利率為60.7%。2020年毛利率為59.4%。

其中,人工開支1.74億元,同比增長10.7%;服務器及SMS成本1.11億元,同比增長4.7%;交易成本2.34億元,同比下降44.6%;銷售貨品成本0.07億元,同比下滑4.9%;使用權資產及折舊0.07億元,同比上漲1.4%;技術服務開支0.22億元,同比增長101.7%。訂約客戶服務開支0.07億元;稅費及附加0.08億元;保險費成本0.22億元;其他0.25億元。

最終結轉本年度虧損為32.93億元。經調整年度非香港財務報告準則虧損9.04億元,虧損率為57.6%。2020年經調整年度非香港財務報告準則下的虧損為3.04億元,虧損率為16.7%。

02

營收下滑13.8%,快手斷鏈影響最大

有贊的營收分為三個部分,訂閱解決方案、商家解決方案和其他。但在2021年度,三項營收均出現下滑。商家解決方案同比下滑22.8%帶來影響最大。其次是占比62%的訂閱服務解決方案下滑7.1%。

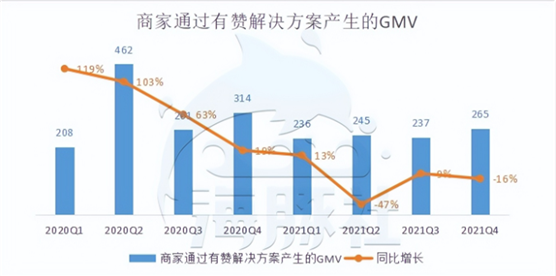

有贊此前的營收過度依賴快手。根據浦銀國際、光大證券研報數據,2019年四季度到2020年一季度,來自快手平臺的GMV占中國有贊總GMV的40%。在疫情期間,出行收到限制,也帶動了電商的發展。有贊作為電商平臺的服務商,也吃到了行業紅利。

但迫于增長壓力,快手也要打造電商閉環,切斷外鏈直接導致有贊的營收下降。在2021年Q1和2021Q2快手財報中披露來自快手小店的交易額占比分別為53%和66%;而在2021年,這一占比顯著提高,Q1、Q2快手小店占比分別為85%、91%。到年底,占比已經達到98.8%,快手已經基本不依靠有贊等公司的外鏈。

快手逐漸建立自己的電商閉環,也就逐漸導致了有贊的GMV下滑和商家的出走。

03

費用上升導致虧損加大,有贊裁員節流

營收下滑的同時,有贊2021年的總費用不降反升。2021年有贊的經營虧損擴大到32.5億元。經調整后的凈虧損也達到9.04億元,虧損率為57.6%。

在不考慮巨額商譽減值損失和其他收益及虧損凈額下,我們看到的是銷售開支9.6億元,占總營收比例由去年的43%提升至61%;快手的流失也導致有贊需要更多的營銷推廣和銷售團隊來去開拓新的客戶,帶動了營銷費用的上漲。

行政開支3.4億元,占總營收比例由去年的13%上漲至21%;其他經營開支(包含研發投入)花費了6.1億元,占總營收比例由24%提升到39%。

成本費用的開銷沒有帶來相應的增長,同時現金流也有所收窄。2021年有贊經營活動產生的凈現金流為負值,為6.9億元,而去年同期為正值1.4億元。而年底有贊賬上的現金及現金等價物僅為7.1億元。如果按照現在的模式運營,有贊將可能入不敷出。

有贊也開始進行節流,在三月開始了裁員,整體的優化比例在20%左右。

截至2021年底,有贊員工共計4494人,其中銷售及營銷人員占比42%,研發及產品人員占比,研發及產品人員占比37%,研發及產品人員占比37%,服務運營人員占比15%,職能及管理人員占比6%。

04

有贊和微盟對比,微盟為什么高速增長

在有贊發布財報之前,微盟也發出了全年的業績公告。

微盟2021年實現營收26.9億元,同比增長36.4%。其中,訂閱解決方案實現收入11.9億元,同比增長91%;商家解決方案實現收入7.8億元,同比增長47.5%;數字媒介(廣告)7.2億元,同比下滑12.1%。

不同于有贊,微盟在訂閱解決方案和商家解決方案上實現了增長。主要原因是微盟是以微信生態為主體,而有贊2021年更加依賴快手。快手斷鏈并沒有影響到微盟。同時在電商行業進入存量競爭時期,新零售也成為有贊和微盟新的發力方向。但兩者策略不同。

微盟在去年的策略主要集中于大客化、生態化、國際化。在2020年逐漸收購了海鼎和向心云兩家公司來逐漸布局零售業務。在大客化方面,和多個客戶合作,產品的均價上升。訂閱解決方案每用戶的平均收益提升58%至11553元;而商家解決方案每用戶收益也提升至13454元。

有贊在2021年也推出了旺小店為零售商家服務,但主要服務于低線城市的零售商家,包含水果生鮮、超市、母嬰店在內的零售商家,以及輕餐茶飲、蛋糕烘焙商家等。主要是疫情之初,線下零售商店開業減少,通過有贊搭建線上商城可以有效的彌補不能開業的損失。但隨著疫情的過去,零售商家也重新回到線下,導致有贊商家流失率相對較高。

有贊創始人白鴉也在業績復盤中表示,“疫情之初快速使用有贊的門店商家們同時遇到了各種經營窘境,一方面由于門店客流下降不得不極速縮減規模甚至閉店,另一方面他們中大部分并沒有真正具備線上私域運營的團隊和運營能力,且短期內我們的服務運營能力構建的速度并不能幫助到他們所有人。這些一起拖累了2021年我們整體的商家續費率。”

而大客戶的策略相對穩定,也會有專門的團隊進行運營,微盟的流失率相對較小。

05

結尾

快手斷鏈直接影響了有贊的營收。不考慮快手,財報顯示,有贊在快手之外的其他渠道GMV占比達到87%,同比增長了30%。有贊表示,已基本消化快手流失帶來的影響。有贊也在與其他平臺尋求合作,例如小紅書。但不知道小紅書的商業模式成熟之后,會不會成為下一個快手,進行斷鏈。有贊作為偏向于工具化的產品,也需要重新找到新的價值驅動。

不考慮業務原因,有贊的估值較低,也受整個港股市場交易不活躍,整體估值較低拖累。有贊的估值較低,也會影響資本市場對saas公司的態度,進而影響公司的估值和融資情況。

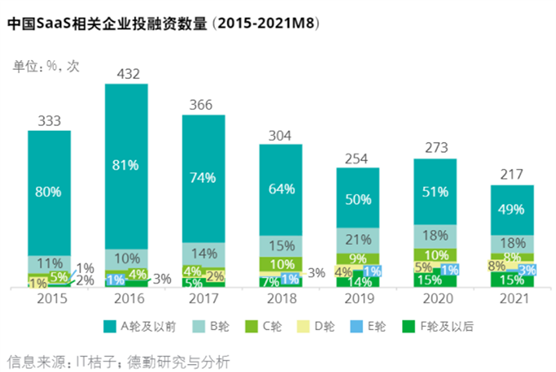

根據德勤研究分析顯示,中國SAAS相關的企業投融資數量在近幾年明顯降低,并且A輪及以前的融資大幅減少。投資機構更偏向于成熟的saas企業。

以專注于HR的SaaS公司北森為例,在去年5月獲得融資后估值20億美金。北森年營收5億仍然虧損,今年1月提交港股上市申請。在有贊市值暴跌以及港股市場的影響下,北森的市值面臨下降的壓力。

摘自-東哥解讀電商

| 上一篇 | 下一篇 |

|---|---|

| 海天味業后知后覺 | 華為兩周投了兩個中科院團隊,估值 漲了800%... |