四大頂流發聲!葛蘭:堅守最優秀的公司!周蔚文:對未來不悲觀!傅鵬博:市場誤殺時加大配置! 楊銳文:抗拒內心的恐懼!

時間:22-04-26 來源:證券時報

四大頂流發聲!葛蘭:堅守最優秀的公司!周蔚文:對未來不悲觀!傅鵬博:市場誤殺時加大配置!

楊銳文:抗拒內心的恐懼!

又有多位“頂流”明星基金經理公布一季報,葛蘭、周蔚文、傅鵬博、楊銳文重磅發聲。

他們四人管理主動權益基金規模至少也有300億級,其中葛蘭管理規模超過900億,四人合計2022年一季度末管理約2300億。

葛蘭稱,風控的核心是要盡量避免永久性損失,這要求我們仔細甄選企業,堅守最優質的公司。傅鵬博表示,二季度在動態調整組合的過程中,將對公司估值和增長確定性做更加審慎的評估,并在備選標的被市場“誤殺”時加大配置。

葛蘭:甄選企業,堅守最優質的公司

中歐基金葛蘭是備受投資者關注的一位基金經理,“蘭蘭”成為基民對她的稱呼。剛剛披露的季報也顯示出她一季度投資情況。

在葛蘭管理的中歐醫療健康混合基金季報中,她寫道,今年一季度醫藥板塊內部熱點快速輪動,我們仍將堅持以企業的長期投資價值為投資導向。

在基金操作層面,葛蘭仍嚴格按照其投資框架進行個股選擇,在長期看好的核心創新藥、創新器械,創新產業鏈,醫療服務以及消費性醫療等方向進行了著重布局。

從中歐醫療健康基金的一季度末持倉情況看,基本保持了中性倉位水平。數據顯示,一季度末該基金股票市值占基金資產凈值比例為82.08%,和去年底的83.9%差距不大。

在倉位變動不大的情況下,葛蘭更多是通過調整持倉來應對一季度市場的震蕩。從中歐醫療健康前十大重倉股來看,持有比例較高的是藥明康德、愛爾眼科、凱萊英、邁瑞醫療、泰格醫藥等。而相較去年底,智飛生物新進入前十大重倉股之列,九州藥業退出前十大重倉股之列。

談到醫藥領域,葛蘭在季報中還表示,2022年一季度疫情的持續反復、全球資本市場流動性預期以及國內宏觀環境等復雜的變化,市場情緒敏感度相對放大,對整個板塊造成一定擾動。

回歸基本面,葛蘭指出,“行業總體仍保持了較強的韌性,疫情對于部分行業造成了一定的擾動,但中長期來看,我們認為優秀的公司仍將會從波動中重新恢復到增長的趨勢中。政策方面,市場對于政策相關的信息極度敏感,但我們認為政策總體延續了穩健、積極的趨勢,引導行業向有真正創新、有臨床價值、提供高性價比產品及服務轉變的導向沒有變化。”

展望未來,葛蘭表示,創新相關的市場還遠未觸及國內市場的天花板,海外市場也在逐步蓄力中。具體到公司層面,企業轉型創新的趨勢仍在延續,創新藥臨床申請數量逐年創出新高。創新質量方面,近幾年整體研發管線布局更加理性,資源向差異化方向傾斜,甚至有全球競爭力的創新品種誕生。從早期臨床管線來看,一方面跟隨海外最新技術的相關分子快速涌現,另一方面品種布局更加的多樣化,而這些變化都有望促進創新的長期景氣度得到維持。隨著海外臨床的逐步推進,預計我國創新產品也將在海外逐步進入收獲期。與此同時,國內的創新藥服務企業也逐步形成了有全球競爭力的產業集群,在部分細分領域達到了全球領先的水平,此外,相關服務商的競爭力更多的體現在平臺的技術和管理能力,龍頭企業的市占率大概率仍將持續提升,保持其較高的景氣度。此外,伴隨我國居民人均收入及認知水平快速提升,醫療服務以及消費性醫療的需求仍在快速增長且未得到充分滿足,未來空間依然巨大。

整體而言,葛蘭強調依然看好醫藥生物板塊的中長期投資機會,但短期市場波動難以避免,將繼續努力為持有人創造長期投資回報。

值得注意的是,根據季報顯示,中歐基金已于1月27日至2月11日,分批申購合計超過970萬份中歐醫療健康基金。中歐基金于1月27日申購約1,270萬份中歐醫療創新基金,兩只基金合計交易金額逾5000萬元。

此外,葛蘭在中歐在明睿新起點的一季報中寫道,由于過去幾年累積漲幅過大,估值相對偏高,不少優質成長股出現大幅波動和回撤,市場風格快速輪動;而我們一如既往的選擇堅守優質成長公司,長期陪伴,忽略短期難以把握的估值波動,力爭中長期賺認知內業績增長的錢。

基本面方面,我們依然中長線看好本輪科技創新周期,我國相應各個領域產業中長期將發生深刻變化。市場方面,我們認為短期的風格變化不可避免也難以預測,但經過一年多較大幅度的調整,不少優質成長股估值已經處于歷史底部,安全性較高,中長期空間確定性高。

我們把風險分為永久性損失和暫時性調整兩大類,我們認為風控的核心是要盡量避免永久性損失,這要求我們仔細甄選企業,堅守最優質的公司。回溯股票市場長牛個股以及回顧我們在過去幾年投資中所面臨的市場大幅調整的考驗,通過深度基本面研究,聚焦核心優質成長個股,避免永久性損失,是做好長期業績的有效策略。

周蔚文:尋找兩類投資機會

作為行業為數不多的投資年限超15年的老將,中歐周蔚文備受市場關注。

在周蔚文管理的中歐新藍籌,也保持一個中性的倉位水平。

中歐新藍籌一季報顯示,該基金一季末持倉較為分散,前十大重倉股單只個股的持有比例在2%~4%左右。其中重點持有寧波銀行、法拉電子、牧原股份、貴州茅臺等。

相較去年底,周蔚文管理的中歐新藍籌前十大重倉股也有不少變化,其中法拉電子、牧原股份、立訊精密、中遠海能新進前十大重倉股之列,而瀘州老窖、宋城演藝、福耀玻璃、恒力石化退出前十大重倉股。

周蔚文表示,未來將沿著“好行業選Alpha,困境反轉行業選Beta”的主線尋找兩類投資機會。

如何適應估值和宏觀環境的調整?周蔚文認為,估值維度就是要消化之前股價的漲幅,讓股價長期趨勢與基本面長期趨勢基本一致;宏觀環境上是要適應從過去低利率、寬流動性的貨幣環境轉變為流動性收緊、利率上升的國際環境。與此同時,美國貨幣政策的轉向將影響全球流動性進而對全球資本市場產生影響,而疫情的控制、地產的恢復、中美關系等也影響著市場對未來的預期。

“市場經過調整后,對未來不悲觀。”周蔚文在一季報中分析了三點主要原因。第一,相當一部分賽道標的調整已基本完成,泡沫已很小。第二,過去兩三年不少板塊優秀公司股價上漲很少,行業景氣見底后將迎來好轉,逐步出現投資機會。第三,雖然全球面臨流動性收緊的局面,但我國央行此前的政策更具前瞻性,貨幣政策還有寬松的空間,是相對有利的。

基于此,周蔚文表示將沿著“好行業選Alpha,困境反轉行業選Beta”的主線尋找兩類投資機會。第一類是未來多年景氣持續向好的行業,例如新能源、光伏、軍工等行業,這些行業大部分估值不低,但其中細分板塊的基本面將出現分化,該基金將挑選基本面發生積極變化的細分板塊進行配置。第二類是困境反轉行業,這些行業股價處于低位,短期經營有不確定性,但以兩年左右的維度看,大概率經營會恢復正常,甚至比歷史上景氣年份好很多,代表行業有養殖、餐飲旅游、傳媒、地產等。

不斷反思和總結

傅鵬博增加疫苗相關板塊配置

A股年初以來的劇烈調整,拖累權益基金年內業績表現,面對基金凈值出現的回撤,大佬們也在不斷地反思和總結。

由明星基金經理傅鵬博、朱璘共同管理的睿遠成長價值在最新披露的季報中首先回顧了一季度的市場走勢:年初以來,疫情使得國內經濟面臨著物流運輸,生產組織等方面的巨大壓力。中短期,企業收入和盈利增長表現不佳或是預期之內,同時在美聯儲加快縮表和升息的背景下,市場流動性或將逐步趨緊,“分子分母”同時面對雙重壓力。一季度,國內市場表現非常差,除了資源品如煤炭板塊,以及地產板塊外,整體跌幅較大。其中估值較高的板塊如創業板指數跌幅幾乎接近了2018年全年的跌幅。

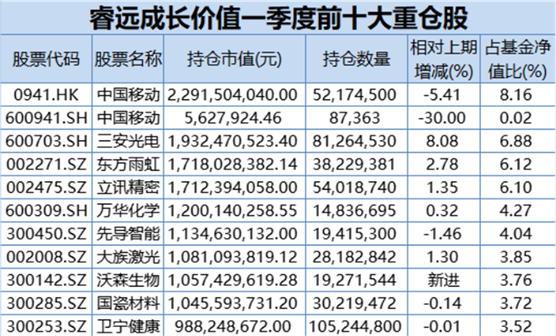

傅鵬博稱,一季度,本基金保持較高倉位的運作,凈值出現了較大的回撤,對此,我們也在不斷反思和總結。我們對上一季度配置中的重點公司做了調整,增加了和疫苗板塊相關的沃森生物,加大了對中國移動的配置,后者較為穩定的分紅,為持有提供了較好的安全邊際。從行業分布看,組合重點配置了TMT、化工、新能源設備和建材等板塊。

一季報顯示,截至一季度末,睿遠成長價值混合基金股票倉位為92.35%,繼續維持90%以上倉位運作。從重倉股情況看,前十大重倉股基本保持穩定,中國移動取代三安光電,晉升睿遠成長價值第一大重倉股,三安光電、東方雨虹分列第二、第三大重倉股。與此同時,睿遠成長價值在一季度大舉建倉沃森生物,期末持有市值超過10億元,沃森生物也首次進入睿遠成長價值前十大重倉股,吉利汽車退出前十大重倉股名單。

展望二季度,傅鵬博表示,在動態調整組合的過程中,將對公司估值和增長確定性做更加審慎的評估,以期控制好凈值的波動。結合上市公司2021年年報和2022年一季報,我們將繼續挖掘新的投資機會,剔除經營情況和預想不符合的公司,并在備選標的被市場“誤殺”時加大配置。

楊銳文4000字長文:

應該抗拒內心的恐懼,堅持必要的堅持

景順長城基金經理楊銳文是市場上知名度較高的成長股選手,他坦言所管理的景順長城優選混合基金在今年一季度創出成立以來最大的單季度回撤,給持有人帶來一定的虧損,深感抱歉。

盡管市場下跌的過程充滿艱難與痛苦,他仍會堅持自己的選擇和風格,不斷優化和改進持倉組合,始終堅持投資于符合產業趨勢的真正的成長股。

從一季報披露的前十大重倉股情況看,楊銳文持倉依然以科技成長為主,并在科創板優質個股回調的過程中大幅加倉。

科創板上市的掃地機器人龍頭——石頭科技取代視源股份,晉升其第一大重倉股,同樣是在科創板上市的九號公司、晶晨股份、金山辦公也新進景順長城優選混合的前十大重倉股,欣旺達、紫光國微、江淮汽車退出前十大重倉股。

最近一年,楊銳文每次均會在基金季報、年報用大篇幅的筆墨闡述自己對市場的所思所想,也詳細講解了自己看好的包括自主可控、科技、新能源汽車在內幾大板塊的投資邏輯。

本次一季報,楊銳文繼續奉上了超4000字的“長文”。

他在季報中首先對基金凈值回撤給持有人帶來的虧損表示道歉。他稱,本季度,本基金跑輸了基準,并錄得本基金成立以來最大的單季度回撤。除了周期類和低估值類的個股之外,無論是成長類還是消費類,跌幅都相差不大。本季度,我們組合持股依然以成長股為主,回撤均不小,因此,本基金給持有人帶來一定的虧損,我們深感抱歉。

盡管當前市場表現依然很萎靡,但是,我們現在信心是更充足的。從本人當基金經理以來,經歷了 2015-2016年的三輪股災、2018 年的暴跌,幾乎每年都會經歷將近 20%幅度的市場回撤,每次到那種跌到市場自我懷疑的時候,這個市場就見底了。盡管很多人很悲觀,當前市場也很萎靡,但是,我們對我們投資的方向與組合依然充滿信心。我們依然堅持投資具有偉大前景的新興產業企業,并伴隨他們的成長,而不是趨勢增強、尋求市場熱點。我們相信未來的勝者一定是不斷高強度投入的企業。盡管這些企業不一定是當前的焦點,但是,我們相信厚積薄發才能換取長期的發展。盡管這個過程充滿艱難與痛苦,我們仍會堅持我們的選擇和風格,我們也會不斷優化和改進我們的持倉組合。本基金始終堅持投資于符合產業趨勢的真正的成長股,基金倉位處于基金合同規定倉位限制中的高倉位(75%-78%)。

他還分析了今年市場持續下跌的幾大因素,“我們去年年報對今年市場是謹慎樂觀的,但是,今年開年的走勢是徹底打了我們的臉。為什么會出現這樣的誤判?我們過去曾經說過,可預知的風險并不是風險,不可預知的風險才是真正的風險。”

楊銳文指出,今年以來,市場出現了三個難以預知的風險:

1、俄烏戰爭的發生以及引發的一系列沖擊;

2、奧密克戎疫情多點爆發,傳播速度和沖擊程度均超出預期;

3、過去的一些政策出現了“非意圖后果”,一定程度上阻礙了信用擴張,影響了投資者信心。

他表示,前期,市場的大幅下跌主要是這三個因素引發的,但是,我們今天看到了越來越多積極的信號。其中,金融委于 3 月 16 日就開會針對相關政策和穩定預期的問題進行一系列的具體部署,我們也看到了負面政策逐步調整,相信不久的將來,信用擴張的阻礙都會被清除。至于疫情的影響,政府也在動態調整政策以平衡經濟與控制疫情之間的關系。俄烏戰爭對市場情緒的最大沖擊也已經過去,考慮到每天戰爭狀態的物質消耗,持久戰的概率并不太大,停戰也是隨時可能發生的。我們可以看到每一點因素都在改善,投資其實更多是看預期。盡管現在似乎有各種各樣的風險,但是,如果市場認為未來會好,市場就會上漲。在這個時候,我們更應該抗拒內心的恐懼,審視自身組合的內在邏輯,堅持必要的堅持。

談及未來的投資機會,楊銳文認為上半年是周期類占優,下半年是科技成長類占優。“以有色、煤炭為代表的資源股和以地產、基建為代表的穩增長個股,大概率是上半年的投資主軸,在一季度的行情也充分表露無遺。我們并不傾向于現階段介入相關板塊,主要是我們無法衡量這些機會的空間和高度。盡管科技成長類的機會表現相對萎靡,但是,我們深信這些是未來,隨著過度悲觀的風險偏好修復,這些板塊也會出現估值修復的機會。對于這些機會,我們認為市場高估了短期的風險,低估了長期的空間與機會。因此,我們的布局上依然以科技成長為主,并且,這次科技成長的領軍方向將會以半導體、新材料、軟件等為代表的自主可控為主。”

他未來繼續長期看好三大投資方向:

一是自主可控,俄烏戰爭爆發之后,俄羅斯遭受了前所未有的制裁,這將會更堅定我們大力推動自主可控的決心。自主可控有很多層面,我們主要是分析工業及信息產業層面的自主可控,包括芯片、軟件、新材料等。

二是科技品牌產品,基金組合在一季度增加了以掃地機器人、短途出行工具、投影儀為代表的科技品牌產品的持倉。

三是電動智能汽車,受原材料價格上漲影響,車企面臨巨大的成本壓力,后面會看到新能源汽車產業的景氣度下行,這個周期可能會長達半年到一年。但是,這對新能源汽車產業并不是壞事,過去的超高增速本就不是常態,產業鏈的某些環節也需要時間來緩解供需矛盾。對于行業基金或指數,前期下跌已經反映了部分預期,未來產業的調整或者景氣度的下行不代表股票會調整,畢竟股票是提前反映預期的,在這個階段更需要我們努力甄別機會和風險,更考驗我們尋找 alpha 的能力。

對于未來市場楊銳文并不悲觀,他在一季報的結語中稱,“盡管過去一個季度市場表現很糟糕,市場及基民的情緒都進入冰點,我們的基金也表現不佳,但是,我們此刻的確是很樂觀的,我們認為風險已經體現在過去,機會呈現在未來。我相信,只要堅守在正確的產業方向和優秀的企業上,期望基金終將會給投資者豐厚的回報。”

摘自-證券時報

| 上一篇 | 下一篇 |

|---|---|

| 任澤平:當前經濟形勢的四個關鍵性問題 | 光源資本薛敏:元宇宙投資的五個維度和一個邏... |