鋰礦的冰與火之歌

時間:22-08-02 來源:阿爾法工廠研究院

鋰礦的冰與火之歌

導(dǎo)語:新能源是改變?nèi)蚋窬趾湍茉葱蝿莸陌倌晡匆姶筅厔荩谮厔莸某跗冢囎鳛槠渲械暮诵膽?zhàn)略資源,不太可能成為普通的周期金屬。

鋰礦,新能源時代的戰(zhàn)略資源——“白色石油”,見證了史無前例的價格暴漲與利潤爆炸、股價暴漲與暴跌、周期與成長的爭議,見證了機(jī)構(gòu)和散戶的預(yù)期內(nèi)卷,也見證了眼前的茍且與遠(yuǎn)方的詩歌、一畝三分地與產(chǎn)業(yè)鏈安全的格局之辨。

對鋰礦的觀點(diǎn)分歧之大,堪稱四大周期分歧(海運(yùn)、稀土、磷化工、鋰礦)之首。

冰與火一樣的強(qiáng)烈反差,不僅體現(xiàn)在對股價看多看空上,更現(xiàn)在價格的不斷突破、利潤的不斷新高和股價的跌跌不休、預(yù)期價格和預(yù)期利潤可能暴跌上,并因此形成了巨大的剪刀差上。

先來看市場上幾乎從未有過的鋰礦價格和股價走勢的剪刀差。

01

價格與股價走勢的剪刀差

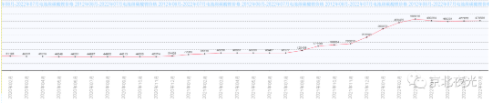

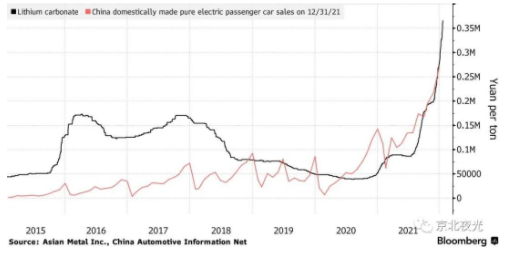

這是最近2年的碳酸鋰價格走勢圖:

一年10倍的價格漲幅,連巔峰期的房地產(chǎn)、稀土都要望塵莫及。

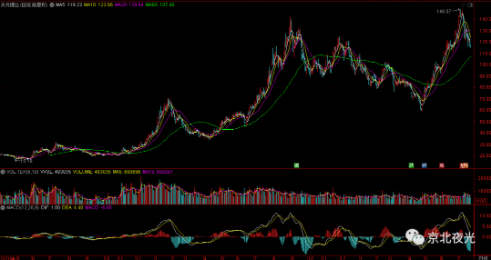

這是天齊鋰業(yè)(SZ:002466)最近2年的股價走勢圖:

一年7倍的漲幅,在A股可能并不那么突出,但是整個鋰礦板塊平均都接近這個漲幅是非常少見的。

乍看之下,也沒什么:哪個股票只漲不跌?哪個股票漲10倍后不調(diào)整不腰斬的?

大家的爭議之處,在于見頂?shù)臅r間點(diǎn)、調(diào)整的時長和幅度 與 鋰礦鋰鹽的價格、鋰礦公司的業(yè)績之間的對比。

價格代表利潤,股價代表估值。

就以天齊鋰業(yè)為例,來看這個奇怪的價格、利潤與股價走勢剪刀差。

02

以天齊鋰業(yè)為例,歷史并未重演

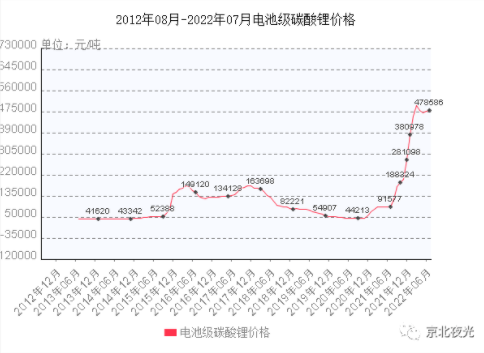

下面是10年來碳酸鋰價格走勢圖:

這是天齊鋰業(yè)最近10年的股價走勢圖:

上一輪景氣周期中,碳酸鋰的價格在2017年9月首次站上頂部區(qū)間(15萬)后,天齊鋰業(yè)的股價就達(dá)到了高點(diǎn)60元。

天齊鋰業(yè)的盈利峰值是在持續(xù)16個季度盈利上升后的2018年1季度--扣非凈利潤6.93億元,碳酸鋰的價格拐點(diǎn)是在2018年4月。此后利潤持續(xù)下降,并在20219年三季度開始持續(xù)虧損8個季度。

如果認(rèn)為這是機(jī)構(gòu)主導(dǎo),好像機(jī)構(gòu)確實(shí)打了半年的提前量,預(yù)期了半年后價格和利潤的下滑。

2021年9月價格走到16萬是個關(guān)鍵點(diǎn),16萬已經(jīng)超過上輪高點(diǎn),機(jī)構(gòu)認(rèn)為是頂部區(qū)域。上一輪就是在這個區(qū)域橫盤6-7個月之后掉頭向下。

機(jī)構(gòu)對歷史很熟悉,各種分析統(tǒng)計數(shù)字自然也了然于胸,以史為鑒,高價必然不可持續(xù)。于是判斷價格頂部自然已經(jīng)到來,未來的業(yè)績天花板也已明了,股價相對未來業(yè)績已經(jīng)過高,賣出。

貌似還是非常合理,非常機(jī)構(gòu)的:預(yù)期你的預(yù)期,一波打滿,開始收割撤退。

如果歷史重演,那就完美展示了機(jī)構(gòu)的水平。但是歷史并沒有重演。

從價格上,2021年9月并非是頂,2021年9月大幅上漲躍上16萬后,穩(wěn)步漲至10月18萬,11月19萬,年底12月站上24萬,22年1月加速漲至35萬,2月44萬,3月46萬,4月49萬。

從利潤上,天齊鋰業(yè)虧損八個季度合計大約80億虧損后,于2021年四季度迎來首次季度盈利,約14億,是上輪周期峰值盈利6.93億的兩倍;天齊鋰業(yè)1季度扣非凈利潤28.3億,是上輪周期峰值盈利6.93億的4倍。

但天齊鋰業(yè)這論周期的股價峰值143元,是上輪股價峰值60元的2.4倍左右。目前天齊鋰業(yè)股價下滑到66元,比上輪股價峰值高了10%,比上輪周期股價頂部中樞50元高了30%。

因此,在最近的兩三個季度,出現(xiàn)了一幕“鋰礦剪刀奇觀”:價格和利潤連續(xù)大漲,股價連續(xù)大跌。

03

鋰礦的安全墊

機(jī)構(gòu)看兩三年以后的,我們也看看兩三年以后。

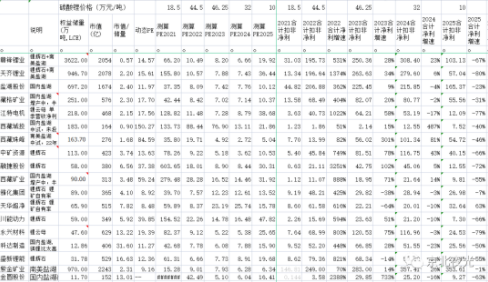

機(jī)構(gòu)和下游都認(rèn)可,鋰鹽的價格在10-15萬是非常合適的。今年不說了,平均40萬應(yīng)該差不多。那就假設(shè)明年開年就開始跌吧,25年的碳酸鋰價格按上限15算一個,再按下限10算一個。

至于說將來碳酸鋰跌到10萬以下去,好像沒幾個人會這么認(rèn)為。要是新能源核心金屬鋰都不應(yīng)該掙錢,那哪個能源金屬,或者哪個金屬,哪個礦產(chǎn)應(yīng)該掙錢呢?

挖礦、煉化畢竟是個苦力活,現(xiàn)在愿意干苦力活的并不多。總得有像樣點(diǎn)的收益吧,上游也不能總是給下游免費(fèi)打工吧。

25年的碳酸鋰價格按上限15萬計算:

從PE看,就算作為周期股,也還算有吸引力。因?yàn)檫@是價格低點(diǎn)的PE,15萬的碳酸鋰價格,PE10以下很多。

25年的碳酸鋰價格按下限10萬計算:

可以看得出來,按現(xiàn)在的擴(kuò)產(chǎn)計劃,10萬的碳酸鋰價格,大部分鋰礦PE還在20以下了,個別在10PE以下。

另外需要注意,美股上的鋰礦股,因?yàn)殚L協(xié)占大部分的原因,利潤釋放比A股慢多了。

美股鋰礦不僅利潤釋放緩慢,股價對價格和利潤的反饋也是緩慢的,不會出現(xiàn)A股一波預(yù)期打滿漲三倍5倍的情況。可以認(rèn)為是不見兔子不撒鷹,不見到利潤釋放股價是不會提前動的。

可以認(rèn)為,現(xiàn)在A股主流鋰礦股的估值和美股鋰礦股的估值是差不多的,反映的是已經(jīng)兌現(xiàn)的業(yè)績,目前是典型周期股的估值。

我們不在這里討論哪個好哪個不好,因?yàn)?span>PE也不是唯一影響價值和股價的因素,還有擴(kuò)產(chǎn)預(yù)期、儲量等等因素。

當(dāng)中長期看(25年),因?yàn)榱康奶嵘嚨V鋰鹽價格回落到行業(yè)內(nèi)外合理共識的下限時,在現(xiàn)有估值下,鋰礦們的PE都在20以下,個別在10左右,這是不是有一定的安全墊了?

不管什么周期股,不管什么金屬,價格在低位區(qū)間的時候,10-20PE都已經(jīng)很不錯了。

當(dāng)然,在10萬價格的預(yù)期下,未來幾年,這些鋰礦股,向下波動的幅度確實(shí)有限。

這么看,在10萬以上的任何價格區(qū)間,能夠穩(wěn)定住,是不是都算利好了?

價格中樞提升,利潤就提升,估值中樞也會提升。

至于短期走勢,可能還得看寧王、鋰電池板塊、大盤和資金的臉色。

鋰礦不可能也不需要榨干整個產(chǎn)業(yè)鏈的利潤,更不需要漲價到需求被全面持續(xù)地遏制,完全能夠在一個產(chǎn)業(yè)鏈上下游都很接受的價格,掙到很不錯的利潤。

這很和諧,也很平衡。應(yīng)該,也不會有人天天喊這喊那了;應(yīng)該,也不會有人去采國內(nèi)拿點(diǎn)可憐的品味0.1的鋰礦了吧。

靠量的提升掙錢,在上下游都覺得很舒服的價格也能掙到不錯的利潤,有不錯的PE和估值,是不是也可以算成長股了?

04

機(jī)構(gòu)的傲慢與偏見

機(jī)構(gòu)認(rèn)可制造業(yè),不認(rèn)可礦產(chǎn)資源;認(rèn)可制造業(yè)高估值高毛利,不認(rèn)可礦產(chǎn)高估值高毛利。原因很多,五花八門,鋰礦價格走高之后鬼故事一個接一個。

價格已經(jīng)這么高了,還能高到哪去?業(yè)績已經(jīng)這么好了,還能好到哪去?

比如說,鋰礦已經(jīng)爆炒過了,預(yù)期已經(jīng)打滿了,是時候?qū)ふ蚁乱粋€爆發(fā)行業(yè)了。比如可以買銅了,銅要被積垢賦予能源金屬的屬性,成為成長股了。比如可以買“可以傳承”的中藥了。

比如,鋰礦終究周期股,高速擴(kuò)產(chǎn)很快供過于求,高價格高毛利不可持續(xù)。比如,看到SQM和雅寶擴(kuò)產(chǎn)20萬噸,宜春擴(kuò)產(chǎn)40萬噸,這是很嚇人的。

再比如,鋰鹽價格過高,會反噬需求,需求降低,鋰鹽仍會過剩,價格自然走低。甚至有三月電池廠排產(chǎn)減少的鬧劇,也有比亞迪寧德攜手產(chǎn)業(yè)鏈上的廠家抵制某個價格以上鋰鹽的傳言。

再比如,鋰鹽價格過高,會不利于新能源產(chǎn)業(yè)的健康發(fā)展,中下游都賺不到錢,會影響擴(kuò)產(chǎn)也會影響需求釋放。

甚至大廠寧德時代(SZ:300750)的曾老板直接在會上呼吁對鋰礦“保供穩(wěn)價”,更有期待上面出手集采的傳聞。

甚至火星大神馬斯克都參與到這個鬼故事里來。

馬斯克說:“鋰的價格太瘋狂了。除非鋰的價格下降,否則特斯拉可能不得不直接大規(guī)模進(jìn)入鋰的采礦和冶煉領(lǐng)域。鋰本身并不缺,地球上到處都是鋰,只是采選和冶煉的擴(kuò)產(chǎn)速度慢了。”

這意味著,鋰礦鋰鹽再不降價,特斯拉要自己下場干鋰了

機(jī)構(gòu)一直用領(lǐng)先于散戶的預(yù)期來割散戶的韭菜,鋰礦的一波預(yù)期打滿,割完韭菜,就去找一下個預(yù)期;總之機(jī)構(gòu)就是要預(yù)期你的預(yù)期,要不然怎么體現(xiàn)出機(jī)構(gòu)的水平呢?

既然在鋰礦價格與利潤高漲之時,機(jī)構(gòu)以周期的視角來看鋰礦,那就以周期來看。

去年的鋰礦股價上漲周期結(jié)束后,基于周期的視角,機(jī)構(gòu)用10-15萬的鋰礦價格給鋰礦做中長期估值。

05

從周期視角看,鋰礦也可能低估

很多人確實(shí)以豬的周期或者其他礦產(chǎn)的周期來看待鋰礦股,周期有兩個核心問題:

1.擴(kuò)產(chǎn)和供給增速, 礦產(chǎn)有周期,但慢于豬肉,現(xiàn)在成熟大宗礦產(chǎn)的擴(kuò)產(chǎn)又比鋰礦好點(diǎn),畢竟產(chǎn)礦多,擴(kuò)產(chǎn)比新建還是容易點(diǎn) 。

2.需求增速,豬肉的需求會波動但不至于連續(xù)幾年幾倍增長,其他大宗礦產(chǎn)也是,可能需求有增長和下跌但幅度不至于成倍成倍,鋰礦對應(yīng)的是連續(xù)多年30%以上的復(fù)合增速。

所以用豬肉和大宗礦產(chǎn)類比鋰礦是不合適的。很多周期品,是已經(jīng)有很大的產(chǎn)量和需求基數(shù),而鋰礦的產(chǎn)量和需求,目前處于剛起步階段。

無論是從電動車還是儲能來看,都還有5倍10倍的空間,這是鋰礦的最主要需求領(lǐng)域。

當(dāng)然,什么都有周期,沒有東西能一直高利潤,只是周期長短的問題。

從周期的視角來看,價格上漲或維持高位的時間越長,利潤釋放的確定性越高。

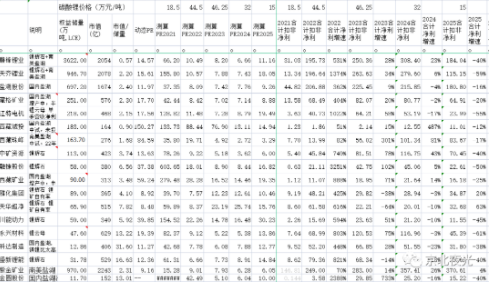

下表梳理了6個商品價格高點(diǎn)時對應(yīng)企業(yè)的估值水平。

結(jié)合之前對2022年的鋰礦盈利預(yù)測,和發(fā)布的一季度預(yù)報的鋰礦動態(tài)PE到了10PE左右,剔除豬周期的估值,金屬資源板塊在股價高位對應(yīng)的PE估值(對應(yīng)價格高位釋放的盈利)平均為30倍以上。而鋰礦今年利潤釋放后,平均PE在10PE。

從周期運(yùn)行的視角來看,鋰礦可能是低估的。

06

鋰礦的隱憂

鋰礦的未來并非沒有隱憂。

首先是供需周期,超預(yù)期擴(kuò)產(chǎn)可能導(dǎo)致的供過于求。

需求上,電動車儲能看起來增速是沒問題的,這個基本沒人質(zhì)疑,只是增速的多少問題。

供應(yīng)彈性是最大的懸疑,按照目前的供應(yīng)增速,未來三五年大概率是緊平衡。

但是如果我國、澳大利亞、南美、墨西哥、非洲等國家地區(qū),打破常規(guī)的礦產(chǎn)審批程序,開足馬力擴(kuò)產(chǎn),特別是鹽湖極限擴(kuò)產(chǎn),供給是有可能大幅增加,甚至略超需求的。

有機(jī)構(gòu)預(yù)測,今年過剩5萬噸,明年過剩15萬噸,后年過剩30萬噸。

但是這個可能性太小了,首先不符合環(huán)保大趨勢,其次也不符合礦產(chǎn)地利益最大化持續(xù)化。

其次是鋰電池的路線被否定。現(xiàn)在的鈉離子電池已經(jīng)展現(xiàn)出在儲能應(yīng)用上的可能性,氫能源汽車也是國家支持的未來戰(zhàn)略路線。

再次就是鋰的來源,從采礦為主發(fā)展為回收為主。

目前為止,還沒有任何一種金屬能夠?qū)崿F(xiàn)從采礦為主發(fā)展為回收為主,但是鋰將來的最主要用途,占到70%以上的用途,可能是電池這個比較單一的場景,這為可能的大規(guī)模回收創(chuàng)造了可能。

當(dāng)電池的總量規(guī)模達(dá)到穩(wěn)定階段之后,理論上回收率現(xiàn)在已經(jīng)高達(dá)91%,那么需要的采礦量就不多了,此時可能階段供過于求。

但是這個問題還有一個限制,那就是回收也是有成本的,可能在8-10萬,那么鋰礦在這個價格附近,回收法的經(jīng)濟(jì)競爭力并不強(qiáng)。但是有一個問題就是,如果鋰礦回收成本這么低,也沒有見到大規(guī)模的回收出現(xiàn)。

07

對鋰礦的理解

機(jī)構(gòu)的理解僅僅停留在最初級層次,鋰礦是周期。書本與歷史告訴他們,鋰礦=鋰+礦=妥妥的周期股。當(dāng)鋰礦鋰鹽價格漲到之前(2017)的高位,他們認(rèn)為這是撤退的信號。

他們把鋰礦股看成了單純的鋰礦股,但這個是徹底的錯誤。

我們首先看前提條件。首先,鋰電池這個行業(yè)會被徹底顛覆嗎?

理論上,鋰電池在動力電池和儲能這兩個最重要方向的應(yīng)用,可能被納電池、鋁電池、銻電池或者某電池和其他儲能方式,例如氫能儲能代替。

但從實(shí)際來看,呼聲最高的納電池在能量密度和循環(huán)次數(shù)上有明顯缺陷,氫能在成本、安全、轉(zhuǎn)化效率上有明顯缺陷,這是10年內(nèi)無法完全解決的問題。

鈉離子電池循環(huán)次數(shù)2000次到頂了,磷酸鐵鋰電池目前是6000次。除了接受低密度低循環(huán)次數(shù)還要求低成本的特殊情況之外,在鋰用完之前,鈉離子電池基本沒有機(jī)會出頭。

至于氫燃料電池。電解法制氫,能量損失超過20%,但鋰電池直充的效率是99%,差距明顯。

氫氣的存儲和運(yùn)輸,要么加壓,用790倍大氣壓把氫氣壓縮到高壓罐中,過程中的能量損耗約為13%,要么液化,降溫至-253℃,氫氣會凝結(jié),過程中的能量損耗極大,約為40%。

氫能轉(zhuǎn)換為電能,轉(zhuǎn)化效率約60%,而鋰電車考慮到交流直流的轉(zhuǎn)換,效率約為75%。

所以在可預(yù)見的未來,氫燃料電池車在效率和成本上還不能商用。

不管是投資買股票,還是國家的能源戰(zhàn)略和安全,都不可能建立在10年內(nèi)還不能大規(guī)模商用的技術(shù)路線上,更不用說還有不確定性的技術(shù)路線。

投資和國家戰(zhàn)略都講究時效。10年后可能發(fā)生的事情,對99.99%的投資者來說,沒有意義。10年后才有定論的技術(shù)路線,對近期的新能源策略也沒有意義。

由于電極電勢最負(fù),鋰是已知元素(包括放射性元素)中金屬活動性最強(qiáng)的,也是密度最小的金屬,所以,動力電池必然是鋰離子電池。

在這條路線上,無論是三元電池,包括高鎳三元包括4680,還是磷酸鐵鋰電池,包括磷酸錳鐵鋰電池,還是未來的半固態(tài)固態(tài)電池,鋰在其中的占比只會增加不會減少。

在肉眼可見的未來,看不到鋰的大規(guī)模應(yīng)用被顛覆的可能。在肉眼可見的未來,鋰作為“白色石油”的名號將長期存在。

鋰電在可見的未來都不存在被顛覆的問題。

第二,也是最重要的,鋰礦的供需趨勢。

既然鋰電池這個行業(yè)不會消失,鋰的需求長期存在,影響鋰礦鋰鹽的價格和廠商利潤的終極力量,還是來自于供需形勢。

全球電動車滲透率2021年是8%,2022年將邁過10%達(dá)到12%,也就是說:中國的電動車剛邁過啟動期,進(jìn)入加速期。

全球的電動車即將邁過啟動期,稍后將進(jìn)入加速期,還有5年的高速發(fā)展期;中國的電動車發(fā)展速度快于全球平均水平,整體產(chǎn)業(yè)鏈競爭力處于全球領(lǐng)先水平。

儲能還在1-10的啟動期,總量暫時還不大,但增速更可觀,新增裝機(jī)量的21-25年年復(fù)合增長率約104.5%。

所以當(dāng)前鋰礦鋰鹽的價格,主要還是受電動車需求的影響,特別是中國的電動車銷量。

我們可以看看鋰礦價格和國內(nèi)純電電動車的銷量之間的關(guān)系:

招股研究社的數(shù)據(jù):

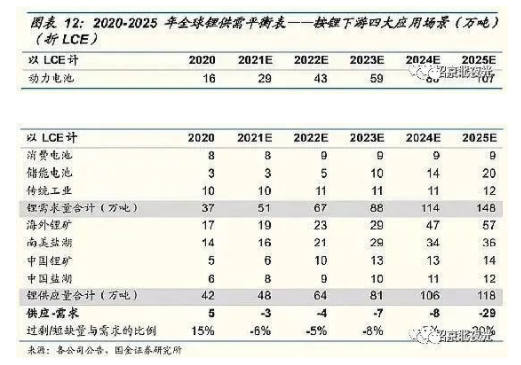

2021-2024 年隨著全球新增產(chǎn)能的陸續(xù)投放,鋰供應(yīng)短缺不超過 10 萬噸,2025 年隨著新能源汽車快速滲透,銷量將大幅提升,供需缺口擴(kuò)大至 29 萬噸。

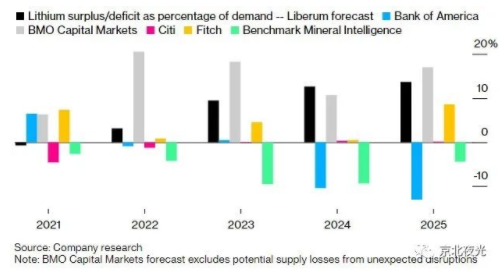

國內(nèi)確實(shí)也有部分(或者很多?資料有限,無法統(tǒng)計)機(jī)構(gòu)預(yù)測2025年鋰礦過剩的。國外預(yù)測各種都有,對鋰在2025年市場前景的預(yù)測范圍從13%的需求缺口到17%的需求過剩:

不同預(yù)測差距如此大,說明鋰礦是一個處于急劇擴(kuò)張邊緣的小市場。

至于鋰礦價格高反噬需求。首先,鋰價每漲10萬,磷酸鐵鋰整車成本上升3807元,三元整車成本上升5363元,就算再漲30萬,理論上磷酸鐵鋰整車成本上升11421元,三元整車成本上升16089元。

我就不列舉了,基本上所有的品牌和車型都在漲價。甚至,五菱宏光MINIEV都漲了4000-8000,起售價可是28888 的。

然而這是不是就反噬了需求,銷量下滑,消費(fèi)者不認(rèn)可電動車了呢?

并沒有,3月的銷量已經(jīng)出來了,頭部電動車品牌銷量同比仍然是100%的上漲,電動車仍然是一車難求,提車等待時間從一兩周到一兩個月不等。

購買電動車并不是為了補(bǔ)貼,也不是為了車牌,而是電動車的綜合競爭力,特別是用車成本上,具備相對于燃油車的優(yōu)勢。

當(dāng)然,電動車在某種程度上,相對于燃油車來說,是一種消費(fèi)降級,但起碼還消費(fèi)得起。電動車的消費(fèi)已經(jīng)進(jìn)入自驅(qū)的良性循環(huán),甚至漲價、排隊(duì)也不能阻擋這種循環(huán)。

至于漲到80萬,100萬,會不會反噬需求?什么叫反噬呢?供不應(yīng)求,漲價還是搶著買這叫反噬嗎?這只能說明需求強(qiáng)硬,說明電動車的綜合競爭力很強(qiáng)。

但鋰礦就這么多,需求太大,給誰不給誰呢?

低端電動車可能會有壓力,但鋰礦既然不能滿足所有人的需求,只能滿足對價格接受度高一些的人群的需求,比如中高端車。鋰礦擴(kuò)產(chǎn)了,這時候才能進(jìn)一步滿足低端電動車的需求。

電動車其實(shí)是一種消費(fèi)降級。對少數(shù)人來說,電動車是一種體驗(yàn)升級,但對大部分人來說,是一種消費(fèi)降級的選擇。

電動車可能目前有一些不便,但只要購買使用綜合成本比燃油車低,就算鋰礦價格高傳導(dǎo)到終端電動車價格漲了,電動車還是在經(jīng)濟(jì)實(shí)用性上更有吸引力。

這才是電動車需求暴漲的核心原因,說明電動車已經(jīng)進(jìn)入自驅(qū)發(fā)展階段,而不是靠補(bǔ)貼和強(qiáng)制。

最后,現(xiàn)實(shí)才是最準(zhǔn)確的,價格漲跌才是最準(zhǔn)確反映供需關(guān)系的數(shù)字。

鋰是自然界中標(biāo)準(zhǔn)電極電勢最低、電化學(xué)當(dāng)量最大、最輕的金屬元素,因而是天生的電池金屬,具備長期需求剛性。

鋰的全球資源總量充裕,可肩負(fù)重任、支撐全球大規(guī)模的動力和儲能應(yīng)用。

但資源總量充裕≠即期產(chǎn)能充裕,兼具大規(guī)模聚集、高品位、便于開采的優(yōu)質(zhì)鋰資源項(xiàng)目稀缺,且全球分布不均。

鋰是一個低品位礦種,除了資源稟賦,提鋰工藝對于成本也產(chǎn)生重要影響;鋰是一個新興礦種,各類提鋰技術(shù)的發(fā)展?jié)摿σ廊惠^大。

價格可能有周期,需求和產(chǎn)量是成長。

無論從理論還是現(xiàn)實(shí)上看:鋰是史無前例的超級周期成長金屬。

08

鋰礦是新能源的戰(zhàn)略資源

我們正處于全球百年未遇的能源轉(zhuǎn)型新時代。全球新能源汽車已經(jīng)從啟動期進(jìn)入高速增長期。

能源轉(zhuǎn)型和新能源汽車,我們已經(jīng)走在全球前列,具有有競爭力的產(chǎn)業(yè)鏈。

如果說這是第四次工業(yè)革命的話,我們有可能憑借在這次革命浪潮中成功翻盤,引領(lǐng)全球趨勢,將國家實(shí)力和產(chǎn)業(yè)競爭力再上一個臺階,成功跨入發(fā)達(dá)國家行列。

電動車目前是主戰(zhàn)場。儲能是未來的大戰(zhàn)場。

電動車的核心是電池,儲能的核心也是電池,電池的核心是鋰。

鋰礦就是“白色石油”,在新能源的產(chǎn)業(yè)鏈條里是不可再生的戰(zhàn)略資源,猶如煤炭石油天然氣之于傳統(tǒng)能源和傳統(tǒng)燃油車。但由于其普遍低品位,其稀缺性和戰(zhàn)略價值遠(yuǎn)超煤炭石油天然氣。

可回收?

不管是單價高的稀有金屬,還是單價低的大宗金屬,金銀,稀土鈷鎳,鐵鋁,哪個金屬的回收產(chǎn)量能夠占金屬產(chǎn)量的大頭?

甚至說忽略不計也不為過吧。鐵,人類大量使用多少年了?我國大量使用多少年了?回收流程技術(shù)成不成熟?能成為替代鐵礦石的主流鐵金屬來源嗎?

如同其他所有金屬礦產(chǎn),回收并不影響鋰礦的緊缺性。

周期性?萬物皆周期,新能源、電動車、鋰礦處于超級成長周期。資源=周期?礦=周期?石油有沒有周期?鐵礦有沒有周期?是石油鐵礦擴(kuò)產(chǎn)容易,還是鋰礦擴(kuò)產(chǎn)容易?

傳統(tǒng)能源是不是典型周期,是不是要沒落了?

必和必拓一年掙100多億美元,力拓一年掙200多億美元,淡水河谷一年掙200多億美元,沙特阿美一年掙1000多億美元。多年來,無一年虧損,利潤逐年上升,這就是沒門檻,一擴(kuò)產(chǎn)就供過于求的礦?

周期波動不影響鋰礦的成長性,因?yàn)樾枨罅吭诖蠓鲩L。

鋰礦是新能源時代最重要的戰(zhàn)略資源,鋰鹽是電動車最重要的原料構(gòu)成。

在未來的新能源時代,鋰礦對于我們的能源安全、原材料安全、新能源產(chǎn)業(yè)鏈的全球競爭力的重要性,應(yīng)不亞于現(xiàn)在的石油與鐵礦。

09

鋰礦格局非常嚴(yán)峻

新能源時代,我們豈能再蹈鐵礦石油覆轍?

南美鋰三角——智利、玻利維亞、阿根廷三國占據(jù)了全球近60%的鋰資源,且鹽湖資源稟賦極佳,儲量大、濃度高、鎂鋰比低,采用低成本的攤曬法即可生產(chǎn),提鋰成本僅為3000-4000美元/噸。

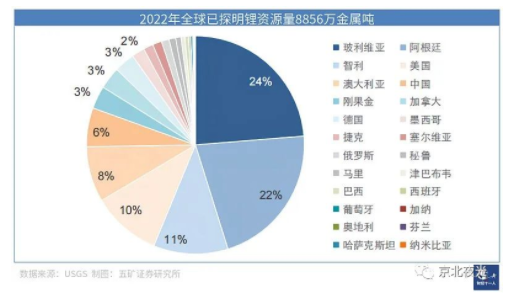

其他資源量豐富的國家還有澳大利亞、美國,其中澳大利亞鋰資源量為 630 萬噸且大部分為硬巖型鋰礦,是世界上最大的硬巖型鋰礦出口國,品味高。

而我國的鋰輝石鋰云母鹽湖鋰,基本都是品味低含量低難開采。

鋰礦,形勢比鐵礦更嚴(yán)峻,我們的鋰礦儲量只占全球的6%。

從企業(yè)的角度,全球的鋰資源集中度較高,主要產(chǎn)能由美國雅寶 ALB、美國富美實(shí)(FMC 旗下的 Livent)、澳大利亞泰利森 Talison(天齊鋰業(yè)占比 51%,ALB 占比49%)和智利礦業(yè)化工 SQM(天齊鋰業(yè)入股 25%)四家壟斷,約占據(jù)了全球90%的產(chǎn)能,我們是有差距的。

2020 年我國鋰原料產(chǎn)量占全球比例僅 24%,基礎(chǔ)鋰鹽冶煉產(chǎn)能卻高達(dá)全球的 69%,我國掌握了全球絕大多數(shù)的鋰加工產(chǎn)能,但鋰資源的自供能力明顯不足,2020 年原料自供率僅 32%。

除了贛鋒鋰業(yè)(SZ:002460)和天齊鋰業(yè),國內(nèi)所有鋰礦公司今年的自供礦碳酸鋰產(chǎn)能都在2.5萬噸以下,贛鋒鋰業(yè)只有4.6萬噸,天齊鋰業(yè)5.5萬噸。

雅寶2022年鋰產(chǎn)量預(yù)期為10萬噸LCE,全部自供礦;2025年產(chǎn)能37萬噸目標(biāo)產(chǎn)量20萬噸,全部自供礦;SQM,22年銷量指引14萬噸LCE、23年銷量指引18萬噸+,25年產(chǎn)量30萬噸,全部自供礦。

從產(chǎn)能產(chǎn)量和自供礦兩個角度,我們還有差距,還需要努力。

4月1日,美國將簽署行政令,授權(quán)使用《國防生產(chǎn)法案》確保推進(jìn)清潔能源轉(zhuǎn)型所需的關(guān)鍵材料。將新能源所需的礦產(chǎn),納入國防生產(chǎn)相關(guān)的清單,定位應(yīng)該算可以了吧?

美國的新能源車滲透率才4%,已經(jīng)有這個認(rèn)識了。

我國的鋰礦進(jìn)口依賴度約為70%,近一年來鋰精礦上漲幅度超過10倍,從去年上半年不足500美元,到今年二季度超過5000美元/噸。

澳大利亞鋰礦商Pilbara BMX 4月27日第四次拍賣,5000噸精礦成交價格為5650美元/噸(SC5.5%,FOB,約合555噸碳酸鋰)。

加上90美元(至國內(nèi)大部分港口)運(yùn)費(fèi)以及適當(dāng)?shù)募庸こ杀竞螅A(yù)計碳酸鋰成本約為41萬元/噸(含稅)。今年底可能通過拍賣將鋰礦推升至1萬美元,那么鋰鹽基本成本將超過60萬。

這只是新能源起步階段,如果沒有資源控制權(quán),將來電池、電動車、儲能的利潤可能不得不大幅轉(zhuǎn)移給最上游的鋰礦。鋰礦也完全可能成為卡脖子節(jié)點(diǎn),步石油鐵礦后塵。

10

理解鋰礦的正確姿勢

雖然我們鋰礦儲量并不豐富,但我們也不能在將來仍由別人完全掌控新能源的戰(zhàn)略資源-鋰。

大力開采國內(nèi)鋰資源,打壓國內(nèi)鋰礦鋰鹽價格和相關(guān)公司利潤,“保供穩(wěn)價”,壓制鋰礦公司市值,建立鋰礦集采制度討價還價,這代表了當(dāng)前的主流看法與呼聲。

但這可能是錯的。

對于百年未見的新能源時代最重要的戰(zhàn)略資源-鋰,我們現(xiàn)階段的重心可能不是要全方位壓制它的價格以保障中下游的利潤。

我們是要用全球視野,國內(nèi)鋰電池產(chǎn)業(yè)鏈上下游,同心協(xié)力,在全球范圍內(nèi)勘探、合作、控制更多的鋰礦資源。

為將來更長時間內(nèi),鋰電池產(chǎn)業(yè)鏈的穩(wěn)定發(fā)展甚至生存打下基礎(chǔ),為將來我們的新能源安全和新能源自主可控,打下基礎(chǔ)。

價格,就讓市場和供需決定。利潤,就讓市場和企業(yè)的發(fā)展決定。估值,就讓資本市場決定。

鋰礦價格高了,最終把漲價會傳導(dǎo)給下游和終端,終端中最脆弱的需求可能被暫時抑制,但強(qiáng)烈的需求依然可以得到滿足。

待鋰礦有資本擴(kuò)張了,若干年后,絕大部分需求最終才會都能得到滿足,鋰礦也可以回歸相對合理的價格。

新能源是改變?nèi)蚋窬趾湍茉葱蝿莸陌倌晡匆姶筅厔荩谮厔莸某跗冢囎鳛槠渲械暮诵膽?zhàn)略資源,不太可能成為普通的周期金屬,不太可能迅速供過于求,也不太可能只是獲取其他金屬同樣的毛利。

電動車和儲能先后跨過啟動期,即將進(jìn)入高速發(fā)展期,鋰電池中下游的擴(kuò)張速度是史上最快的工業(yè)產(chǎn)能擴(kuò)張奇跡。

終端需求和制造業(yè)需求每年都是百分之大幾十百分之百的增長,而鋰礦,從勘探、探轉(zhuǎn)采、環(huán)評、設(shè)計、建設(shè)、產(chǎn)能爬坡,怎么可能跟上這波史詩級的需求暴增?

既然鋰礦產(chǎn)量難以匹配需求,價格必然上漲,出清一些價格承受力弱的需求。

解決價格問題,和長期的供需匹配問題,就需要積極的甚至激進(jìn)的鋰礦產(chǎn)能擴(kuò)張。要擴(kuò)張,就需要資金。

如果鋰礦快速回歸到所謂的“合理價格”,沒有了高額利潤的吸引力,鋰礦公司沒有了豐厚的利潤,就沒有能力投資。

虧了幾年剛賺點(diǎn)就很快回歸正常利潤了,那要是過個幾年,可能又沒有利潤了。倒貼又不是沒發(fā)生過,犯不著為了這點(diǎn)微薄的利潤冒險投資。

只有包括鋰礦公司在內(nèi)的鋰電池上下游公司、傳統(tǒng)礦產(chǎn)公司、其他行業(yè)公司,前赴后繼投資鋰礦的勘探、審批、設(shè)計、建設(shè),才能在三年五年十年后,產(chǎn)出更多的鋰礦,滿足三倍五倍的終端鋰礦需求。

中國的鋰電池上下游,也唯有如此,打通鋰礦這最后一公里,拿下全球鋰資源的制高點(diǎn),輔以本已不弱還在上升期的鋰電中下游。

我們的鋰電產(chǎn)業(yè)鏈才會問鼎全球,我們的電動車才有了堅實(shí)的大后方在世界各地披荊斬棘。

礦產(chǎn)投資向來都是資金需求大、周期長、風(fēng)險高的投資。

動輒幾個億,幾十億的資金,動輒兩年三年的達(dá)產(chǎn)周期5年十年的回本周期,甚至供過于求的時候賣一噸虧一噸還得吃著黃連賣?為什么?因?yàn)橥.a(chǎn),破產(chǎn),那意味著更多的損失,甚至前期幾個億幾十億的投資打水漂。

但這么大的投入,資金成本、時間成本、價格風(fēng)險,從投資收益來說,這么大的風(fēng)險,必須匹配非常可觀的利潤潛能,才有人愿意開礦擴(kuò)產(chǎn)。

別的行業(yè)不說,鋰礦前幾年低潮的時候,多少好礦大礦都虧損關(guān)門破產(chǎn)了。這半年價格是上來了,你看他們重新開張了嗎?有,但也有礦還是沒辦法。

關(guān)門要花錢,開門又要花錢花時間。前幾年都搞怕了,等剛花了大錢開門價格又下去怎么辦?礦老板也怕被市場反復(fù)割啊,哭都沒地方哭。

以現(xiàn)在全球各地對礦產(chǎn)、資源、環(huán)保的認(rèn)識,以白菜價獲取礦產(chǎn)資源是不太可能了,在新能源和環(huán)保意識進(jìn)一步蘇醒之前,我們還有最后的時間窗口,去為將來的鋰礦來源進(jìn)行保障性戰(zhàn)略投資。

我們的鋰資源儲備本就不多,把好采的品味好的都開采殆盡,一旦將來國際形勢風(fēng)云巨變,我們的鋰礦形勢不是更被動?我們的能源安全能否得到保障?會不會像現(xiàn)在的鐵礦石石油天然氣一樣被人卡著能源安全的脖子?

我們國家的很多鋰礦的品味都不到1%,甚至是0.3%左右,國外好點(diǎn)的礦山尾礦都在1%以上的。一些以前認(rèn)為不具有價值的鋰礦品味也在1%以上,比如中礦資源和華友鈷業(yè)等公司在國外這兩年收購的礦山。

這樣低的品味,不說成本,也不說將來萬一鋰礦價格下跌,留下的爛尾項(xiàng)目和無效投資對當(dāng)?shù)亟?jīng)濟(jì)和財力的打擊,就是對環(huán)境的破壞和剩余物的處理,都是極大的難題。

我們的這點(diǎn)鋰礦儲備,無論現(xiàn)在還是將來,都不太可能占據(jù)鋰礦供應(yīng)的主要部分,但是有這些儲備在,關(guān)鍵時刻還是很管用的。永不落下的刀是最有威脅的,永不開采的資源才是平抑資源威脅的最有效手段。

我們可以出于技術(shù)研究、輿論攻防的目的,少量或適當(dāng)開采鋰礦,但絕不能大量開采。這部分不多的鋰礦儲量是我們未來新能源安全保障的壓艙石。

摘自-阿爾法工廠研究院

| 上一篇 | 下一篇 |

|---|---|

| 美國通脹爆表,豬周期將如何影響中國CPI? | 商湯的另一面 |