用一句話總結未來的樓市

時間:22-09-27 來源:大碗樓市

用一句話總結未來的樓市

1

核心城市主城區的剛需退化。

過往數年,各大重點城市里供應量最大、流動性最好的商品房是什么?

剛需產品!(關于這部分的論述,在白皮書中有更詳盡的數據解釋)

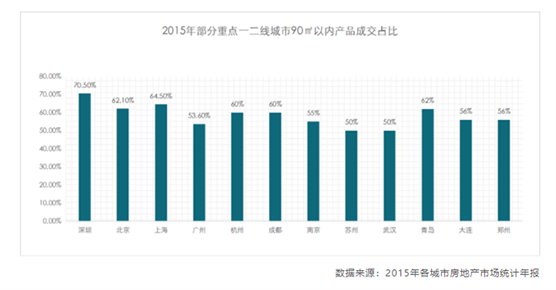

如下圖所示——

過去七年,重點城市90㎡以內的絕對剛需戶型占比均在一半以上。

如下圖所示——

過去七年,重點城市綠化率普遍低下、高容積率、高密度、中低車位比的中低端社區幾乎是市場主流。

以上兩張圖告訴我們——

剛需,構成了過去十年的樓市底色。

為什么是這種產品?

原因其實很簡單——

高速城鎮化下的歷史必然!(這部分論述,白皮書中有更詳盡的數據解釋)

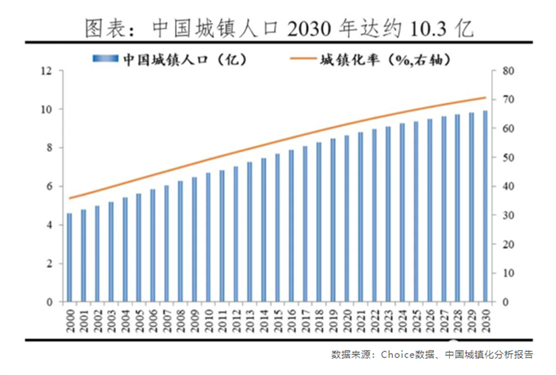

2000-2020年,是中國城鎮化速度最快的20年。

其中,2010-2020年中國城鎮化仍然能保持1.34%的年均速度,蒙眼狂奔。

年均1.34%的城鎮化速度,意味著什么?

每年至少有1800萬人,從農村進入城市。

高速的城鎮化和高速的人口聚集,帶來的是大中型城市內部大量剛性需求的誕生。

從某種意義上,我們幾乎可以這么說——

過去10年的商品房市場,既是被高速的城鎮化撐起來的,也是被高速城鎮化和人口聚集所帶來的剛性需求和剛性產品撐起來的。

但是,但是,但是!

請一定要記住下面這句話——

未來十年,剛性需求將從重點城市的商品房市場里逐步退卻。(關于這部分,在白皮書中有更詳盡的分析論述)

第一,城鎮化速度放緩,帶來剛需流入放緩。

當城鎮化率碰觸到65%的穹頂,隨之而來的就是城鎮化速度的放緩。

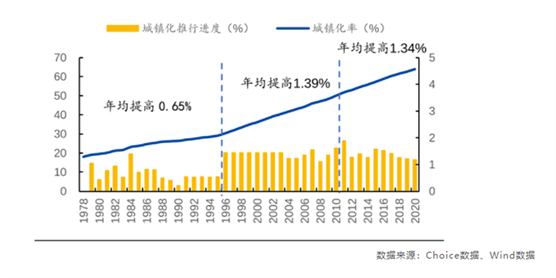

如下圖所示——

2000-2030年,中國城鎮化平均速度將從1.39%下降到0.8%。

伴隨城鎮化速度的放緩,隨之帶來的就是流入城市的剛需人口開始減少。

這一趨勢的最直接反饋就是——

樓市中剛性產品的需求比例,開始縮減。

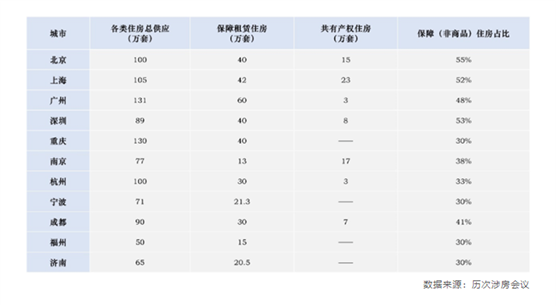

第二,高量的保障房供應,將從吞噬掉海量的絕對剛需客戶。

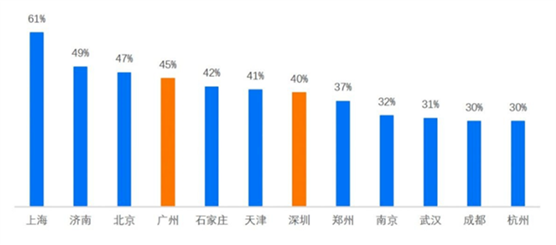

下面這張圖,是“十四五”期間部分重點城市的住宅供應情況。

通過上面這張圖,我們會發現一個現實:

以租賃住房和共有產權住房為主體的保障性住房,將占到重點城市住宅總供應比例的30%-50%。

大家再仔細看看上面那張圖,以上城市全都是近五年人口大規模流入的城市。

毫無疑問,這部分產品的供應將極大侵蝕原有的剛需商品房市場。

城鎮化趨勢減緩,疊加保障房增量供應的最直接反饋——

樓市中剛性產品的需求比例,以更快的速度縮減。

2

剛需迭代。

前文我們講了主城剛需的退化。

一方面,來自于剛需人口流入的放緩;另一方面,來自于保障房的天量侵蝕。

這是否就意味著剛需產品徹底完蛋?并不是。

當進城剛需逐步萎縮后,另一類剛需正在崛起。

——城鎮家庭裂變,所催生出的新剛需。(關于這部分,在白皮書中有更詳盡的分析論述)

根據七普數據,中國城鎮家庭正在從單個大家庭,逐漸裂變成1-2個小家庭。

1990 年第 4 次普查中,中國家庭戶均人口為 3.96 人。但七普數據顯示,戶均人口已下降到2.62人。

全國人口普查中性別結構、生育率和戶均規模(%,人)

這種分裂和裂變,會導致一種結果——

城市內部/城市土著家庭裂變所派生的剛需,正在增加。

城市裂變的剛需和進城流入的剛需,雖然都是剛需,但兩者卻有本質區別。

外來人口流入城市所產生的的剛需,他們對于住宅的核心訴求是什么?

有限的面積,裝進去更多的人。

——至少兩代,甚至是三代人;

——不僅自己要進城,父母也要跟著進城。

因此,過去的剛需戶型都在“僅最大可能的多住人”。

下面這張圖,是過去熱銷的90㎡剛需三房戶型圖。

上圖中的剛需三房,呈現如下特征——

壓縮客廳面積,壓縮主臥面積,甚至壓縮衛生間面積;

盡量騰挪更多空間給臥室,盡可能多做一間房;

多一間房,就多住一代人。

但是對于城市家庭裂變所產生的剛需,他們的父母本身就有房子。他們對于品質空間的要求,要大于“住人”空間的渴求。

相比較功能,他們更想要品質!

下面這張圖,來自于大碗樓市對剛需客戶的一場調研。

通過這張圖,我們發現一個很重要的問題——

過去的中小戶型,要的是“在有限的面積里,裝進去更多的人”。

而當下的中小戶型,要的是“在有限的面積里,裝進去更多的功能”。

舉個例子吧。

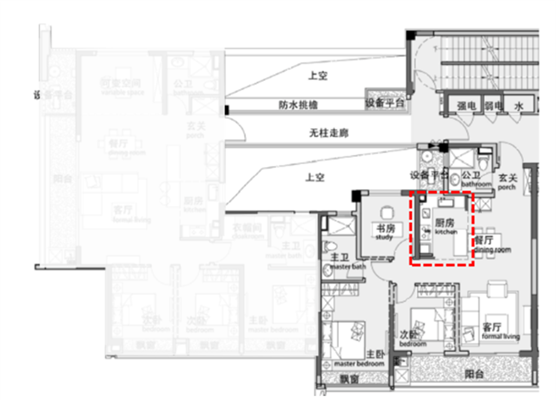

下面這張圖,是大碗在考察時所看到的綠城在杭州下沙即將入市新盤的剛需戶型。

與過去的剛需產品相比,上圖最大的差異在哪里?

第一,客廳空間更大。

通過LDKB(餐客廚空間一體化),讓整個客廳的視覺面積相當于常規120㎡戶型的客廳空間面積,以此滿足“品質剛需”家庭所需求的“更大的復合客廳”。

除此之外,上圖中橙色方框位置還增加了一個開敞式的多功能空間。

——既可以做書房辦公,也可以做休閑茶室。

要放在以前,早封起來干成一間房,多住一代人。

第二,空間更加靈活,功能更加豐滿。

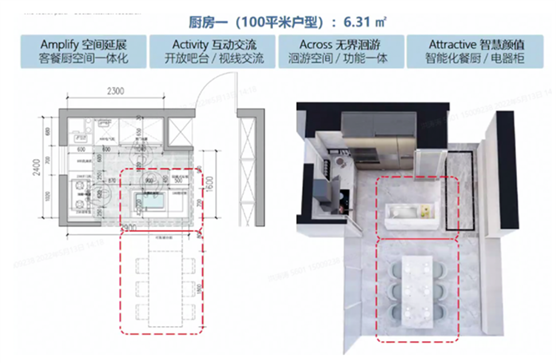

上圖中的戶型,還有一個創新點在廚房。

它敲掉常規廚房的隔離墻,通過吊軌折疊玻璃推拉門,再搭配上一個島臺,就把一個6㎡的廚房做成了一個“開打開/可封閉”的多功能靈活空間。

關閉推拉門,就是一個中餐廚房;打開推拉門,就是一個類西廚的吧臺;甚至,還能變成靈活辦公桌。

對,未來剛需產品最大的變化趨勢就在于——

從“塞進更多代人的一套房”,逐漸轉變到“塞進更多功能的一套房”。

關于這部分,在白皮書中有更詳盡的分析論述。

白皮書中,還有更詳盡的內容,去闡述未來最受青睞的剛需戶型,所必須具備的若干特征。

此前有人常問我一個問題——

海量保障房入市后,會不會沖擊到剛需市場?

看到這里,相信你已經找到了答案

保障房所沖擊的,僅僅是“想要一套房子塞下更多人”絕對剛需市場。

但“想要一套房子塞下更多功能”的品質剛需,他們的需求只能在商品房市場里得到滿足。

3

核心城市主城區的改善崛起。

上文及本專題的上篇文章中,我們都提到過一個觀點:

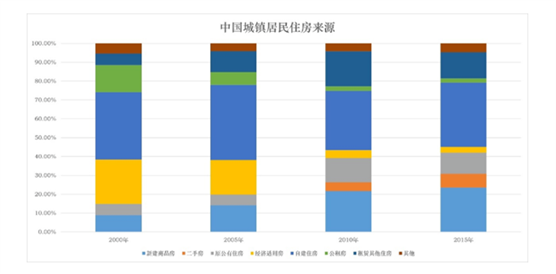

過去十年,中國樓市的消費主體就是城鎮化浪潮下的進城剛需。彼時的樓市特征,屬于典型的“住房消費”。所謂住房消費,就是“買得起,有的住”。

經歷了2010-2020史無前例的住房開發浪潮后,城鎮戶均住房套數達到 1.1 套,人均住房建筑面積達到約 40 平方米,住房自有率超過 85%。

看起來,似乎中國已經不缺乏房子,甚至略顯過剩。

但是,看似過剩的數據下還藏著以下三個數據。

1、 近八成城鎮居民居住在老公房、經適房和自建房里。

2、 仍有5成居民居住在2000年以前建成的老舊住房里。

3、 重點城市中,房齡超過20年的存量商品房占比40%-50%以上。

主要城市樓齡超過 20 年存量住宅占比情況

以上兩個數據疊加在一起,說明了什么問題?

中國一半以上的城鎮居民,都居住在面積小、質量低、配套差、物業管理不足的老公房、經適房以及2000年以前建成的大量老舊住房里。

中國樓市的確不缺房子,但缺好房子。

告別住房短缺后——

中國樓市里的主力消費者,正在從“有套房住的剛需”轉變為“更大面積、更高總價和更新樓齡的改善”。

關于這部分,在白皮書中同樣有更詳盡的分析。

包括,白皮書中通過換房數據的變化,也能證明中國樓市正飛速奔向改善化。

4

改善迭代。

前文說到,中國樓市正飛速奔向改善化。中國樓市不缺房子,但卻好房子。

那么對于改善客戶來說——

什么樣的房子,才能稱之為“好房子”?

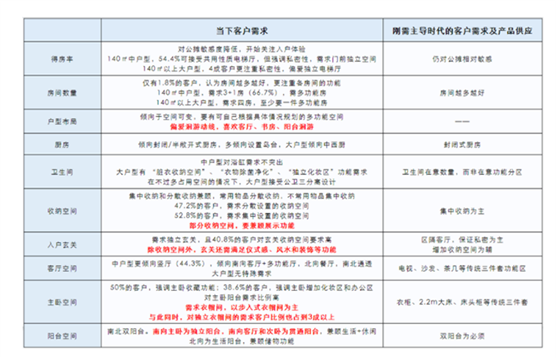

下面這張圖是根據大碗所做的數據采樣和客戶訪談結果,梳理出來的改善客戶需求表。

通過這張圖,我們也發現一個很重要的問題——

過去的改善產品,更在意的是空間的數量。

多一個衛生間,多一間臥室,多一個陽臺。

而當下的改善產品,更在意的是功能的延展。

新時代里的改善客戶,對電梯、陽臺、主臥和客廳等空間也有了更多的功能延展要求。

關于這部分的內容,在白皮書中有更詳盡的分析。

這里出于篇幅要求,我就簡單給大家舉三個例子。

通過這三個例子,大家就能看清楚——

未來哪些產品,能滿足改善客戶對復合功能的需求,才能稱得上是改善好產品?

1、客廳功能延展。

傳統意義上的客廳功能,就是個會客、聚餐、看電視的空間。

但如今的改善家庭,對于客廳的功能有了更多的要求——

客廳里能放一臺鋼琴,可以增加一個茶室,有個隨時可以封閉和打開的學習空間。

如何把如此多的復合功能裝進一個客廳里?

大碗在杭州下沙考察時,看到了綠城某即將入市新盤的改善戶型。

這個戶型中,有個可變的X空間(紅色方框位置),以此解決一家人對于客廳所寄于的多重復合功能。

該空間通過吊軌玻璃折疊門軟隔離。打開玻璃門,就是超大橫廳。關上玻璃門,就是一個書房、一個琴房,乃至一個茶室。

2、臥室功能延展。

傳統意義上的主臥功能,就是個睡覺起居的空間。

但如今的改善家庭,對于主臥的功能也有了更多的要求——

近4成客戶,希望主臥增加辦公和化妝區;超3成客戶,希望主臥配備獨立步入式衣帽間;近一半客戶,強調主臥的收藏功能。

如何把如此多的復合功能裝進一個臥室里?

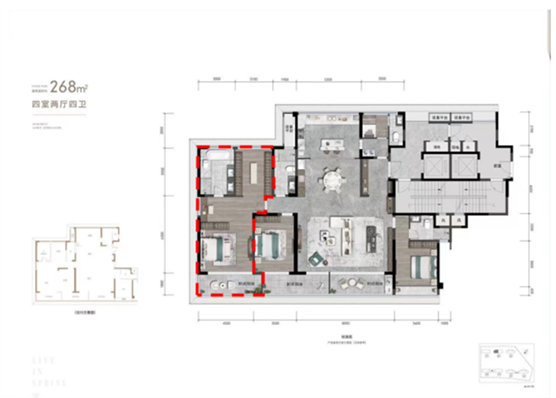

我們在桐鄉考察時,看到了綠城某樓盤的這個戶型——

這個戶型中,通過“主臥小家化”設計(紅色方框位置),聚合了辦公、化妝、休閑、步入式衣帽間等諸多復合功能。

——南向獨立陽臺,滿足休閑功能;

——中部獨立書桌/化妝桌,滿足辦公、化妝功能;

——北向獨立步入式衣帽間,滿足儲藏收納功能。

3、收納功能延展。

傳統意義上的收納功能,強調的是空間的多少。

但如今的改善家庭,對于收納功能的關注點并不僅僅是空間大小,而是——

滿足多代際家庭的復合收納。

舉個例子吧。

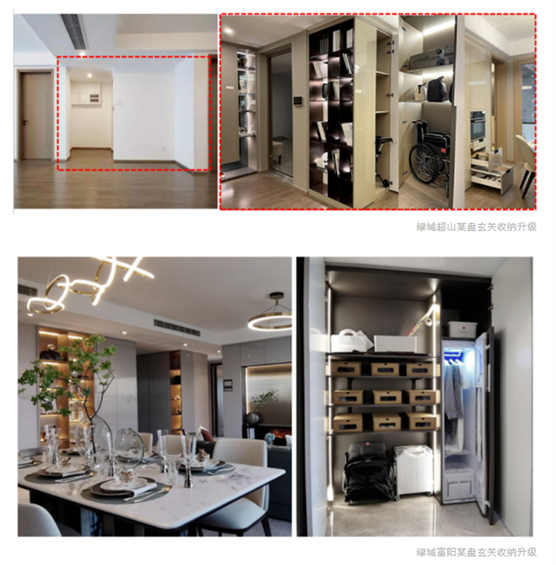

過去傳統戶型的玄關柜,最主要的功能就是:存放鞋子和大衣。

但未來改善家庭的玄關柜——

不僅可以存放小孩玩具和推車,更要可以存放大衣和行李箱,甚至還要存放老年輪椅。

下面這張圖,是我們在考察時所看到的綠城富陽和超山某樓盤的玄關800柜設計。

他把傳統的玄關柜進深,擴充到800mm,且分割成若干個不同功能的空間。

下層空間,可以存放嬰兒車、行李箱,甚至是輪椅;中層空間,可以存放各類鞋子;邊柜還增加了帶除菌凈味功能的大衣柜。

一個玄關收納,滿足三代人不同需求。

通過以上,你就會發現——

未來改善產品的迭代方向,并非是空間的多少。

而是同樣的空間,能裝進去多少一家人各不相同的功能需求。

5

縣域和市域的新型城鎮化機會。

上篇文章中,我們講到過一個問題——

作為擁有14億龐大人口的國家,哪怕把都市圈和城市群做的再大,把一線和強二線重點城市的保障房體系做的再好,依舊無法容納所有的人口。

中國的城鎮化,除了大都市圈化之外,必須輔以強化中小市鎮的新型城鎮化。

三四線城市的新型城鎮化,解決的是剩余3-5億人口的生存問題。

關于新型城鎮化,做的最好、安全墊最厚的區域是哪里?

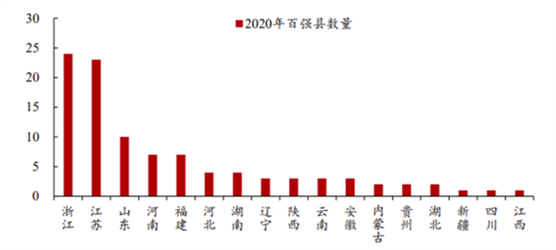

江浙!

截至目前,江浙地區的百強縣規模遙遙領先;

其中,浙江地區的百強縣規模穩居全國第一;

義烏、東陽、永康、桐鄉、余姚等浙江強縣的常住人口增長率,常年保持在10%以上。

如果你問我,哪些城市能在這輪新型城鎮化的浪潮中迎來更大的機遇?

一定是浙江!

身處杭州的大碗自然也把“新型城鎮化中的三四線城市樓市機會”作為本次課題的研究重點。

我們深入分析了浙江重點地市和縣城的樓市成交結構,我們發現兩個很重要的趨勢:

趨勢一,改善類產品成交結構連年遞增。

趨勢二,中高端住宅的漲幅要遠高于其他產品。

通過以上兩個趨勢,我們能很清晰一個問題——

經濟基礎較強的三四線城市,樓市的最大支撐力是中高端改善客戶。

但是,當我們深入這些城市的市場考察時,卻發現一個問題:

如上三四線城市的樓市產品供應,卻依舊停留在五年前的低端和劣質。

下面這張圖,是浙江某強縣核心區的二手品質樓盤。

過氣的托斯卡納風格,小黃帽尖尖頂,外墻以真石漆為主;

過時的戶型設計,窄開間長進深,160平的客廳開間只有5米3。

新型城鎮化浪潮中,三四線強市/縣的樓市最大矛盾和機會是什么?

日益增長的頂配居住需要,與優質產品供應不充分不平衡之間的矛盾。

如何去解決這個矛盾?

其實很簡單,也就是一句話:

讓尚未進入大城市和從大城市退守返鄉的朋友,擁有足以媲美核心城市的居住體驗感和生活體驗感。

更直白的說——

把一線/強二線城市剛用上,甚至都還未用上的產品升級和創新,投放在地市。

舉個例子吧。

前面提到,過去三四線城市的樓盤外立面風格大都是簡歐、地中海、托斯卡納……風格過氣,用材簡陋。

但近兩年我在三四線城市考察時,就發現——

三四線城市的部分熱銷樓盤,審美和質感直線上升!

——公建化外立面、極簡主義的線條勾勒、大片的玻璃幕墻……

以上這些照片,全是浙江地市、甚至是縣城的樓盤實景照片。

其審美質感,足以媲美一二線城市,甚至還超過一二線城市。

再給大家舉個例子。

今天的你我,肯定曾在某個小區的大門口看過這樣的畫面——

在小區門口等網約車,吹著寒風拖著行李,著急又狼狽;

早晚高峰,網約車、共享單車把大門口堵得嚴嚴實實,場面混亂;

送朋友或接客人的業主,又混雜在車流人流中。

新的生活方式,衍生出新的生活場景。

這些生活場景,無一不在集中在小區入口,也在挑戰社區入口。

——再漂亮的社區入口,也架不住門口堵上網約車和外賣小電驢。

關于這個問題,很多一線城市的社區也都無法解決。但是綠城在浙江三四線的麗水市有個樓盤,解決了這個問題。

它在社區入口處做了一條專屬行車路線可以引導網約車直達地下大堂。

而地下大堂內,還設置了外賣柜、快遞中心和便利店。

想象一下——

如果你出門前點了咖啡,到了地下大堂取了咖啡就能上車。

如果你是乘網約車回家,下了車到地下大堂,還能順手取個快遞。

除此之外,地下大堂還專門設置了一個MIX BAR。

業主可以在這里會客、辦公、聚會,或者只是來這里放空一下。

更厲害的是,地下大堂還可以延伸到室外,形成一個半圍合的下沉庭院。

而這個室外的下沉庭院,周末和節假日還可以作為觀影、演出和派對的社區活動場地。

傳統社區的入口大都是二維空間,最多給你來個社區入戶大堂。

但麗水這個樓盤的入口,卻拓展到三維空間——

地下大堂、專屬通道、下沉庭院、地面入口、人車分流、交通有序、一站式解決多種使用場景……

這個社區入口像什么?

一個微縮版的高鐵站!

對,這也就是“中央車站”的由來。

除了中央車站之外,還有一個例子。

此前,越來越多的中高端住宅,都逐漸不再規劃建設底商。

——底商有點嘈雜、有點雜亂、不夠高級。

不做底商,界面的確干凈了。

但新的問題又出現了:

家門口沒有了便利店、生鮮店、理發店……最后一公里的配套需求,該如何解決。

下面這張圖,是我曾在無意中看到的、最新的社區底商理念:轉角芯生。

把傳統的封閉底商打開,做成透明的玻璃盒子,商業外擺又與街心公園消融在一起。

底商的二樓,也用上大幅的玻璃窗,引入城市書吧/健身房/咖啡廳等業態。書桌前的你,可以看到璀璨的城市星火。城市里的他,可以看到玻璃盒子里讀書的人。

高級感出來了,生活便利也滿足了。

過去的三四線城市樓市,大都是被降維打擊的那個。

——把一線和強二線城市里頻繁出現的設計,移植到三四線城市去。

但是,綠城卻用了一波反向操作。

——把一線和強二線城市的創新和迭代,投放在三四線城市,甚至部分優先一二線。

除了以上例子之外,還有泳池、春知學堂和滿足三代人共生共榮的代際園區……等等一二線城市都剛剛用上、甚至還未用上的產品創新,都陸續被投放到了綠城所布局的地級城市中。

讓三四線的強市/強縣,擁有媲美甚至超過一二線城市的居住體驗!

這就是新型城鎮化里的樓市機會!

6

講到這里,這個系列專題已經進入收尾。

不如,我們來做個總結吧。

未來十年,中國城鎮化和城鎮化之下人口變遷將呈現出如下圖景:

第一、以都市圈和城市群(日本模式)——

倒逼60%以上的人口進入大城市,以求產業升級和產業轉型。

第二、以完善的保障住房體系(德國模式)——

滿足大城市內部的新市民和新青年的居住需求。

第三、借助成熟的軌道交通網絡,在核心城市外圍建設一批的TOD新城(東京模式)——

以更低廉的居住成本和更迅捷的通勤交通,再次滿足城市剛需和土著養老遷徙的居住需求。

第四、以縣域/市域新型城鎮化構建安全墊(中國特色模式)——

讓無法進入城市的一部分人,從城市退守回來的返鄉青年,也有生存的空間。

如此多遠且豐滿的城鎮化圖景之下,中國樓市也發生了深刻的變化。

第一、核心城市主城區的剛需退化。

占總供應量4成的海亮保障房,將給“絕對剛需市場”帶來巨大的沖擊。

留在大中型城市商品房市場里的剛需,其實是——

不僅要基本的居住功能,還要更高的居住品質,雖買不起大戶型,但不愿在保障房里將就的品質剛需。

第二、核心城市主城區的改善崛起。

重點城市的商品房市場,即將迎來全面改善化的時代。

他們對于未來產品訴求是:從更多房間到聚合更多延展功能。

第三、新型城鎮化之下的縣域/市域機會誕生。

新型城鎮化浪潮中,三四線強市/縣的樓市最大矛盾是——

日益增長的頂配居住需要,與優質產品供應不充分不平衡之間的矛盾。

那么,三四線強縣市的樓市機會就是——

——把一線和強二線城市都未見過的創新和迭代,投放在三四線城市。

讓三四線的強市/強縣,擁有媲美甚至超過一二線城市的居住體驗!

地產行業,與其他行業最大的不同是什么?

產品迭代,異常緩慢。

其他行業的產品迭代,幾乎是以月為周期。地產行業的產品迭代,卻以10年為周期。

大碗樓市所做的這場研究,就是想提醒每一個人:

此時此刻,我們正處于新舊交替的節點上。

新的城鎮化趨勢、新的人口變化趨勢和新的空間變革,正鑿擊在新舊交替的裂縫上。

裂縫上,若有光灑下。

第一束光,信心。

我們希望耐心看完此文的購房者,都能對樓市保持樂觀和信心。

過去的一年時間里,見過太多的躺平。

——城鎮化率下降了、出生率下降了、人均住房面積超標了、人均住房擁有量滿配了……樓市完蛋了。

但是,當你真正耐心研究完“城鎮化與人居空間變革”這個龐大課題時,就會發現:

現有的樓市產品與變化的居住需求之間,存在著諸多錯位的裂縫。

現有的產品,已然無法再滿足未來的需求。

這些錯位的裂縫,就是樓市的機會所在。

第二束光,聚焦。

聚焦品質剛需,聚焦他們對于“一套房塞下更多功能”的實際要求。

聚焦改善客群,聚焦他們對于“住的更好、同樣空間滿足更多需求”的實際要求。

聚焦代際共生,聚焦他們對于“同一個社區滿足老中青三代人需求”的實際要求。

聚焦消費場景,聚焦“線上消費比例增加和高學歷人口比例提高”所導致的社區空間變化。

……

這些錯位的裂縫,就是未來樓市的機會所在。

第三束光,汰換。

我們希望耐心看完此文的購房者,都能重新審視自己現有的資產。

它是否屬于即將被保障房沖擊的絕對剛需產品;

它能否滿足未來的品質剛需和置換改善客戶需求;

它像文中所舉的那些產品例子一樣,能夠迎合未來的客戶需求。

若它已經無法滿足未來實際的客戶需求,請盡快汰換。

信心、聚焦和汰換,就是本文的意義所在。

最后,我們再回頭去看標題的那個問題——

如何用一句話總結未來的樓市?

讓大部分人有房住,讓一部分人住得好。樓市的風險在“大部分人的有房住”,而樓市的機會在“讓一部分住得好”。

摘自-大碗樓市

| 上一篇 | 下一篇 |

|---|---|

| 剛剛,英鎊又崩了!亞太大跌,A股扛住了:這板... | 沒有上一篇 |