2023年宏觀形勢十大研判

時間:23-01-16 來源:經(jīng)濟機器

2023年宏觀形勢十大研判

2022年充滿了“驚訝(嚇)”和不確定性,美聯(lián)儲暴力加息、俄烏沖突、疫情走勢跌宕起伏,股市等權(quán)益市場大幅下跌。2022年再見,再也不見。進入四季度以來,疫情、房地產(chǎn)、互聯(lián)網(wǎng)等政策都在調(diào)整,美聯(lián)儲加息節(jié)奏出現(xiàn)明顯放緩信號。

種種跡象表明,2023年是值得期待的一年。那么,2023年宏觀形勢方面有哪些趨勢值得重視?我們梳理了十個方面,供大家參考。

01

疫情不會一夜消失,但經(jīng)濟正常化

將不可逆轉(zhuǎn)

過去3年,疫情及防疫政策動態(tài)演進,是宏觀經(jīng)濟及資本市場第一性的影響因素,重要性在宏觀政策之前。2022年底,防疫政策迎來重大拐點,走向共存成為不可逆轉(zhuǎn)趨勢。

目前,關(guān)于疫情對經(jīng)濟的影響有兩種聲音:

1)樂觀一派認(rèn)為,春節(jié)集中感染之后,全國將快速形成免疫屏障,2月份起經(jīng)濟將快速實現(xiàn)復(fù)蘇,疫情將一次過關(guān);

2)悲觀一派認(rèn)為,集中感染帶來醫(yī)療擠兌(超額死亡)和病毒變異,未來沖擊將不定期出現(xiàn),目前只是開始。

我們認(rèn)為,這兩種聲音都有一定道理:

1)快速過峰的確會在最短時間內(nèi)建立免疫屏障,但代價可能是短期醫(yī)療擠兌,也提升了病毒未來變異的概率,這意味著病毒沖擊不是最后一次。

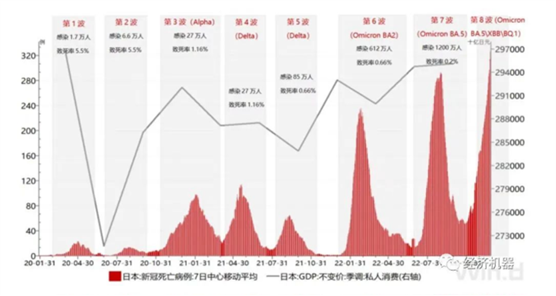

圖1、病毒變異會帶來死亡病例上升,和對經(jīng)濟造成一定沖擊

2)但從經(jīng)濟層面,沖擊力度會出現(xiàn)邊際減弱跡象。以日本為例,從疫情暴發(fā)至今,已經(jīng)經(jīng)過了7波沖擊高峰,從原始株,到Delta,到Omicron各種變異,帶來了一定超額死亡。但對工業(yè)生產(chǎn)和消費沖擊第一輪時最大,之后顯著降低。特別地,之后沖擊中,疫情對供給端(生產(chǎn))的沖擊大于消費端(圖1)。

后續(xù),隨著新一代疫苗的接種、藥物供應(yīng)的跟上、以及對疫情規(guī)律認(rèn)識的深入,即使未來出現(xiàn)新的變異毒株,對經(jīng)濟活動的沖擊也將邊際遞減,經(jīng)濟逐步恢復(fù)正常化。

02

“疤痕效應(yīng)”下,不要對“V”型復(fù)蘇有過高

期待,穩(wěn)增長仍要出實招

目前,市場對明年經(jīng)濟正常化整體較為樂觀。一些經(jīng)濟學(xué)家預(yù)測明年出現(xiàn)“V”型反彈,全年經(jīng)濟至少在6%以上,甚至有的看到8%以上。我們對2023年也具有較高期待,預(yù)期全年增速在5.5%附近,高于市場一致預(yù)期的5.1%。但不宜對“報復(fù)性”反彈的高度和持續(xù)性抱有過高期待,2023年疫后復(fù)蘇更有可能走出2021年“W”型走勢:

1)快速過峰下,對經(jīng)濟短期沖擊或比預(yù)期想象的更大。短期內(nèi)集中感染,會導(dǎo)致工廠工人不足,供應(yīng)鏈?zhǔn)艿經(jīng)_擊。考慮到春節(jié)人員流動會帶來一波感染高峰,春節(jié)后農(nóng)民工返崗比率將有一個明顯下降,返崗時間將更緩慢,今年春季的“民工荒”或?qū)⒈葰v年更嚴(yán)重。

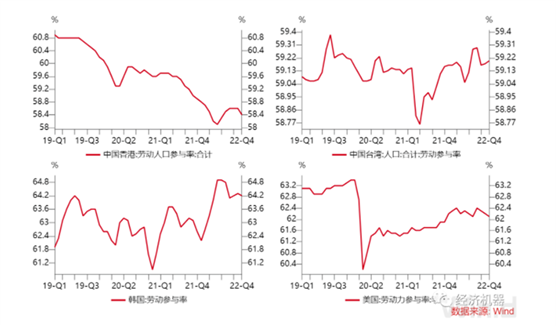

以美國、韓國和中國香港、中國臺灣為例,疫情之后,勞動參與率均一度出現(xiàn)了明確下降,然后呈現(xiàn)緩慢回升的態(tài)勢(圖2)。過去三年中,我國采取動態(tài)清零方針,控制住了疫情蔓延,使供應(yīng)鏈在全球率先恢復(fù)。隨著疫情政策的優(yōu)化調(diào)整,我國勞動參與率和供應(yīng)鏈短期也將面臨一定考驗,應(yīng)值得重視。

圖2、部分經(jīng)濟體2020年疫情以來勞動參與率

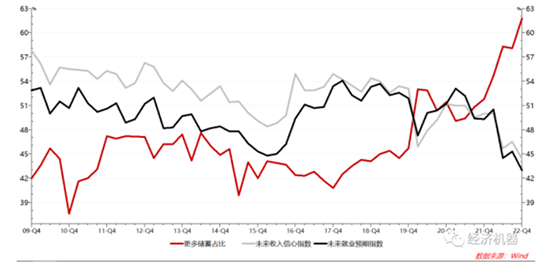

2)與短期擾動相比,復(fù)蘇的持續(xù)性更值得關(guān)注。經(jīng)濟正常化之初,確實會出現(xiàn)“報復(fù)性反彈”。但過去3年,大量中小線下商戶破產(chǎn),失業(yè)情況嚴(yán)重,疫情對居民收入、消費預(yù)期和投資預(yù)期產(chǎn)生了巨大沖擊(圖3),外資信心也出現(xiàn)一定波動,這些都會影響復(fù)蘇的高度和持續(xù)性。中央會議將“改善社會心理預(yù)期、提振發(fā)展信心”放到綱舉目張的高度,就是看到了疫情沖擊的嚴(yán)峻性,抓住了問題的要害。

圖3、央行調(diào)查:居民對收入、就業(yè)和儲蓄預(yù)期

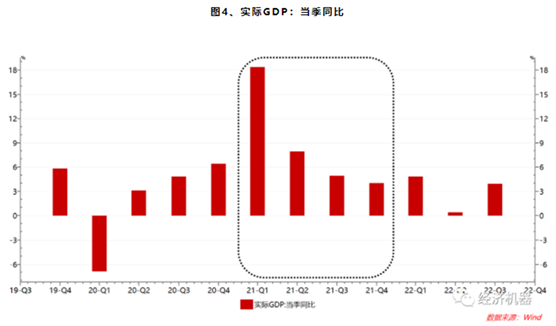

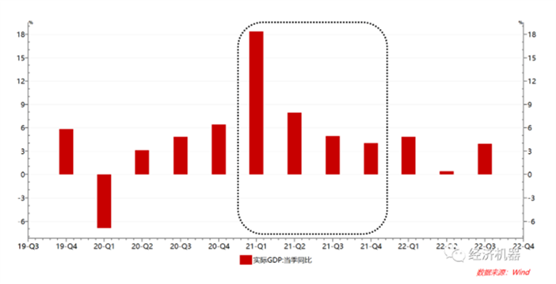

目前市場上有一種聲音,擔(dān)心明年經(jīng)濟出現(xiàn)過熱,并提出警惕刺激力度過大,導(dǎo)致美國式高通脹出現(xiàn)。這種“預(yù)防性緊縮”心態(tài),也影響到一些關(guān)鍵會議精神,使明年經(jīng)濟刺激力度整體略顯“克制”。這種聲音忽略了疫情三年對我國經(jīng)濟造成的“永久性”傷害,忽略了我國過去幾年經(jīng)濟處于持續(xù)亞衰退狀態(tài)的現(xiàn)狀。如果穩(wěn)增長力度如果過小,則2023年經(jīng)濟有可能復(fù)制2021年前高后低的經(jīng)濟走勢,下半年或4季度起,經(jīng)濟增速將再次進入下降通道(圖4)。

圖4、實際GDP:當(dāng)季同比

03

宏觀政策:整體穩(wěn)中求進,期待驚喜

今年宏觀政策的總基調(diào)是“穩(wěn)字當(dāng)頭、穩(wěn)中求進”。加大宏觀政策調(diào)控力度,加強各類政策協(xié)調(diào)配合,形成共促高質(zhì)量發(fā)展的合力。

其中,積極的財政政策要加力提效,保持必要的財政支出強度,在有效支持高質(zhì)量發(fā)展中保證財政可持續(xù)和地方政府債務(wù)風(fēng)險可控。這些措辭表明,財政會適度發(fā)力支持穩(wěn)增長,但前提是不能危及財政持續(xù)性和導(dǎo)致地方債務(wù)反彈,財政支出強度只能是“必要”的,而非“強有力”的。兩會政府工作報告會公布財政赤字比例和地方專項債規(guī)模,這兩個數(shù)字有提高空間,但也不要預(yù)期太高。

穩(wěn)健的貨幣政策要精準(zhǔn)有力,要保持流動性合理充裕,表明貨幣政策仍聚焦在“精準(zhǔn)”和“結(jié)構(gòu)”上,總量寬松會有一點,但不會出現(xiàn)流動性泛濫,即不搞大水漫灌,繼續(xù)搞“精準(zhǔn)滴灌”。這意味著,明年降準(zhǔn)仍有1-2次的空間,MLF/LPR也有1-2次調(diào)降空間,但M2增速仍和名義GDP增速基本匹配。

明年的不確定性在于,集中精力搞好經(jīng)濟的高度共識,和稍顯克制的宏觀政策總基調(diào)如何自洽。特別是在經(jīng)濟下行壓力較大時,可能會有一些超預(yù)期的寬松。

04

CPI中樞或低于預(yù)期,通縮仍是主要矛盾

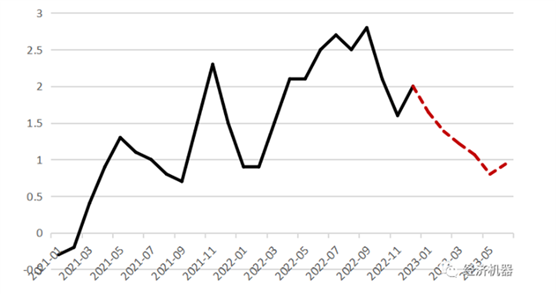

目前,市場整體對明年通脹預(yù)期較高,均值在2.1%左右,最低預(yù)期也有1.8%。但據(jù)我們測算的基準(zhǔn)情景,明年CPI中樞或者1.1%左右,低于市場預(yù)期。年初最高通脹會在1.7%左右,其后逐步回落,年中最低跌破1%(圖5)。

圖5、2023年通脹預(yù)測

豬肉價格是影響通脹的核心變量,我們預(yù)計其在2023年,整體呈震蕩回落走勢。一季度偏弱,二三季度回升,四季度又出現(xiàn)下降。這主要由于能繁母豬去年4月份開始觸底回升,對今年1季度供給帶來提振,春節(jié)后豬肉價格面臨一定下行壓力。我們假設(shè)基準(zhǔn)情景下,明年豬肉價格中樞在當(dāng)前的30元/公斤左右。

另一個核心變量原油價格。今年油價已從120美元/桶的高位,回落至80美元/桶左右。預(yù)計明年原油市場大概率呈供需兩弱的格局。一方面,在需求端,海外經(jīng)濟衰退,導(dǎo)致需求整體偏弱。另一方面,在供給端,俄羅斯減產(chǎn)和OPEC+限產(chǎn),有意維持原油價格平穩(wěn)。因此,基礎(chǔ)情景下我們假設(shè),明年原油價格中樞在80-90美元/桶。

考慮到明年俄烏沖突、其他地緣影響以及我國經(jīng)濟復(fù)蘇的不確定性,我們模擬了不同情景下的通脹情況。結(jié)果顯示,基礎(chǔ)情景下,2023年,通脹中樞也僅在1.1%左右,峰值在1.7%附近。即使考慮到核心通脹因經(jīng)濟復(fù)蘇而提振,明年通脹中樞也僅在1.4%左右。對抗通縮才是我們當(dāng)前面臨的主要矛盾。

05

收入效應(yīng)和替代效應(yīng)逆轉(zhuǎn),

今年出口增速料將回落

過去兩年,由于疫情控制的較好,我國出口十分強勢,成為拉動經(jīng)濟增長的重要動力。2021年,我國出口占全球出口份額,便已超過美德兩國(第二名和第三名)出口份額之和。

過去兩年的出口高景氣主要源于,一是需求端收入效應(yīng):海外主要經(jīng)濟體為對抗疫情,推出了超寬松政策,極大刺激了商品貿(mào)易需求;二是供給端替代效應(yīng):由于我國率先控制住了疫情,供應(yīng)鏈率先恢復(fù),進而承接了大量因海外供應(yīng)鏈中斷而轉(zhuǎn)移過來的訂單。去年初的俄烏沖突進一步強化了替代效應(yīng),傳統(tǒng)出口強國德國也一度出現(xiàn)貿(mào)易逆差。

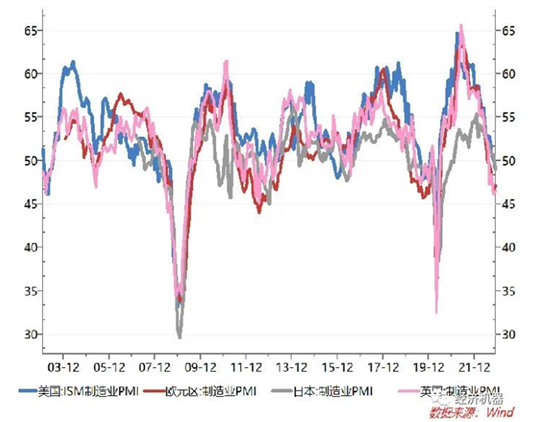

進入2023年,收入效應(yīng)和替代效應(yīng)均出現(xiàn)消退甚至反轉(zhuǎn),出口增速面臨一定下降壓力。在需求端收入效應(yīng)方面,2022年下半年以來,主要經(jīng)濟體景氣度持續(xù)回落,美國、歐洲、日本PMI均跌落至50%的枯榮線以下(圖6),明年全球經(jīng)濟衰退是大概率問題,蛋糕會減小,拖累我國外需。

圖6、海外主要經(jīng)濟體PMI

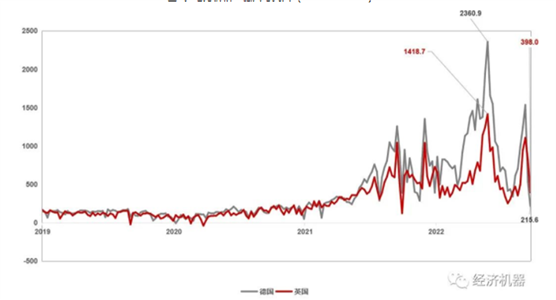

在供給端替代效應(yīng),海外供應(yīng)鏈正在持續(xù)恢復(fù),而國內(nèi)短期會受到疫情沖擊。特別是歐洲能源危機的影響已經(jīng)大幅緩解。德國、英國電力價格近來迅速回落,恢復(fù)至2021年左右的低位(圖7),歐洲天然氣價格已經(jīng)降至俄烏沖突前水平。疫情方面,海外基本實現(xiàn)經(jīng)濟正常化,供應(yīng)鏈壓力也大幅下降。

今年下半年以來,我國出口增速持續(xù)回落,11月同比增速下滑-8.7%。我們預(yù)計2023年出口增速或?qū)⒇?fù)增長,增速在-5%至-10%之間。

圖7、電力價格:德國與英國(2020.02=100)

06

房地產(chǎn):最壞的情況將過去,但突圍

難度比預(yù)期大許多

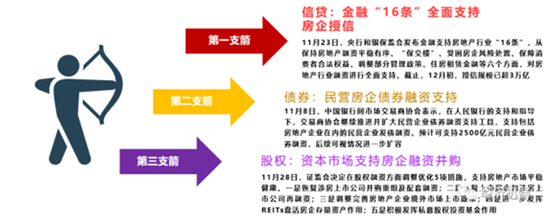

過去兩年,多種因素疊加下,房地產(chǎn)市場陷入“瀕死”狀態(tài):土地流拍、銷量暴跌、新房爛尾頻發(fā)、開發(fā)商紛紛暴雷。去年下半年以來,有關(guān)部門推出“三支箭”,給開發(fā)商強力“輸血”(圖8),極大地穩(wěn)定了市場,措施非常有力,效果非常明顯,強力點贊。

圖8:金融監(jiān)管部門三支箭穩(wěn)定市場

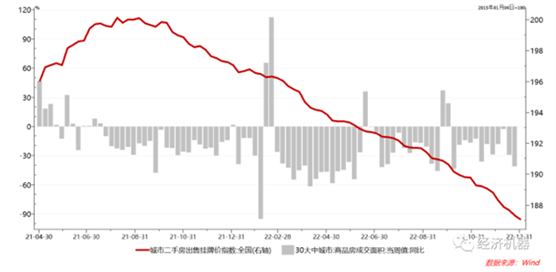

但從基本面來看,目前房地產(chǎn)仍未見實質(zhì)性改善信號。從量上看,30大中城市成交面積,自12月以來依舊低迷,全月成交量同比下滑超20%。從價上看,城市二手房出售掛牌價格,年內(nèi)持續(xù)回落,12月甚至有加速跡象(圖9)。

圖9:二手房掛牌價格與30大中城市商品房成交同比

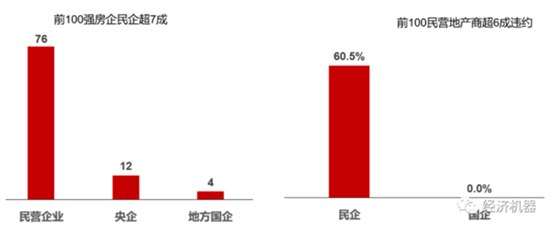

與歷輪周期相比,本輪低迷源于舊平衡打破下的信心崩潰。過去一段時間,多種因素疊加下,民營開發(fā)商普遍陷入困難,社會對民營開發(fā)商的惡意上升,很多人鼓噪民營開發(fā)商退出歷史舞臺論。民營開發(fā)商一方面財務(wù)狀況極端困難,另一方面對未來的不確定性看不清楚,普遍處于躺平狀態(tài)。地方城投和國企央企倉促補位,成為拿地主力,但難以扭轉(zhuǎn)頹勢。據(jù)克而瑞數(shù)據(jù)顯示,2022年全年,TOP100房企拿地總金額同比下滑近六成,投資意愿跌至近5年來的谷底。

購房者也普遍面臨信心不足。一是新房爛尾風(fēng)險過去一段時間大幅上升。民營開發(fā)商并不是可有可無的“Nobody”,前100強房地產(chǎn)開發(fā)企業(yè)中,76家是民營企業(yè);前100強民營開發(fā)商中,有60.5%出現(xiàn)違約,加上其他暴雷(比如理財擠兌、股價暴跌、資金周轉(zhuǎn)困難等),出問題的比例超過80%。這意味著,只要買前100強開發(fā)的房子,至少有60%的概率買到爛尾樓(圖10)。二是過去一段時間,居民收入預(yù)期和就業(yè)預(yù)期處于歷史低位,購買能力

圖10:民企占比及違約比例

顯著下降(前面圖3)。三是房地產(chǎn)舊均衡打破,新模式待定,不確定性處于極高階段。比如今天鼓勵大家購買的改善性需求住房,明天會否成為將來房產(chǎn)稅重點覆蓋對象?

中央經(jīng)濟工作會議確實在支持剛性和改善性需求方面,釋放了友好和有力信號。這些措施在此前歷輪周期中,足以扭轉(zhuǎn)下行趨勢。但這一次,房地產(chǎn)市場參與各方受傷極其嚴(yán)重,單純靠周期性寬松,不解決長期結(jié)構(gòu)性擔(dān)憂,想要走出困境,仍然遠遠不夠。

07

新能源行業(yè):三年牛市后,終將迎來洗牌時刻?

2018年以來,隨著成本下降,風(fēng)電、光伏逐步實現(xiàn)平價,產(chǎn)業(yè)發(fā)展提速,進入2022年風(fēng)光基地建設(shè)寫入政府工作報告,各地政策陸續(xù)推出能源十四五規(guī)劃,政策支持進一步落地。海外能源危機導(dǎo)致新能源出口需求提升。行業(yè)高景氣下,新能源各細分行業(yè)十倍股頻出,走出三年大牛市。

但進入2023,新能源行業(yè)將面臨階段性全面過剩,處于一個洗牌階段。從需求層面看,受國補到期影響,新能源汽車2022年銷量增長接近100%,透支明顯,2023年面臨增速下降甚至負(fù)增長。光伏整體維持30%以上裝機量增長,但增速出現(xiàn)一定回落。從供給層面看,過去幾年高景氣刺激下,新能源產(chǎn)業(yè)鏈各環(huán)節(jié)不斷有新玩家進入,2023年進入產(chǎn)能投放期,供過于求現(xiàn)象十分突出(圖11)。

圖11、新能源部分環(huán)節(jié)出現(xiàn)較嚴(yán)重供給過剩

經(jīng)歷三年牛市后,2023年,新能源行業(yè)進入一個洗牌時刻。股價反應(yīng)持續(xù)領(lǐng)先于基本面,很多龍頭股價頂部回撤已經(jīng)超過50%,對于過剩和價格下行也有較充分預(yù)期。在產(chǎn)能絕對性過剩十分嚴(yán)重的情況下,以價換量策略、產(chǎn)品升級和技術(shù)路線策略能否奏效,值得觀察。

08

美國經(jīng)濟:增長和通脹誰先回落?

鷹派立場扛多久?

2022年,美聯(lián)儲“暴力加息”,成為全球資本市場最重要的影響變量,沒有之一。去年12月份,美聯(lián)儲開始放緩加息節(jié)奏,加息節(jié)奏“Slower For Longer”。因此,2023年美聯(lián)儲貨幣政策將在“Slower”和“Longer”之間平衡,核心是美國增長和通脹誰先回落:

復(fù)蘇情景:增長加速,通脹持續(xù)回落。這是樂觀情景,美聯(lián)儲加息節(jié)奏會放緩,EPS擴張,美國風(fēng)險資產(chǎn)將再次大幅上漲;

衰退情景:增長回落,通脹回落。這是市場一致情景,此時加息節(jié)奏會大幅放緩,甚至2023年轉(zhuǎn)向降息。此情景下,加息對風(fēng)險資產(chǎn)的壓制解除,但EPS向下也會導(dǎo)致股市下行,兩者權(quán)衡,影響股市最終方向。

滯脹情景:增長回落,通脹加速。這是一個悲觀情景,概率不高,但也不容忽視。在此情景下,EPS下降,加息上升壓縮PE,那么美股將迎來第二年大熊市。

2023年更接近真實的情景是增長和通脹均在回落,但回落速度慢于預(yù)期。在移民政策、疫情等多重因素下,美國失業(yè)率維持歷史低位,工資-通脹螺旋下通脹回落緩慢,12月ADP就業(yè)數(shù)據(jù)是市場預(yù)期值的1.6倍,顯示就業(yè)市場超預(yù)期強勁;房屋出租空置率為80年代以來歷史低位,也將繼續(xù)拖累住宅分項(核心PCE占比17%)回落速度。因此我們預(yù)計通脹回落緩慢,核心PCE將在年底回落至3%-3.5%。

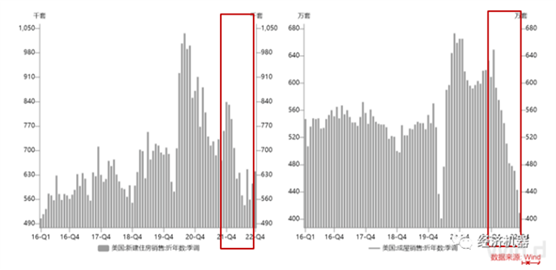

圖12:30年抵押貸款利率一度飆升至7%,新屋、成屋銷售數(shù)據(jù)大幅回落

犯錯空間大幅壓縮,在確認(rèn)通脹可控之前,美聯(lián)儲緊縮立場年內(nèi)不會轉(zhuǎn)向。70年代滯脹的教訓(xùn)歷歷在目,央行若提前降息將導(dǎo)致通脹預(yù)期難以扭轉(zhuǎn),控制通脹將付出更多代價。鮑威爾12月明確表示“We still have some ways to go”。從芝加哥聯(lián)儲金融條件指數(shù)來看,目前這一數(shù)值為-0.05%,金融緊縮程度遠低于80年代的3.5%-4%;消費者信貸規(guī)模依然處于擴張階段,因此美聯(lián)儲年內(nèi)不會輕易轉(zhuǎn)向。12月會議紀(jì)要也顯示美聯(lián)儲認(rèn)為貨幣政策應(yīng)足夠緊縮以保證通脹長期回落至2%才會轉(zhuǎn)向。我們預(yù)計年內(nèi)利率將維持5.0-5.25%到年底,加息態(tài)度轉(zhuǎn)向需要等到2024年。

09

地緣政治:會有哪些新“變數(shù)”?

百年未遇大變局下,國際秩序和地緣政治也成為了影響資產(chǎn)價格的重要變量之一,也是投資布局時必須要考慮的因素。

中美關(guān)系方面,結(jié)構(gòu)性矛盾決定了,“競爭對手”關(guān)系短期不會變,邊際惡化的空間有限。雙方高層都在有意管控分歧,將競爭控制在一個可控的范圍,防止滑出軌道。過去幾年,激烈斗爭中,雙方底線基本摸清,邊際上進一步變壞的概率在下降。2023年,美國會繼續(xù)“切香腸”,測試我們的底線,但總體來看,俄烏沖突后,雙方都在總結(jié)經(jīng)驗教訓(xùn),短期內(nèi),臺海/南海爆發(fā)熱戰(zhàn)的概率在下降。

俄烏沖突是否升級,也是影響國際局勢的重要變量。盡管俄烏沖突對市場的邊際效應(yīng)在迅速下降,但未來走勢會否升級,也是重要看點。對于俄方而言,戰(zhàn)場局勢持續(xù)的被動下,和談機會不可能,必須放手一搏,失敗則會導(dǎo)致普京下臺,國家處于被肢解的狀態(tài);對于烏克蘭來說,讓俄羅斯退出克里米亞、賠款等談判要價幾乎不可能,唯一選擇就是戰(zhàn)場上見分曉。*目前重點關(guān)注的是,俄羅斯會在非常規(guī)武器使用上會否邁出一步,域外大國(比如北約)會實質(zhì)性下場參戰(zhàn),從而將戰(zhàn)爭烈度升級到一個新的高度。

10

權(quán)益市場:困境反轉(zhuǎn)行情

持續(xù)多久?

2022年四季度,疫情防控松綁+房地產(chǎn)三支箭+美聯(lián)儲加息節(jié)奏放緩+互聯(lián)網(wǎng)政策反轉(zhuǎn)等多重因素利好下,權(quán)益市場迎來了一波交易“困境反轉(zhuǎn)”的春季行情,目前仍在持續(xù)中。

行情持續(xù)多久,2023年會否迎來牛市?是大家普遍關(guān)心的問題。從中央對2023年的定調(diào)來看,政策會加力,但不會有大水漫灌,整體仍維持立場。因此,從流動性來看,不支持大的牛市。但是這并不意味著今年沒有機會。相反,疫情防控放松下,消費迎來報復(fù)性反彈,線下消費或?qū)⒂瓉硪淮蟛ńY(jié)構(gòu)性機會。房地產(chǎn)成為經(jīng)濟復(fù)蘇的短板,被擠到墻角后的政策反擊也值得期待。

這波行情的第一個觀察點是明年兩會,如果具體的KPI如GDP增速、財政赤字率、地方專項債和M2指標(biāo)顯著高于預(yù)期,那么2023年或?qū)⒆叱鲆徊ǔA(yù)期的“牛市行情”。反之,如果政策支持力度有限,則隨著報復(fù)性反彈效果減弱,經(jīng)濟下行壓力再現(xiàn),那么市場或?qū)⒃俅位氐秸鹗幮星椤?/span>

摘自-經(jīng)濟機器

| 上一篇 | 下一篇 |

|---|---|

| 分享? 盤點未來五年,哪些技術(shù)將影響 我們的... | 沒有上一篇 |