中金宏觀? 從地方動態前瞻全國兩會

時間:23-02-24 來源:中金宏觀

中金宏觀 從地方動態前瞻全國兩會

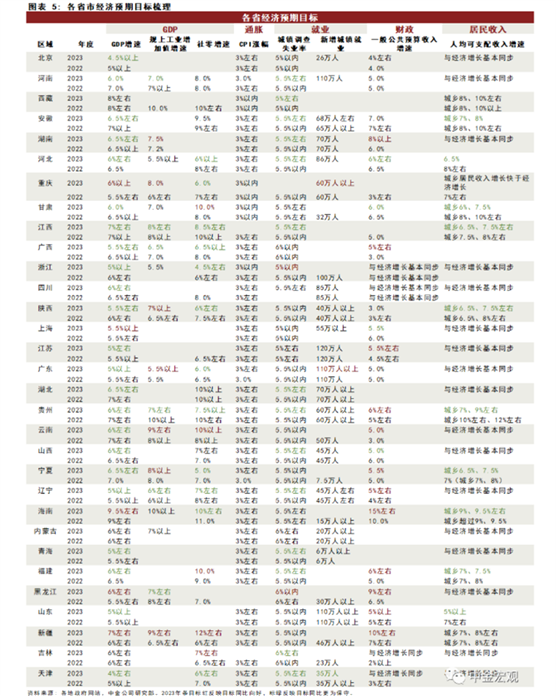

省級地方政府的2023年經濟增速目標較2022年目標略有下調,但并不代表政策力度大幅減弱。省級地方政府公布的2023年GDP增速目標均值為6.1%,較2022年目標6.5%略有下調。從分布來看,21個地區2023年GDP增速目標低于2022年目標,另有6個地區持平,僅有4個地區上調增速目標。有7個地區在設定增速目標時使用“以上”措辭,低于2022年的10個。我們認為,在2022年經濟遭遇疫情影響的背景下,各地實際GDP增速普遍低于2022年初目標,因此地方政府下調2023年經濟增速目標并不代表政策力度大幅減弱。可以印證的是,部分地區在下調GDP目標的同時也指出“在實際工作中力爭更高增長”。

社會消費品零售總額增速目標略有所下調,固定資產投資增速目標普遍有所上調。在連續兩年公布社會消費品零售總額增速目標的21個省市中,有12個地區下調了2023年目標,3個持平,6個上調。2023年社零增速目標均值為7.9%,較2022年的8.0%小幅下調。在連續兩年公布固定資產投資增速目標的22個省市中,有9個地區上調了2023年目標,8個持平,5個下調。2023年固定資產投資增速目標均值為8.6%,高于2022年的8.2%。我們認為,這或也顯示了地方政府對于具體擴內需的分項仍然設定了較為積極的目標。

此外,各地政府工作報告中對于促消費、擴投資的表述積極。

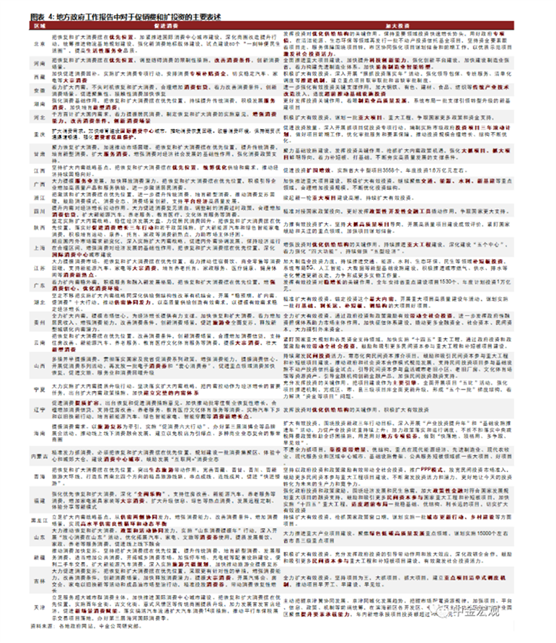

? 對促消費而言,一共有17個省市明確提出將恢復和擴大消費擺在政府工作的優先位置。在供給側,各省市普遍通過推動企業復工復產、促進服務業特別是旅游業企業恢復等手段助力消費恢復;在需求測,山東、山西、上海等多個省市則通過發放消費券、策劃消費節、發展新消費模式等手段擴大消費場景,吸引消費需求,抓住擴大內需的經濟增長重點,力爭實現以國內消費推動的經濟復蘇。山東、貴州、山西、吉林、黑龍江5省提出發放消費券;廣西則提到要發展夜間經濟以促進都市文化旅游消費提質升級以及繼續辦好“33消費節”等促銷活動以推進城市一刻鐘便民生活圈建設;上海同樣提到要辦好“五五購物節”等重大促消費活動,大力發展首發經濟、夜間經濟、直播經濟;陜西則致力于擴大新能源汽車和綠色智能家電消費并鼓勵發展消費新模式;廣東則支持住房改善、新能源汽車、綠色智能家電等大宗消費并加大對餐飲、文旅、養老、育幼等服務消費促進力度。

? 對擴投資而言,各地政府在產業發展上更加注重高質量發展,以產業調結構、轉功能、提質量為目標。因地制宜,進一步發展本地優勢產業,淘汰高能耗傳統工業,鼓勵創新,鼓勵豐富生產要素資源,完善產業鏈全鏈條企業資源,實現企業集聚,從而推動地方經濟進一步轉型升級。基建方面,廣西、江蘇等省份則重點強調落實交通水利、新基建等 “十四五”規劃項目,湖南提到要“更好發揮投資關鍵作用,著眼制造業高質量發展,系統布局一批支撐引領轉型升級的新基建項目”。

地方發布的2023年預算草案呈以下四大特征:一是收入端各地加強全口徑財政資源統籌銜接,表現在“四本賬”統籌、加大“三資”(資金、資產、資源)盤活力度以保障地方財力;二是支出結構上有保有壓,重點保障地方“三保”、債務還本付息、國家和地方重大戰略任務等,多省份發布的本級三公經費預算數據顯示,今年將繼續壓降并為實現重大發展戰略騰挪資金;三是在支出層級方面全方面下沉財力,多省推進省以下財政體制改革,通過加大中央和本級轉移支付以保障基層運轉;四是在隱性債務化解方面,地方政府的態度仍較為堅決。此外,2022年底金融機構財政存款余額仍相對較高,我們認為或因疫情等因素導致部分資金支出不暢,隨著今年疫情形勢緩解,資金沉淀情況將明顯改善。我們統計的數據顯示,蘇浙魯粵等經濟大省可盤活的資金量并未較去年顯著降低,仍存在一定的挖潛空間,這也將對今年的財政支出“加力”提供資金支持。

展望全國兩會,我們預計經濟社會發展目標設定將更為穩健,而疫情對于經濟的供給影響或漸行漸遠,經濟活動向正常水平恢復的核心更多還是在于需求端,因此兩會前后以擴大內需為抓手的穩增長措施力度或仍將較為積極。

上周高頻數據跟蹤

人員返工進度好于去年,工業生產總體平穩。節后第4周,7個用工大省節后累計返工比例98.5%,高于2019和2022年同期,市內通勤繼續改善,23城地鐵客運量同比增幅進一步上升到18%。生產活動總體平穩,其中電廠日耗煤、全國貨運流量同比增速有所回落,半鋼胎、高爐開工率則繼續改善。

線下消費呈現韌性,二手房市場持續回暖。酒店入住率提高到65%,當周電影票房收入同比增幅為73%,增速趨于上升。全國菜籃子價格保持平穩。30城新房市場在同比下降10-20%區間徘徊,維持相對偏弱格局;14城二手房成交量則持續上行,同比漲幅擴大到62%。

工程項目開工、復工加快,主要拖累來自于房建。百年建筑網上周公布的全國工程項目開復工率76.5%,環比改善、同比由負轉正,顯示出建筑項目正加快開復工。不過可能更反映真實開復工情況的勞務到位率指標,目前仍小幅低于去年,主要拖累來自于房地產建筑。

樓市景氣度跟蹤

中金房地產景氣指數上周基本持平(98.3 vs.前周值97.9),供給指數(98.9 vs.前周值99.0)和銷售指數(99.3 vs.前周值99.5)與上周基本持平,融資指數連續兩周改善(96.2 vs.前周值95.6)。

二手房景氣度明顯改善,新房市場未來改善可期。節后二手房成交量在過去四年中僅弱于2021年同期,1月中金地產組同質可比二手房價指數在連續 9個月下跌后環比首次轉正。商品房成交面積較去年春節同期均值同比下降幅度收窄(-15.7%vs.前周值-18.3%);一線城市略有回升(-9.4%vs.前周值-27.2%),二線城市持續下降(-28.2%vs.前周值-15.2%),三線城市大幅回升(22.3%vs.前周值-12.4%)。

供給方面,一二線土地成交回暖。1)2月6日-12日,在北京、杭州、鄭州等城市土拍帶動下,300城宅地成交規劃建筑面積和成交均價與去年春節后同期同比均回升(18.6%、-9.1%vs. 前周值-19.1%、-35.8%)。2)流拍率與前周基本持平(20%vs.前周值19%)。

融資方面,2月13日-19日,房企境內信用債凈融資由負轉正至61.4億元,好于去年春節同期。

政策方面,節后提前還貸增多、多地推出“接力貸”、各地因城施策支持地產政策繼續推出。多地下調首套房房貸利率至4.0%以下以刺激房地產消費,但存量房貸跟隨LPR變動,而新購房貸利率還有LPR基礎上的下浮,2022年以來5年期LPR下調35bp,但新購首套房貸利率平均下調154bp,新購房和存量房貸利差大幅走闊,春節后居民按揭提前還貸情況有所增多,或因春節前后獎金分紅集中發放,銀行貸款額度集中釋放、一些消費者通過經營貸、其他消費貸置換房貸[1]。同時,多地允許“接力貸”,所謂“接力貸”是指以父母購房資格買房,父母作為主借款人和子女作為共同借款人,一起承擔還貸責任。該政策可以延長部分限購限貸城市通過“接力貸”以父母名義獲得首套房購房資質的貸款年限[2]。此外,2月8日,安徽省銅陵市義安區發布通知,房屋銷售備案價格下浮上限由10%調整到15%,購買新建商品住房給予契稅補貼[3]。2月8日,廣東省廣州市住建局發布承諾,提到支持項目“拿地即開工”,著力推進中心城區舊改[4]。

上周金融數據跟蹤

上周信用債凈發行增加,流動性有所收緊,國債收益率曲線短端上移。上周R007上升64bp至2.72%,高于央行7天逆回購利率2.00%。3個月SHIBOR上升2bp至2.39%。1年期國債收益率上升3bp至2.20%,10年期國債收益率下降1bp至2.89%。

摘自-中金宏觀

| 上一篇 | 下一篇 |

|---|---|

| 陰云密布!波羅的海指數暴跌40%,海運市場 靜... | 沒有上一篇 |