高善文今天分享:二次探底的底部應該 不會很深,時間也不會很長,出現危機的概率小

時間:23-06-09 來源:投資報

高善文今天分享:二次探底的底部應該

不會很深,時間也不會很長,出現危機的概率小

今天(6月7日)上午,安信證券首席經濟學家高善文在安信證券中期投資策略會上,以“順勢而為”為題,分享了他對中國經濟以及市場的思考。

投資報梳理了高善文的發言,他認為,從需求恢復的角度來講,盡管今年一季度超額儲蓄率出現了下降,但其中涵蓋積壓需求集中釋放的影響,目前的超額儲蓄率與疫情前正常時期相比仍然較高。

這說明,疫情帶來的不確定性仍然停留在居民的記憶中,

使得大家習慣性地削減消費,而這帶來的結果就是很多行業都比較蕭條,從而帶來不斷擴散的、衍生性的影響。

而從勞動參與率角度來說,投資報整理的高善文發言認為,疫情結束之后,中國的勞動參與率在顯著上升,這也與其他新興市場的模式相一致。

勞動參與率的上升一定程度上導致青年失業率的上升,而失業率的上升進一步擴大了擔憂和焦慮。

進入二季度后,居民對以后收入恢復的預期迅速轉弱,這對很多消費行為都形成了影響。

勞動參與率上升,超額儲蓄率相對下降較緩慢,最近兩個月市場的調整,是在進一步吸收這一預期差和這些因素的影響。

現在的市場更大的程度上反映的是對二次探底的擔心,但是高善文個人認為,二次探底最終我們能夠踩到的底部應該不會那么深,時間也不會那么長,出現極端事件的概率應該是非常小的。

投資報整理了高善文的精華內容:

疫后超額儲蓄率仍然相對較高

中國的情況是,疫情完全恢復正常,最早至少二季度,也許到三四季度,因為一季度有積壓需求釋放的影響。

在這個背景下,我們盡可能來看看中國的情況。

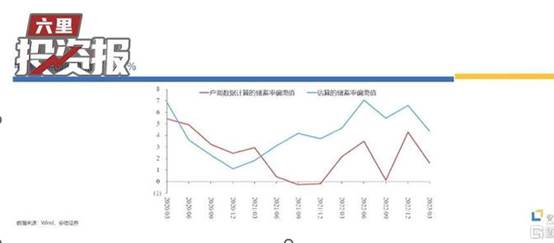

我們看兩個數據。

一個數據是,中國的超額儲蓄的情況。

可以看到,戶調數據和基于社會消費品零售的估算這兩個數據的趨勢大致接近,但是幅度相差很大。

真實的數據也許在這兩者之間。

在這個背景下,我們來看,毫無疑問去年年底的超額儲蓄率從很多的指標來看都是非常高的,僅僅低于疫情期間嚴重恐慌的時候。

但是今年一季度,盡管超額儲蓄率經歷了下降,但是這個下降我們要考慮到積壓需求釋放的影響。

在今年二季度,如果我們看到超額儲蓄率再次反彈,這是完全有可能的。

換句話來講,經過幾年疫情以后,大家對于不確定性有比較深刻的記憶。

使得大家不敢花錢,普遍地去削減消費。

普遍削減消費的結果就是,你感覺到很多行業都比較蕭條。

行業都比較蕭條,它會有擴散的、不斷連帶和衍生性的影響。

在這個意義上來講,我們是一個比較典型的新興市場的情況。

疫后勞動參與率整體顯著走高

另外一個我們想看的是,勞動力市場的情況。

因為中國沒有勞動參與率的數據,我們對數據做了一段時間的梳理和分析以后,我們認為這個數據是非常有說服力的。

一個數據是中國外出農民工的人數,

找著工作了,或者正在努力找工作的外出農民工的人數。

我們看到的是,總體上來講,外出農民工的人數與經濟活動的起伏密切相關。

經濟活動好,工資不錯,找工作的人就很多;經濟活動很差,工作難找,農民工就回鄉了。

從2015年到疫情之前,外出農民工人數的趨勢增速是0.7%。

疫情以后,在經濟活動逐步恢復正常的條件下,外出農民工的人數開始逐步恢復增長。

我們現在看到,現在它的增速數據總體上是在恢復增長。

到今年一季度的時候,外出農民工人數的累計增速,已經回到和超過了以前的趨勢水平。

2023年一季度相對2019年,它的年度平均增速是0.76%,

而現在的經濟增速毫無疑問大幅低于歷史的趨勢,大幅低于潛在增速。

但是,在這個條件下,外出農民工的人數的增速已經超過了趨勢水平,這是我們想講的第一個結論。

第二個結論,我們再來看勞動工資。

外出農民工的人數,跟勞動工資之間,毫無疑問存在著一些雙向的因果關系。

而勞動工資增速的情況,相對來講可以更準確的調查。

2015年后-疫情之前,增速平均在6%-7%之間,疫情期間經歷了巨大的下跌和隨后逐步的反彈。

到今年一季度,把過去幾年的勞動工資收入做一個累計的增速和幾何平均,這一增速明顯低于疫情之前6%-7%的趨勢水平,并且相對于過去兩年還在明顯下降。

這兩個數據合并在一起告訴我們什么呢?

在疫情結束以后,中國的勞動參與率也在顯著上升。

這與其他新興市場國家,甚至包括日本的情況都是一致的。

很多人在討論,為什么中國青年人的失業率在疫情期間逐步爬升,包括現在到20%這么高的水平。

毫無疑問,一部分的原因是經濟活動差。

大量的中產階級不敢花錢,不敢消費,股票上也損失巨大,導致需求不足,也是一個重要的原因。

但是,勞動參與率上升的影響是值得注意的。

最近兩月的市場,

在進一步吸收預期差影響

相對疫情之前相比,大家都被嚇住了,都擔心“人還在、錢沒了”怎么辦?

由于勞動參與率的上升,勞動供應的上升,反過來,在一定程度上同樣導致了青年失業率的上升。

而失業率的上升也擴大了社會的擔憂和焦慮。

突然發現疫情過去以后,出去找工作,工作這么難找,而且收入比以前還更低了。

那么這就產生了預期的落差,這對人們的消費行為、對很多的行為都產生了影響。

今年一季度有一個積壓需求的釋放,進入二季度以后,人們的預期迅速轉弱。

每一個人都在縮緊腰包,需求的恢復明顯沒有大家預期得那么強。

經濟數據出現下降,也導致了市場比較大的下修。

跟前幾個月相比,這個落差的來源是什么呢?

至少一部分,我認為,可能很多人沒有考慮到勞動參與率的上升所帶來的一系列的影響。

另外一個就是,超額儲蓄率的下降異常緩慢。

最近兩個月,市場在一定程度上,在進一步吸收這一預期差和這些因素的影響。

經濟腹背受敵

遭受房地產與疫情的雙重打擊

眾所周知,從中國的數據而言,過去幾年除疫情對市場的影響以外,另一個非常關鍵的因素是房地產市場的調整。

房地產市場的調整對經濟活動和市場形成了非常大的負面影響,這一點是沒有疑議的。

而且房地產的調整跟疫情,是相互獨立的。

當房地產市場政策出來的時候,對疫情未來如何演化,人們是沒有充分預期的。

相反,也許當時普遍的預期就是,對中國而言,疫情已經過去了,

但是,問題在于,當房地產市場開始調控、開始出現多米諾骨牌式收縮的時候,疫情在2022年,又以意想不到的方式來演化。

疫情的封控對房地產的調控來講是雪上加霜。

但是在那個時候,房地產的調控也退不回來,箭在弦上,多米諾骨牌已經開始倒了。

如果我們形象地來講,經濟可以說是腹背受敵,

兩種負面因素交互作用、交互強化,對經濟活動和市場都形成了非常大的打擊。

新興市場普遍的情況是沒有漲跌或者輕微的下跌,但是中國的下跌里邊包含了房地產市場的沖擊。

如果我們在技術上能夠把房地產市場的沖擊拿掉,那么市場的表現可能就比新興市場的平均表現要更好一些。

但是房地產是一個獨立的政策,它也沒法考慮疫情怎么演化,

現在疫情過去了,我們經歷的是疫情的后遺癥——

勞動力供應擴張,大家不敢花錢,在短暫的積壓需求釋放之后經濟活動繼續受打擊。

同時,我們還在繼續經歷著房地產市場的調整。

而經濟活動的走弱對房地產市場形成了額外的壓力,房地產市場額外壓力的擴散、更多企業的退市、房價的壓力,反回頭來又進一步加劇了濟活動的壓力。

一定意義上來講,去年對經濟和市場的兩個打擊力量,在今年繼續存在,

只是它的作用方式有一些差異——從疫情變成了疫情的后遺癥。

而房地產是從ICU里費了很大的勁,加上經濟活動正常,給推到了普通病房。

本來設想著在普通病房里,慢慢地經過較長時間的休養生息陸續恢復正常,

結果現在又存在推回ICU的可能性,至少情況又再次出現比較明顯的惡化。

在4月份以后,我們出現了經濟恢復層面上超預期的困難,

而這對房地產市場來講,又是雪上加霜的又一次打擊。

而這一打擊對房地產市場的影響,反回頭來又迅速擴散到經濟活動中,而這個作用過程正是最近兩個月主導市場的一個主要線索。

二次探底的空間不大

發生危機的概率極小

如果我們去看不同房地產企業的情況,都經歷了下跌,但是民營企業的下跌更重,國有企業相對下跌還略微小一些。

到了去年年底,由于疫情放開,房地產政策的三支箭,大家有了喘息之機,對未來也有了很樂觀的預期。

但是進入4月份以后,對經濟活動的預期在走弱,這對房地產市場的調控是雪上加霜的。

突然房子一下子又賣不動了,資金的回款馬上又堵住了,整個的危機又再次迅速地擴散開來,從而演繹了我們最近這一段時間看到的市場下跌。

所以在這樣的條件下,核心的問題就是,有兩種可能性。

一個可能性是,或者市場普遍擔心的是,我們會不會去走向一次危機?

就是房地產市場全面的塌方,金融體系、地方債、中小金融機構出現嚴重的困難,跟經濟的下降相互疊加,出現一個超預期的黑天鵝事件,再加上還有一些地緣政治上的不確定性。

我想,這是至少一部分對未來預期有所警惕的人,最大的一個擔心。

那么市場未來的演化怎么樣?當然,我們要拭目以待。

但是我個人的看法是,出現這種極端事件的概率是非常小的。

整個金融體系的主要部分,包括絕大部分地方政府的地方平臺而言,在最終,我相信都會得到比較妥善平穩的解決。

不是因為經濟上的原因,而是因為政治上的原因,我們不能低估現在政府非常強大的應對危機的能力、非常堅強的防止出現極端事件的政治意愿和決心。

而且我個人認為政府也有能力防止這一點,或者在它即將發生的時候,迅速去扭轉局面。

所以,在這一點上我覺得,我們要有很強的信心。

另外,從內在的機理上來講,經過過去很多年房地產市場的調控,房地產市場這么大的一個下跌,對銀行表內資產的沖擊是有限的。

它的沖擊相對主要集中在影子銀行體系、海外的中資美元債市場、信托市場、理財市場等等,

而這些市場相對集中了有風險承受能力的高收入群體。

而且它在很大程度上,不影響貨幣的派生和進一步創造的能力。

地方政府財政的困難,在一個高度中央集權的體系下,應該是不需要擔心的。

房地產在去年已經經歷了非常大的開工和投資的劇烈下滑,即便今年再有一些下滑,它的影響主要也是相對局限在實體經濟層面上。

而且在去年這么低的一個交易量的條件下,今年房地產相對去年交易量再次明顯下滑的空間,應該是很有限的。

現在的市場更大的程度上反映的是對二次探底的擔心,既包括大家不敢花錢,也包括更多的人去找工作。

而二次探底的擔心也投射到了房地產市場,加劇了房地產市場的下降。

而且這樣一個二次探底的過程,也許會有一些失重感,也許會有很多難以考慮到的因素在內。

但是我個人認為,二次探底最終我們能夠踩到的底部應該不會那么深,時間也不會那么長,出現極端事件的概率應該是非常小的。

摘自-投資報

| 上一篇 | 下一篇 |

|---|---|

| 真實的房地產市場的三個“橫切面” | 沒有上一篇 |