景林最大的風(fēng)險,不是失聯(lián)的董事長|巨潮

時間:23-06-26 來源:巨潮WAVE

景林最大的風(fēng)險,不是失聯(lián)的董事長|巨潮

近日,景林投資原法定代表人、董事長、總經(jīng)理高斌失聯(lián)的消息在市場流傳。景林方面也迅速做了切割,表示高斌上個月已因個人原因離職,希望市場不要將高斌的事情與景林資產(chǎn)過多的聯(lián)系在一起。

作為一家千億級私募,景林的一、二級市場投資完全獨立運營,高斌原先任職的景林股權(quán)投資負責一級市場投資,發(fā)行了景林穩(wěn)健、景林豐收等產(chǎn)品的景林資產(chǎn)則負責二級市場投資。

很難說景林對高斌的迅速切割,是否是受到包凡事件的影響。

兩個月前,華興資本的創(chuàng)始人包凡因配合國家有關(guān)機構(gòu)調(diào)查而失聯(lián),甚至導(dǎo)致公司審計師無法完成審計工作并簽發(fā)審計師報告。華興資本決定延遲刊發(fā)2022年度業(yè)績,并從4月3日起停牌,股價重挫近30%。

雖然景林和華興都是與互聯(lián)網(wǎng)行業(yè)淵源頗深的資本大佬,但可以預(yù)見的是,高斌失聯(lián)的影響大概率不會像包凡那么嚴重。

包凡是讓華興資本從無到有的靈魂人物,而高斌卻是半路加入景林,負責的工作也只限于股權(quán)投資業(yè)務(wù),且多集中在醫(yī)療健康領(lǐng)域。景林與高斌之間沒有深入綁定的關(guān)系。

實際上對于現(xiàn)在的景林來說,最大的風(fēng)險不是高斌,而是其重倉投入的中概股。

01

一二級聯(lián)動

景林資產(chǎn)曾多次強調(diào)公司特色是以做實業(yè)和做PE的心態(tài)來做投資。

景林資產(chǎn)管理公司于2004年成立,是一家主要投資于中國和中國相關(guān)的境內(nèi)外上市公司證券的私募基金管理公司,投資領(lǐng)域涵蓋A股、B股、H股、紅籌股、ADRs等海內(nèi)外上市的股票 。

從二級市場起家,經(jīng)歷過完整的經(jīng)濟周期,景林如今的管理規(guī)模近千億,在2022年前年化收益率約20%,基金業(yè)績一直位居市場頭部。

與其他私募不同,景林的投資特色是一二級市場聯(lián)動,即基于深度價值投資,挖掘高成長性的賽道和優(yōu)秀的企業(yè),讓一二級市場可以充分共享研究支持。

一般的投資方法是先選行業(yè)、賽道,再在賽道里選估值有上漲空間的公司。景林則在這個基礎(chǔ)上,更多融入實業(yè)、股權(quán)投資思維進去。

景林會深入分析被投資公司所在行業(yè)競爭格局及演變趨勢,公司商業(yè)模式及在產(chǎn)業(yè)鏈上的競爭優(yōu)勢和壁壘如何,是否有長期穩(wěn)定的盈利能力和良好的成長性。同時,也會密切關(guān)注公司管理團隊和公司治理結(jié)構(gòu)。

景林的研究團隊也不是局限于做估值判斷,而是會對細分行業(yè)的龍頭企業(yè)進行深度挖掘。所以在2015年,景林選擇押注互聯(lián)網(wǎng)行業(yè),并完成了對滴滴、美團、攜程這3個細分行業(yè)龍頭企業(yè)的投資。

這三筆投資選擇的時間節(jié)點也非常精妙。從大環(huán)境來講,2015年是互聯(lián)網(wǎng)行業(yè)在野蠻生長、百花齊放后,頭部企業(yè)開始奠定霸主地位,甚至是開始整合的時期。

從具體操作來講,景林在滴滴快的合并前投資了滴滴打車;在大眾點評和美團合并之前投資了大眾點評;在攜程和去哪兒合并之前投資了攜程。景林賭的就是被投企業(yè)能在行業(yè)整合中存活下來,并建立絕對的領(lǐng)先地位。

比如景林投資滴滴打車時,做出的分析是“出行是一個巨大的市場,滴滴快的寡頭格局已成,任何一方都很難被徹底打敗。同時,預(yù)計雙方之間大規(guī)模持續(xù)燒錢的競爭不可持續(xù),增量爭奪結(jié)束后走向整合是一個大概率事件。”

在景林投資不久后,這些企業(yè)也果然確立了各自領(lǐng)域內(nèi)的領(lǐng)導(dǎo)地位,美團外賣的市場份額超過60%,滴滴打車的市場份額約80%,攜程在線旅游的市場份額約50%,讓其他競爭者望塵莫及,也讓景林獲得了豐厚的投資回報。

這就是互聯(lián)網(wǎng)經(jīng)濟中存在的“贏家通吃”邏輯,市場競爭的最后勝利者獲得所有的或絕大部分的市場份額。

02

核心資產(chǎn)

中概股并不能完全代表當下中國的核心資產(chǎn)。

中國的互聯(lián)網(wǎng)龍頭企業(yè)們幾乎都在美股和港股IPO,一方面是當時美股、港股的審核機制能讓它們更快地實現(xiàn)上市,另一方面,則是因為成熟的資本市場能提供更多的融資和更高的估值。

中概互聯(lián)網(wǎng)一度被視作A股難以企及的造富神話,然而時過境遷,近兩年其表現(xiàn)非常弱勢。中概互聯(lián)網(wǎng)ETF從2021年的2.7跌到現(xiàn)在的1.076,中概股指數(shù)也經(jīng)歷了腰斬。

投資主陣地集中在港股科技股、中概互聯(lián)網(wǎng)的景林資產(chǎn),產(chǎn)品收益率也罕見的由正轉(zhuǎn)負。2022年年中產(chǎn)品存續(xù)溝通會上,公司相關(guān)負責人為此向投資者致歉。

這場溝通會上,景林資產(chǎn)還向投資者強調(diào)了公司對中國經(jīng)濟的看好和信心。但實際的情況是,中國的經(jīng)濟環(huán)境并不是造成中概互聯(lián)網(wǎng)股價的頹勢根本原因,中概互聯(lián)網(wǎng)也代表不了當下中國最核心的資產(chǎn)。

2016年年底時,馬云和宗慶后、董明珠、李東生曾就“虛實經(jīng)濟”的問題有過一場論戰(zhàn)。面對當時新零售、新制造、新技術(shù)、新金融、新資源等提法,宗慶后直言“除了新技術(shù)之外,其他都是胡說八道。”

在節(jié)目中,董明珠、李東生和宗慶后還不約而同地選了“虛擬經(jīng)濟過火”作為中國實業(yè)增長乏力的主因之一。而這場關(guān)于虛實經(jīng)濟體、新舊發(fā)展動能的爭論,其實從來沒有結(jié)束過。

當互聯(lián)網(wǎng)依靠平臺攫取產(chǎn)業(yè)鏈上下游利潤、壓縮傳統(tǒng)企業(yè)、商家生存空間的時候,利用網(wǎng)貸鉆監(jiān)管漏洞、有可能引發(fā)系統(tǒng)性金融風(fēng)險的時候,互聯(lián)網(wǎng)企業(yè)實際上已經(jīng)處于其發(fā)展的十字路口。到2021年,量變終于引發(fā)了質(zhì)變。

一方面是互聯(lián)網(wǎng)行業(yè)用戶規(guī)模達到10.11億元,行業(yè)增長再創(chuàng)新高,另一方面則是互聯(lián)網(wǎng)行業(yè)史上最強的監(jiān)管拉開序幕,反壟斷、數(shù)據(jù)安全、整治網(wǎng)絡(luò)環(huán)境……

政策上,中國永遠支持的是有創(chuàng)新精神、有科技實力、能解決產(chǎn)業(yè)發(fā)展卡脖子問題的企業(yè),但互聯(lián)網(wǎng)企業(yè)通常被認為科技含量有限。

同時,國際政治形勢的變化也讓美股上市的中國企業(yè)面臨著諸多風(fēng)險,比如審計底稿和數(shù)據(jù)安全的問題,讓滴滴一度退市和下架,也讓新一代的互聯(lián)網(wǎng)巨頭字節(jié)跳動遲遲無法上市。

令許多投資人不滿的是,景林在2022年這種增長乏力、監(jiān)管趨嚴、風(fēng)險多變的行業(yè)環(huán)境變化下,選擇逆勢加倉中概互聯(lián)網(wǎng):增持拼多多、京東、boss直聘,大舉抄底阿里巴巴。

此前一段時間里,景林幾乎整個錯過了新能源產(chǎn)業(yè)爆發(fā)的紅利期。而如今它選擇逆勢加倉的股票,卻大多也沒有完全實現(xiàn)逆境反轉(zhuǎn),依舊處于陰跌狀態(tài)。

03

路徑依賴

做投資不能換湯不換藥。

今年一季度,景林香港公司猛加新東方、微軟、東南亞網(wǎng)約車和送餐平臺Grab等公司股票,新進了英偉達、谷歌、愛奇藝、好未來等公司股票,第一大重倉股仍舊是拼多多。

投資者也可以從中窺見景林的投資思路——還是那個熟悉的配方。

景林一向只投資兩種優(yōu)質(zhì)資產(chǎn),舊賽道中的龍頭和新賽道里的黑馬,認為這樣可以在確定性的成長和可能爆炸式的增長中找到平衡。

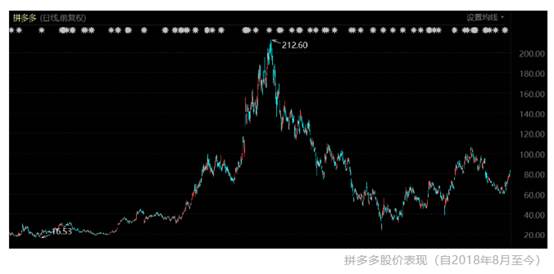

拼多多是景林最欣賞的公司,幾乎不用加之一。據(jù)說2018年拼多多剛上市的時候,景林為了摸清其過往業(yè)績快速增長的原因,直接奔赴低線城市調(diào)研。

分析師們對15個內(nèi)陸城市的用戶進行訪談,還前往義烏等地走訪平臺商家和產(chǎn)業(yè)人士,意識到在一線城市之外,拼多多已經(jīng)擁有了海量忠實客戶。

景林選擇在一片懷疑之中大舉建倉拼多多,而隨后兩年拼多多的股價迅速上漲,2020年全年漲幅高達330%,但2021年開始,其股價歷經(jīng)大幅度下跌,基本將2020年以來的漲幅折消殆盡。

產(chǎn)業(yè)視角來看,電商并非新賽道,老牌龍頭企業(yè)阿里、京東也在加大對下沉市場的布局。其他重量級玩家騰訊、美團、字節(jié)跳動等也不斷嘗試切入。

同時拼多多本身就是互聯(lián)網(wǎng)公司特制的“集大成者”,其商業(yè)模式所產(chǎn)生的種種外部性問題已越來越多的被監(jiān)管層、投資者和觀察人士所注意到。

顯然,這些來自資本市場、產(chǎn)業(yè)層面、社會層面的問題,都沒有嚇退景林,其對拼多多的堅定持倉成了其對中概互聯(lián)網(wǎng)看好的縮影。

今年一季度,景林的持倉中增加了不少外資科技巨頭的股票,比如英偉達、微軟、谷歌。

事實上,景林從2022年開始便表達了對人工智能、數(shù)字經(jīng)濟等板塊的看好,認為AI是移動互聯(lián)網(wǎng)之后最重要的技術(shù)革命之一。

但是在個股選擇上,景林認為A股里有相關(guān)核心競爭力的公司并不多,更傾向于在美股持有一些真正掌握了核心技術(shù),且能轉(zhuǎn)換成未來收益的企業(yè)。而微軟、谷歌這種涉足人工智能較早的舊龍頭們,就成了景林的最佳選擇。

總體來看,景林在二級市場投資方面有明顯的路徑依賴,偏愛互聯(lián)網(wǎng)科技類公司的同時,對新能源等新興行業(yè)的關(guān)注度有限。

在這一輪波詭云譎的全球政治、經(jīng)濟格局變化中,中概互聯(lián)網(wǎng)已經(jīng)展示出了自己命運的波折。而不斷投入其中的景林,既然保持著路徑依賴,那其命運也就只能和所投資對象趨于同步了。

摘自-巨潮WAVE

| 上一篇 | 下一篇 |

|---|---|

| 英偉達何以超越英特爾? | 沒有上一篇 |