為什么這兩年“價值投資”遭遇滑鐵盧?

時間:23-08-11 來源:秦朔朋友圈

為什么這兩年“價值投資”遭遇滑鐵盧?

2021年以來,很多大家耳熟能詳的好公司,如海天味業、恒瑞醫藥、中國中免等,股價都出現超過50%的下跌,與此同時,許多被貼上“價值投資派”標簽的基金經理業績都不理想,甚至可以說遭遇了業績滑鐵盧。

現在價值投資又被大家所嘲諷和拋棄,這和2017~2020年“言必稱價值投資”形成鮮明對比。是價值投資不適合中國了,還是我們對價值投資有誤解?

前段時間,我邀請三屆《新財富》最佳策略研究第一名獲得者、荒原資產創始人凌鵬師弟來對話“為什么價值投資者遭遇滑鐵盧”。一開始,凌鵬并沒有馬上答應,他說這個話題會得罪人。但我說對事不對人,不就具體基金經理展開討論,他便同意了。

這是一次非常精彩的對話,對我也是很大的啟發。

這次對話,我們討論了這些內容:

第一:價值投資追本溯源,其核心是“安全邊際”。

價值投資理論是上個世紀四十年代格雷厄姆和多德等人創立的一種投資學說。

它有許多分支,主要分為煙蒂派和成長派。前者以格雷厄姆及其大弟子沃爾特·斯洛茲為主,后者以費雪爾和芒格為代表,而巴菲特是“85%格雷厄姆+15%費雪爾”。

煙蒂派不深研、分散投資,格雷厄姆主張以運營資本2/3的價格買入、持有最多三年就賣出;成長派主張集中投資、深度研究、長期持有,給品牌等無形資產以溢價。

這里有一個很大的誤解,很多人認為成長派可以不講估值,并且謠傳芒格說過“好公司可以溢價買入并持有”。在《芒格之道》1997年的發言中,芒格親口否認了這種“傳言”,他說“以低估買入煙蒂,不如以合理價格持有好公司”,但他從來沒有說過可以“溢價”持有,他說“任何價值投資都應該低于內涵價值買入”。

所以,價值投資的核心不在于持有時效長短、不在于分散或者集中、甚至不在于深研與否,而在于“安全邊際”,以低于內涵價值買入、高于內涵價值賣出。價值投資必然看重估值,在價值投資者的眼中沒有“無價之寶”,按照凌鵬師弟的說法:“即便是長生不老藥也應該有個合理價格”。

其二:2021年以來是價值規律的彰顯而非失效。

2021年至今,很多“好公司”跌了很多,但這并非價值投資失效,因為這些股票在2021年年初已經嚴重泡沫化。就如本文一開始我們舉例的幾家公司,海天味業、恒瑞醫藥、中國中免,在股價高點時對應的市盈率都達到100倍。

不可否認,這些公司都屬于A股中最優秀的公司,但這些公司的成長性,很難支撐這么高的估值。

很多人對價值投資的理解還停留在“買好公司、不亂來”的階段,這顯然誤解了價值投資的內涵。

另一方面,從2021年至今有一批傳統股票價值回歸、紅利指數最為強勢,但這些股票卻為大家所忽視。總而言之,2021年以來的A股,非但不是價值投資的失效,反而是彰顯。

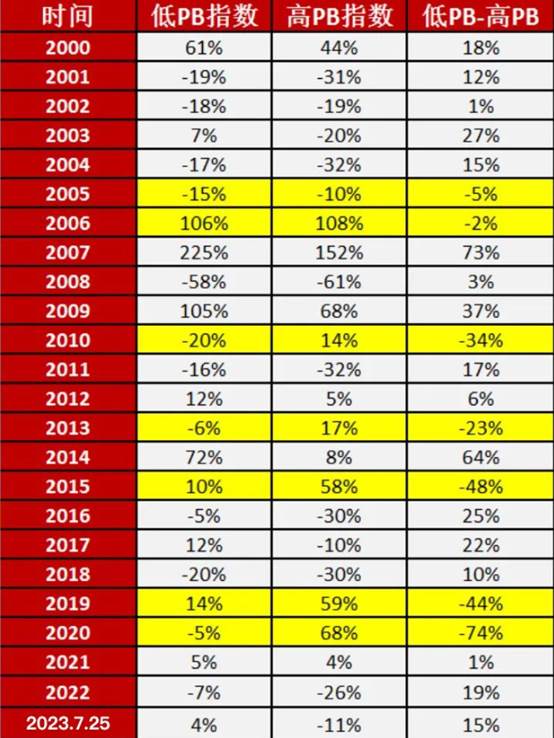

我們用申萬低PB指數和高PB指數對年度價值因子進行評估,從2000年以來結果如下表:

雖然這不是衡量價值最好的標準,但這是國際通用的方法。從上表可知,2019、2020年才是價值投資最黑暗的年份,這兩年高市凈率指數累計跑贏低市凈率指數約120%!

2021年,低市凈率指數再次跑贏高市凈率指數,價值投資迎來曙光。

總結一下,過去幾年,A股的問題在于 一個“錯誤” 和 三個“錯失” :

一個“錯誤”就是忽略估值。傳統價值投資者所青睞的以消費醫藥為代表的核心資產,經過2020年的泡沫后,基本已經沒有性價比了。但很多投資者期望以5年以上的業績增長來填充泡沫,以時間換取空間,堅守在看上去還不算貴得離譜的公司上。

但泡沫的消除很少是用長時間的業績增長來填實的,更多是階段性的股價大跌。舉個例子,某家消費品公司,未來5年每年利潤15%左右,這是不錯的成長性,但目前市盈率已經40倍了,估值確實不便宜了。但如果考慮到未來5年每年高達15%的利潤增長,估值也不算貴得離譜,因為如果股價不變化,5年后市盈率就降到了20倍。

但在過去的2年多時間里,在宏觀經濟轉弱的背景下,即便是那些貴得還不算很離譜的公司,也會殺估值,甚至殺過頭。譬如,這家消費品公司,股價就跌了40%,市盈率就跌到了25倍左右。

“錯失”一 ,由于偏見和歧視,導致錯過很多低估值股票的機會,比如銀行、煤炭、電信等,因為這些行業長期不受待見,甚至被貼上“價值陷阱”的標簽,基金經理如果大比例配置這些行業,很可能被市場和同行所鄙視,會被認為只會買低市盈率股票,一點技術含量都沒有。

凌鵬開玩笑說,如果過去幾年重倉中石油,漲幅接近翻番,但大家不一定覺得你投資做得很好,而是“你怎么會買中石油這樣的股票呢”。

“錯失”二 ,因為能力圈的限制,錯失了新能源為代表的巨大新產業趨勢。毋庸置疑,寧德時代為代表的這批公司,長期來看,最終可能會被技術迭代、供求關系、價格戰所拖累,但這些年這些公司的業績暴增帶動股價的大幅度上漲。而傳統的價值投資者,對這樣的新趨勢、新產業,往往持有懷疑的態度,也鮮有參與。

“錯失”三 ,因為覆蓋面問題,錯失了很多被主流資金忽略的優秀中小市值公司。A股現在有5000多家公司,但其中有一半以上無券商覆蓋、更是被主流機構忽略,但這不代表里邊沒有優秀公司,而且這些優秀公司因為不是市場關注焦點,估值很便宜。

因此,我自己的反思包括:

(1)即便是優秀公司,買入的時候也要注重安全邊際,芒格說過以合理價格買入偉大公司,但他從沒說過以高估的價格買入偉大公司;

(2)不要輕易貼“價值陷阱”的標簽,估值便宜是王道;

(3)與時俱進,拓展自己的能力圈,特別是要突破自己的舒適圈,對新產業趨勢保持足夠的敏感和興趣;

(4)勤翻石頭,在無人問津的地方尋找被忽略的投資機會。

當然,并不是說,我們的基金經理們都不知道估值的重要性,這并不是一件很困難的事情,但很多基金經理為什么還是會犯錯誤呢?我認為這和基金經理的“羊群行為(抱團投資)”有關,背后是考核激勵機制問題。

一般說來,我們普遍認為散戶很容易陷入羊群行為,導致的結果就是追漲殺跌,放大了股市的波動,造成了泡沫膨脹和破滅。

但其實基金經理也容易陷入羊群行為,表現為相互“抄作業”,特別是抄明星基金經理的作業(明星基金經理買什么,自己的基金也買什么),抄市場趨勢、市場熱點的作業(市場什么行業什么股票熱,自己的基金也買什么)。

為什么應該堅持獨立理性判斷的基金經理也會陷入羊群行為呢?理由大致有:

一是基金經理的選股能力一般,所以抄作業就成為選股思路之一。我們不得不承認,真正具有獨立判斷、前瞻性預測的基金經理,畢竟是少數,那么對于大部分能力平庸的基金經理,借鑒優秀同行的選股思路,是一個很好的投資策略。

二是目前的考核激勵機制決定了很多基金經理愿意“隨大流”。如果基金經理買了一只非主流甚至冷門股票,買對了那確實能證明自己的獨立判斷和選股的能力,但如果買錯了,那會遭遇巨大的質疑:你為什么買這樣的股票?背后有什么貓膩?

在華爾街也有類似現象:幾十年前,基金經理的名言是,自己買了IBM,即便股價下跌也沒壓力、沒責任,因為大家都買了IBM。現在,可能是你買了蘋果、Amazon、Meta這樣的公司,即便股價下跌也沒壓力、沒責任,因為大家都買它們。同樣的道理,那時候A股基金經理買了海天、恒瑞、中免這樣的核心資產,即便股票下跌,也沒太大壓力和責任。

和主流趨勢作對,是很危險的。美國電影《大空頭》改自真人真事,講述了美國2007~2008年的房產次貸危機。Michael Burry是全美第一個做空次貸的人,領先市場非常多,但正是因為他過早做空次貸,給自己的產品帶來持續虧損,最終導致他的客戶非常不滿,在壓力之下他平掉了做空頭寸。他看懂了市場,但沒有看懂人性,以至于他過早地做空市場,也沒能說服投資人,最后落了個功敗垂成。

國內也有類似的案例,一位非常有名的深度價值派的基金經理,連續十幾年保持兩位數的收益率,但卻在2019~2020年核心資產泡沫期持續跑輸市場,原因是當時的市場風格并不符合這位基金經理的價值風格。盡管這位基金經理扛住壓力,選擇堅持他自身的投資理念,而不是跟隨市場節奏,但結果卻是其管理的基金有近90%的資金被贖掉了。

雖然拉長時間來看他的決策是正確的,他的業績在2021年以后就實現了逆轉和反超,但不參與抱團,短期內業績就會不及預期的,客戶對業績不滿意就會選擇用腳投票。所以與市場逆向,對基金經理來說是非常“危險”的。

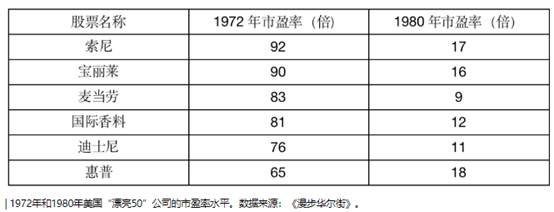

其三:“漂亮50”給予的啟發。美股上世紀70年代“漂亮50”的起落影響巨大。

20世紀70年代,在經濟增長不確定性的背景下,“漂亮50”公司由于盈利確定性而享受更高的估值溢價,估值得到大幅提升。當時很多投資人士認為,即使買入“漂亮50”公司的價格過高,但是高價遲早會被證明是合理的。在藍籌股的投機浪潮中,很多“漂亮50”公司的估值被推升至80多倍、甚至90多倍,而在70年代后期估值泡沫破滅后,很多公司的市盈率下降至9~18倍。

在《漫步華爾街》一書中,記錄了美國“漂亮50”在1972年的市盈率水平,以及估值泡沫破滅之后1980年的市盈率水平。

《漫步華爾街》作者馬爾基爾分析道:“機構投資者經理全然漠視了一個事實:任何規模可觀的公司都不可能保持足夠的增長速度來支撐80倍或90倍的市盈率。”

有研究者提出“即便1972年12月高點買入漂亮50組合、持續Rebalance(再平衡),持有20年的收益都遠超標準普爾”。但這種研究僅停留在理論層面,很少有機構可以在滿倉下跌70%的基礎上繼續持有、很難有客戶在這個過程中不贖回。

“漂亮50”最大的啟發在于:即便是偉大的投資,一旦估值過高,過程中的回落也難以承受。

“漂亮50”起落中諸神的表現和感悟也令人唏噓。巴菲特憑借獨特的商業模式真正穿越了周期、實現了理論層面的收益率;芒格在巨虧兩年后選擇反彈清盤;索羅斯憑借做空“漂亮50”賺到了第一桶金;霍華德·馬克斯留下了那句著名的話“Value is not what do you buy, but how much do you pay”;邁克爾·斯坦哈特在他的自傳《我不是多頭》中說,“那段時間整個辦公室都充滿了焦慮,因為我們在做空全美國、甚至全世界最好的股票,僅僅是因為它們價格太高”……

其四:格雷厄姆那句話的啟發——格雷厄姆曾經說過一句話,據說巴菲特想了50年才真正明白。

那句話就是“You can get in a whole lot more trouble in investing with a sound premise than with a false premise.”

意思是,相對于一些“不好的投資”,有時候“好的投資”會傷你更深,這句話實在太深刻、太經典了。

“不好的投資”不會投入太多精力和倉位,一旦趨勢不對也很容易抽身;但“好的投資”如果估值太高很容易陷入,這恰恰就是過去兩年多A股所面臨的問題。

回到A股,這幾年“價值投資”被人嘲諷、打入冷宮,但我的理解是價值投資永遠是“人煙稀少的康莊大道”。我們違背了價值投資規律,卻把不理想的結果歸咎于價值投資無效,這是最不應該的。

最后,我有個反思和感悟,投資是不斷迭代、不斷進化的過程,堅持價值投資的基本原則,不斷總結、反思、進步,是我們每個人要去不懈追求和努力做到的。

摘自-秦朔朋友圈

| 上一篇 | 下一篇 |

|---|---|

| GPT-5出世,需5萬張H100!全球H100總需求43萬... | 沒有上一篇 |