LPR影響的不止是房貸,還有未來(lái)的錢

時(shí)間:24-02-23 來(lái)源:H小姐與G先生

LPR影響的不止是房貸,還有未來(lái)的錢

今天,A股市場(chǎng)表現(xiàn)不溫不火,但是在盤中卻有一個(gè)降息的利好。

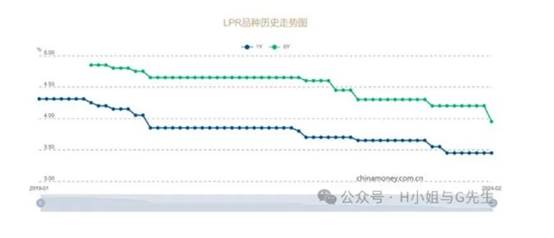

2月份的LPR(貸款市場(chǎng)報(bào)價(jià))利率出爐:1年期貸款市場(chǎng)報(bào)價(jià)利率(LPR) 3.45%,與前值持平,5年期3.95%,前值 4.2%,下降25個(gè)BP,成為史上最大的一次“降息”。

01

指標(biāo)該如何解讀

1年期利率指標(biāo),是短期指標(biāo),主要“指導(dǎo)”的是短期的消費(fèi)貸、信用貸款等。

而5年期以上品種的利率指標(biāo),是中長(zhǎng)期指標(biāo),最直接相關(guān)的是中長(zhǎng)期的企業(yè)貸款和個(gè)人的住房貸款。

隨著LPR的下調(diào),對(duì)應(yīng)企業(yè)的投融資成本以及個(gè)人承擔(dān)的房貸利率成本都會(huì)有所下降。

房貸,一般需要到10年、20年,甚至更久。

代入案例來(lái)看,100萬(wàn)的房子,等額本息的條件下,累計(jì)月供能夠減少5.2萬(wàn)元,折算下來(lái),每個(gè)月能夠少還月供近150元。

落到具體城市,深圳以居住為目的的普通剛需房,總價(jià)大概在4-5百萬(wàn),估摸算著,每個(gè)月能夠少個(gè)4-5百元。

對(duì)有房貸的朋友,恭喜你,每個(gè)月的可支配收入可以有效增加幾百。

對(duì)于沒(méi)有房貸的朋友,刺激一下或許就上車了。

02

降息,為什么選擇這個(gè)時(shí)候?

主要有兩個(gè)原因:一個(gè)是匯率壓力緩解且實(shí)際利率偏高,一個(gè)是因?yàn)閷?duì)商業(yè)銀行的保護(hù)。

首先,23年下半年,人民幣整體貶值,而外匯儲(chǔ)備占比高,面臨較大的匯率壓力,對(duì)四季度的降息形成干擾。

隨著24年美聯(lián)儲(chǔ)那邊有了降息預(yù)期,人民幣面臨的匯率壓力減輕,這個(gè)時(shí)候降息不會(huì)對(duì)人民幣形成壓力。

而另一方面,LPR的定價(jià)是以年為單位,大部分的貸款重置需要等待1月份。

如果在23年四季度就開(kāi)始降息,24年開(kāi)年商業(yè)銀行將會(huì)面臨大量的貸款利率下調(diào)的申請(qǐng),對(duì)其經(jīng)營(yíng)造成壓力。

當(dāng)然,其實(shí)這波也不是毫無(wú)預(yù)期。

2023年底的時(shí)候,存款利率就已經(jīng)開(kāi)始下調(diào)了,在之前的《銀行存款一搶而空!好笑嗎?其實(shí),這群人挺聰明。》等多篇文章已經(jīng)提及。

存款利率下調(diào)先行,先把商業(yè)銀行的負(fù)債壓力端進(jìn)行緩解,為其主營(yíng)業(yè)務(wù)的貸款收入下行打開(kāi)時(shí)間窗口。

補(bǔ)充一點(diǎn)就是23年以上,CPI和PPI指標(biāo)的同比持續(xù)下行,甚至增速為負(fù),實(shí)際利率較高。

這也就要求著需要有效降息,來(lái)刺激市場(chǎng)的消費(fèi)、投資需求,從而拉動(dòng)經(jīng)濟(jì)的增長(zhǎng)。

降息,早已成為戰(zhàn)術(shù),只是落地更具有戰(zhàn)略性。

03

市場(chǎng)不溫不火的原因

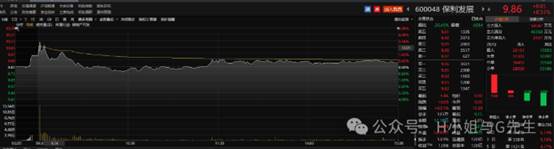

照往年歷史看,每次降息政策出臺(tái)都會(huì)有比較大的刺激作用,更何況是這次下調(diào)25bp這么大幅度。

但今天房地產(chǎn)板塊也只是高開(kāi)低走,龍頭保利發(fā)展沖上去不過(guò)“三秒”,轉(zhuǎn)頭就單體下行。

午后拉起來(lái)一些,但是作用不大。

中國(guó)的GDP很大程度上是房地產(chǎn)拉起來(lái)的,所以也常說(shuō):

看經(jīng)濟(jì),要先看中國(guó)地產(chǎn)還能不能起來(lái)。

曾經(jīng)聽(tīng)到一名分析師說(shuō),中國(guó)的房地產(chǎn)還有比較大的空間。

注意,這個(gè)空間方向是往下的。

在2023年,其實(shí)利好的政策不少,降準(zhǔn)降息等動(dòng)作很多,但是市場(chǎng)的敏感度下降、信心仍舊不足,那是因?yàn)楹芏嗳艘呀?jīng)觀察到地產(chǎn)銷量仍處于低迷狀態(tài)。

大家對(duì)經(jīng)濟(jì)的預(yù)期,沒(méi)有那么的樂(lè)觀。

所以也能看到,歷史雖然相似,但并不總是一致的,甚至有人還說(shuō)“估值”的評(píng)價(jià)體系在當(dāng)期的市場(chǎng)里已經(jīng)缺失了“錨”的定義。

樓市和經(jīng)濟(jì)、股市和樓市,牽一發(fā)而引全身。

04

除了房地產(chǎn),還動(dòng)了誰(shuí)的奶酪

LPR下調(diào),雖然是貸款利率的指導(dǎo),但存貸利差最終還是會(huì)迫使存款利率繼續(xù)下行。

也就是說(shuō),未來(lái)要在銀行錢生錢,會(huì)更加困難。

據(jù)測(cè)算,本次降息疊加前期的降準(zhǔn),銀行的息差將會(huì)從8bp調(diào)至5bp,凈息差壓力仍舊很大。

雖然23年已經(jīng)下調(diào)過(guò)存款利率,但是考慮到貨幣政策傳導(dǎo)機(jī)制存在時(shí)間差、存款定期化成為趨勢(shì)(活期存款占比從2021年末的34.7%下行至2022年的32.7%),

預(yù)計(jì)下一波存款利率下行的消息也會(huì)很快發(fā)酵出臺(tái)。

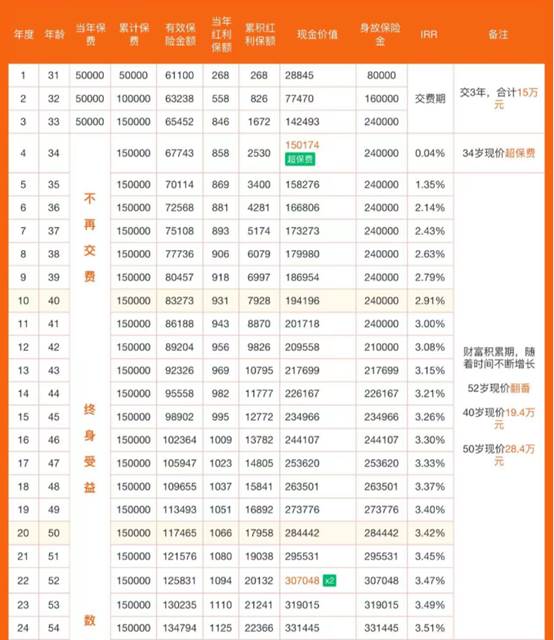

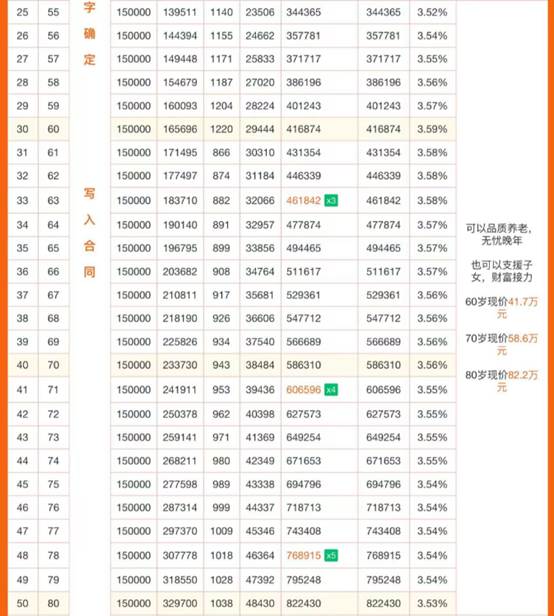

進(jìn)入低利率甚至負(fù)利率時(shí)代已經(jīng)成為確定趨勢(shì),鎖定好的儲(chǔ)蓄產(chǎn)品是先見(jiàn)之明。

當(dāng)然,最近也有朋友跟我說(shuō):按照現(xiàn)在的形勢(shì),只有買房子才能跑得過(guò)通脹。

但在一二線城市的年輕人,哪有那么多中產(chǎn)階級(jí)。

更多的是有那么稍微多一點(diǎn)的儲(chǔ)蓄,但是又離買房目標(biāo)很遠(yuǎn)。

既然這樣,那還不如在當(dāng)下,將資金利用率最大化,部分用于配置有確定利率增長(zhǎng)的產(chǎn)品。

反正,多一分是一分。人無(wú)我有,就很強(qiáng)了。

如有需要,可后臺(tái)聯(lián)系,隨時(shí)都在。

摘自-H小姐與G先生

| 上一篇 | 下一篇 |

|---|---|

| “今天,所有VC的會(huì)上都在談Sora” | 沒(méi)有上一篇 |