港灣觀點︱承受波動是長期投資的 必修課

時間:24-05-14 來源:東方港灣投資管理

港灣觀點︱承受波動是長期投資的

必修課

四月美股發生了較大幅度的波動:納指自三月份創出新高以來,四月最大回撤高達8%,四月收跌 4.41%;代表十大AI明星股的FNGS指數,四月最大回撤也達到10%,最終也收跌 2.77%。我們觀察到,除了通脹抬頭導致降息預期減弱,以及中東戰事升級所帶來的情緒沖擊以外,市場對于AI行情是否會因缺乏基本面支撐而終結,也產生了質疑和分歧。

市場對于AI投資的質疑,核心是認為:除英偉達有可觀的盈利和增速外,其他領域尤其是AI應用,仍是效果不好、商業模式不清,收入利潤更是微不足道,如今天量的AI資本開支,短期收不到合理的回報,必將不可持續。

對此,我們于前幾期月報初步做了分析。我們根據對諸多事實的觀察,對AI的發展也做出了幾個重要的推論,這些推論是我們當下在面對質疑與分歧,堅定投資的重要支撐。在四月的產業界和上市公司的一季度財報中,這些推論也進一步得到了印證。

推斷一:“縮放定律”被證明依然有效,算力芯片迭代進化速度也在加快,因此科技巨頭們都被圈進了“AI軍備競賽”,誰都不想在新的科技周期里被甩下車,短中期都會不斷加碼投資AI業務。

這是我們投資算力、云計算與AI應用的重要理由之一。在剛過去的一季度財報里,我們不僅看不到資本支出的戛然而止,而且速度還在不斷提升。今年一季度,微軟的資本開支創紀錄高達到140億美金,同比去年同期增長79%,環比上季度也增加了22%,同時預告二季度的開支仍將環比大幅提升50%—70%。谷歌一季度的資本開支也創出新高,達到了120億美金,同比提升91%,環比提升9%,同時全年資本開支提高到了420億美元,同比去年增長30%。而Meta在此次財報中,則將24年的資本開支上限提高到了400億美元,同比去年增長43%。特斯拉四月更是重申今年將投資100億美元用于AI,是過去八年總和的整整5倍。

事實上,當下AI產業高速增長的資本開支,與當期收入的比值,仍處于歷史平均水平。華泰證券也回顧了過往20年的云計算業務的資本開支增長過程:歷史上,除了業務發生結構性調整,或偶遇宏觀經濟沖擊,隨著云業務收入的不斷增長,科技巨頭的資本開支都在逐年不斷遞增。從最新財報來看,從微軟到谷歌再到亞馬遜,三大云巨頭的云計算業務都止住了增速下滑的頹勢,在過去三個季度先后實現了增速的上漲,微軟云Azure同比增速提升至31%,谷歌云GCP同比增速提升至28.4%,而亞馬遜云AWS同比增速也提高到了17%,成為AI應用最快變現的方式。在此業務收入增長勢頭下,AI資本開支不斷增長,就變得理所當然了。

即便我們用更長期的視角來看,AI資本開支也仍具有合理性。按照四月Coatue的預測,到2030年,假設每年全球為AI業務所搭配的GPU芯片數量,從當下約400萬顆增長至2500萬顆,預計每年將投入約1.2萬億美元的資本開支。如果算上25%的投資回報率和50%的EBITDA利潤率,則每年需為此產生約3萬億美元的AI業務收入,這僅相當于屆時全球GDP的2%的水平。從AI降本增效的角度看,則1.2萬億美元的資本開支,僅相當于全球薪水開支3%的水平。所以,考慮到AI技術將席卷全球每一個行業,同時創造出如機器人、自動駕駛、XR等新型產業,AI資本開支的投資回報率,完全在合理的范圍內。

推斷二:隨著24年下半年AI推理成本的大幅下降,以及GPT5等新模型能力的升級,AI應用的滲透率會得到極大的提升。

事實上,當下AI應用已遍及百行千業。我們可以嘗試將當前的AI應用分成以下五大類,我們會發現其商業變現方式也都十分清晰,但因成本過高或AI性能受限,滲透率仍然非常之低。

自然語言交互應用:大語言模型已顯著降低了人機交互的難度,過去難以使用的軟硬件,例如修圖、改視頻、編程、廣告制作、搜索引擎等,如今可以借助Ai對話界面,便捷地進行操作,例如Adobe、Github Copilot、Meta的Advantage廣告創意工具和Perplexity新型搜索引擎。自然語言交互功能,理論上可以被用于所有的計算機的交互之中,通過直接提高軟硬件的ARPU值,以及擴大用戶基數來實現商業價值。

內容生成應用:生成式模型,可以用于生成代碼、音樂、文字、圖片、視頻甚至虛擬人物,例如Canva、Dall-E、Notion AI、Sora、Teams Copilot和CharacterAI都屬于此類應用。目前生成內容的邏輯性、規劃性、準確性都有待提升,但理論上所有人類的內容生成產品和服務,都可以借此AI工具極大地提高產出效率,而AI本身可以通過訂閱或使用量進行付費,模式化也相對清晰。

推薦引擎應用:讓人與貨準確地匹配一直是商業活動中重要的一環,而大語言模型在內容定制化、用戶畫像認知、內容的精準推薦以及廣告精準投放上,都讓原先的廣告推薦變得更加智能。這涉及如社交網絡、搜索引擎、內容社區等互聯網核心業務,通過提升用戶基數、廣告投放效率、廣告投放量和廣告單價,AI推薦引擎都可以很好地實現價值變現。

智能代理應用:將人類從某些繁瑣重復的工作任務中解放出來,是AI應用的終極目標之一。為此,根據斯坦福吳恩達教授的觀點,AI除了具備多模態生成能力外,還需具備規劃和反思能力、更多工具的使用能力、記憶能力和多代理協作能力。當前可以真正意義上被稱為智能代理的AI應用,就是特斯拉的FSD(有監督的)自動駕駛軟件。相信此類應用未來會不斷涌現,逐漸成為AI應用的主流應用方式。類似于FSD,此類應用可以通過訂閱、授權和收取代理服務費三種方式進行變現。

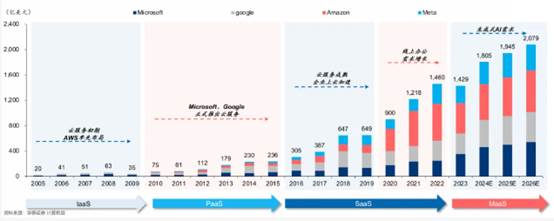

MaaS云服務應用:以上四類AI應用,都需要通過云計算的方式進行部署和應用,模型即服務(MaaS)正在成為繼IaaS、PaaS和SaaS之后,云計算的最新增長極,Azure、GCP和AWS等云廠商也成了AI能力的“分銷商”,按分銷的AI能力及所消耗的硬件資源進行收費變現。

以上五類應用里,在降本增收上初顯成效的只有MaaS云服務和推薦引擎。其他應用類型,即便是微軟的Copilot業務,本季度財報上所暗示的滲透率和收入體量,仍是微不足道。這是事實,也正是我們認為“AI投資與應用周期才剛起步,而不是馬上要結束”的原因之一。

然而,隨著GB200產品的下線和模型蒸餾的普及,上述應用推理成本將在接下來半年大幅度地下降。我們在前期報告中,已經解釋過GB200如何在推理端,相對于H100實現性能15-30倍的提升;至于模型蒸餾,四月Meta發布的Llama3很好地向我們展示了這點:Llama3使用15萬億token的數據進行訓練,使用4.8萬顆H100芯片進行了六個月的訓練,得出一個4000億參數的模型,其性能預期將持平甚至超過1.8萬億參數的GPT-4的水平,低參數量大大地降低了模型運行的單位成本和功耗水平。這為我們展現了縮放定律提高模型性能之外,模型蒸餾在壓縮推理成本的顯著效果。

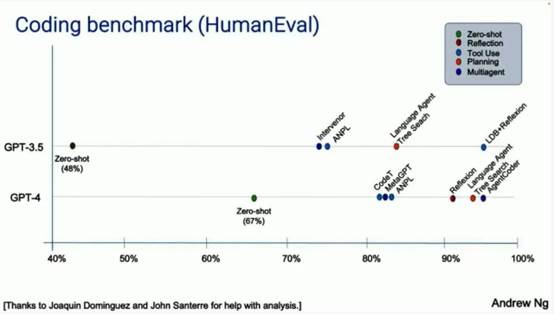

此外,新模型GPT-5發布在即,我們大膽地預測,GPT-4的進化方向是“多模態”,GPT5的進化方向很有可能是“代理能力”的完善。四月在Meta的業績會上,扎克伯格在最后一條問題被問及Llama的進化方向時直言:“我認為這些東西的下一個階段是處理更復雜的任務,變得更像代理,而不僅僅是聊天機器人。對于聊天機器人,你給它發一條信息,它就會回復你的信息,它幾乎就是單輪通信。而代理要做的是,你給它一個意圖或目標,然后它就會去做,可能會在后臺自己執行很多查詢,以幫助完成你的目標,不管這個目標是在網上研究什么,還是最終找到你想買的合適的東西。”吳恩達在此前的斯坦福大學演講中,也展示過一張圖(如下),在編程任務中,會使用工具,會進行規劃與反思,會進行多代理合作的大模型,在GPT3.5和GPT4的基礎上,模型能力都得到了飛躍式的提升,且基于GPT3.5的模型能力并不顯著落后于GPT4。就好像一位清華畢業生和一位普通一本大學生,雖然能力有差別,但如果教會他們公司的工作流程,給予有用的工具,能與部門其他同事緊密合作,其工作成果都將得到明顯提升,且效果可能都會很好。GPT4在四月推出了“初級記憶功能”,我們預計接下來會有更多的代理能力模塊的面世,顯著提升大模型的性能。

當模型推理的成本得到大幅壓降,模型性能也得到大幅提升,應用的滲透率則理應變得更廣。更多的人機交互會被自然語言所取代,模型所生成的內容變得更加可控和準確,模型推薦效果更加精準,更重要的是更多的復雜任務可被“自動化處理”,MaaS云AI與EdgeAI也會同步得到發展。FSD就是個很好的例子,當FSD進入V12版本之后,推理成本和運行功率也大幅下降,模型能力得到了大幅提升。在四月北美全面推廣試用20天后,特斯拉財報公布已有90萬車主在使用FSD V12,20天累計產生了3億英里駕駛數據,這相當于過去8年總和的30%。我們預計試用期過后,FSD滲透率在北美可能也將超過50%。

推斷三:隨著應用滲透率逐步地提升,與互聯網的Freemium模式不同,以訂閱費/按用量收費的AI商業模式,收入或利潤率也會同步得到提升。

互聯網時代的商業模式,本質是“流量變現模式”,是通過各種免費的內容與服務,吸引并累積足夠數量的用戶,再將用戶注意力作為廣告資源進行變現,或從其中一小部分用戶身上,賺取稱為“增值服務”的虛擬產品收入。這種模式底下,累積流量在前,收入利潤在后,所以即便到了今天,仍有一小部分知名的互聯網企業仍處于盈虧掙扎的生死線上。

但AI商業模式可能有所不同。無論是2B還是2C,AI“賦能”的商業本質,更像是軟件的商業模式,主要通過“訂閱、授權費、按用量收費”這三種模式進行商業化變現。早期可能存在免費試用階段,但總體收費更直接,更靠前。我們看到Gpt4、Copilot、Perplexity、CharacterAI、Midjourney、Tesla FSD、Github、Adobe Firefly等當下幾乎所有AI應用,都是付費使用的,只是因為滲透率偏低的原因,財報收入尚不顯著。就連全球最大的廣告公司谷歌,旗下免費的Ai產品Germini也在考慮轉為付費使用,試圖探索AI時代的商業模式轉型。

所以,我們認為市場擔憂的“AI商業模式不清晰,收入利潤不顯著”,很大概率會隨著AI應用滲透率的提升而快速消失,而不像互聯網時代那樣有一個時間差。

推斷四:當下AI估值中等偏上,互聯網泡沫的記憶讓市場不見兔子不撒鷹,波動率會一直比較大,但改變不了時代前進的方向。

當前幾家AI科技企業,估值中等偏上,不便宜但并沒有特別貴。英偉達動態估值30倍,處于過去5年估值(20,50)的平均水平;Meta動態估值20倍,處于過去5年估值(10,25)的中等偏上水平;微軟動態估值34倍,處于過去5年估值(15,35)的頂部,但微軟馬上進入25財年,按20%的增速算估值又將切換至28倍的平均水平。

在此估值狀態下,每個財報季都會以擔憂與猜忌開頭,在暴漲與暴跌中落幕,市場多空博弈激烈,期權交易活躍。但這種激流涌動、水花四起的市場波動,也沒能改變時代潮流的方向。那些在財報后暴跌的公司,也大多會再一次證明自己,逐漸收復失地。谷歌就是其中很好的例子。過去兩個季度的財報后暴跌,谷歌都最終能收復失地;而本季度,谷歌云延續Q4的增速上揚趨勢,進一步加速增長,同比增長28%,與此同時,谷歌云的運營利潤從上年同期的1.9億美元翻了四倍多至9億美元,令市場十分意外。CFO稱:“人工智能為客戶帶來的益處支撐了我們在整個云計算領域的增長。” 本次財報后股價出現跳漲。

這種估值與市場表現,是市場理性與非理性的共同表現:理性在于以事實和確定性為指引,不見兔子不撒鷹;不理性在于市場過于急切想看到商業成果和投資回報,導致博弈成分過大。而長期投資者則應當回歸到企業長期基本面本身,理性承受市場波動。

以上四個推斷,是我們對當下基本面風險給出的判斷,至于戰爭和利率的風險,我們在前期報告中也做過分析,便不再贅述。

牛市多急跌,相對于一片歡欣鼓舞,其樂融融,質疑與分歧反而是市場健康前行的信號。長期投資比拼的是“誰看得遠、看得準、敢重倉、能堅持”,在這條時代大脈絡下,必定也伴隨著質疑與分歧;而學會分清主次矛盾,規避永久性損失,忍受短暫性波動,是伴隨偉大企業長期成長,摘取時代果實的必經之路。

摘自-東方港灣投資管理

| 上一篇 | 下一篇 |

|---|---|

| 深夜突發!世界級投資大佬去世!身家超2000億... | 沒有上一篇 |