盤后飆升6%!英偉達宣布“1拆10”,Q1收入 猛增260%、利潤漲六倍

時間:24-05-23 來源:華爾街見聞

盤后飆升6%!英偉達宣布“1拆10”,Q1收入

猛增260%、利潤漲六倍

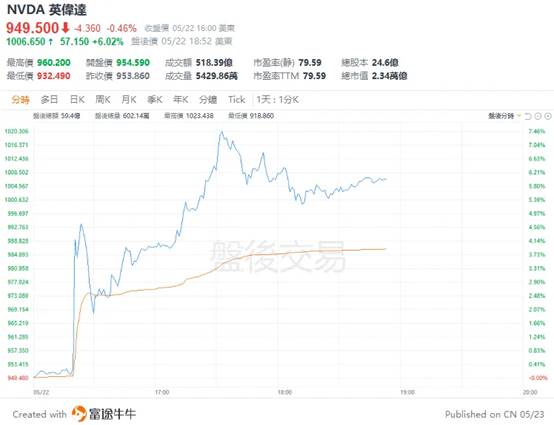

AI需求強勁,令英偉達第一財季的總營收和數據中心收入連續多個季度創新高,分別同比增長262%和427%,毛利率也大幅擴張超預期。黃仁勛稱已為下一波增長做好準備,二季度最強芯片Blackwell就發貨,四季度進入數據中心,今年會帶來大量收入,每年都會推出新品。拆股將于6月10日生效,英偉達盤后漲超7%且突破1000美元至新高,帶領AI概念股齊漲。

5月22日周三美股盤后,自去年起在AI熱潮中風頭無兩的芯片巨頭$英偉達 (NVDA.US)$發布了截至今年4月底的2025財年第一財季業績。

當季英偉達的總營收和數據中心收入均創新高,且較上年同期翻數倍增長,對下季度的收入指引也超預期,還進行10比1拆股并大幅提高股息分紅。

英偉達盤后漲超6%,若漲勢延續至開盤,股價將首度突破1000美元大關,帶動Arm控股、AMD、臺積電ADR、美光科技、邁威爾科技和超微電腦等一眾AI概念股盤后走高。

有分析稱,英偉達季度營收是去年同期71.92億美元的三倍多,并顯著高于市場預期,代表科技行業的AI投資保持強勁。

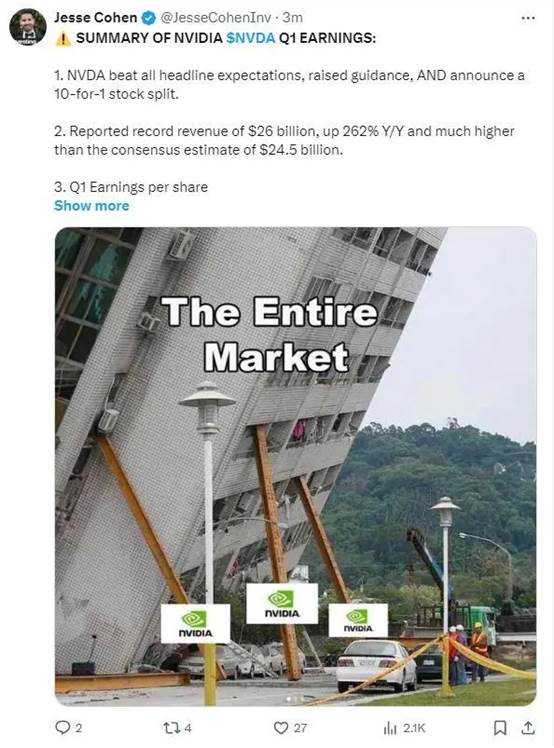

有網友直言,美股這座搖搖欲墜的高樓現在就靠英偉達撐著了。

周三英偉達收跌0.5%,周二曾以953.86美元創下歷史收盤新高,今年以來累漲近92%,顯著跑贏標普500指數和納指的漲超11%。

公司市值躍升至2.3萬億美元,僅次于微軟和蘋果在美股市場排名第三,從2022年10月股價低點已經巨幅反彈近750%,去年一年便大漲了240%。

華爾街對英偉達財報預期一如既往地高漲。有40位分析師評級“買入”,2人評級“持有”,沒人建議“賣出”,平均目標價1057.76美元代表還有11%的漲幅空間。

英偉達總營收三個季度都增超200%至新高,利潤漲六倍,進行10比1拆股

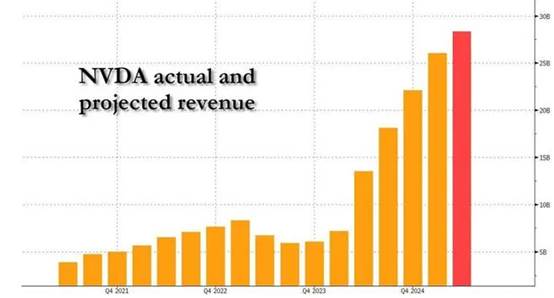

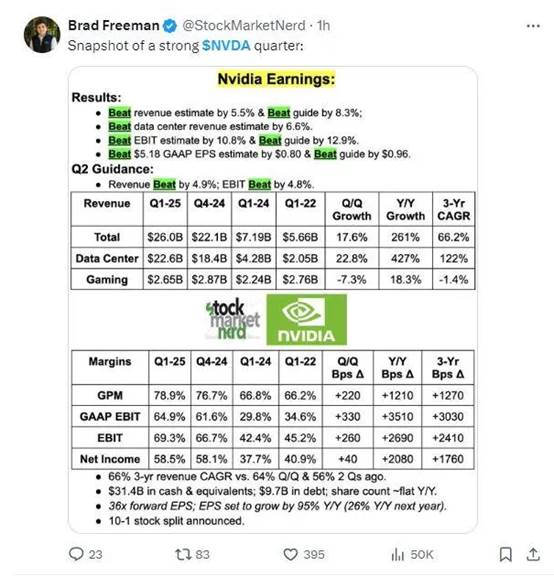

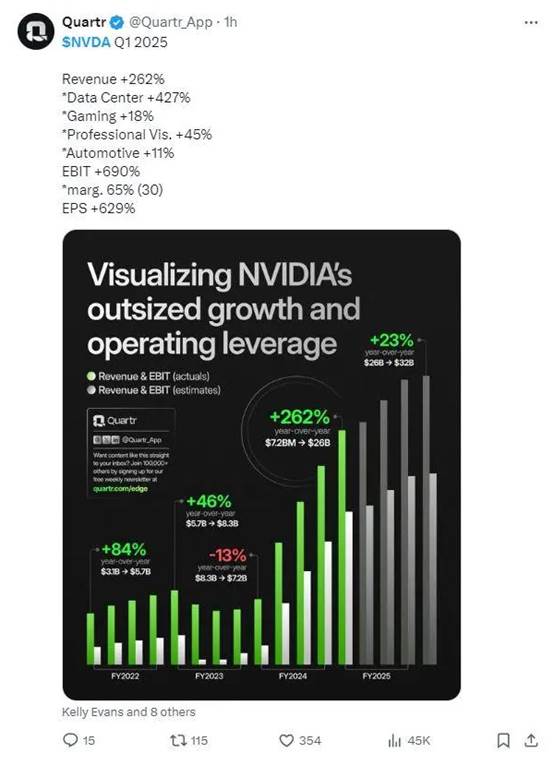

財報顯示,英偉達第一財季營收創歷史新高至260億美元,環比增長18%、同比增長262%。調整后的每股收益為6.12美元,環比增長19%、同比增長461%。凈利潤增超620%至148.8億美元。

這是英偉達連續第三個季度的收入同比增速超過200%,超過華爾街預期的大幅增長240%至246億美元,以及公司官方指引的240億美元。市場原本預計凈利潤增長540%至131億美元。

英偉達當季毛利潤率為78.9%,顯著高于預期,分析師原本認為將從上季度的76.7%小幅擴大至77%。EPS也高于預期的每股收益5.65美元,是上年同期1.09美元的五倍多。

公司預計二季度收入為280億美元(加減2%),好于市場預期的268億美元,但預計非GAAP毛利率降至75.5%(上下浮動 50 個基點),全年毛利率收窄至約70%,也基本符合市場展望。

公司還稱,預計GAAP和非GAAP運營費用分別約為40億美元和28億美元,預計全年運營支出將增長在40%至45%區間。

華爾街預計,英偉達在明年1月結束當前財年時的季度銷售額將突破300億美元大關,第二財季收入或進一步增至266.7億美元,整個財年的收入或升破1100億美元整數位。上個財年的收入曾同比增長126%至609億美元創歷史新高。

從6月10日開始,英偉達將完成10比1的拆股,截至6月6日收盤之前在冊的股東每份普通股可獲得額外9股,以便用更低廉的價格方便員工和投資者持有,公司還將股息按拆股后提高150%至每股0.01美元支付給6月11日之前在冊的股東。

有分析稱,過去五年英偉達股價飆升了25倍,而Alphabet、亞馬遜和特斯拉均于2022年拆股。

有網友評論,黃仁勛出席財報電話會,將好比超級巨星跳上演唱會舞臺面對萬千尖叫的粉絲。

還有人稱,英偉達就好比在淘金時代向一眾科技巨頭(唯一)出售挖黃金的鏟子。

數據中心收入漲四倍至新高,游戲業務新增AI PC類目,汽車業務增加機器人類目

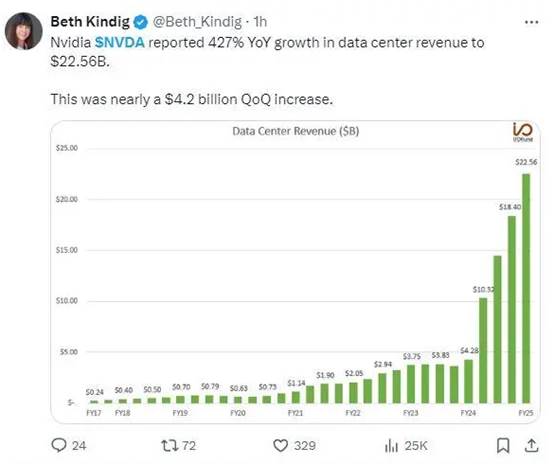

分業務來看,數據中心收入早已超越游戲GPU業務成為英偉達高速增長的關鍵領域,第一財季的收入創新高至226億美元,超過市場預期的211億美元,環比增長23%、同比增長427%。

其中,數據中心計算收入為194億美元,環比增長29%、同比增長478%,得益于用于大語言模型、推薦引擎和生成式AI應用程序來訓練和推理的英偉達Hopper GPU計算平臺出貨量增加。

同時,由于InfiniBand端到端解決方案的強勁增長,網絡收入同比增長242%至32億美元。有分析稱,英偉達特意強調了網絡部件(networking parts)的強勁銷售,隨著企業構建由數萬個需要互連芯片組成的集群,這些部件變得越來越重要。

公司高管稱,數據中心的收入多個季度強勁增長,是由以企業和消費互聯網公司為首的所有客戶類型推動的,“大型云提供商大規模部署和提升英偉達AI基礎設施,繼續推動強勁增長,占我們數據中心收入的約45%。”

昔日最大的游戲業務季度收入26億美元,持平市場預期,環比下降8%、同比增長18%。公司稱同比增長主要反映了需求增加,環比下降是由于筆記本電腦GPU銷量的季節性回落。

值得注意的是,英偉達在傳統的“游戲”業務中新增了“AI PC”類目,未來財報期勢必成為關注焦點,第一財季推出了適用于Windows系統的全新AI性能優化和集成,支持聊天機器人功能。

第三大業務類別是專業可視化,季度營收為4.27億美元,不及市場預期的4.8億美元,環比下降8%、同比增長45%,同比增長主要反映了渠道庫存水平正常化后對合作伙伴的銷售量增加。

第四大業務類別是汽車,季度營收為3.29億美元,環比增長17%、同比增長11%,高于市場預期的下降1%至2.9億美元。同比增長主要由自動駕駛平臺推動,環比增長是由人工智能座艙解決方案和自動駕駛平臺推動。值得注意的是,“汽車”業務中新增了“機器人”類目。

黃仁勛:準備好下一波增長,二季度Blackwell就發貨,今年帶來大量收入,每年都發新品

英偉達創始人兼CEO黃仁勛在聲明中稱,下半年上市的Blackwell超強AI芯片將帶來更多增長:

“下一次工業革命已經開始——企業和國家正在與英偉達合作,將數萬億美元的傳統數據中心轉變為加速計算,并建立新型數據中心——人工智能工廠——以生產新的大宗商品:人工智能。

人工智能將為幾乎每個行業帶來顯著的生產力提升,幫助企業提高成本效率和能源效率,同時擴大收入機會。

我們已經為下一波增長做好了準備。Blackwell平臺已全面投入生產,為萬億參數規模的生成式人工智能奠定了基礎。

Hopper平臺上對生成式AI訓練和推理的強勁且不斷增長的需求,推動了我們數據中心收入的增長。除了云服務提供商,生成式人工智能已擴展到消費互聯網公司以及企業、主權人工智能、汽車和醫療保健客戶,創造了多個數十億美元的垂直市場。”

黃仁勛在財報電話會上稱,Blackwell下一代超強芯片正“滿負荷生產”,今年就會看到“大量的Blackwell芯片收入”,Blackwell芯片產品將在今年二季度發貨、三季度增產、四季度投放到數據中心。

他還稱,推理工作載荷正“顯著”成長。電子計算(電腦)正從檢索信息切換到生產技能,“在更長時期內,我們將完成電腦運作方式的重新設計。未來的電腦將生成答案,而不僅僅是(信息)檢索。”

他表示,英偉達已經進入了每年都會推出新品的節奏,Blackwell芯片之后會有另一款芯片推出,也是這種一年一更新的節奏。

財報還稱,第一財季的非GAAP運營費用同比增長43%、環比增長13%,主要反映了員工人數和薪資福利的增長。季末的現金及等價物為314億美元,高于一年前的153億美元和上季度的260億美元。季度內進行了77億美元的股票回購和發放了9800萬美元的現金股息。

為什么重要

英偉達是人工智能芯片生產領域無可爭議的領導者,也是AI風潮最明顯的受益方。外加其股價漲幅已占到今年標普500指數漲幅的四分之一,難怪有分析稱這是本季度或全年最重要的一份財報,不僅將提供人工智能領域的最新洞見,還會左右到AI概念股、甚至是股市大盤的表現。

英偉達財報還將成為對科技行業人工智能投資和需求能否延續的關鍵檢驗指標。據券商Bernstein估算,谷歌、亞馬遜、微軟、Meta和蘋果等超大規模企業今年預計有總共2000億美元的資本支出,其中很大一部分用于購買AI芯片等專用基礎設施,而英偉達占據約80%的AI芯片市場。

投行Stifel指出,投資者注意力可能仍將集中在AI基礎設施投資加速的中期可持續性。Bernstein稱,目前不知道這個投資周期會持續多久,以及在這段時間內會產生多少過剩產能,以防AI發展沒有預期那樣快。

華爾街怎么看?

華爾街首先關注英偉達的收入指引和AI前瞻。一方面,對英偉達這種體量龐大的企業來說,其盈利增長速度幾乎是史無前例的,還能維持住高利潤率也實屬罕見。

今年下半年英偉達的下一代最強芯片Blackwell GB200將正式上市,勢必繼續增厚利潤,KeyBanc Capital Markets認為,最強芯片可能會在2025年為數據中心帶來超過2000億美元的收入。

CFRA分析師相信,在向人工智能服務器的持續轉變、中央處理器擴張的早期階段,以及與新軟件應用程序和更關注能效等潛在目標市場上行空間的推動下,英偉達還有很大的增長空間。

但也有不少人指出,鑒于AMD和Arm本次財報季的股價反應,英偉達業績如果僅僅只是“符合預期”可能會導致股價下跌,或需要接近260億美元的季度收入和類似高增長的指引,才能滿足是市場的高預期。

第二個關注點為利潤率是否已觸及近期峰值和資本支出。有人擔心,英偉達利潤率將隨著新產品推出背后的資本支出加速而在下半年有所收窄。上季度的運營支出同比增長25%至22.1億美元,預計第一財季的支出規模可能接近30億美元。

第三個關注點是公司管理層會否評價Blackwell超強芯片對現有H100 Hopper芯片的銷售替代作用,以及來自微軟、谷歌、亞馬遜等超大型科技公司自研AI芯片的競爭風險。

資管機構Deepwater的聯合創始人Gene Munster和美國銀行等分析師都擔心,下半年Blackwell正式推出會抑制英偉達近期的芯片銷售,“一款主要產品在上市前六個月便官宣預熱,可能會產生一些后果,即未來兩個季度的收入會令人失望,季度環比增幅或首次低于10%。”

而在英偉達客戶都去開發自研芯片的擔憂方面,Piper Sandler分析師直言不要過慮,即使谷歌等公司打造自己的定制芯片,英偉達仍將保持至少75%的人工智能加速器市場份額。Raymond James也稱,鑒于 Blackwell芯片即將推出,就算英偉達有任何股價回調都將是短暫的。

摘自-華爾街見聞

| 上一篇 | 下一篇 |

|---|---|

| AI 時代,重新回到「微軟敘事」 | 沒有上一篇 |