英偉達市值登頂,還會繼續 爆發式增長嗎?

時間:24-06-21 來源:財經雜志

英偉達市值登頂,還會繼續

爆發式增長嗎?

北京時間6月19日,英偉達(NASDAQ: NVDA)超越微軟,成為全球市值最高的企業。截至美國東部時間6月18日下午收盤時,英偉達收盤價135.58美元,上漲3.51%,總市值3.34萬億美元。

目前美股市值前五的企業分別是,英偉達(3.34萬億美元)、微軟(3.32萬億美元)、蘋果(3.29萬億美元)、谷歌(2.17萬億美元)、亞馬遜(1.90萬億美元)。股價、市值更多是市場反應的“滯后指標”。英偉達、微軟、蘋果市值非常接近,三者排名隨時可能易位。

道瓊斯市場數據顯示,2001年以來,微軟、蘋果、亞馬遜、埃克森美孚和通用電氣曾相繼成為美股市值最高的公司。其中蘋果保持這一地位的時間最長。2024年以來,英偉達股價已上漲174%。同期納斯達克綜合指數上漲19%,標準普爾500指數上漲15%。

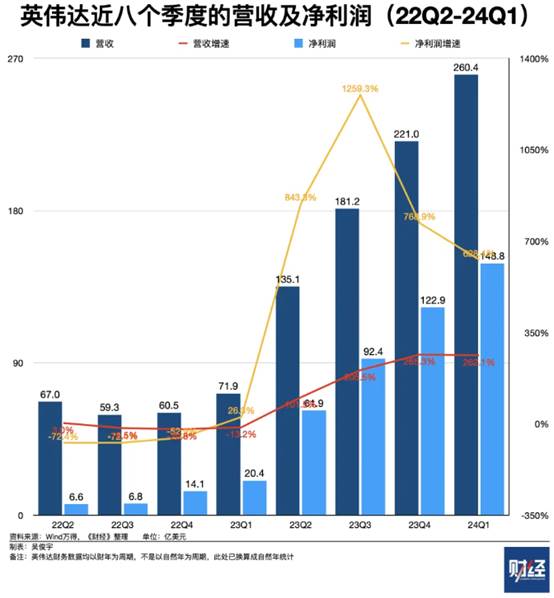

2024年一季度,英偉達公布調整后每股收益為6.12美元,營收為260億美元,分別較去年同期增長461%和262%。盡管英偉達股價已遠超分析師預期,但多數分析師仍對其持續看好。

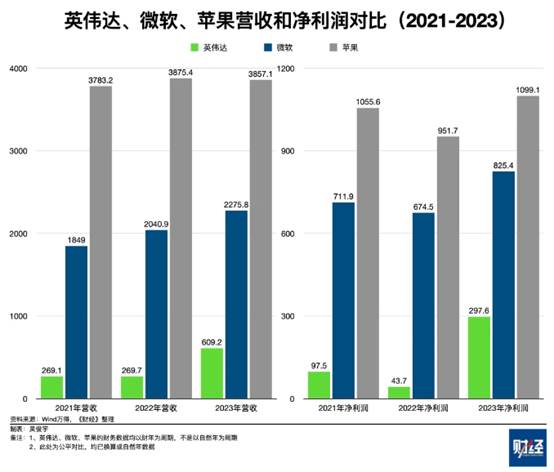

目前,英偉達的營收規模、利潤規模與微軟和蘋果存在較大差距。2024年一季度,英偉達營收260.4億美元,遠遠落后蘋果的907.5億美元和微軟的618.6億美元。2024年一季度,英偉達凈利潤為148.8億美元,遠遠落后蘋果的339.2億美元和微軟的222.9億美元。

通常有穩定利潤的企業使用市盈率(P/E,也就是市值/凈利潤,滾動市盈率計算方法是將公司市值除以過去12個月凈利潤)估值。截至2024年一季度,英偉達的滾動市盈率是73.7,微軟的滾動市盈率是37.9,蘋果的滾動市盈率是26.2。

英偉達的市盈率遠高于微軟、蘋果。市場對英偉達的估值并非完全基于其當前盈利能力,而是基于其增長前景。高市值,背后是投資人的高預期。

01

增長動力何在

支撐英偉達市值增長的內核在變硬。

2024年一季度,英偉達營收260.4億美元,同比增長262.1%;凈利潤148.8億美元,同比增長628.4%。英偉達已連續三個季度(2023年三季度-2024年一季度)維持200%以上的營收增速。英偉達已經連續四個季度(2023年二季度-2024年一季度)維持600%以上的凈利潤增速。

英偉達增長動力是AI芯片。目前它的主要客戶是科技公司,尤其是云計算公司(如微軟、亞馬遜、谷歌、甲骨文等)。它們的數據中心需要采購數萬枚甚至數十萬枚英偉達的先進AI芯片。一枚英偉達H100芯片售價約為3萬美元,一枚英偉達A100芯片售價約為1萬美元。截至2024年一季度,英偉達數據中心收入在總營收中占比87%。

英偉達營收高速增長是科技公司資本支出高速增長的結果。英偉達管理層2024年一季度財報電話會中披露,英偉達的AI芯片主要采購者是科技公司,尤其是云計算公司。2024年一季度,云廠商在英偉達數據中心收入中占比45%,高達102億美元。按照這一數據計算,云廠商在英偉達總營收中占比39%。

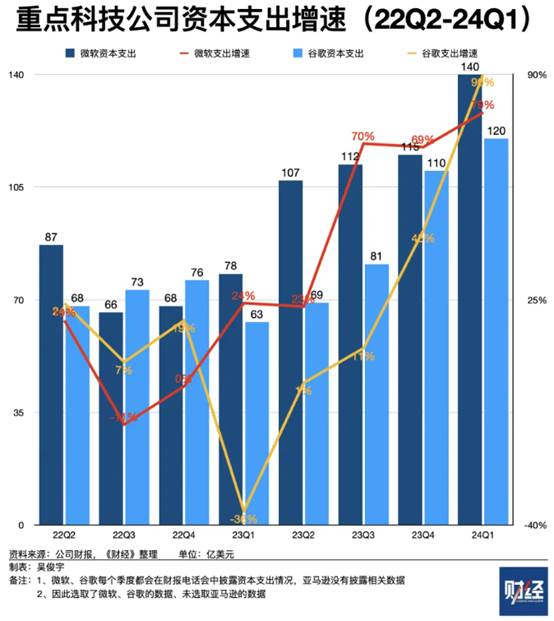

從財務角度看,英偉達的收入增速和主要云廠商(微軟、亞馬遜、谷歌、甲骨文)的資本支出增速基本是正相關的。近三個季度(2023年三季度-2024年一季度),微軟資本支出平均增速超過70%。2024年一季度,谷歌資本支出增速超過90%。甲骨文管理層判斷,2025財年(2024年6月-2025年6月)的資本支出將是2024財年的兩倍。

至少在未來12個月,英偉達的業績增長會有堅實的基礎。亞馬遜、微軟、谷歌、Meta甲骨文,這五大美國科技公司管理層2024年一季度財報電話會均表示,正在大幅采購英偉達的AI芯片,2024年-2025年資本支出將保持高速增長。比如,美國科技公司Meta預計,2024年將采購35萬枚H100芯片。英偉達H100售價約為3萬美元。Meta僅芯片采購就要支出約100億美元。

英偉達業績指引顯示,2024年二季度營收預計將達到280億美元,毛利率約為74.8%。半導體研究機構TechInsights數據顯示,英偉達2023年數據中心AI芯片總出貨量385萬顆。摩根士丹利預計英偉達2024年出貨量將超過400萬顆。瑞銀報告顯示,英偉達的交貨期已從三個季度縮短至一個季度。隨著產能釋放,英偉達在2024年將繼續保持高速增長。

更重要的是,英偉達目前在AI芯片產業鏈難以被替代。富國銀行數據顯示,英偉達在數據中心AI芯片市場擁有98%的市場份額,第二名的AMD市場份額僅為1.2%,第三名的英特爾不足1%。

英偉達推出產品的速度已和其增長前景密切相關。英偉達此前三代AI芯片V100系列、A100系列、H100系列均取得了成功。6月2日,英偉達創始人黃仁勛在演講中宣布,公司將于2025年發布Blackwell芯片的高性能版本Blackwell Ultra。隨后計劃于2026年推出新的AI芯片平臺Rubin,2027年推出Rubin的高性能版本Rubin Ultra版本。

英偉達的高速增長對它的競爭對手并不是利好消息。一位芯片公司技術人士今年2月曾表示,英偉達對全球數據中心芯片的預算產生了虹吸作用。客戶的數據中心預算有限,即使資本支出在增長,大多數預算也被用于采購英偉達,其他廠商能分到的很有限。

AMD是英偉達在AI芯片市場的主要競爭對手之一。花旗銀行預測,AMD的MI300系列AI芯片2024年全年銷售額預計為20億美元,遠低于英偉達數據中心業務2024年一季度的226億美元營收。

國際市場調研機構Gartner 2024年1月數據顯示,2023年全球數據中心系統增速為7.1%。2023年英偉達收入增長126%,英特爾、AMD收入卻分別下滑了14.0%和3.9%。截至美國東部時間6月18日下午收盤時,英偉達市值登頂,但英特爾股價下跌1.13%,AMD股價收盤下跌2.38%。

02

繼續爆發還是溫和增長?

要長期支撐如此高的市值,英偉達需要做更多。

投資者對英偉達的期待主要來自兩點。其一,英偉達增長得太快了,未來股價有可能會回調。其二,英偉達的成功完全依賴于AI芯片技術,但AI泡沫破裂的風險始終存在。相比之下,蘋果、微軟的業務更多元,可能更具長期優勢。

6月7日,英偉達執行1拆10的股票分拆計劃。理由是,希望讓員工和投資者更容易持有其股票。當越來越多的人從英偉達股票中獲得足夠的收益時,英偉達股價波動的風險隨之增大。一位IT產業人士曾表示,股票定價高更能吸引機構,股票定價低容易吸引散戶。前者股價漲跌相對穩定,但后者股價容易因概念、熱點出現劇烈波動。

如果維持目前狀態,英偉達會面臨一個長期命題——科技公司的資本支出有周期性變化,不可能長期維持60%以上的資本支出增速,正常增速通常在20%以下。這意味著,云廠商對AI芯片的需求增長并不是無止境的。科技公司一旦資本支出放緩,英偉達也會隨之面臨業績放緩的局面。

事實上,在2022年三季度至2023年一季度,當時美國云廠商處于增長低迷期,資本支出連續多個季度保持負增長,英偉達當時營收增速、凈利潤增速也多個季度保持負增長。

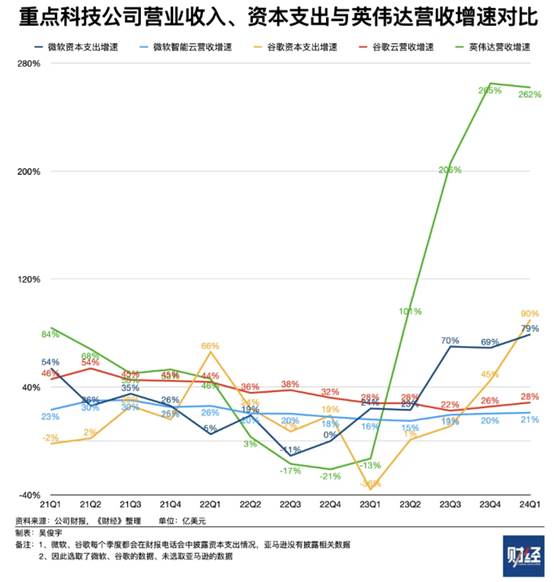

今年6月,黃仁勛在說服企業購買英偉達AI芯片時說,“你買得越多,就省得越多。”然而,科技公司的資本支出必須轉化成收入增長。這輪AI浪潮中,英偉達是第一波賺到錢的“賣鏟人”。近一年多個季度營收增速已超過100%甚至200%,同比提升100個-200個百分點。

相比英偉達這個“賣鏟人”的角色,作為“淘金人”的科技公司目前賺得還不夠多、不夠快。過去一年,微軟、谷歌的云業務營收增速約為20%-30%,同比提升僅5個-10個百分點。2023年之后,微軟、谷歌均出現了資本支出增速遠超云業務營收增速的情況。

按照正常周期波動,科技公司進行高強度資本支出之后,通常會控制投資規模。大模型不能只是概念,云廠商目前正在試圖讓技術盡快轉化落地,進而實現業績兌現。

英偉達在未來12個月的業績增長預期是確定的。但英偉達的現實挑戰是,如果科技公司無法在未來兩年通過大模型獲得切實的業績增長,那么它的業績增長也將缺乏堅實基礎。

美國投資者社區SeekingAlpha有投資者判斷,科技公司在智能芯片領域的整體投資成本目前過高,這種局面難以長期持續。英偉達未來難以持續爆發式增長,它的業績更可能保持溫和增長。

一位資深AI芯片從業者認為,盡管英偉達產能一直在提升,但市場需求有邊界。英偉達2023年凈利潤增長700%以上的情況不太可能在2024年重演。決定英偉達業績的核心因素是,AI大模型公司能否真正規模化盈利。

科技公司正在考慮通過技術手段控制資本支出。云計算的一大技術特征是,可以削峰填谷用有限的芯片向更多客戶提供服務。一位中國頭部云廠商人士解釋,云廠商下一步要做調度優化、利用率優化,資本支出增速會逐步放緩,這和英偉達的增長訴求存在沖突。

科技公司對英偉達已有所警惕。微軟、英偉達、谷歌均在自研AI芯片,試圖替代一部分英偉達的AI芯片,減輕對英偉達的依賴。

中國是全球第二大AI芯片市場。但受美國商務部出口管制規則影響,英偉達A100、H100、B100系列高端AI芯片均無法銷售至中國大陸市場。一批中國企業也在自研可替代英偉達的AI芯片。

產業從業者認為英偉達未來更有可能回歸溫和增長。資本市場對英偉達的判斷存在分歧。一種樂觀的觀點是,英偉達市值還未見頂。

英偉達、微軟、蘋果分別處于半導體、軟件、消費電子三個不同行業。三個行業的平均市盈率不同,微軟、蘋果的市盈率與所處行業基本一致。半導體企業市盈率一般在20左右,人工智能企業市盈率一般高于50。英偉達2024年一季度滾動市盈率是73.7。

有投資者認為,如果把英偉達視為人工智能企業,它的市盈率未偏離行業正常水平。考慮到英偉達的業績成長性高于蘋果、微軟,英偉達沒有被高估。美國羅森布拉特證券 (Rosenblatt Securities)的漢斯·摩西曼(Hans Mosesmann)把英偉達目標價從140美元上調至200美元,這意味著英偉達有近50%的上漲空間。

6月15日,美國投資機構Navellier&Associates董事長路易斯·納維利爾(Louis Navellier)撰文稱,英偉達執行1拆10股票分拆計劃后,未來市值有機會突破4萬億美元甚至5萬億美元。美國投資機構預期,首家突破4萬億美元市值的企業將在英偉達、微軟、蘋果三者中誕生。

摘自-財經雜志

| 上一篇 | 下一篇 |

|---|---|

| 上周在北京見了100個投資人的總結 | 沒有上一篇 |