慘慘慘,簡直不能更慘,這些龍頭業績 都“爆雷”了!

時間:24-11-13 來源:價值事務所

慘慘慘,簡直不能更慘,這些龍頭業績

都“爆雷”了!

通過陸續發布的三季報,其實大家應當對今年的消費大環境有一定的感知了,總之就是不好。這個不好,并非指單獨某家企業不好,而是大面積、大范圍的不好,像消費醫療的三大黃金賽道,不論眼科、牙科還是醫美,整體都是承壓的,即便貴為龍頭的通策醫療、愛爾眼科、華韓股份,都是一個比一個慘。

2024前三季度,

通策醫療:實現營收22.33億元,同比+2.21%;歸母凈利潤 4.98 億,同比-2.63%;扣非歸母凈利潤 4.94億元,同比-0.47%。

愛爾眼科:實現營收163.02億元,同比+1.58%;歸母凈利潤34.52億,同比+8.5%;扣非歸母凈利潤31.13億元,同比+0.26%。

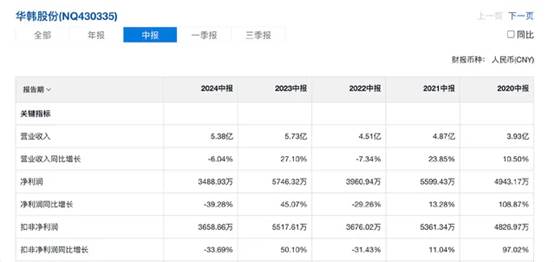

華韓股份半年報:實現營收5.38億元,同比-6.04%;歸母凈利潤3488萬元,同比-39.28%;扣非歸母凈利潤3658.66萬,同比-33.69%。

現在連愛爾也撐不住了,其實過去幾年愛爾整體還是非常能扛的,我們看下面幾張圖就清楚了,除了2020外,愛爾一直都是兩位數增長,哪怕別人都非常難的2022;而通策的表現則一直是不溫不火,近三年營收、利潤基本都持平;華韓在這幾家中算是小一點的,疊加有很多還在爬坡的醫院,所以業績整體起伏比較大,完全就是過山車,不過即便是過山車,整體還是能看出日子不大好過。

由于Q3只有單獨的數據,所以主要還是看一下愛爾的半年報,仔細看一下,除了大本營長沙愛爾外,前十大盈利醫院均有一定程度下降,累計出現9.2%的下滑,深圳、廣州更是退出前十大盈利醫院之列,而多年前位于前十大的上海愛爾前年搬遷后至今未實現盈利,累計虧損達 1900 多萬。

不過有意思的是,今年新遞補進入十大的是南寧和長春愛爾這兩個三線的省會城市,而今年利潤增速表現最好的,一個是遼寧愛爾(+29.4%),一個是衡陽愛爾(+15.9%),這其實反映的是當下國內經濟的整體情況,即冷熱不均。

一線城市普遍承壓,但部分二線、三線乃至更下沉地區因為沒有房貸/租房等壓力,消費反而是在增長的。

這個現象其實從通策醫療的成績也能夠看得出來。

2024H1,通策醫療的三大總院,即杭口平海總院、杭口城西總院、寧口總院,位于杭州的兩家都是下滑的,反倒是寧波有所增長,另外其他三四線省市的業績表現相比較而言都更好些,諸暨、湖州和義烏三個分院的利潤增速都達到或者接近10%。

我們再進一步看一下蒲公英醫院的表現,那就更漂亮了,整個蒲公英分院的營業收入為3.25億元,同比增長20%,占總收入的比例已接近24.7%。按照公司近期投資者交流的說法,預計下半年將有更多蒲公英實現盈利,全年營收將達到7.5至8億,分院利潤率有望維持中報水平(約12%),要知道,下半年可是又有6家新蒲公英交付的,在數量不少的新醫院加入的背景下還能維持利潤率不變,充分說明蒲公英發展的迅速(截至2024H1,通策共有蒲公英醫院42家)。

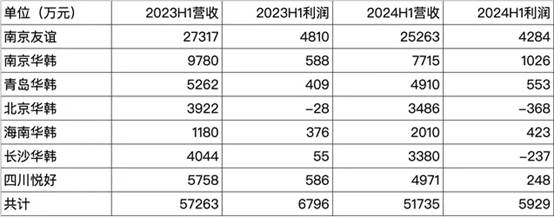

除了通策,我們看看華韓,其實也非常類似,七大主院全線下滑,區別只在于下滑的程度,唯一表現很好的只有海南華韓,但海南華韓主要是因為依托海南區位政策優勢,可以優先引進有國際競爭優勢的醫療服務項目,從而滿足高端顧客不同層次需要,算是一種政策套利。

除海南華韓外,如果非要比慘,就青島華韓略微表現好一點,營收下滑6.69%,利潤端還有點增長。南京友誼總院很拉垮,但是位于各個下線城市的門診的表現還是相對亮眼的,所有位于下線城市的門診整體貢獻營業收入9329萬元,同比+16.46%。

近期天風證券表示,一線城市的消費數據明顯比全國差得多,限額以下社零增速比限額以上高得多,上海一度接近兩位數的負增長,而三線以下城鄉反而呈現出韌性甚至旺盛的消費需求。

這同咱們看到的愛爾、通策、華韓近期的業績情況非常類似。

所以,其實更多還是大環境的原因,愛爾、通策、華韓在這樣的大環境下的表現已經算不錯的了,尤其愛爾,對比通策、華韓,他的防御力非常驚人。

如果對此還是不太能看出什么,咱們不妨再看看一些第二梯隊消費醫療服務企業的業績,由于牙科、醫美相應上市企業較少,咱們主要看看眼科。

普瑞眼科前三季度實現營業收入約21.37億元,同比增長-1.36%;歸母凈利潤約1584.12萬元,同比下降95.01%。

光正眼科前三季度實現營業收入約6.99億元,同比下降15.49%;歸母凈利潤約-2080.86萬元,同比失真。

華廈眼科前三季度實現營業收入約31.82億元,同比增加2.55%;歸母凈利潤約4.21億元,同比減少24.49%。

何氏眼科前三季度實現營業收入8.65億元,同比減少8.4%;歸母凈利潤1637.55萬元,同比減少83.53%。

沒有對比沒有傷害,這么一看,是不是瞬間覺得愛爾、通策牛爆了?甚至差點意思的華韓也比大家想象的要好。

雖然大環境不太友好,但各個企業一直沒有放棄努力。

愛爾一直在推進1+8+N戰略,5月31日發布公告稱斥資13.44億收購了52家境內醫療機構的股權。這些醫療機構大部分都位于國內的下沉市場,算是進一步完善地縣醫院網絡,同時有望給愛爾業績進一步助力。

通策醫療一直在推進蒲公英計劃,還在規劃外延并購,也有在一些項目上進行技術創新,比如與外部高級專家合作開展頜面外科、微創美容等新項目,開展3D診斷和模型打印等,還有推出自主研發的旨在適應消費降級需求、定價相對較低的隱形正畸品牌隱秀。

華韓這些年也在不斷完善醫療機構布局。以南大友誼醫院為招牌,在江蘇省各個地級市已經完成了醫美門診布局。今年上半年,濟南華韓美容醫院、成都奧倫寶麗、綿陽奧倫寶麗、蘇州華韓診所也都正式對外營業,如今公司已經在全國23座城市建立了30家醫美機構,其中有8家都是大型旗艦院。公司也推出多款自有品牌醫藥產品,今年上半年就有2 款二類、 1 款三類醫療器械產品以及 5 款化妝品備案產品。

雖然業績面還有些差強人意,但就經營層面看,其實各個企業表現都還不錯。

愛爾在今年上半年實現門診量 794.07 萬人次 (+9.23%),手術量 64.99 萬例(+6.92%),整個體系內的患者人數一直在增長。體內擁有的醫院機構數量也在持續增長,境內311 家(+55 家),門診部 202 家(+19 家)。海外也成功收購英國Optimax Group進入新的國際市場,公司認為海外模式已跑通,未來有望貢獻整體營收的30%以上。今年上半年,愛爾在海外實現營收 13.02 億元(+11.95%),占總營收比僅為12.35%。

通策醫療門診量達到171萬人(同比+8%),整個體系內的患者人數同愛爾一樣也一直在增長。截至2024H1,杭州口腔醫院、寧波口腔醫院在在浙江省內開業的機構已有63家(2023年為62家),另有10余家正在籌建中,還有在進行外延擴張。今年上半年種植牙手術數量為3.18萬顆,同比增長41%,客單價穩定在8000元左右,整個種植牙業務營收達2.55億元,同比+11%,充分說明已經消化完集采的負面影響,重新回歸雙位數正增長,要知道,這還是大環境不佳的情況下實現的。

華韓沒有公布門診量之類的數據,但有一個數據說明一切,那便是合同負債。合同負債就是小姐姐們充的會員卡,這些錢其實都到手了,只是小姐姐們還沒有把卡里的錢都花掉,這都是公司未來的業績。只要這個數字不斷在增長,就說明華韓的競爭力在不斷增強,品牌力在不斷增強。

只要企業的競爭力在不斷加強,大環境的問題就不是什么問題,因為正如大環境會變差一樣,它將來也會變好,萬事萬物皆周期,并非線性外推。待大環境一好,這些企業的業績分分鐘爆給你看。

摘自-價值事務所

| 上一篇 | 下一篇 |

|---|---|

| 國內著名投資人沈南鵬、張磊、雷軍、徐新、李... | 沒有上一篇 |