為何堅決不搞大放水,談談令人 心碎的12萬億

時間:24-11-18 來源:重遠投資觀

為何堅決不搞大放水,談談令人

心碎的12萬億

很多人問起周五的財政刺激政策12萬億,是否符合預期,以及對股市和樓市的影響。

對于收割者,股市樓市是一種通過預期差和時間差來合法掠奪他人財富的工具。其中股市更看重預期差,而樓市更看重時間差。在說明這個影響之前,我們必須要先說明債務和貨幣的相生關系。

當下我們的居民杠桿率高企,因債務剛性支出影響了消費支出。所以很多人說起通脹去債務,其實就是寄希望于貨幣增加導致物價和工資上漲,從而稀釋自己的債務。

當然,物價和工資只是同一個事物,從需求側和供給側兩個角度的不同說法而已。所謂的通脹去債務,并沒有談論到核心本質。

由于在現代貨幣體系中,貨幣和債務必然同時成對創造也同時成對消滅。貨幣增加必然意味著債務同等程度的增加。所以通脹去債務的本質,就是提升他人的債務,來稀釋自己的債務。

簡單的說,就是A增加債務,那么就同時增加了貨幣,也增加了整個社會的貨幣量,導致物價工資上漲,從而B的存量債務就獲得了稀釋(因工資上升導致存量債務只需更少的勞動就能償還)。

那么樓市的套利,說的就是這種借用他人的債務增加,來達到掠奪他人財富的手段。

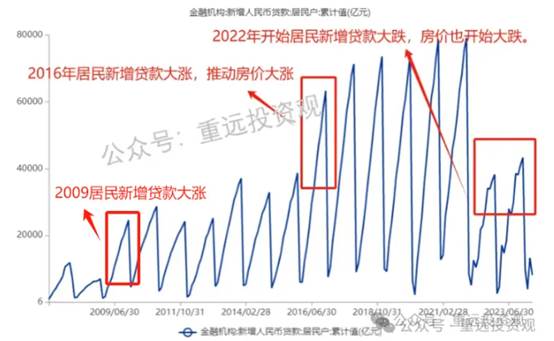

下圖在我過去的文章中放過多次。

可以看到,資產價格(房價)上漲,一定是新增債務增長導致的(特別是居民新增債務的貨幣幾乎都是進入樓市),新增債務漲則房價漲,新增債務跌則房價跌。由于債務和貨幣必然成對被創造,那么也可以說是貨幣漲則房價漲,貨幣跌則房價跌。

這也就引出我過去經常提到的一個樓市套利準則:

在他人擴表之前去擴表,我們稱之為抄底,在他人擴表之后才擴表,我們就稱之為接盤。

反之,在他人縮表之前去縮表,就是高位套現,在他人縮表之后去縮表,就是賤賣資產。

其中,擴表,即同時增加資產和債務,簡單的說,就是增加自己的債務,而縮表,則是減少自己的債務。

所以,套利的核心要義,就在于正確預期別人是否會加杠桿。金融掠奪,在于牢牢把握住別人的杠桿預期。

那么,我們希望的刺激政策是什么,就是政府部門擴表,然后就稀釋了我們的債務。

也就是說,看待12萬億的刺激有效性的核心關鍵,在于是否有擴表,是否有新增債務產生。

那么答案呢?

答案是沒有!

我們來詳細拆解本次12萬億的結構,分為6萬億,4萬億和2萬億。

其中,6萬億和4萬億都是借新還舊,也就是歸還10萬億隱形債,然后再新增10萬億的法定債。而2萬億,則是原有債務的展期。

債務規模沒有變化,也就是沒有擴表或新增債務產生。那么這12萬億化債資源的好處是什么?

有兩點!

1 政府支付的利息降低

這部分是財富轉移,就是原本購買隱形債的債主,本來可以獲得高息,債務置換后就只能獲得低息。他們減少的財富所得,就是政府節省的利息支出。這樣政府可以把更多的錢用在民生上面。

2 減緩了縮表的進程。

當隱形債置換為法定債,短債就可以置換為長債,原本到期時要償還貸款縮表的操作,就可以暫緩。可以把縮表的時間點后移,降低當下的通縮壓力。

所以,這12萬億本質上是一個減緩縮表和降低負面影響的舉措,但還達不到刺激的層面。

我們理解的刺激,就是政府部門擴張債務,然后把新增的貨幣注入到當下經濟環境中,使得物價,工資和資產價格得以上漲,讓居民和企業債務負擔可以減輕。

很明顯,目前還沒有到這個程度。

當然,這樣的做法也可以理解。懂王還沒出牌呢,現在我們也不好出牌。外媒預測的我們有關對沖懂王上臺的政策,這次是沒有看到。

上面在政策上較為保守和穩健,為未來預留了政策空間。

所以,結論呢?

對于樓市,由于沒有新增債務,沒有放水,所以也沒有拉動作用。但如果各種自媒體以假放水為幌子欺騙鼓動居民加杠桿,在居民加杠桿的作用下,是對樓市有正面作用的。

當下涌入樓市加杠桿的居民,如果能引發后續的居民陸續進入樓市加杠桿,則先加杠桿者可以獲利。但如果后續的居民無力加杠桿,則先加杠桿者會接盤虧損。

所以,僅憑本次的刺激政策本身,我們看不到對樓市的利好,關鍵看在“貨幣貶值”的恐懼裹挾下,后續加杠桿的居民有多少,是否有持續性。

但在居民收入依然下滑(點擊:居民收入下滑的事實,隱藏在滬深300三季報當中)且上面也不放水的當下,我對加杠桿的持續性,并不是很樂觀。

好在具體的數據也要出來了。

預計下周,央行會發布10月份的居民新增債務,屆時我會及時發文并做分析。

文章的最后,我們再討論下政府潛在的加杠桿空間,也就是我們財長說的,政府還有較大舉債空間,是什么意思。

當下,政府部門杠桿率為60.3%(中央+地方,截止2024三季度),隱形債務按14.3萬億算,如果再把IMF和外媒預測大概60億城投算進來,以去年126萬億GDP計算,合計杠桿率在120%左右。

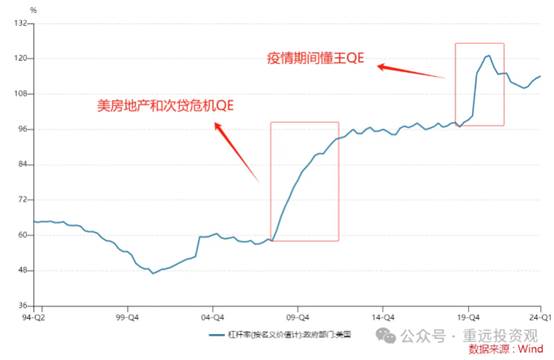

那么美國是多少?113%,近幾十年美國政府杠桿率演化如下圖。

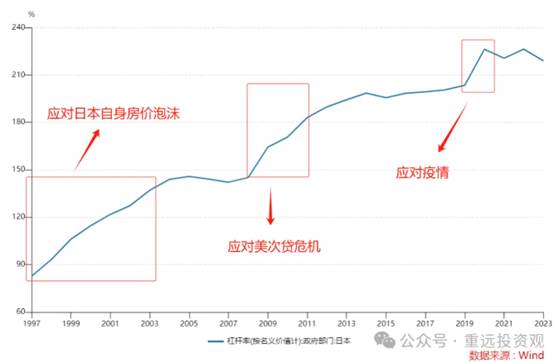

日本的數據是220%,比美國高出一倍,也比我們高出近一倍。

可以看到,日本在房價泡沫后也在靠提升政府杠桿率對沖,1997年日本政府杠桿率80%左右,大致到2013年杠桿率194%時東京房價開始觸底反彈。隨后政府部門杠桿率抬升放緩。

而我們當下的杠桿率水平大致相當于日本2001年水平,也就是參照日本,還有近一倍的空間。

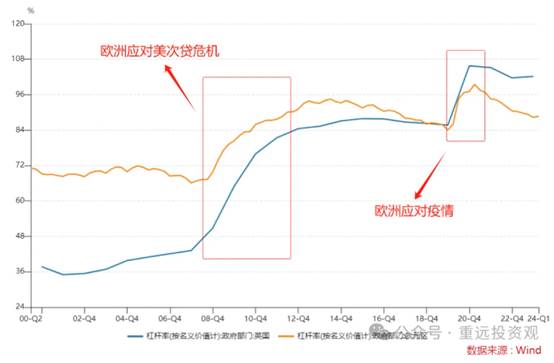

然后是英國和歐元區,英國政府杠桿率102%,歐元區是88%,以下黃線是歐元區,藍線是英國。

可以看到,如果加上隱形債,我們的政府部門杠桿率略高于美歐,遠低于日本。

這可能是我們每次出牌,都會略顯保守的原因,也是堅決不搞放水的原因。也就是還要給未來懂王上臺后的舉動,預留政策空間。所以財長說未來還有很大舉債空間。

然后財政說的另一點,也就是政府債務形成的有效資產,是國有資產。而這些國有資產也在產生利潤,可用于歸還債務。

也就是說,美日歐主要靠稅收去降未來的杠桿,但我們除了稅收,還有國有資產也會產生很多利潤。這些利潤也可用于在未來降杠桿。甚至可以直接賣出國有資產的股票去降杠桿。

賣股票降杠桿,這個也就是過去一段時間一些自媒體的陰謀論,說拉股市是為了高價賣股票化債(還債)的由來。

刺激股市并不一定是這個原因,但我這里提到這個說法,意思是不能橫向對比我們和美日歐的杠桿率,也就是我們的舉債空間確實還是有的。

只是這張牌什么時候打出來,就要看上面的智慧了。

既然本次的12萬億只是債務展期和置換,那么就只是減緩通縮和下行壓力,而不是刺激。股市方面,只能一方面寄希望于未來的增量政策,另一方面,還需回歸到基本面的評估了。

后記:

既然12萬億只是減緩壓力而非債務擴張的刺激,那么我們也將繼續跟蹤由居民加杠桿主導的樓市和政策預期博弈的股市。

對于樓市,在居民收入下滑的情況下,我們重點看在某些自媒體渲染的“貨幣貶值”恐懼預期下,究竟能讓多少人加杠桿,以及持續性如何。

下周央行要發布10月的全國居民加杠桿數據(債務數據),大家可以關注(我也會公眾號發文解析)。我同時也會在知識星球發布北上深等各大一二線城市在10月份的居民加杠桿數據(債務數據),讓大家了解下10月成交大漲究竟透支了多少居民杠桿空間,知識星球的同學可以關注下自己所在的城市,以預判自己城市的樓市走向。

而對于股市,那就是資金面和基本面層面展開的新一輪博弈了。

摘自-重遠投資觀

| 上一篇 | 下一篇 |

|---|---|

| 騰訊為什么總有新的可能性? | 沒有上一篇 |