比亞迪的“高負債”

時間:24-11-20 來源:建約車評

比亞迪的“高負債”

在即將迎來30周年慶之際,全球新能源汽車的銷冠比亞迪,遇到了一些“不愉快”。

在最近一兩個月,互聯網上密集地出現一些疑似“別有用心”的稿件,對比亞迪汽車中報披露的財務情況進行“關心”。

主要的觀點包括:

1.截至2024年6月31日,比亞迪總負債達5316億元,資產負債率達到了77.47%,這一點令人擔憂,會影響比亞迪的穩健經營。

2.中報中的經營性凈現金流僅為142億元,與去年同期的820億元相比,斷崖式下跌82.7%。

3.比亞迪凈利潤表現不佳,“隱患”頗多。

這些文章對比亞迪的財務情況的質疑可總結為兩個方面:

一方面,質疑高負債率和和經營性凈現金流問題,本質上在質疑該公司的償債能力。

批評者認為,當今國際形勢風云變幻,不確定性非常大,高負債率不利于企業的穩健經營。

另一方面,批評比亞迪的盈利能力。

批評者指出,增收不增利無法持續,沒有利潤拿什么來投資AI大模型、芯片、電池等固態核心技術,并敦促傳福哥,在高速擴張時,在跑得快的同時也要“跑得穩”。

高負債=高風險?

批評者對比亞迪財務狀況的第一個質疑是資產負債率達77.47%,有點高。

但并沒有指出,汽車制造企業的資產負債率達到多少是合理的;同時,也沒有指出在新能源汽車銷量高速增長階段,負債率在哪個范圍之內是合理的。

舉一個例子,中國工商銀行2023年的負債率為91.54%,看起來是一個非常糟糕的數據。

事實上,整個銀行業都是高杠桿經營的。

我又懷著好奇心翻閱了福特汽車2007年的年報,發現截至2007年12月31日,該公司的總資產為2792.6億美元,總負債達到了2722.2億美元,負債率達97.5%。

事實上,福特汽車穿越了后來的2008年全球金融危機。

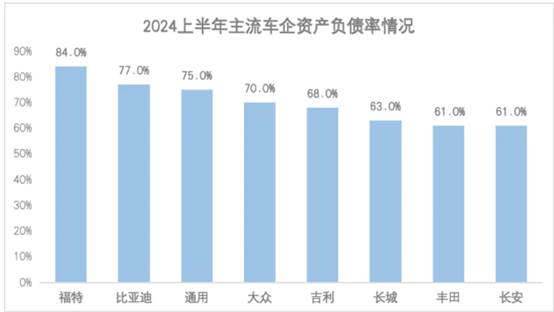

當前,從全球汽車行業看,2024年上半年,福特負債率達到84%,通用汽車是75%,大眾和豐田分別是70%和61%;國內主流車企當中,吉利控股是68%,長城汽車是63%,長安則是61%。

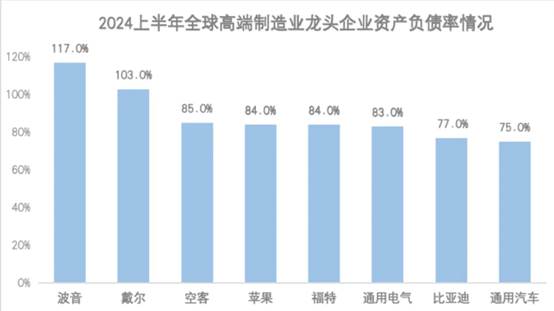

從全球高端制造業龍頭看,2024年上半年,通用電氣的負債率是83%,蘋果是84%,空客是85%,戴爾是103%,波音是117%。

綜上,國內外主流車企資產負債率在70%上下,全球高端制造業龍頭都在80%上下——與之相比,正處于高速發展期的比亞迪需做大量投資布局,其77%的資產負債率處于合理水平。

另一個顯而易見的事實是,當整個行業在高速發展時,杠桿率一定會高一些,而這個行業平穩發展時,企業家舉債的意愿會大幅降低。

當下的新能源汽車行業,一個典型例子是賽力斯,截至2024年6月31日,該公司的負債率指標為89%,而2021年12月31日的數據是75.86%。

這個事情很容易理解,當問界M9、M7的訂單飆升、產能嚴重供不應求時,瘋狂擴產是唯一正確的選擇。

資產負債率的另外一個問題是,這是一個靜態指標,它無法反映資產的質量如何,賺錢能力如何。

比如,一個人準備貸款買房時,首付是20%還是30%的重要性,其實要遠低于月供占月收入的比例。

哪怕首付是50%,如果月供占收入的比例超過70%,也會非常危險。

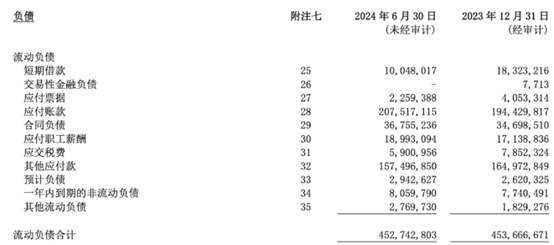

對于比亞迪而言,一年以內的短期負債為4527億元,但該公司未來12個月內流進來的現金總量會超過7000億元,且手頭上還保留著2984億流動資產。

這樣的現金周轉情況不要太健康。

唯一可能對比亞迪形成挑戰的是,未來12個月之內,流進來的現金呈現斷崖式下跌直至腰斬,才會對該公司的現金周轉造成致命的打擊。

收入腰斬只有一種可能,即銷量腰斬,這個事情不會發生,2024年9月,比亞迪在中國市場銷量同比增長56%。

對于汽車制造商的固定資產而言,主要是廠房和機器設備,這些東西基本上很難變現。

如果說,要讓這些資產發揮作用,只有一個方法,就是有強大品牌和造出有競爭力的車型產品,賣出更多的車。

對于汽車制造商而言,最重要的是,能把車賣出去、賣更多的車出去。

從政府運營的角度而言,除了看資產負債率之外,另外一個看債務的角度是,總債務占GDP的比例,GDP的創造能力,才是流動性的根源,是償債能力的根源,而不是流動比。

企業的營收是流動性的根本來源。

如果一個汽車企業負債率占比看起來不高,但營收規模趨向于萎縮,且總負債占年營收規模比例很高,對供應商而言,則會是一個非常危險的信號,因為汽車的固定資產很難變現。

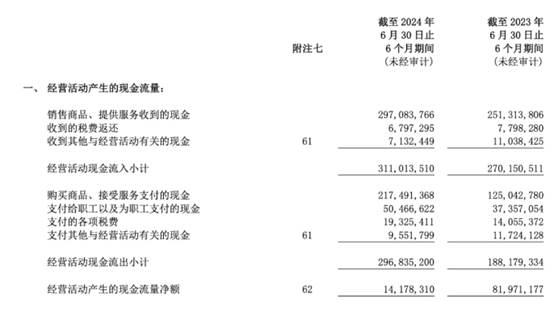

批評者的第二個質疑是,2024年上半年,比亞迪的經營活動凈現金流收窄至142億元,而去年同期為820億元。

這個指標確實非常關鍵,這里簡單分析一下原因。

從報表,我們可以看出,2024年上半年,比亞迪經營活動凈現金流的斷崖式下跌,主要是支付給供應商的貨款大幅增加所致,從2023年同期的1250億元增加至2024年的2175億元,同比增幅74%。

如果要讓這個數據好看一點,壓一壓供應商的貨款即可上來。

比亞迪為何沒有這么做呢?

原因也很簡單,2024年下半年,隨著一些熱門車型的發布,比亞迪的銷量即將進入一個爆發式增長期,該公司需要為2024年Q3、Q4的銷量爆發備貨。

他們需要支付供應商更多的貨款,才能夠讓生態小伙伴們有信心開足馬力生產部件和保供。

所以,比亞迪2024年上半年經營活動凈現金流不及預期的核心原因是,由于未來訂單飽滿,該公司需支付供應商更多的貨款備貨,以保障未來幾個月更大規模的車輛生產。

從該公司2024年Q3的季報,我們就可以發現,比亞迪Q3單季度的經營活動凈現金流達到421億元。

而且,我們現在可以預測,比亞迪2024年Q4單季度的經營活動凈現金流有可能會超出前3季度的總和。

原因在于,比亞迪2024年Q4的營收將創下歷史新高,而2025年Q1因為春節因素會迎來季節性淡季,該公司的備貨壓力會大幅下挫,支付給供應商貨款也將大幅降低。

如果說,對比亞迪的“高負債率”進行批評,還可被稱之為不專業的話,那么,將該公司特定時期的經營活動現金流專門拿出來評價,而不提供連續數據,以及分析數據背后所造成的原因,則可稱之為“斷章取義”。

批評者的第三個批評是比亞迪的盈利主要靠補貼。

這個結論如果放在2021年之前,我們會心悅誠服。那個時候,中國的新能源汽車產業確實對政府補貼有著較大的依賴。

然而,把這個結論復制在2024年的比亞迪身上,則會有刻舟求劍之感。

簡單看一下營業利潤。

2023年,該公司的營業利潤為364億元。

相對于6023億元的營收,占比只有6%,確實是非常微薄。

然而,我們認為看毛利潤和毛利率會更有意義。

2023年,比亞迪營收為6023億元,營業成本為4806億元,毛利潤為1217億元,毛利率為20%,是一個比較健康和良性的毛利率。

這些毛利之中,比亞迪將396億元投入了研發之中。

2024年上半年,比亞迪的營業利潤約為133億元,相對于3011億元的營收,營業利潤率為4.4%。

在2024年上半年的營收為3011億元,毛利潤為602億元,毛利率為20%。

要提升營業利潤也有辦法,降低研發支出即可。

2024年上半年,比亞迪的研發支出為196億元,去年同期為138億元,同比增長42%。

2024年Q3,比亞迪的營收為2014億元,毛利潤為441億元,毛利率為21.9%,單季度研發投入為137億元。

從這個角度看,比亞迪的運營利潤率確實不高,但20%的毛利率是一個健康和良性的數值。

比亞迪運營利潤率低的原因主要在于研發投資非常激進。

在2024年,該公司的研發投資預計會達到500億元。

高負債和高增長

對于比亞迪而言,過去幾年負債率的持續提升是產能擴張的必然結果。

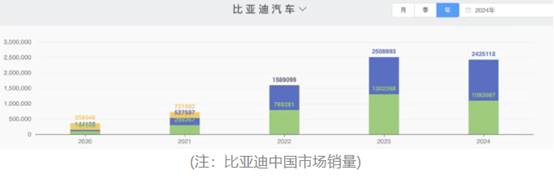

2020年,比亞迪的月銷量為3萬輛,2024年10月則是50萬輛。

這意味著,在4年的時間里,該公司的年產能從之前的50萬輛臺階拉到600萬輛臺階,產能增長超過10倍。

在中國市場,每10萬輛產能的投資支出大概是20億元。

增加550萬輛產能,大概需要多少支出呢?

讓我們看一下該公司的資產和負債情況。

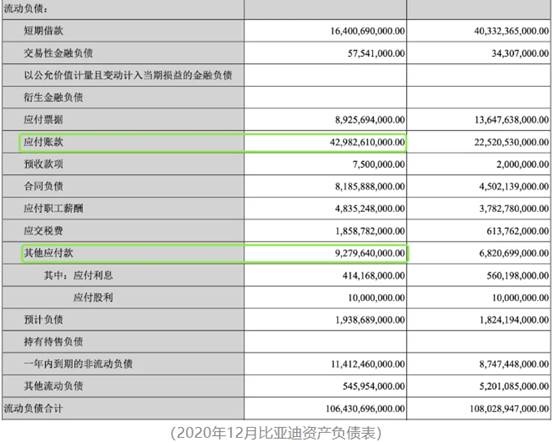

2020年12月31日,比亞迪的總資產為2010億元,總負債為1366億元,負債率為67.96%。

從2021年起,比亞迪的銷量開始起飛。

資產和負債規模也開始擴張。

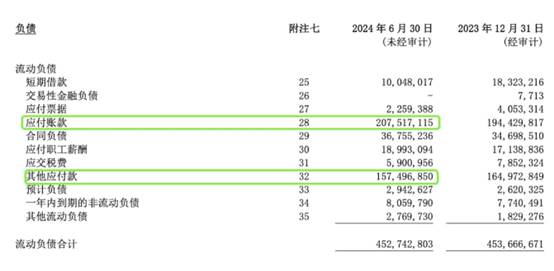

其中,負債從2020年12月的1366億元,增長至2024年6月的5316億元,增加了3950億元;總資產從2020年12月的2010億元,增長至2024年6月的6862億元,增加了4852億元。

這也意味著在增加3950億元負債的同時,所有者權益也增加了902億元。

從數學的角度看,當分子和分母加上相同的數時,比值一定會變大,如果要想維持不變,當分子增加1時,分母必須要增加1*原始比例的倒數,假設原始比例為0.7,則分母的增加值為1*(10/7)。

如果要想維持67%的負債率不變,每年的凈利潤需要達到33%,這不可能。

負債增加3950億元,總資產則需要增加5895億元,其中凈利潤需要錄得1946億元,不能分紅,才能維持67%的負債率。

在那個時候,新能源汽車市場獲得利潤非常困難,現在也是。

我們打開看一下比亞迪的負債都增加在哪里?

大頭分為兩項,應付賬款和其他應付賬款。

應付賬款從2020年12月的430億元,增加至2024年6月的2075億元,增加值為1645億元。

這里的應付賬款對應的是“直接供應商”即汽車零部件供應商的貨款。

彼時比亞迪的月銷量為3萬輛左右,而2024年6月,該公司的月銷量為34萬輛。

如果比亞迪給供應商的賬期為4個月,則供應商貨款大致對應的就是4個月銷量的BOM成本。

我們假設該公司提前2個月備貨,這些貨款近似對應該公司5月、6月、7月和8月的銷量對應的部件成本。

4個月的銷量為138萬輛,假設每輛車的平均BOM成本為12萬元,供應商的應付賬款就是1656億元。

當然了,比亞迪還有電子業務和其他業務。

如果比亞迪賬期越長,供應商貨款的應付賬款就會越多;如果銷量越大,應付賬款也會越多。

比亞迪直接供應商的應收賬款的增加主要是因為銷量增加所致。

另外,我們可以看到,和4年前相比,比亞迪縮短了直接供應商的付款周期。

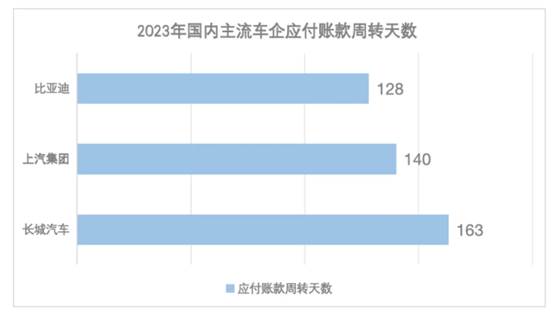

事實上,根據Winds數據,2023年比亞迪應付賬款周轉天數為128天,低于上汽集團和長城汽車的同期數據。

比亞迪負債的另外一個大頭是“其他應付款”。

從2020年12月的928億元,增加到了2024年6月的1575億元,增加值為647億元。

這個應付款項對應著比亞迪的“間接供應商”,最主要的就是產房、設備、土地的應付賬款,由產能增加所致。

鑒于該公司的現實產能從2020年12月的50萬輛,增加至2024年9月的600萬輛,汽車產能建設成本又是如此之高,647億元的應付款增加可以說是良性和可控的。

在所有的負債構成中,比亞迪的有息負債非常低,短期有息負債僅為100.5億元。

這是汽車制造這個行業的優勢所致。

盡管汽車行業競爭異常激烈,但只要把車賣出去,消費者的貨款或者說經銷商的貨款立刻就可以回來。

一般而言,汽車制造商給供應商的付款周期有3-9個月不等,在這期間,可以把趴在賬上的錢用于資本支出以投資產能。

總結一下,比亞迪負債的增加,核心由兩個因素所致,一個是月度銷量大幅增加,導致了對應零部件供應商的應付貨款增加;另一個是產能大幅增加,導致采買土地、產房、設備所需的應付賬款大幅增加所致。

在這里,更重要的一個話題是,在新能源產業高速發展、激烈競爭的時代,汽車制造商是奮力抓住發展機會擴張,還是不賺錢的事情不做、坐等市場份額被友商卷走?

毫無疑問,全力以赴抓住增長的機會是唯一的答案。原因包括:

1、在高增長的時代,如果你沒有抓住擴張的機會,則意味著你需要在一個微增長時代,與競爭對手展開刺刀見紅的肉搏,去搶奪市場份額,付出的代價會更大。

在那個時候,用戶的心智已經被對手占領,對手擁有龐大的市場份額、龐大的研產供銷網絡、優質的產品、強大的成本控制能力,憑什么會在市場競爭中輸給一個后來者呢?

2、智能電車產業,非常接近于一個贏家通吃的產業。

在這個AI作為核心驅動力的AIoT世界,規模意味著一切,沒有規模就不會有生態,沒有規模就不會有數據,沒有規模就無法將AI和軟件邊際成本為0的優勢發揮到極致。

在智能電車世界,在終局時,我們會發現,能夠留下來的選手會非常少。

所有這一切的基礎都是增長。

王傳福是深度理解增長意義的人。

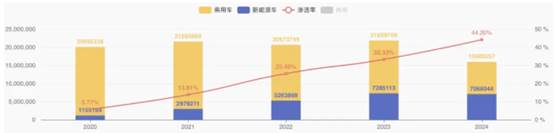

在過去的5年,中國汽車市場的新能源滲透率從5.8%提升到了2024年的44.2%,銷量從彼時的116萬輛增長到今年的1000萬輛左右。

在過去5年,我們可以看到這樣那樣的新勢力崛起,但真正抓到中國新能源汽車產業的高速發展紅利的企業,只有比亞迪。

這家車企,在2020年的銷量只有區區36萬輛,哪怕是在中國汽車市場,也不過是一家藉藉無名的企業。

當2024年結束時,該公司的銷量大概率會超過400萬輛,成長為世界聞名的汽車巨頭。

他們的故事還在繼續。

2024年9月,比亞迪在中國市場的終端銷量為38.3萬輛,同比增長56.2%。

可以預見,在接下來的12個月時間內,比亞迪在中國市場,還將保持瘋狂的增長。

一位造車新勢力的大佬在談到比亞迪時,充滿了欽佩,他說,王傳福真是太NB了,在如此大的體量,居然還能保持如此高的增長速度。

另外一個不得不指出的點在于,在這個產業高速擴張的時期,增長的重要性遠大于利潤。

電車替代油車,是中國自主品牌汽車崛起的機會,但我們必須要深刻地意識到,在產業發展的初期,由于電車供應鏈不夠成熟,在成本競爭力上還是PK不過油車的,這必然會導致企業運營的毛利不佳。

然而,對于一個新興產業而言,另一個趨勢是,成本曲線是快速下降的。

一些NEV汽車產品,在今天看,也許不怎么賺錢,但一個季度之后,就會有一點錢可賺,在一年之后,就會變得比較賺錢。

在這個時候,拿下市場份額,贏得的是未來賺錢的機會。

如果在這個時候,無法承受戰略性虧損,不斷丟失市場份額,在市場增長趨緩、格局已定之時,還想再顛覆市場格局,幾乎沒有可能。

對于中國的供應鏈而言,也需要有一個覺悟,當市場競爭如此慘烈之時,當絕大多數整車企業毛利很低之時,如果你的市場地位不夠獨特,就不要指望有好的利潤。

在這樣的情況下,根據波特的理論,要么能有差異化,要么擴大市場份額以總成本領先策略勝出。

在經歷了這一輪產業更替的洗禮,并能夠存活下來的供應鏈企業,將會擁有全新的成本結構、全新的產品競爭力,也必將會替代掉舊有的供應鏈。

那不僅是中國自主品牌崛起于全球汽車產業之林之時,也會是中國自主供應鏈崛起于全球汽車產業鏈之時。

總結

對于所有的車企而言,在行業高速增長的時候,在保持更低的資產負債率和高速擴張之間,不要猶豫,增長和規模是唯一正確的選擇。

對于所有的車企而言,在不擴張和犧牲毛利擴張之間,不要猶豫,犧牲毛利擴張是更好的選擇,因為隨著時間的推移,毛利還會再回來,但如果喪失了市場份額,不僅毛利沒有了,生存的根基也喪失了。

在接下來的智能電車產業,不存在一個沒有規模還能維持一定盈利的利基市場。

如果有,那也會是一個過渡性市場。

首先要參與激烈的市場競爭,首先要有規模,然后再謀求差異化。

對于比亞迪而言,他們所面臨的核心問題根本不是77.47%的負債率,甚至都不是在高位繼續保持增長,因為他們的規模已經夠恐怖的了。

比亞迪的真正問題,是品牌向上,是AI化轉型。

這幾乎是一個事情,沒有AI科技的落地,品牌無法向上。

摘自-建約車評

| 上一篇 | 下一篇 |

|---|---|

| 平準基金或來襲! | 沒有上一篇 |