歷史性拐點已至:中國股市即將迎來貨幣擴張邏輯與科技突圍的十倍股機遇

時間:25-02-11 來源:揚韜略

歷史性拐點已至:中國股市即將迎來貨幣擴張邏輯與科技突圍的十倍股機遇

一、德銀看牛中國股市

今天有篇德銀的報告在市場盛傳。德銀的觀點是,現在,不是中國的大模型拐點,而是中國的拐點!因為,中國作為世界第一大制造強國,在各個領域全面領先了。從傳統制造業到新質生產力,越來越牛了。而六代機的亮相、無人機的強勢、DeepSeek的橫空出世,都意味著屬于中國的世紀開始了。而DeepSeek的崛起更像是中國的“斯普特尼克”時刻(指迎來變革和進步的重要契機):所以,從2025年起,中國將碾壓式遙遙領先。

在這種分析之后,德銀的投資建議是:買中國股票。中國股票的估值折價將消失。中國股市要牛了。

你看,英雄所見略同嘛。20年前,股權分置改革開始,我做股票最好的那段時間,曾經挺傲的,覺得沒有一個激進經理的業績比我好。后來看看幾家QFII的業績不錯,最好的就是德銀和瑞銀兩家,所以對他們有點好感。20年后,德銀能推出這樣的報告,我相信錯不了。

不過,德銀說中國目前像80年代初的日本,我覺得有點偏差。20年前我寫《讓投資者盈》的時候曾仔細研究過中日經濟狀況,并且做過的對比。所以對日本還算比較了解的。如今,我們不妨再看一下數據對比:

1980年代初,日本的GDP剛剛突破1萬億美元,到1984年還不到1.5萬億美元。而美國1980年代初的GDP超過3萬億美元,并長期保持增長。1995年,日本GDP達到5.5萬億美元后再也沒有創新高,迄今30年了。而美國在1996年達到8萬億美元后仍持續上行,目前接近30萬億美元。

中國呢,2024年中國GDP高達135萬億元人民幣,即便按照不靠譜的匯率來算,也接近20萬億美元。如果按照購買力平價來算,相當于34萬億美元,早已超過美國。如果按照最近美國人跟中國人對賬算的結果,人民幣和美元在很多領域購買力其實是1:1的。

中國經濟的超大規模性與技術-制造-市場的閉環生態,正在改寫‘日本式停滯’的敘事邏輯。

二、中國股市類似美股1981年

中國經濟,不能跟世界上任何其它國家做對比。因為世界上其它國家沒有這么大地理空間也沒有這么多人口。即便印度勉強類似,但兩個國家制度完全不同,文化也完全不同。中國的路徑,印度是絕對不可能跟著走的。

未來中國經濟會怎樣發展,我想不必費腦子去猜。在時代的風口,中國的軍事+科技的持續而巨大的突破,決定了我們的前景會無限光明。任何失敗論都是短視的、不足為道的。在中國經濟持續向好的前提下,中國股市理應走出持久的大牛市。

而在股市方面,我們目前十分類似于美股的1981年。中美股市在1981年之前有一個十分相似的地方:都在一個箱體內盤整了整整15年以上的時間。

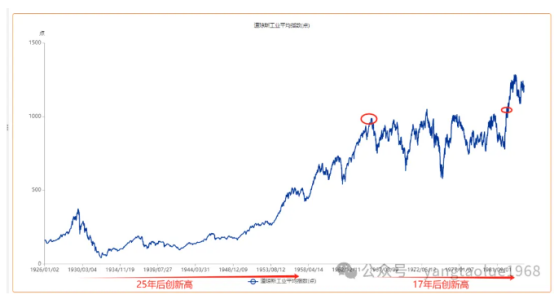

看一下這個圖。美國道瓊斯指數1929年9月就到過370點,股災的時候1932年7月最低到了40多點,股市指數跌去了近90%。不可謂不慘烈。隨后,到二戰結束、美國成為二戰最大的贏家,道瓊斯指數還不到200點。1954年底才重新創下新高。1929-1954,這是25年的時間美國股市沒有新高。那種難熬,遠甚于我們今天。

然后,1954年創下新高后,1955年越過400點,到1966年1月首次觸及1000點。隨后就是長達15年的700-1000點之間徘徊。1981年再次上摸1000點,并最終在1983年才向上順利突破。1966年1月到1983年1月,美國股市又是整整17年沒有新高啊。

然后,你再看這張圖,你還能找到1983年美國股市向上突破的位置在哪里嗎?1987年,曾經有一次金融崩潰股市大跌,這個圖上只有一個小折線而已。如今,道瓊斯指數已經來到了45000點。算一下復利,1983年以來,每年復合增長不過9.5%而已。

中國股市的高峰,很多人還沉浸在2007年那個輝煌的上證指數6124點。到今天,中國股市也已經17年沒有再創新高了。雖然上證指數代表性變差了,但它起碼也反映了市場的基本情況。好比1966-1983年,標普500指數其實是逐漸向上的,只是漲幅極小。2007年以來,滬深300指數等部分指數其實也是創了新高的。比如,滬深300指數在2021年2月創下了新高,比2007年的高點高出10%,隨后就一頭栽下來,目前的滬深300指數比2007年高點低40%。上證50指數比17年前低48%。中證500和中證1000則在2015年創下高點,目前比高點的位置低50%上下。

如果我們還是對標上證指數,或者滬深300這些指數,17年時間,股價還沒有創新高,看起來很慘,但比起美國曾經的25年才創新高,是不是還多少有一點安慰?而17年的這個時間窗口打開之后,我們最起碼總可以期待,未來的8年,股市只會越來越好吧。

三、美國翻天覆地的四十多年

回到基本面。為什么美國股市1983年后才創下新高,并且從此不回頭開始上漲呢?一個最基本的道理:美國的利率1980年達到頂峰(聯邦基準利率年20%)之后,開始持續下降,到1982年末終于低于10%了。1991年后,利率終于低于6%了,隨后長期在5%以下。

那么,1981年之前的美國利率為什么居高不下且長期保持向上呢?因為貨幣太少。

早在1944年1月,美國確定35美元兌換1盎司黃金。當年7月,在布雷頓森林,世界各國承認美元的“世界貨幣屬性”。即在任何時候,有35美元就一定可以兌換出1盎司的黃金。各國匯率在此基礎小幅波動。

80年后,我們當然知道,世界上的黃金是有限的,而貨幣是促進勞動的中介,隨著人口的增長和生產效率的提升,全球急需更多的貨幣。但由于黃金產出極其有限,增長也很緩慢,由此呈現出全球貨幣不足的現象,黃金的定價被嚴重低估,所以世界各國開始從美聯儲贖回黃金。到最后,美國的黃金越來越少,不得已,1971年美國宣布不再對外按照牌價出售黃金。美元和黃金就此脫鉤。這是無比正確的一次選擇。

數據顯示,在掛鉤黃金的時代,美聯儲的基礎貨幣規模十分可憐。1959年只有500億美元,到1971年也只增長到800億美元。布雷頓森林體系崩潰后,美聯儲還沒有意識到應該擴大貨幣發行,所以,到1980年末也只有1500億美元。想一想,20年時間,世界貨幣總規模增長只有200%,年化增幅只有5.6%,是不是嚴重落后于實際需求。貨幣不足,經濟要增長,利率當然就必須高。所以,到1981年,美聯儲的基準利率才會達到歷史峰值20%,美國的國債收益率甚至達到了25%的極限。

1981年之后,美聯儲和美國政府都明白了,要擴大貨幣供給,貨幣多了,利率才會下降。到2000年底,美聯儲的資產負債表已經擴張到6000億美元,又過了20年達到6萬億美元。如果說,1980-2000年增長3倍還是有點低,那么,2000-2020的20年增長10倍,足以讓人驚掉下巴。

在美聯儲擴大貨幣的同時,美國政府債務也只限上升。1980年,政府債務9000億,2000年達到5.7萬億,2024年更突破36萬億美元。要知道,美國的政府債務(國債)是從來就沒打算償還的,所以,美國的國債幾乎100%相當于美國的基礎貨幣。美國政府借債,就等于發行基礎貨幣。因此,我們在計算美國基礎貨幣總量的時候,其實應該把美聯儲的負債與政府的負債合并計算。

現在我們梳理一下1971年、1980年和2001、2024年這幾個時間節點的數據(單位萬億美元,比值%):

美國gdp 美聯儲負債 聯邦政府債務 比值

1971年 1.2 0.08 0.4 2.5

1980年 2.9 0.15 0.9 2.7

2001年 10.0 0.66 6.0 1.5

2024年 30 7.0 36 0.7

這個數據幾乎讓人一目了然。為什么1971-1980年期間美國股市漲不起來?因為這十年的貨幣供應竟然還沒有經濟增速快。經濟快速增長,貨幣供給不足,結果大家搶貨幣,搶貸款,于是,物價飛漲,利率高企,但經濟發展也很好。所以,1980年代末的美國,看起來是通脹嚴重,其實本質是貨幣供應不足啊。

而1980年之后,美聯儲和美國政府找到了竅門。你可以看1980-2024年這個大周期,美國GDP從不到3萬億增長到30萬億,擴張了10倍。但美國的基礎貨幣呢?從1萬億美元擴張到43萬億美元,擴張了整整43倍。

結果呢,美國發展最快的時期,美國股市漲幅最好的時期,就是過去這四十多年。這四十多年,誕生了一個偉大的投資家,巴菲特。所以,不是巴菲特水平有多高,而是美國的國運擺在那里。是美國極速擴張的貨幣帶來的必然結果。

由此可見,美國股市的超級大牛市,靠的是不斷擴張的貨幣供應量和不斷下降的貨幣利率。

對中國而言,若貨幣擴張(M2年化8%-10%)與ROE企穩(滬深300凈資產收益率>10%)形成共振,A股也理應開啟3-10年級別的戴維斯雙擊周期大牛市。

四、十倍股從這里啟航

1980年代美股突破的核心驅動力是利率下行與貨幣擴張,而當前中國面臨的則是全球產業鏈重構與技術自主化疊加的獨特機遇。盡管路徑不同,但貨幣寬松周期對資本市場的推動作用具有歷史共性。

在持續了十多年的“穩健的貨幣政策”后,2025年開始,中國將實施“適度寬松的貨幣政策”。雖然直到目前,我們仍然沒有看到貨幣寬松的影子,但任何政策的變化都是水到渠成的必然結果。我們有理由期待一個利率下降+基礎貨幣投放增加的時代。

這樣的時代,對應于中國的技術創新和市場擴張,未來的十倍股將從這里啟航。

1、真正的大牛市,是整體上漲的牛市。我們有超低估值的銀行股、有超低估值的國企制造業股票,也有超低估值的高新技術大企業。這是大盤穩定的基礎。

2、真正的大牛市,漲幅最大的不一定是市值最小的股票,但往往是市值偏小的股票。這個時候買股票,茅臺這樣的股票拿著,很多年后,也會有10倍的空間。工行建行這樣的股票,即便只靠分紅,未來很多年后也會有10倍的空間。但中國股市真正有活力的,是市值在100億元到1000億元之間的公司群體。在A股,這樣的公司有1400多家。

3、真正的大牛股,必須是業績可能極大膨脹的公司,而這往往來自科技爆發性的行業和能抓住行業風向的企業。未來10年,可以想見的,中國最具爆發力的產業一定是與AI相關的,最先啟動的將是智能駕駛汽車。智駕,是2025年的爆發元年。想一想,中國還有2億多輛車是燃油車,未來10年,這些車幾乎必然要全部更換為新能源智駕車,這意味著每年至少要更換2000萬輛車。而2024年,中國新能源車的銷售量才只有1000萬輛,高階智駕的滲透率才10%或者只有100多萬輛。那么,未來10年,中國高階直接的車輛要達到2億輛,即便每輛車平均售價15萬元,那也是30萬億元的市場規模。誰能在這里面脫穎而出?

4、潛在的大牛股,是瞄準未來的。以DS的大模型發布為標志,中國的AI大爆發,未來最具潛力的行業將是低空駕駛和人形機器人。中國在這個領域,一定會誕生很多類似大疆和宇樹這樣的優秀企業,那么,什么公司能搭上便車,成為脫韁的野馬呢?

這些問題,值得好好思考。我們大家一起想一想吧。

摘自-揚韜略

| 上一篇 | 下一篇 |

|---|---|

| 解讀德銀重倉中國報告:A股科技牛和港股崛起 ... | 沒有上一篇 |