中金:港股的下一步

時間:25-04-02 來源:中金點睛

上周港股震蕩走弱,小米高位配股、全球數據中心投資泡沫的討論、特朗普宣布對進口汽車和零部件征收25%的關稅,均抑制了市場情緒。恒生科技上周下跌2.4%,恒生國企、恒指與MSCI中國指數分別下跌1.6%、1.1%與1.0%,已連續三周回調。行業層面,信息技術(-5.6%)、銀行(-2.0%)、保險(-1.7%)跌幅最大,醫療保健(+3.8%)、原材料(+1.6%)、運輸(+1.0%)等上漲。

圖表:過去一周信息技術、銀行、保險等下跌

資料來源:FactSet,中金公司研究部

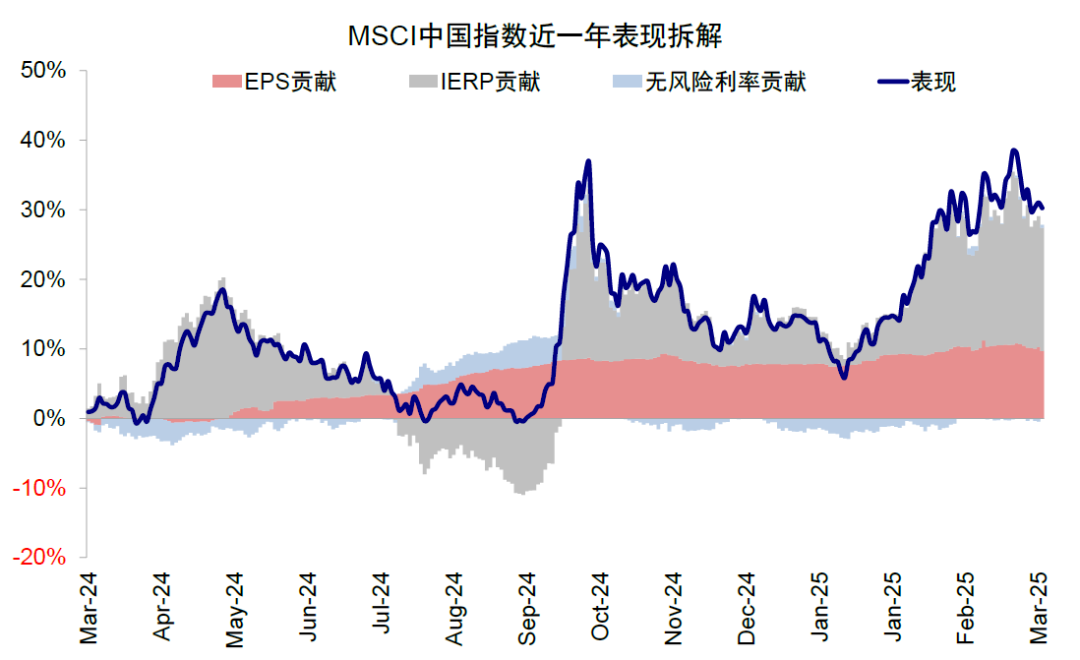

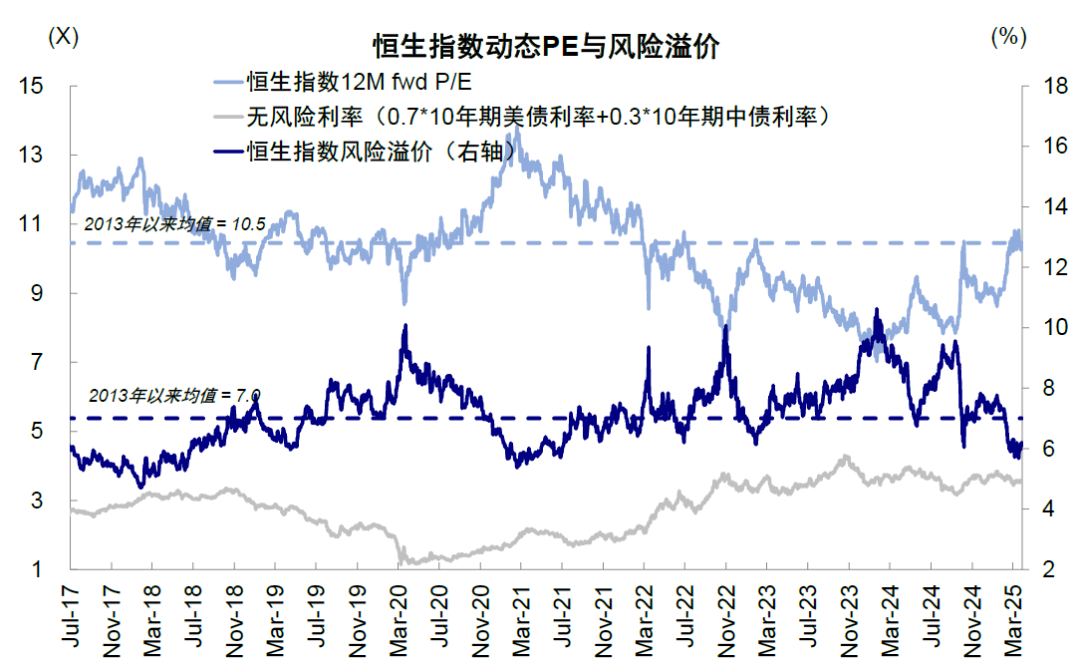

春節假期以來,DeepSeek引發的AI熱潮扭轉投資者情緒和宏觀敘事,港股市場強勢上漲,市場漲勢主要依靠估值驅動,其中對未來的樂觀預期敘事又占到絕大部分,反映為風險溢價ERP的快速回落,恒生指數風險溢價降至6.2%,接近去年“924行情”和2023年初的水平。但是,正如我們此前提示,本輪反彈是一個典型的結構市,雖然優勢在于不需要過多宏觀總量政策配合,但劣勢在于上漲基礎偏窄,需要科技板塊的不斷催化(《中國資產的重估?》、《再論中國資產的重估前景》)。

圖表:港股市場漲勢主要依靠估值驅動

資料來源:Bloomberg,中金公司研究部

圖表:恒生指數風險溢價回落至6.2%,接近去年924行情和2023年初市場高點時

資料來源:Bloomberg,中金公司研究部

近期催化劑相對不足,疊加短期事件如小米配股、特朗普加征關稅等帶來的情緒擾動,均使得市場在情緒和估值已經透支情況下震蕩回調,這與我們此前一直提示的港股合理區間為23,000-24,000,樂觀25,000,不建議在這個位置追高的判斷一致(《中國資產重估到哪一步了?》)。

當前,由情緒和預期主導的“第一階段”修復基本完成,投資者分歧加大,后續盈利能否接棒將直接決定能否打開進一步的上行空間。近期隨著業績期的展開,指數盈利尤其是恒生科技盈利也有上調,這對市場而言是一個積極跡象,但我們也注意到,盈利的改善是以科技行業為主,以利潤率改善為主,而非收入增加,因此其持續性仍有待觀察。

盈利表現與前景如何?2024年分化,盈利修復更多受成本驅動;2025年盈利上修,科技股是主要支撐

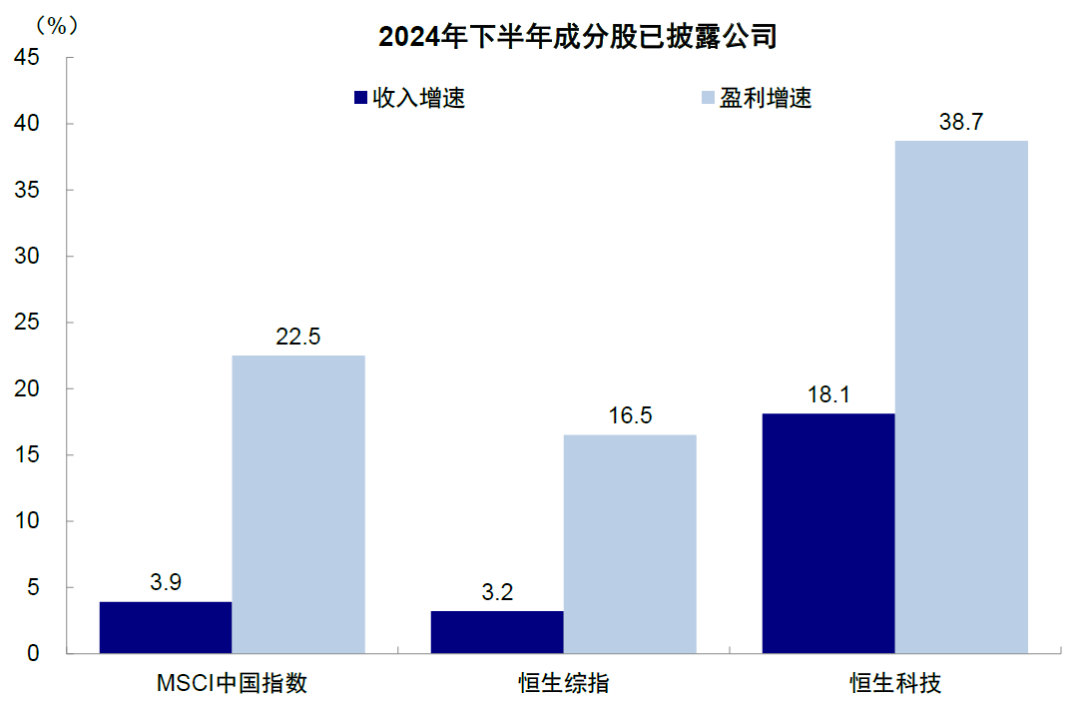

整體上,2024年港股業績修復,市場一致預期同比增速為5-6%(vs. 2023年同比+1%,2024年上半年同比+2%)。當前FactSet自下而上統計市場一致預期MSCI中國指數2024年盈利同比增長5%,恒生綜指同比增長6%,較四季度初預期下修,與我們自上而下從策略角度測算的同比5-6%的盈利同比增速持平(《哪些行業存在更多機會?》)。節奏上,2024年盈利增速前低后高,已披露公司下半年盈利同比增長雙位數,好于上半年的同比個位數增長。據彭博統計,MSCI中國指數成分股中(權重80%為港股,13%為A股,7%為中概股)約50%的標的披露了年報業績,已披露公司下半年盈利同比增速為22.5%(vs. 上半年同比+2.4%)。恒生綜指成分股中約90%標的披露了年報業績,下半年盈利同比增長16.5%(vs. 上半年同比+1.3%)。

不過在整體修復的過程中,不論是板塊內部,還是增長質量,修復中仍存在一定的分化與結構性矛盾。

板塊分化明顯,汽車、海運、保險盈利增速居前,互聯網大廠等科技相關板塊雙位數增長,傳統板塊接近零增長。基于FactSet市場一致預期,恒生綜指成分股已披露業績的標的中,2024年全年以舊換新政策催化的汽車(+230%)、出口鏈相關的海運(+101%)、受益于四季度資本市場回暖的保險(+49%)等板塊盈利同比增速居前,媒體娛樂(騰訊等,+27.6%)、零售(京東等,+25.9%)、科技硬件(小米等,+8.9%)等板塊維持較高盈利同比增速,為整體盈利增長提供支撐。相反,地產板塊業績仍處筑底階段(-143.4%),銀行(-0.6%)、能源(+0.1%)、原材料(+2.7%)等傳統板塊盈利同比接近0增長。

進一步看科技板塊內部,頭部公司是主要支撐。恒生科技成分股下半年盈利同比增長38.7%,雖然較上半年同比46.7%的增速放緩,但仍維持高雙位數業績增長,且遠高于MSCI中國指數和恒生綜指,為整體盈利表現提供支撐。其中,騰訊、小米、美團作為恒生科技核心權重股,盈利同比雙位數增長,貢獻了恒生科技六成的盈利增量。這也解釋了2024年港股盈利預期相比A股略高的原因:1)行業結構上,港股新經濟占比高,中游制造業占比低;2)集中度上,頭部公司貢獻效應更明顯。

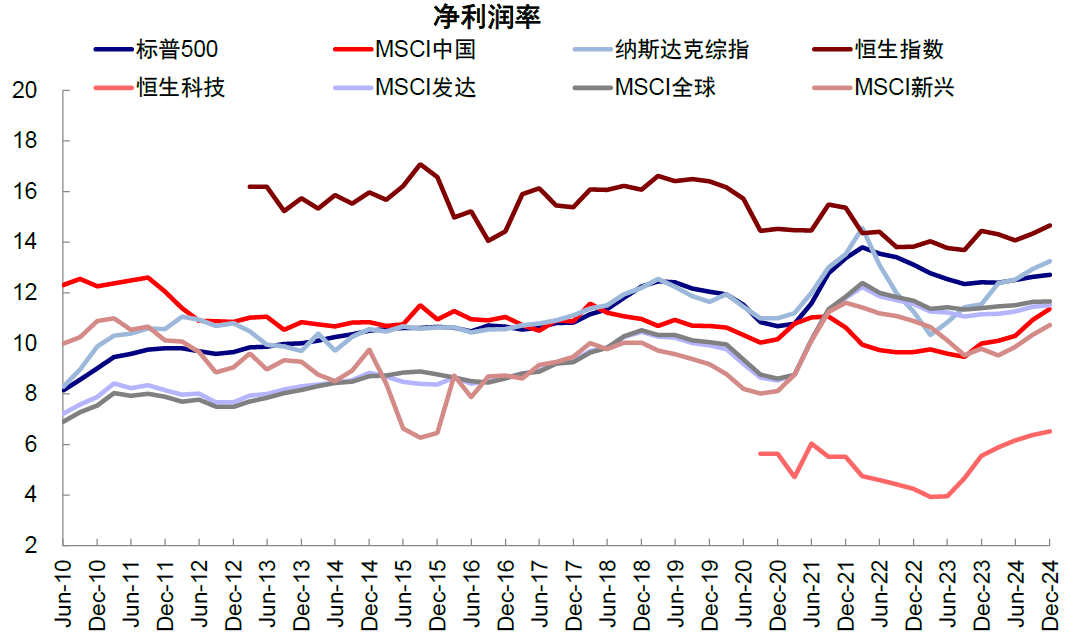

增長質量上,港股盈利修復或更多為成本而非需求驅動。一方面,盈利改善主要受凈利潤率提升支撐,企業降本增效或是主要動力。據彭博統計,MSCI中國指數成分股中已披露業績公司下半年收入同比增速為3.9%(vs. 上半年同比+0.8%)。恒生綜指成分股中已披露業績公司下半年收入同比增長3.2%(vs. 上半年同比+0.3%)。寬基指數的收入增速均大幅低于盈利增速。科技股也是如此,恒生科技成分股下半年收入同比增長18.1%,較上半年同比13.6%的增速提升,但收入增速仍低于盈利增速約20ppt。因此,盈利較高水平的增長主要依賴成本端優化下的凈利潤率改善,而非收入提振,相對低迷的收入增速也說明終端需求較弱,經濟復蘇力度仍有不足。

圖表:MSCI中國、恒生綜合和恒生科技指數盈利增速均高于收入增速

資料來源:Bloomberg,中金公司研究部

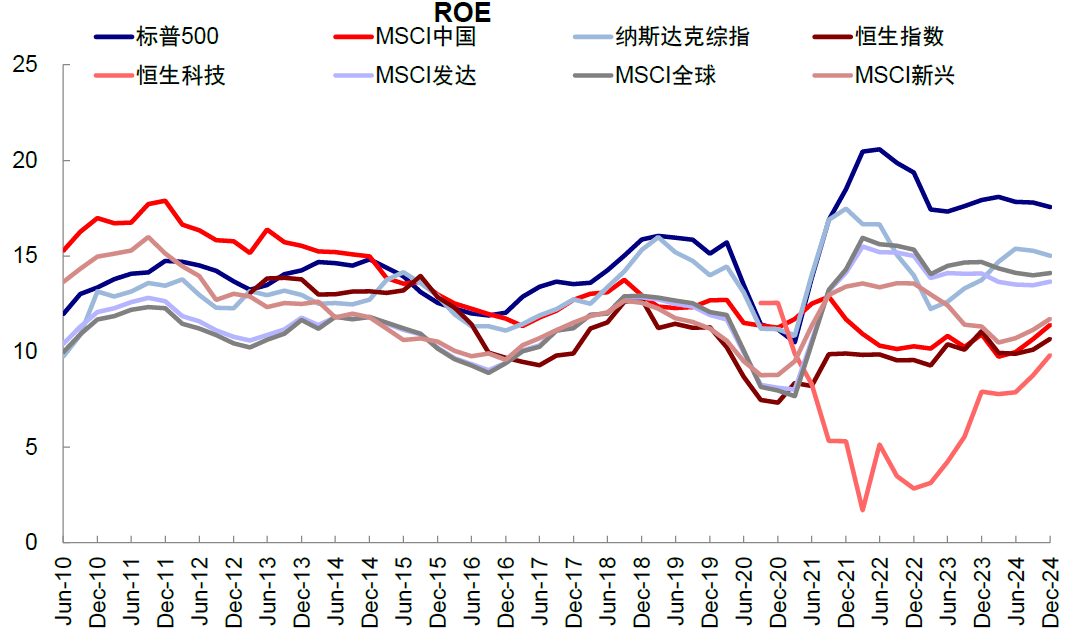

另一方面,ROE走高也更多為利潤率所致,科技股ROE改善更為明顯。2024年MSCI中國指數ROE提升至11.4%(vs. 2023年10.9%),這一趨勢2023年已經開始。杜邦分析看,ROE走高主要受凈利潤率抬升支撐,MSCI中國指數凈利潤率2024年較2023年走高1.4ppt至11.4%,資產周轉率小幅下滑,杠桿率僅小幅抬升4%,說明盈利質量更多依賴短期成本優化,內生增長動能不足,企業并未能有效盤活資產,財務擴張意愿較弱。恒生科技ROE改善更多,提升1.9ppt至9.8%(vs. 2023年7.9%),其中凈利潤率較2023年走高1.0ppt至6.5%,同樣是主要支撐,但資產周轉率(+7%)和權益乘數(+2%)均有抬升,或表明科技股效率和杠桿均有改善。

圖表:MSCI中國和恒生科技ROE改善

資料來源:Bloomberg,中金公司研究部

圖表:MSCI中國和恒生科技凈利潤率抬升明顯

資料來源:Bloomberg,中金公司研究部

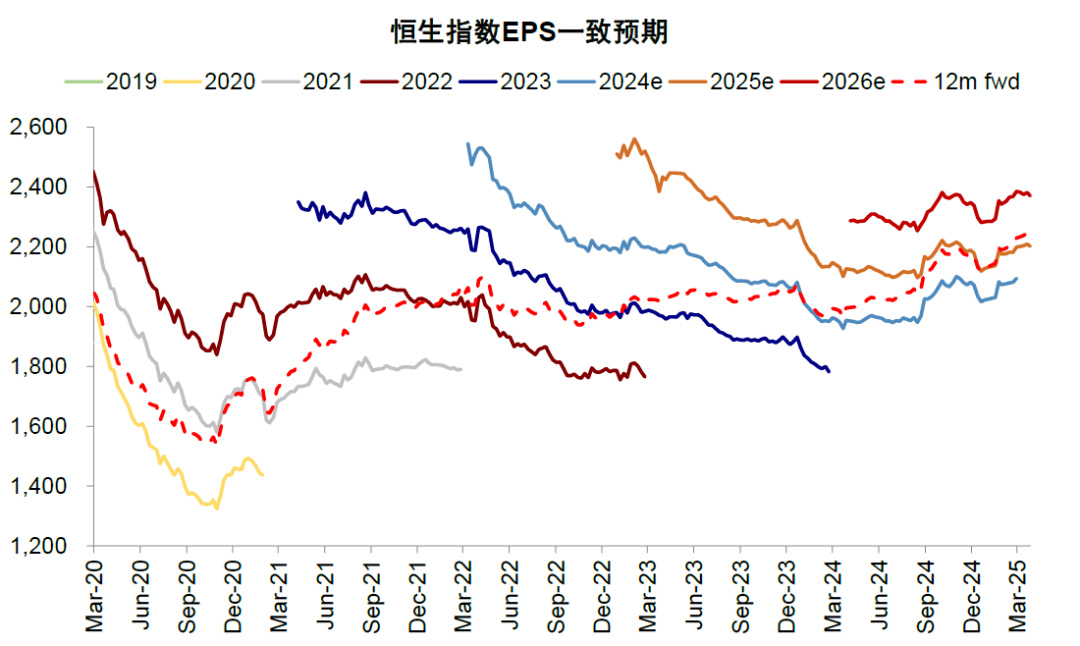

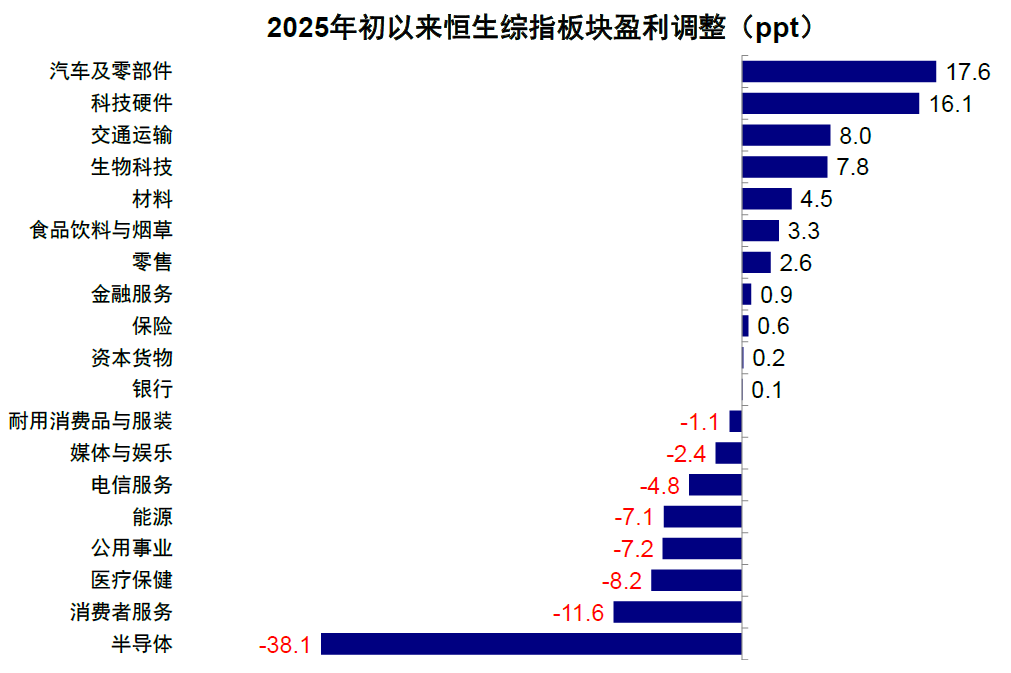

展望2025年,當前彭博市場一致預期MSCI中國2025年EPS同比增長7.3%(與2024年底時預期基本持平),恒生指數則同比增長5.1%(較2024年底上修1.8%),恒生科技同比增長25.1%(較2024年底上修1.3%)。分板塊看,半導體(+96.0%)、汽車及零部件(+70.3%)、生物科技(+50.9%)、科技硬件(+33.0%)盈利同比增速預計居前,運輸(+1.0%)、銀行(+1.3%)、能源(+1.9%)等板塊盈利同比增速落后。年初以來,汽車(+17.6ppt)、科技硬件(+16.1ppt)等板塊盈利上修,半導體(-38.1ppt)、消費者服務(-11.6ppt)、醫療保健(-8.2ppt)等板塊盈利下修。

圖表:恒生指數2025年EPS預期較2024年底時小幅上修

資料來源:FactSet,中金公司研究部

圖表:年初以來汽車、科技硬件等板塊盈利上修

資料來源:FactSet,中金公司研究部

整體上,基于ROE走高、凈利潤率抬升、盈利預期上修的積極變化,我們從自上而下策略角度小幅上調2025年盈利同比增速從2-3%至4-5%(非金融7%好于2024年5.5%,金融2%略低于2024年的5%),與市場共識基本持平。樂觀情形對應財政發力超預期,盈利可以實現6-7%的增長預期;悲觀情形下若政策進展不及預期,盈利可能與2024年基本持平。分板塊看,

科技股:2024年ROE修復較為明顯、2025年盈利預期增速居前,背后有短期成本優化推動科技板塊降本增效的因素,也可能隱含長期競爭力提升的信號,后續市場將從單純追逐敘事轉向關注盈利兌現能力,以尋求業績增長支撐高估值的機會,雖然由于技術突破難以預測、商業化驗證較為滯后,業績具體落地兌現的節點和程度存在不確定性,也使得市場短期分歧加大、需要更多催化劑,但港股科技股公司,尤其是互聯網大廠,在兩年降本增效以改善利潤后已經關注到行業變革的新方向,或進入新一輪投入周期[1],有產業趨勢加持的科技已成為主線。

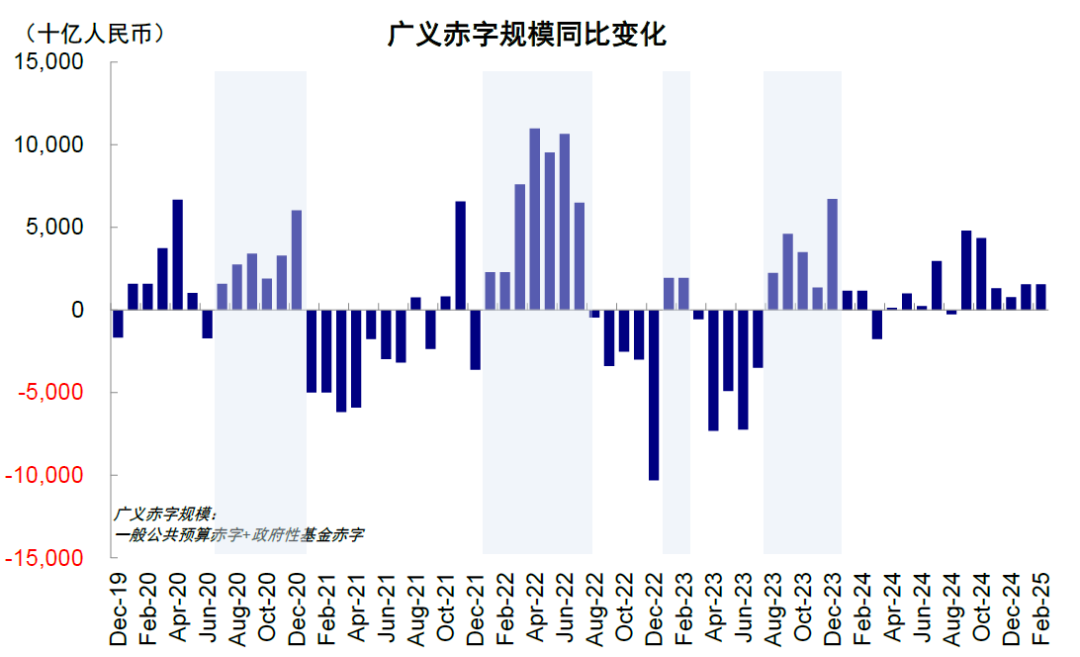

傳統板塊:2024年業績表現相對平淡,2025年盈利修復更多取決于基本面和政策面的改善程度。在科技短期無法改變整體宏觀去杠桿和收縮問題、并帶動全要素生產率大幅修復的情況下,傳統板塊的盈利修復需要宏觀總量政策配合加碼,尤其大幅度的財政刺激和貨幣寬松。當前資本市場和房地產的活躍是否可能使得政策“不急于”在短期加碼發力還有待觀察,今年1-2月廣義財政赤字同比小幅改善,未來的政策表態(如一季度政治局會議)、財政支出速度(領先經濟一個季度左右)對于判斷傳統板塊的盈利改善預期更為關鍵。

圖表:今年1-2月廣義財政赤字同比僅小幅改善

資料來源:Wind,中金公司研究部

盈利與估值是否匹配?參照美國科技股和其他新興市場,中國科技股和中資股整體估值也相對合理

本輪行情的本質是DeepSeek引發科技板塊重估,因此恒指40%的“含科”部分仍是中長期主線。但當情緒計入充分且估值修復至合理位置后,市場焦點自然會轉到未來盈利空間上(《中國資產重估到哪一步了?》)。如上文所述,2024年盈利修復但更多受成本驅動,2025年恒指盈利上修且支撐主要來自科技股。我們此前提示,對于估值,無風險利率短期變化較為有限,更應該關注風險溢價的變化,而風險溢價短期取決于資金屬性如南向資金不斷增加的成交,長期取決于盈利前景(《港股還能買嗎?》)。因此,分析當前盈利情況是否能支撐估值,有助于判斷未來走勢。

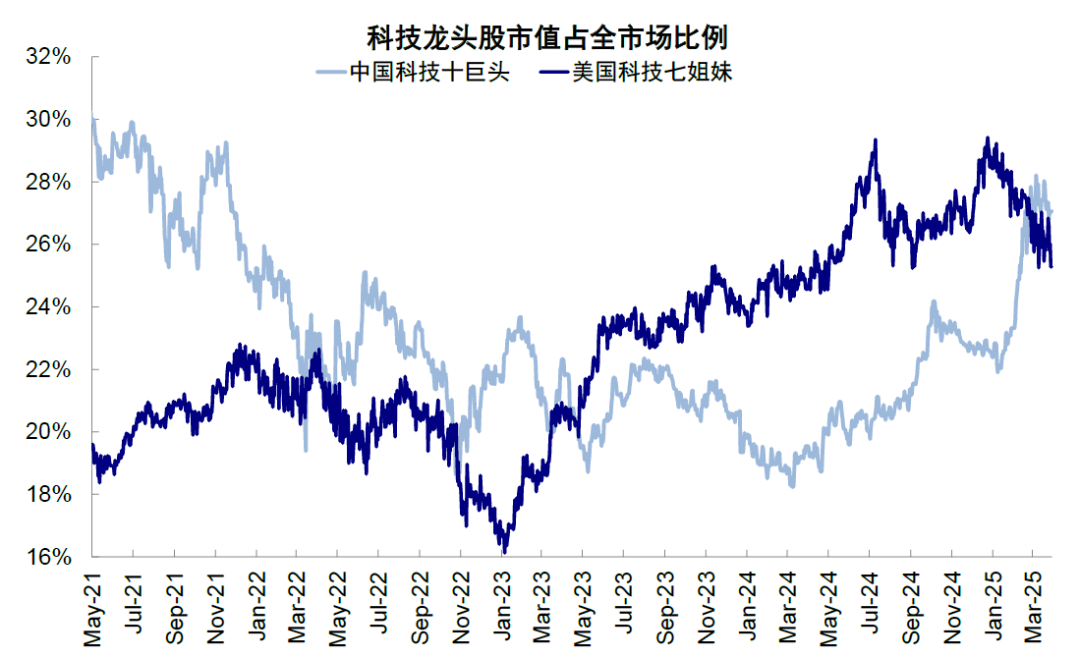

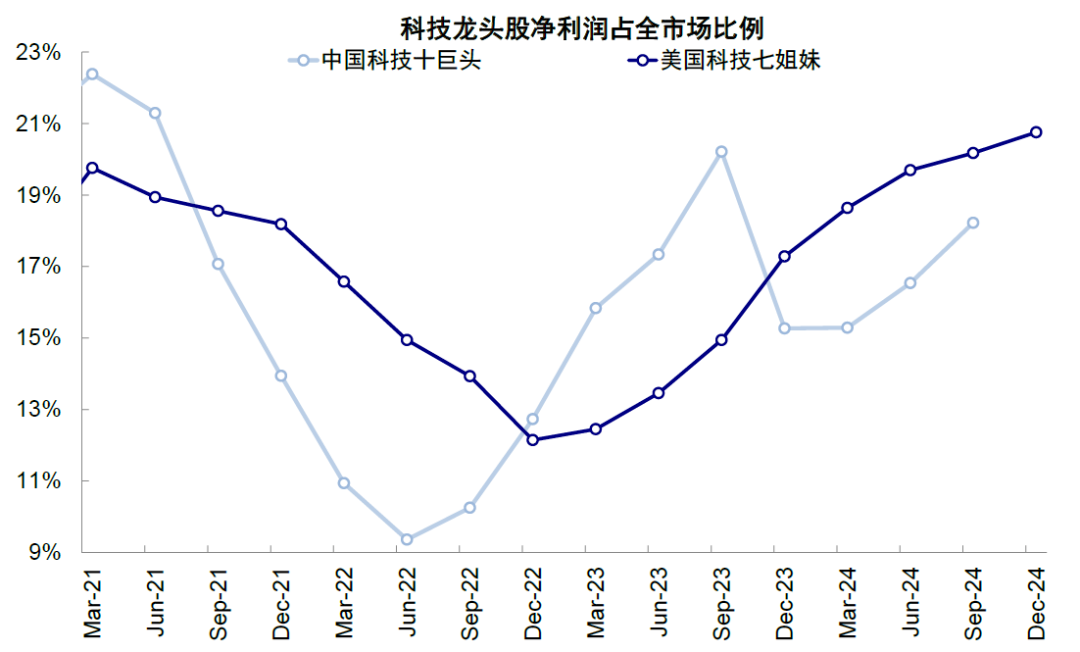

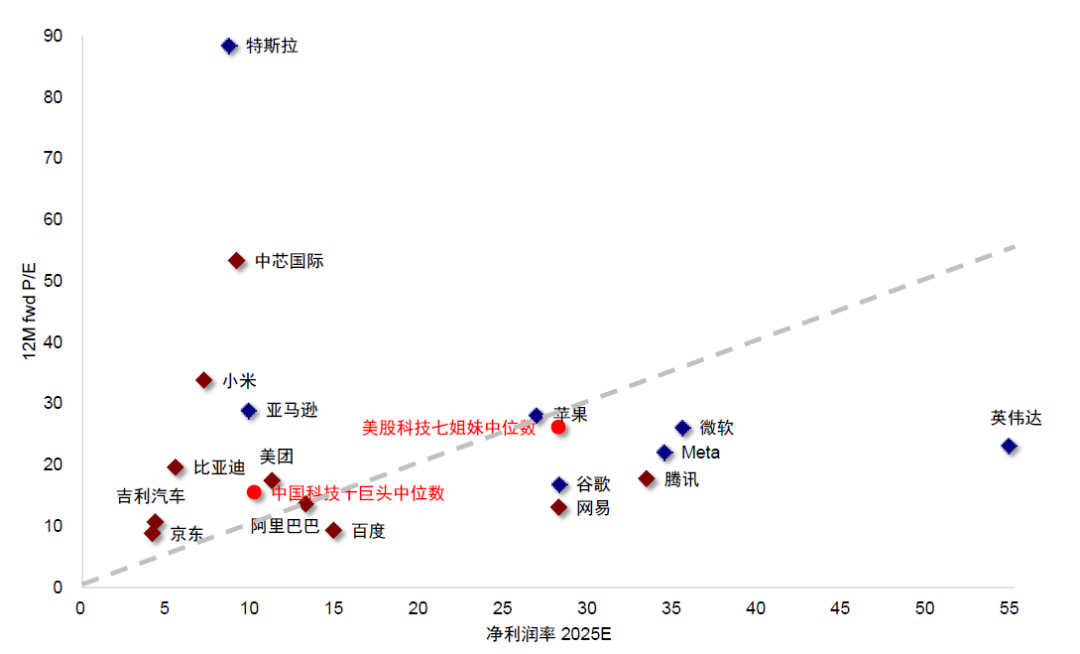

對比美股科技龍頭:相比美國科技龍頭的盈利能力,中國科技股暫時還較為薄弱,按照這一比例看估值已相對合理。當前納斯達克100和恒生科技動態P/E分別為23.5x和17.4x,二者差距較此前2024年8月最大相差13.4x已快速收窄至6.1x。1)截至3月28日,中國科技龍頭市值占全部港股的27.1%,高于美國的25.3%;但中國科技龍頭凈利潤占比僅為18.2%,低于美國的20.8%。2)美國科技龍頭的ROE和凈利潤率普遍高于中國科技龍頭,如果假設美國科技股整體動態P/E(26.3x)與ROE預期(33.9%)基本匹配,那么中國科技股整體動態P/E(16.2x)甚至相對ROE預期(17.1%)已經有一定高估,合理估值或在15-16倍。3)中國科技股動態P/E中位數為15.5x,低于美國科技股的26.1x,但凈利潤率中位數僅為10.2%,也低于美國科技股的28.2%。

圖表:恒生科技和納斯達克100動態P/E差距收窄

資料來源:Bloomberg,中金公司研究部

圖表:中國科技龍頭市值占港股市場的27.1%,已高于美國的25.3%

資料來源:Bloomberg,中金公司研究部

圖表:中國科技龍頭凈利潤占比僅為18.2%,低于美國的20.8%

資料來源:FactSet,中金公司研究部

圖表:中國科技股凈利潤率低于美國科技股

資料來源:FactSet,中金公司研究部

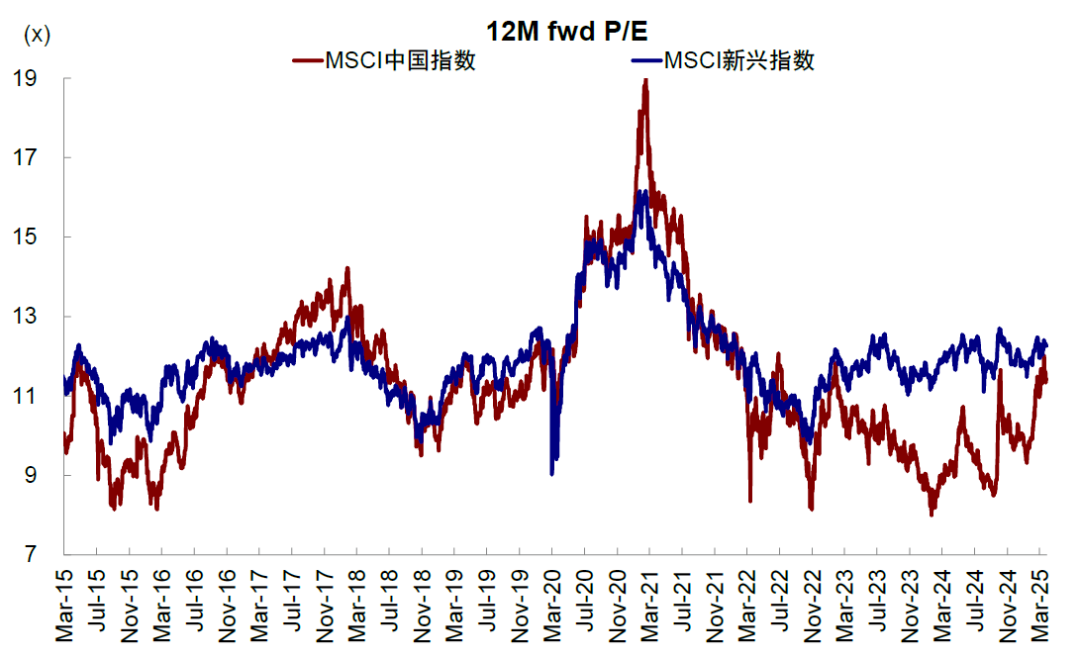

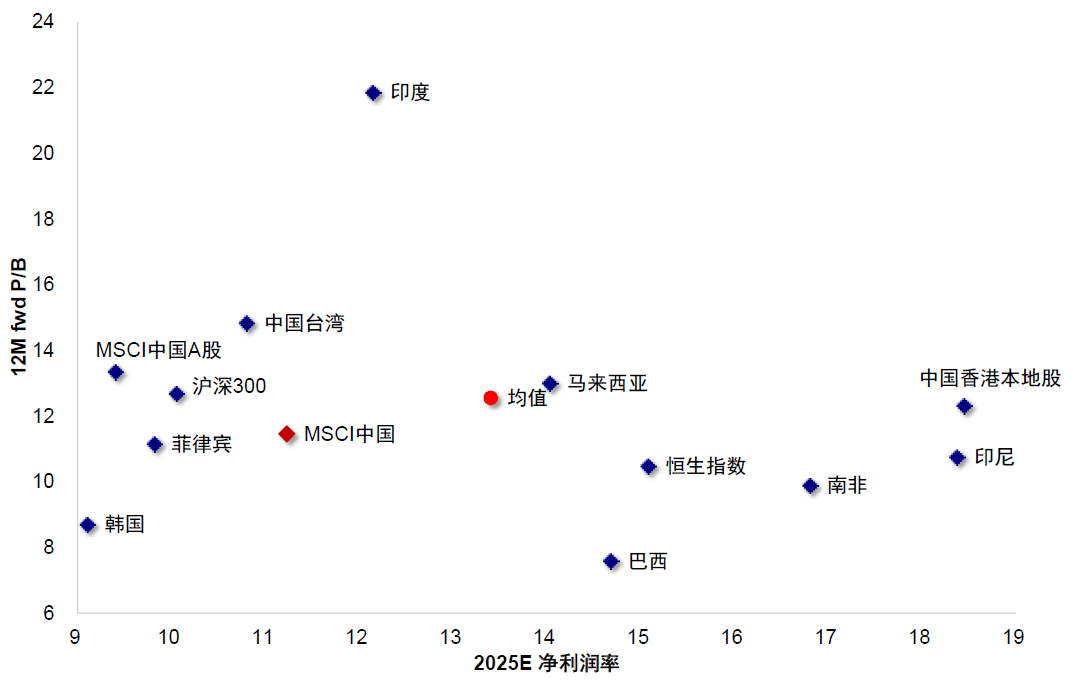

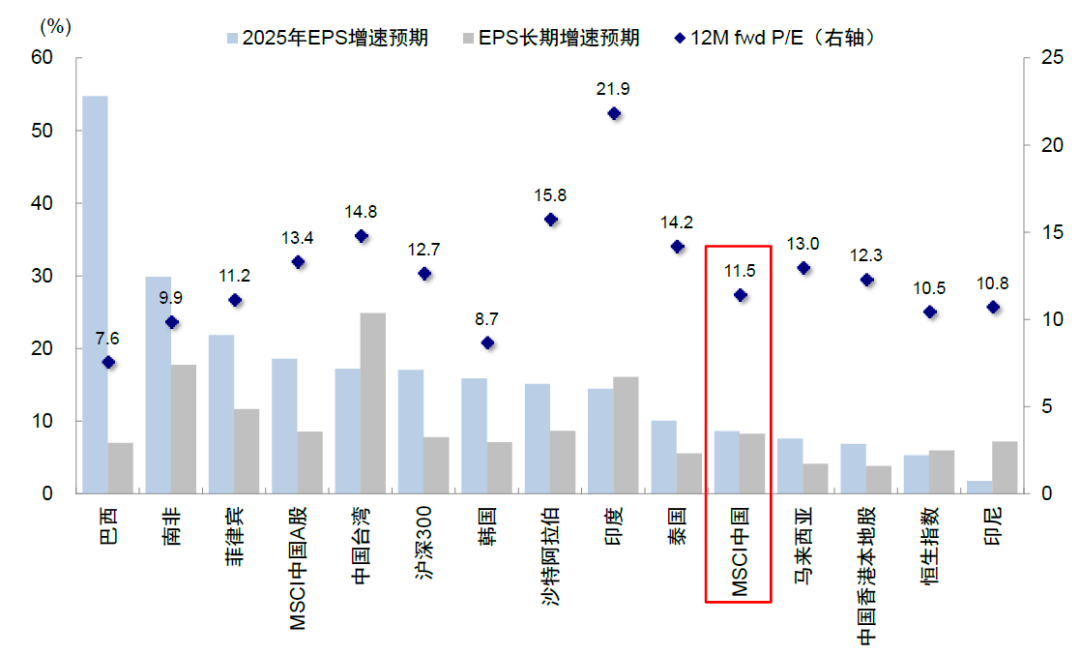

對比其他新興市場:MSCI中國估值基本匹配其盈利能力和盈利增速。1)MSCI中國指數動態P/E為11.5x,較MSCI新興市場動態P/E的12.3x低7%,二者差距不大,且MSCI新興市場指數的高估值主要受權重占比較大的印度(21.9x)和中國臺灣(14.8x)支撐,二者均有較高的盈利增速,MSCI印度指數長期EPS增速預期為16.1%,MSCI中國臺灣指數長期EPS增速預期為24.8%。2)參照MSCI新興市場指數主要的權重股地區,MSCI中國指數動態P/E(11.5x)和P/B(1.4x)雖然低于其均值(分別為12.6x和1.7x),但長期EPS增速預期(8.2%)、2025年預期ROE(12.3%)和凈利潤率(11.2%),也均低于MSCI新興市場指數的權重股均值(分別為9.6%、13.2%、13.4%)。

圖表:MSCI中國和MSCI新興動態P/E差距收窄

資料來源:Bloomberg,中金公司研究部

圖表:MSCI中國指數凈利潤率與動態P/E基本匹配

資料來源:FactSet,中金公司研究部

圖表:MSCI中國指數的估值基本匹配其盈利能力和盈利增速預期

資料來源:FactSet,中金公司研究部

港股的下一步?低迷時積極介入,亢奮時適度獲利

基于以上分析,結構上40%的“含科”部分仍是主線。指數空間上,我們維持恒指中樞23,000-24,000的判斷。

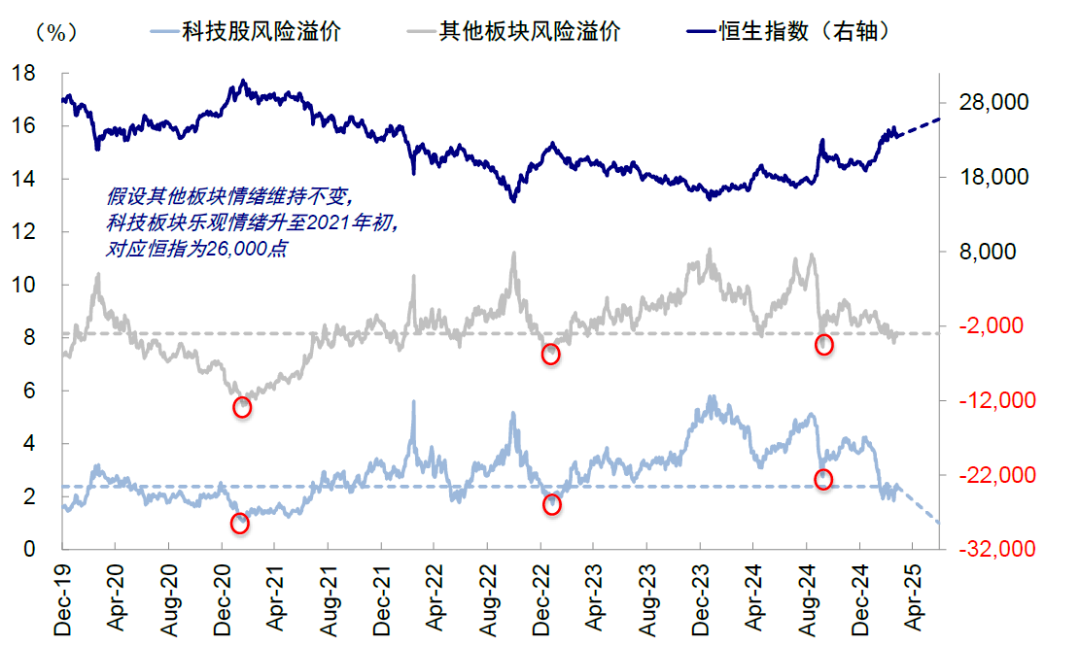

但近期盈利上調帶來了增量支撐,為情緒波動提供緩沖,恒指在當前點位可以承受風險溢價的一定上行。樂觀情形下,在盈利上調基礎上,若科技股風險溢價進一步回落至2021年初的水平,恒生指數或能達到26,000,比我們之前預期的樂觀情形更高。往上更大空間的打開,則需要盈利的進一步兌現。

圖表:盈利上調支撐樂觀情形下恒指點位到26,000

資料來源:FactSet,中金公司研究部

我們此前提示,恒指23,000-24,000去追高的性價比不高。如果不愿意降倉位的話,也可以適度調整倉位到紅利風格后,但科技仍是主線,可以待合適的位置和催化劑后再切換回來,實現波動的對沖。對于投資者來說,最重要無非是成本與倉位。由于對未來的假設和預期見仁見智,所以無非是用不同的成本去博弈自己相信的預期。如果持倉成本很低,短期的波動完全不足為慮,可以扛過去,但如果成本是最近一個月新加,局面就會陷入被動。

不過從2024年初以來,港股市場的積極變化是:1)有托底,體現為底部不斷抬升,如2024年初反彈、2024年五一地產政策放松反彈、2024年“924”行情,以及本輪科技行情,這說明政策是有效的;2)有主線,體現為科技行情。在本輪DeepSeek之前,各行業輪番輪動,除了避險主導的紅利,幾乎無法凝聚資金共識。這與2021-2023年的既無托底也沒主線的走勢完全不同。

如果把港股市場比作一個舞臺,2021-2023年之前的舞臺基礎不牢靠經常“下陷”,且舞臺上也沒有一個“主角”;2024年以來,舞臺的基礎更為牢靠,市場底部不斷抬升,更重要的是有了“主角”,因此在一個相對牢靠的舞臺上,更加聚焦作為主角的結構就是一個更好的策略。但是,市場時不時預期舞臺會整體升得更高,可能也有些過于亢奮。所以應對這種底部不斷抬升、但預期又容易亢奮透支的市場,最好的策略就是我們一直提示的,低迷時積極介入,亢奮時適度獲利,如果不愿意降倉位可以選擇在風格上做平衡,例如先從科技向紅利切換,等調整合適后再切回來。

潛在風險與催化劑:1)3月底4月初業績高峰期,建議投資者繼續關注龍頭股業績,在個股層面可能存在獲利需求;2)4月2日關稅政策,盡管特朗普就任以來關稅政策四面樹敵,但實際落地的只有對中國加征的20%關稅、部分鋼鋁關稅、以及3月26日宣布對進口汽車和某些零部件征收的25%關稅[2],而對加拿大、墨西哥和歐盟的整體關稅卻一拖再拖。4月2日“301”調查對等關稅是即將到來的重要節點,若對華關稅激進抬升尤其是只針對中國加征關稅,可能造成波動。相反,如果依然四面樹敵,則美股可能承壓,中國市場反而可以成為避風港;3)國內政策進展,如財政支出力度和4月政治局會議。年初以來房地產和資本市場活躍情況下,市場也擔心后續政策發力的力度與速度可能轉弱,關稅尤其是4月政治局會議是重要觀察窗口。

摘自Kevin策略研究

| 上一篇 | 下一篇 |

|---|---|

| 價值創造與價值獲取 | 沒有上一篇 |