清倉英偉達

時間:25-04-03 來源:格隆

全球最火的科技公司,最近日子過得有點糾結。

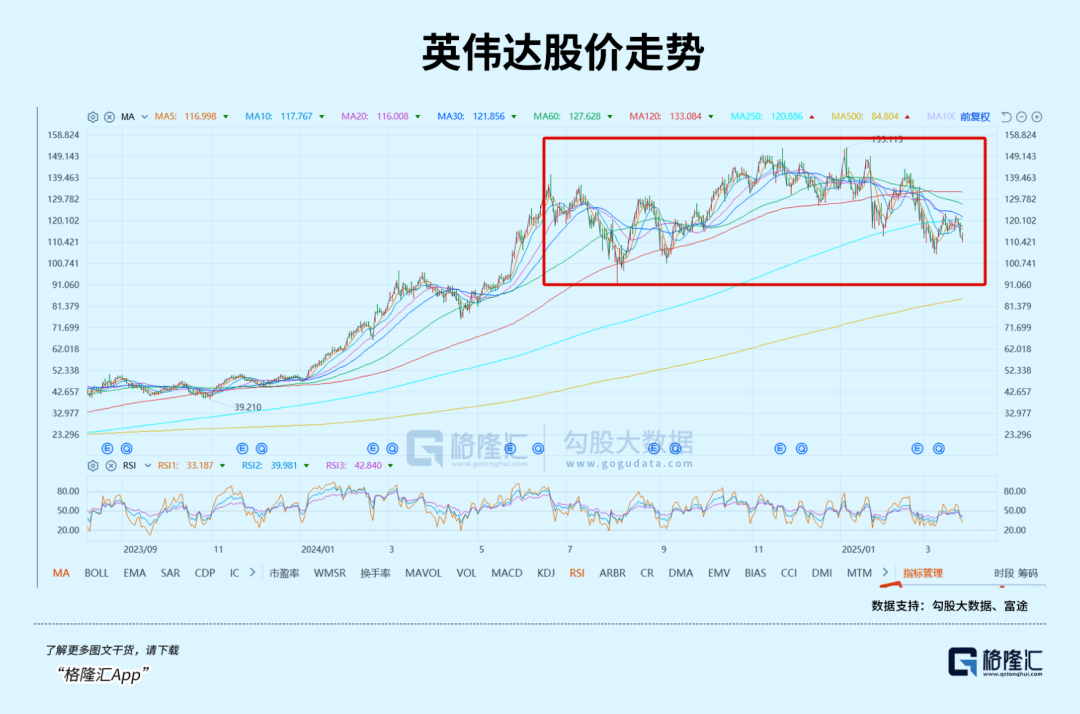

股價從1月的高位,至今下跌已經超過20%,7大科技股中,除了特斯拉,英偉達跌幅是第二大。

近期更是利空環繞,每一個都直指盈利壓力。

天下無不散之筵席,股票也一樣,歷史上無數紅極一時的公司,在輝煌過后,都會迎來大回撤時刻。

英偉達是否真的來到這個時刻?

01

利空是否致命?

先簡單匯總一下最近英偉達的利空消息:

首先是大國之間的博弈,雙方都對H20下手。

表現為,那邊已經將多家中國科技公司列入“實體清單”,包括浪潮信息。

這邊,發改委為新數據中心引入能效規定,這些規定將使H20失去資格,監管也勸阻科技巨頭訂購H20。

如果把H20這塊業務完全砍掉的話,NV大概損失170億美金,占總營收的比例在13%(以2024年度計算)。

其次,最近傳得沸沸揚揚的Cowen調研報告指出,微軟放棄在美歐合計耗電2GW的新數據中心項目,Cowen將此歸因為計算機集群供應過剩。

高盛幾乎在同一時間,發報告大幅調低全球AI服務器出貨量。機架級AI服務器(Rack-level AI Server)的銷量預測,2025年及2026年預計出貨量,分別從3.1萬臺和6.6萬臺,下調至1.9萬臺和5.7萬臺(以144-GPU等效計算)。

阿里巴巴主席蔡崇信在香港舉行的匯豐全球投資峰會上表示,開始看到人工智能數據中心建設出現泡沫苗頭,美國的許多數據中心投資公告都是“重復”或相互重疊的。

最后一個,是“AI算力風向標”CoreWeave IPO前夕,將估值大幅下調28%,從270億美元削減至230億美元,遠低于之前提出的300億美元。

該公司現在計劃通過以每股40美元的價格發行3750萬股股票來籌集約15億美元,這比最初的目標有所下降,最初的目標是籌集高達27億美元,每股價格為47美元至55美元,原本有望成為2025年最大的科技首次公開募股,現在看已經不太可能了。

以上這些,對于英偉達的盈利預測、估值,都造成不小打擊,甚至可以聞到一絲雙殺的味道,情況還是挺嚴重的。

之前買方有預期,25年的EPS區間在4.5-5.5美元,結合最近的利空打擊,EPS已經調至區間的下限,即4.5美元,剩下的就是PE倍數的問題了。

PE很受宏觀基本面和流動性的影響,在經濟好、流動性寬裕時,市場風險偏好上升,給出的PE就會相對高,反之則相對低。

如過去兩年,市場氣氛好,市場愿意給英偉達的遠期PE 30倍,但現在,宏觀環境變差,需要調降到20-25倍。

如果EPS取4.5美元,PE 20-25倍,那英偉達的合理股價就只有90-112美元。

低于這個區間,可以認為存在超跌,具備一定的抄底價值,但如果高于這個區間,就是市場給予的溢價,要小心高估風險了。

英偉達最新股價為111.43美元,根據上面的論述,盡管英偉達高位回撤了不少,但其實并沒有超跌,反而處在合理區間的上限。

所以,暫時還看不到太大的抄底機會,保守地說,反而需提防股價繼續下滑的風險。

02

真的大勢已去?

自deepseek引發的算力需求過剩的問題,英偉達的股價就一直難有突破,反而一步步下探。

如果拉長時間看,英偉達自去年7月份以來,一直處在寬幅震蕩中,完全沒有23年上半年、24年上半年的橫掃美股的氣勢。

是否意味著“基建結束,后面切換到應用”這頭灰犀牛真的來了呢?

我想,站在這個時點,確實沒有人敢否認。畢竟,過去無數次的產業革命都驗證了這個定律,英偉達又憑什么打破這個定律呢?

現在資本也有將關注重點從上游,包括算力、能源,切換到應用的跡象。

另外,從英偉達業務來看,確實如此。

過去兩年英偉達投資邏輯之所以堅不可摧,是建立在行業壟斷基礎之上,需求無限大,供應跟不上,價格漲、利潤漲、股價漲。

但現在,至少供應是上來了不少,價格自然是沒有一卡難求時堅挺了。而且,隨著更高算力的芯片投入市場,需求方也有可能降低芯片的采購量,比如原來需要100塊H100,現在可能只需要10塊B200。

這些都會對英偉達的盈利產生某種微妙的化學作用。

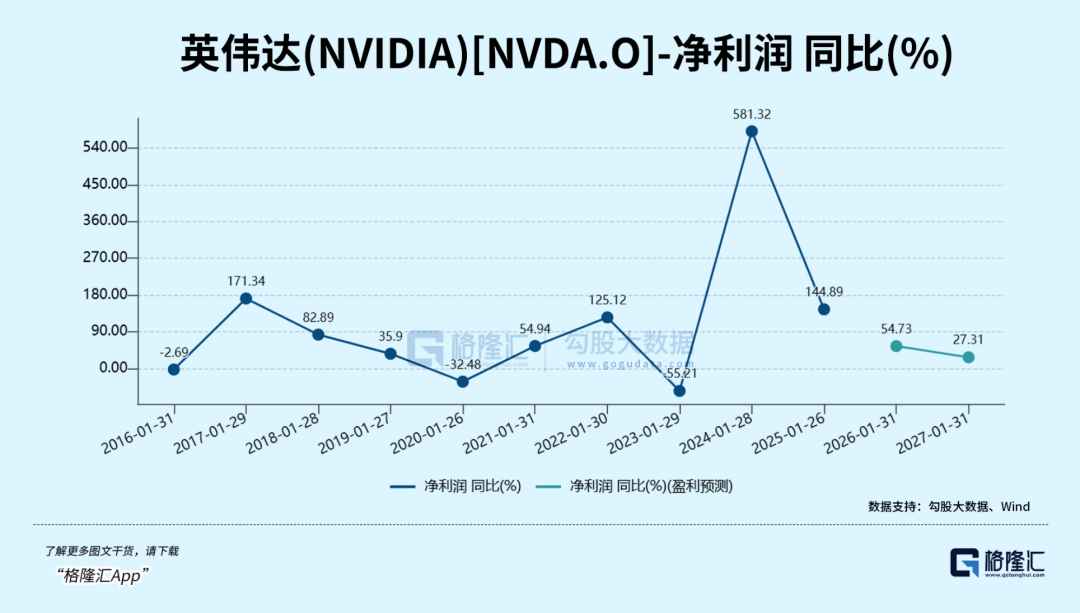

如果單看英偉達的利潤增速,你會發覺仍然很高,4.5美元的EPS預測,等于1100億左右,超越微軟比肩蘋果,同比增長超過50%,但和23、24年相比,確實跌了不少,2026年的盈利增速預測會進一步下跌到30%以下。

高估值的前提是高成長,而隨著增速下滑,英偉達的高估值毫無疑問會出現回撤,加上目前宏觀環境陰云密布,更加速了這種回撤。

這大概就是最近數月,英偉達始終無法進一步突破的原因。

不過,我并不認為英偉達大勢已去。

原因很簡單,隨著AI應用時代的開啟,推理算力的需求也會爆發,可以彌補訓練算力需求的退坡。

雖然彌補的程度到底多高,還沒有一個精確的計算,但既然存在這種可能性,就不能簡單地認為英偉達大勢已去。

相反,如果英偉達股價繼續下跌,反而需要留意是否跌破合理估值。

03

少定性,多定量

不知道大家注意到沒有,最近小米集團,股價已經高位回撤了15%,這只不過是短短兩周時間。而同一時間段,特斯拉股價已經上漲了23%。

如果只是關注定性結論,你或許永遠無法抓住這種交易機會。

因為你聽到的,幾乎所有關于小米的定性結論,都是好得不得了,各種吊打對手、新車爆賣、新首富等等,仿佛全世界都在跪拜雷布斯;相反,幾乎所有關于特斯拉的定性結論,都是崩潰、災難,更有人擔心馬斯克性命不保。

雖然一時半會的價格波動,不足以定性這間公司的好壞,更不足以定性投資者的優劣,但多數的投資者,尤其是散戶,都不是長線投資者,而是頻繁交易者。

既然如此,如果做好切換,短短兩周躲過15%的損失,不管是盈利損失還是本金損失,而增加23%的盈利,相信對于任何一個投資者,都是相當成功的。

至于為何錯過?

其中一個重要原因,是對于估值缺乏清晰的量化數字,容易跟隨市場情緒走。

關于特斯拉的估值,在前兩天的文章《精準抄底,三日暴漲23%》有所論述,這里主要講一下小米。

小米的2024年的凈利潤為236億,80%是消費電子業務,給予20倍估值,市值為4720億;

小米的AI業務(非汽車AI),其實并不算很清晰,但基于熱門題材,暫且給予1000億,是合理的;

剩下的主要是汽車業務,因為沒有太多產生利潤,故采用對比的方式。以兩周前的最高市值來算,汽車業務市值=1.4萬億-1000-4720=8280億。

這個數字,等于當時蔚小理三家的總市值還多3000億,同期比亞迪的市值高位為1.2萬,以占80%的汽車業務粗略折算,市值在9600億左右,小米汽車已經約等于0.86個比亞迪汽車。

但銷量上,去年蔚小理的總銷量為81萬輛左右,比亞迪的銷量427萬輛,分別是小米汽車銷量的7倍、40倍。

即便今年,小米的銷量預測只有35萬輛。

你可以說這種對比并不十分精確,也可以說小米汽車有很多故事,比如自動駕駛,還有AI機器人,還可以說小米還在高增長階段,這些都不假,但同樣的故事,放在蔚小理、比亞迪身上,似乎也成立。

關鍵是股價已經漲了這么多,故事其實早已price in。

如果沒有新的故事支撐,你又如何說服投資者繼續把口袋里的錢投進去?

04

結語

在投資的世界,很多人都喜歡做定性的分析,給出定性的結論。因為定性好壞,比做個模型,證明到底值20倍還是30倍,要容易得多。

但這也是懶惰的表現!

但如果僅僅如此,是不足以令你對所投資的股票的價值,有一個清晰認知的,更不足以讓你在關鍵節點做出正確的決策。

如果因此遭受損失,那就一定是對懶惰的懲罰。

股票市場是一個價格機制,投資者是盈利還是虧損,最終都體現在交易價差中。

所以,任何定性的結論,好也不好,都應該歸結到定量層面,都應該有一些簡單易懂的數字。

因為這些數字,遠勝過千言萬語。

做股票投資,最簡單也是最有價值的一個認知,就是價格始終圍繞價值漲跌。

即便利空環繞,只要價格跌到足夠深,充分反應利空,就可以是合理的(公司倒閉、退市的除外),如果股價繼續下跌,那就需要考慮是否值得抄底。

相反,即便是多好的東西,如果漲出嚴重泡沫,再買入就是一個愚蠢的決策。

那些能在最近幾周成功逃頂小米,成功抄底特斯拉的投資者,幾乎都有類似的認知,這也是我并不認為英偉達大勢已去的理由。

短期上,可以出于規避風險而減持、清倉英偉達,但也要記住,股價真跌破區間下限,且基本面沒有新的利空沖擊時,是可以考慮回來撈一下的。

同樣的,小米是一家優質的公司,股價如果下挫,投資者同樣需要考慮是否有階段性反彈的機會,而特斯拉繼續漲的話,也需要考慮是否已經短期觸頂。

總之,除非你是長線投資者,否則只有識別股價拐點,做好高拋低吸,才能更好地盈利。

摘自格隆

| 上一篇 | 下一篇 |

|---|---|

| 中金:港股的下一步 | 沒有上一篇 |