800億九鼎對決372億中科招商:10張圖告訴你九鼎市值為何是中科招商兩倍

時間:15-06-01 來源:三板富

800億九鼎對決372億中科招商:10張圖告訴你九鼎市值為何是中科招商兩倍

2014年4月,九鼎投資掛牌新三板,成為首家新三板掛牌PE機構;大約一年后的2015年3月,中科招商也登陸新三板。兩家公司掛牌之后,共從新三板“卷走”上百億真金白銀,引來同行們好生羨慕。

但幸福的背后,是兩家公司不同的股價走勢,與九鼎投資“步步高升”的市值相比,中科招商上市以來市值已經跌去一半多。截止5月27日的收盤數據顯示,九鼎投資的市值如今已經高達799億,期間一度上摸至1500億;而中科招商市值僅為372億元,尚不足九鼎投資的50%。

按說中科招商作為PE界的“龍頭”公司,股價應該同樣大步向前才對,為何反而不如比自己年輕的后輩呢?

數據或許能說明問題。

投中研究院日前發布了《投中專題:新三板掛牌PE機構研究報告》,詳細對比了目前九鼎、中科兩大新三板PE公司的數據資料,并且加入了硅谷天堂、同創偉業、明石投資等即將登陸新三板的PE標的,詳細闡述現了九鼎投資、中科招商的內在估值價值。

富姐根據該報告,特意伏案工作了一下午,為大家摘選了其中的精華,各位看官快揉揉眼睛認真看文章吧。

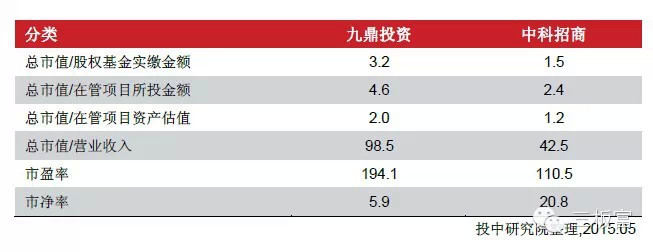

表一:九鼎投資更受投資者青睞

上述數據顯示,市場對于九鼎投資更為青睞,尤其在市盈率高出中科招商近一倍,這說明市場更看好九鼎投資的估值;同時九鼎投資的市凈率更低,說明九鼎投資擁有強勁的凈資產收益,具備較強的投資價值。

從財務估值指標來看,九鼎投資與中科招商的估值已經處于較高位置。投中研究院認為,資本市場公開上市/掛牌 PE 機構稀少,致使投資者追捧其股票,在一定程度上推高了掛牌 PE 機構的估值。但是,需要注意的是,目前 PE 機構所退出的項目多為之前投的Pre-IPO 項目,隨著PE機構投資階段的拓展,項目的退出風險、退出IRR、公司營收狀況需要重新考慮,對 PE 機構的估值也需要重新審視。

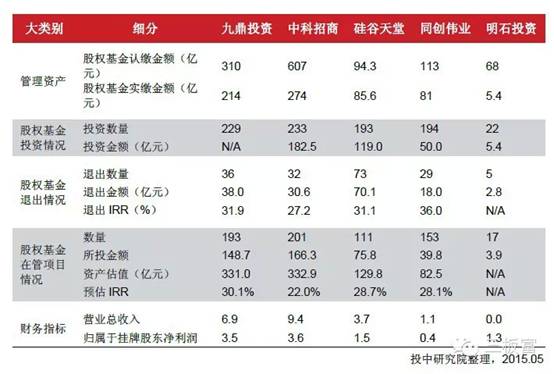

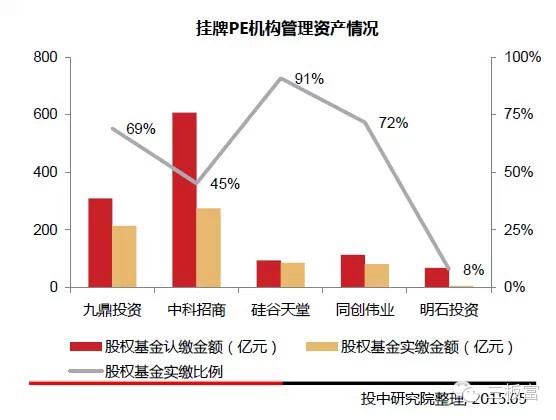

表二:認繳金額中科招商最高

從業務規模來看,九鼎投資和中科招商量級較大,暫處于第一梯隊;硅谷天堂和同創偉業量級中等,暫處于第二梯隊;明石投資量級較小,暫處于第三梯隊。

其中,中科招商的股權基金認繳金額為607億元,甚至高于其他四家PE機構認繳規模的總和。但實繳金額方面,中科招商與九鼎投資的規模差距并不大,分別為274億和214億元,九鼎投資的實繳率明顯高出不少。

表三:九鼎投資的實繳比例高

上圖的數據將這一問題展現得更為明顯,九鼎投資的實繳比例高達69%,比中科招商的45%高了二十多個百分點。中科招商的比例甚至比五家PE機構的股權基金實繳比例——55%還低。

投中研究院認為,如果股權基金實繳比例長期保持在低位,或是因為基金所投項目進度未達預期,該PE則可能面臨融資金額規模持續萎縮的風險。

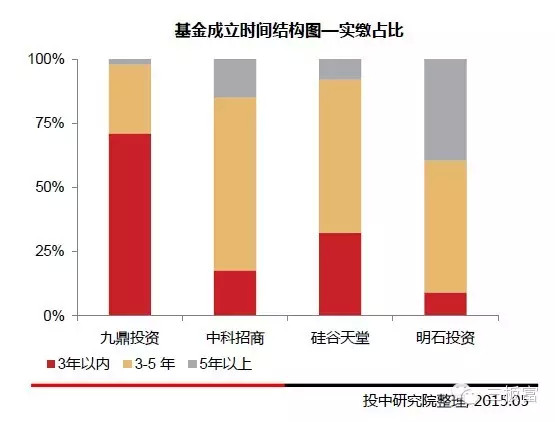

表四:中科招商基金到期壓力比較大

從基金成立時間和基金的成立周期來看,可以清晰地看到多數基金的成立時間在3年以上,約50%的基金已到退出期。其中,中科招商3-5年的基金比例最大,而九鼎投資的三年內基金比例最大,可見中科招商面臨著較大的基金到期退出壓力。

從基金成立時間和基金的成立周期來看,可以清晰地看到多數基金的成立時間在3年以上,約50%的基金已到退出期。其中,中科招商3-5年的基金比例最大,而九鼎投資的三年內基金比例最大,可見中科招商面臨著較大的基金到期退出壓力。

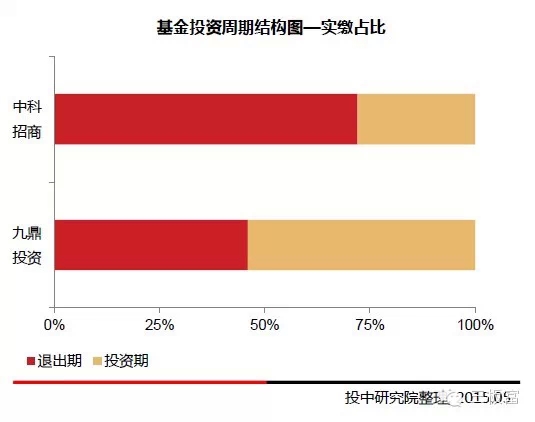

表五:九鼎半數基金仍處于投資期

這一對比圖也很清晰的展示出,目前中科招商退出期的基金數目已經達到了七成左右,而九鼎投資不足五成。

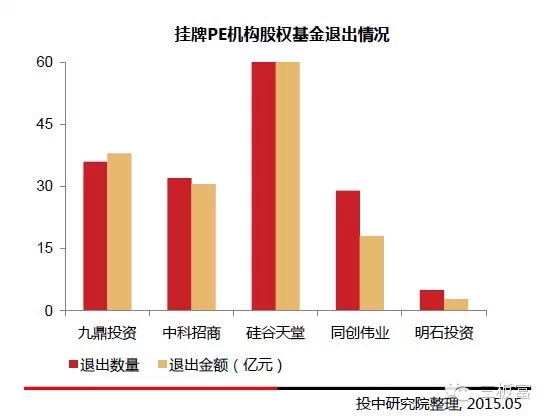

表六:九鼎退出金額微弱領先

投中研究院統計的數據顯示,在投資項目退出上,目前九鼎投資、中科招商和同創偉業都在30個左右。從退出金額來看,九鼎投資和中科招商分別為38.0億元、30.6億元。

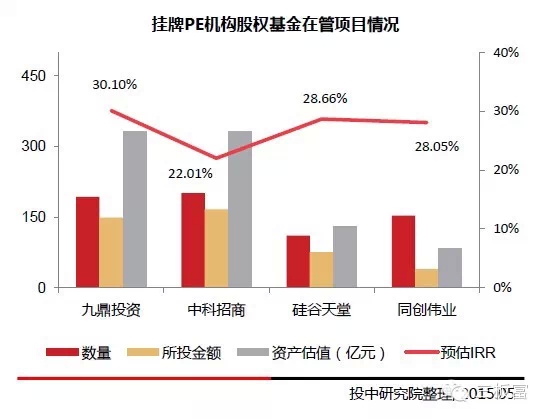

表七:在管項目預估IRR九鼎較高

具體到掛牌PE機構股權基金在管項目數,九鼎投資和中科招商都在200家左右;同創偉業和硅谷天堂分別為153個和111個;明石投資最少,在管項目17個。金額來看,九鼎投資和中科招商在150億元左右。硅谷天堂為76億元。

除明石投資未披露在管項目的預估IRR外,另外四家PE機構基本根據在管項目的退出計劃、盈利情況以及可比上市公司的市盈率對在管項目的資產估值以及IRR進行估算。例如,如果公司最近四個季度合計未虧損、未出現業績下滑超過50%且可比上市公司市盈率未超過100,則對于已經申報IPO的在管項目,資產估值按照最近一年凈利潤*可比上市公司市盈率*80%計算;對于預計1年內申報IPO的在管項目,資產估值按照最近一年凈利潤*可比上市公司市盈率*70%計算。

按照這種估值方式,九鼎投資和中科招商對在管項目的資產估值在330億元左右,硅谷天堂為130億元,同創偉業為82億元。在對在管項目的預估IRR上,四家PE機構差距較大。九鼎投資最高,為30%;中科招商最低,為22%;硅谷天堂和同創偉業在管項目預估IRR同在28%上下。

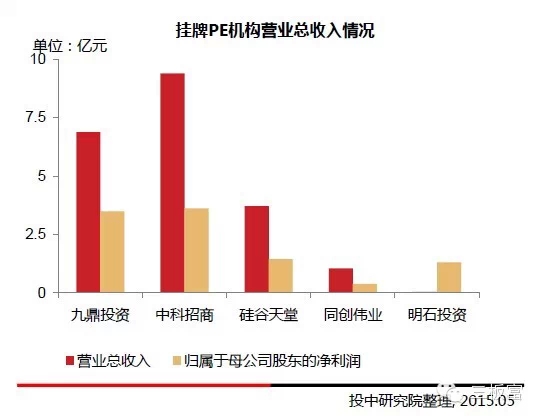

表八:中科招商營收領先,但利潤與九鼎持平

PE機構的收入主要包括投資管理業務收入、投資收益和公允價值變動收益。從營收來看,中科招商的總收入最高,為9.4億元;九鼎投資為6.9億元;硅谷天堂為3.7億元。利潤來看,九鼎投資和中科招商在3.5億元左右。

另一方面,PE機構的投資管理業務收入主要包括基金管理費、項目管理報酬、投資收益和公允價值變動收益。由于多數項目未退出,基金管理費收入是投資管理業務收入的主要來源,項目報酬收入僅占很低的比例。

表九:中科招商較依賴基金管理費

在收入構成中,九鼎投資與中科招商都主要依賴于基金管理費和項目管理報酬,其中九鼎投資兩項收入比例較為平均,均在兩億元左右;而中科招商的基金管理費用比重很大,這一費用接近4億元,遠高于項目管理報酬的幾千萬元。

表十:PE估值主要參考指標

針對于上述指標的分析,投中研究院總結出了上述PE估值的主要參考指標,在所有因素中,投中研究院認為,在管項目預估退出IRR和新三板流動性風險是在對新三板掛牌PE機構進行投資估值時需要考慮的核心因素。項目未推出或者所持公司股份難以轉讓,公司所持有的只是Paper Value。

看到這里,相信各位看官也跟富姐一樣,終于明白了“市場的聰明之處”。九鼎投資“年輕力壯”的特征已經完全征服了我,現在富姐只是在想,什么時候買一手九鼎投資的股票,品嘗一下“新三板股王”的味道。

摘自—三板富

| 上一篇 | 下一篇 |

|---|---|

| 郭廣昌要求復星高管必須知道的7件事 | 恒大在險峰 |