阿里聯手蘇寧:這場利益婚姻背后,是否會如表面看上去那么幸福? | 教授觀點

時間:15-08-21 來源:中歐國際商學院

阿里聯手蘇寧:這場利益婚姻背后,是否會如表面看上去那么幸福? | 教授觀點

中歐國際工商學院市場營銷學助理教授林宸撰文,闡釋阿里和蘇寧“從敵人到牽手”的轉變對中國電商版圖的重構,她認為,中國電商的三國之爭,并不會因為阿里與蘇寧的合作而塵埃落定,合久必分,分久必合,中國電商發展的史詩性篇章只是剛剛開始。

8月10日,阿里巴巴與蘇寧云商達成交叉持股合作的消息猶如平地驚雷,引起了電商界的一片嘩然。從敵人到聯姻的戲劇性轉變一夜間成為了市場的重磅新聞。回顧2012年,馬云曾高調表示,未來電子商務將”基本取代“傳統零售業。同年,蘇寧張近東也明確表示,“競爭對手不是(京東)劉強東而是(阿里巴巴)馬云”。現昔日對手化敵為友,共同對戰自營B2C為主的京東,不得不讓人心生疑慮:這場“敵人的敵人就是朋友”的利益婚姻背后,是否會如表面看上去那么幸福?

蘇寧圖什么:流量

蘇寧與阿里的合作的目的非常明確。此前,互聯網戰略一直是蘇寧發展的方向。但這幾年蘇寧的發展并不順利。在自營B2C平臺的表現無法與以高效供應鏈體系搶占了60%市場份額的京東匹敵。而線下實體在近年來的關店潮中,蘇寧也陸續關閉了部分一二線城市的實體店。O2O戰略缺乏突破,到達瓶頸階段。今年第一季度蘇寧的營業收入為294億元,而京東的營業收入達到了366億。

因此,蘇寧的互聯網戰略需要更多用戶與流量的支持。通過與阿里巴巴合作,蘇寧可以即刻獲得珍貴的流量,這對蘇寧現狀無疑是一劑強心劑。

與此同時,阿里強大的第三方資源,如支付寶和云計算,更能為蘇寧注入新的生機。未來蘇寧全國范圍內的1600多家門店,都有可能支持支付寶+碼上淘+會員+門店體驗式消費,帶來全新的消費刺激點。

阿里圖什么:物流+農村

阿里巴巴與蘇寧合作的目在于推進O2O戰略落地,主要通過整合蘇寧的物流、線下服務實現。蘇寧成熟的物流體系,遍布全國的門店網點,超過5000個售后服務網點及四五線城市的服務站,讓蘇寧成為阿里得力的左膀右臂。

調查表明,網購客戶對物流速度非常看重。與蘇寧合作可以彌補阿里物流的短板,極大降低物流成本。有了蘇寧的倉儲與物流體系可以讓菜鳥網直接對接成熟、成功的物流體系,以深度合作的方式減少菜鳥網探索的時間成本,加速菜鳥網的建設與營運。

另外,農村及四五線城市是阿里的戰略重點之一。日日順加蘇寧的全國線下與倉儲布局能很好地配合阿里的渠道下城。通過與蘇寧的合作,阿里可以進一步強化其在中國偏遠地區的影響力,京東主要布局在一二線城市,在中國偏遠地區,阿里與蘇寧的結合能快速搶占先機,而京東如果從零開始建設需花費數年的時間。

婚姻背后的疑云

首先,對已經進駐淘寶和天貓的其他商家來說可能是一個噩耗。他們并不能獲得蘇寧線下店的支持。所謂的線下體驗還只局限于蘇寧自己的產品。相反,蘇寧天貓旗艦店的上線,實質上是在同一平臺增添了一個強勁的競爭對手,而且該對手還能獲得阿里的流量和營銷支持。這對于阿里巴巴平臺經營同類產品的商家必然是個壞消息。如何處理蘇寧與已有廠商之間的關系將成為阿里一個棘手的難題。

相反,之前京東投資永輝超市,補足生鮮市場份額的做法則不存在這個問題。永輝超市面向客群龐大,毛利小(12%)而購買頻次高,用戶粘性高,給京東形成了有效的補充。而阿里和蘇寧的聯合,對單價高購買頻次小的家電商家的替代打壓效果反而會更加明顯。

面對淘寶天貓眾多中小商戶日益維艱的生存現狀,很難為阿里的全方位擴張大聲喝彩。目前,阿里已經全面霸占了流量,如果再進一步把控物流和數據,繼續扮演“收保護費”(廣告費物流費數據費等)的角色,中小商家的選擇道路將面臨被全面封死的困境。逐漸惡化的生存空間是真的有利于市場嗎?

第二,阿里在物流方面已有布局,除了構建自有的菜鳥網絡,也于2013年投資海爾日日順,現在加上蘇寧物流,不禁讓人感覺有重復投資之嫌。據業內人士透露,阿里物流體系中帶頭的菜鳥網的業績亟須突破,因為進駐它的倉儲體系的商家低于預期,利用率低。

最后,阿里看中的蘇寧海量門店資源,能在阿里的O2O版圖中充當什么樣的角色,尚不明確。3C與家電存在的嚴重的“線下看貨,線上選購”問題。《家電網購報告》顯示,今年上半年我國家電網購市場活躍,總體規模達到1361億元,達到歷史同期最高,同比增長率達到64%,高于整體網上零售額增長水平。相對的,傳統家電線下的銷售量和銷售額均出現不同程度下跌,消費者習慣轉移趨勢明顯。在美國的百腦匯Bestbuy,就發生過由于產品的同質性,消費者在線下看貨,再在線上搜索最低的價格。如任其發展,最終戰場必然轉移到價格戰上,否則蘇寧的實體店只能為京東作嫁衣。原來是國美與蘇寧的對抗,現在是蘇寧與阿里對戰京東,蘇寧與阿里的組合能否形成足夠的規模經濟,與京東在價格上一決勝負,還是未知數。

京東該怎么辦?三國演義的預言

這次阿里與蘇寧的合作,還有另一個重要的目的:抱團壓制京東。阿里、蘇寧、京東占據中國電商市場,形成三國鼎立之勢。面對京東的迅猛發展,阿里蘇寧雖然在雙方的發言中,都重點突出此次合作是基于O2O戰略的考慮。然而,阿里增長乏力和蘇寧轉型的瓶頸是不能不正視的現實。

阿里巴巴作為曾經電商界的一家獨大,其地位正越來越多的受到來自行業第二的京東的挑戰。通過對比雙方年報數據,京東的營業收入一年來在以60%以上的速度高速發展,而阿里發展速度一直30%左右徘徊。從營業收入的環比數據看來,近一年,阿里出現了負增長。只有京東一直保持著正增長率。2014年,騰訊入股京東15%使得京東新用戶增長70%,其中20%來自于騰訊引流。

(數據整理自企業財報)

(數據整理自企業財報)

引入蘇寧,能有效彌補淘寶家電及3C類產品的軟肋,這也許對京東是致命的打擊。面對阿里與蘇寧多方面的犀利攻勢,京東處于被動的局面,股價也從33元迅速跌落至26元。三國之爭越發白熱化。

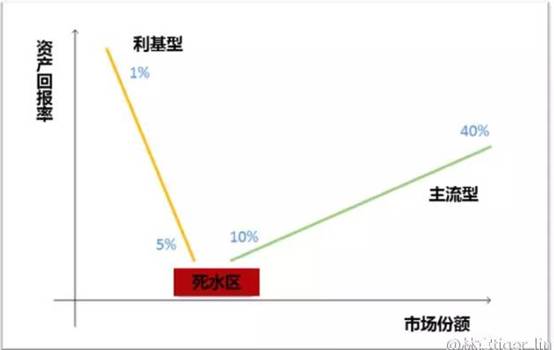

其實,不僅是東方有三國鼎立的歷史文化,西方學術界早已提出“三強鼎立法則”(Rule of Three)。我的老師,美國市場營銷屆的泰斗Jagdish Sheth教授對160多個行業的三強鼎立法則進行了驗證,證實每個成熟競爭地市場發展到最后,都會形成三大公司霸占主流市場(共計70-90%市場份額,第三大至少要達到10%)的局面。例如搜索領域的Google、Bing、Yahoo,游戲主機市場的微軟、索尼、任天堂,相機領域的佳能、尼康、索尼。穩定的三大公司博弈的局面將帶來最大化市場利潤。在中國電商市場中,提供互聯網服務的阿里,自營B2C起家的京東以及傳統零售商轉型的蘇寧成為電商主流市場中鼎立的三強。

(圖片整理自Jadgish Sheth and Rajendra Sisodia 2002, The Rule of Three)

面對老大和老三的抱團,京東怎么辦?

也許,京東有兩個出路。一是進一步擁抱騰訊,通過打開接口深耕社交與支付類的數據更好地提升消費體驗。另一條路,我們可以大膽地預測,京東下一步最好的戰略也許是伺機入股國美,盡管這場聯姻可能目前顯得有些不太門當戶對。三強鼎立模型中,排名第四的主流型企業往往墜如死水區域,面臨被收購的命運。也許,這正解釋了為何蘇寧與阿里聯手,國美股價反而上漲的背后原理——投資者看好國美有可能很快被收購,至于是不是京東,就要看劉強東和黃光裕是怎么想的了。

其他企業該怎么辦?

做小而美的利基市場

三強外的企業也許是時候重新審視自身的戰略方向,如果不能成功躋身三強,能生存的另一類公司是立足于細分利基市場(Niche Market,如針對高端女性市場)利基產品 (Niche Product,如高端冰箱)的小型企業,以靈活性和高資產回報率獲勝。會有1%-5%的企業落入這個區間,而所有介于主流領導型和利基兩類公司之間的企業將不可避免地落于死水區域(如黑莓手機,市場份額擴大但盈利下降),最終走向覆亡。這給我們的啟示是:不要在浮躁的O2O市場一味砸錢搶市場份額,做“小而美”高利潤率的企業反倒會更有優勢。在戰亂的三國,不是人人都能成為曹操。既然如此,何不嘗試做稱霸一方的諸侯,獨立自成一系,成就一番偉業。

結語:從O2O到O+O

發展O2O與壓制京東,哪一個才是馬云心中的第一戰略目標,也許只有馬云自己知道。從小商戶保證金事件到天貓的更名,阿里在激烈市場競爭的歷史潮流下不斷進化與蛻變。這一次攜手,是迫不得已,還是深謀遠慮?作為一家提供互聯網服務的公司,是像其所說的充分利用大數據、云計算整合O2O,提升消費體驗,抑或是在激烈地競爭中不斷模糊自己的服務邊界,陷入同質化競爭?也許阿里也在漫漫的探索路上。阿里與蘇寧的攜手,將給蘇寧的業務帶來強刺激,給阿里帶來的卻仍是未知數。這也許解釋了蘇寧的股票在不到一周時間內飆升40%而阿里的股票僅在當日沖高2%就繼續持續回落的現象。

我說過,中國的O2O熱潮很大部分來源于實體經濟的貧弱,以及傳統企業自己向線上轉型太慢。實際上,一個合理的實體與電商渠道營銷并存的O+O模式才是健康長遠的發展方向。只有線上線下長遠地同時發展,互為補充,才能更好地服務消費者,創造最大的社會價值。電商的三國之爭,并不會因為阿里與蘇寧的合作而塵埃落定,合久必分,分久必合,中國電商發展的史詩性篇章只是剛剛開始。

摘自—中歐國際商學院

| 上一篇 | 下一篇 |

|---|---|

| 從硅谷賺走100億后,他卻跑去找外星人了 | 終于有人把股災原因和未來走勢講清楚了 |