銀行的最壞時代來了:高利息放貸的盈利模式到頭!未來銀行是怎樣子的?

時間:15-11-09 來源:中國好案例

銀行的最壞時代來了:高利息放貸的盈利模式到頭!未來銀行是怎樣子的?

導言:國有四大行凈利潤增速全部進入“零”時代,負增長正在向他們招手!市場競爭開始搶奪銀行增長空間,五大行日賺28億的暴利時代正在被終結!低成本攬錢,高利息放貸的盈利模式徹底被淘汰,躺著賺錢的時代也被徹底終結,一場殘酷的競爭淘汰正在這個曾被稱為最穩定、最賺錢的行業里悄然開始!如果你有機會看到加拿大的橘子銀行像咖啡館+書店,新加坡的FRANK像零售店一樣掛著滿墻的商品,你就不禁會問:“銀行一定要是今天這個樣子嗎?”

時隔3月,16家上市銀行公布2015年3季報,中國銀行業的情況加速惡化。低成本攬錢,高利息放貸的盈利模式徹底被淘汰,躺著賺錢的時代也被徹底終結,一場殘酷的競爭淘汰正在這個曾被稱為最穩定、最賺錢的行業里悄然開始!

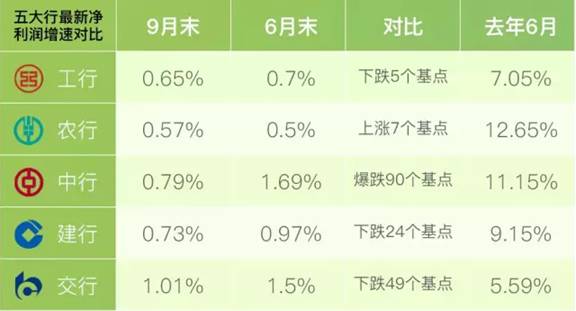

中行暴跌,四大銀行全 部“零”時代

部“零”時代

僅僅兩年,銀行盈利水平就從兩位數極速墜落到去年的個位數,又在今年上半年跌入谷底,又短短三個月,跌到零時代,就連中行也“扛不住”,直接暴跌90個基點!

今天就可以宣布國有四大行凈利潤增速全部進入“零”時代,交行應該也很快跌破1%!負增長正在向他們招手!市場競爭開始搶奪銀行增長空間,五大行日賺28億的暴利時代正在被終結!

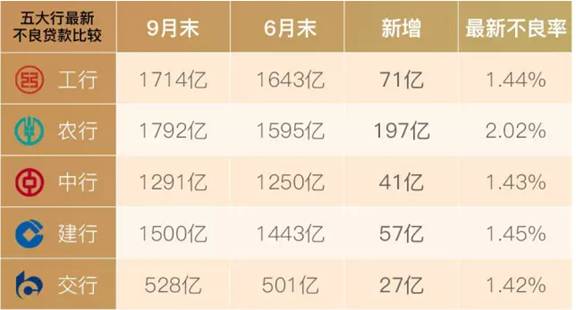

農行危險,銀行不良貸款繼續飆升

繼6月后,五大行的不良率和不良貸款仍然在雙雙飆升,農行最恐怖,6月到9月,三個月時間增加了197億不良貸款,不良率從6月末的1.83%直接突破2%不良的生死線,遠超其余四大行!也是惟一一家不良率攀升至2%以上的上市商業銀行。16家上市銀行中,除寧波銀行以外,其余15家不良率都在飆升!另外剛剛傳出消息,農行行長張云被帶走協助調查,已被撤銷黨內職務,降為正處級,今天上午,中央巡視組已經入駐農行。

賺錢越來越難時,不良貸款也在瘋狂飆升,16家上市銀行不良貸款余額合計為9079.82億,正在突破萬億規模!隨著存貸比的放開,萬億可能很快突破。然而互聯網金融p2p行業累計成交量在不久前宣布達到10983.49億,已破萬億規模!兩個萬億,我們看到了兩個趨勢,傳統銀行在掙扎,互聯網金融在飛躍!

行長走人,員工排隊辭職

最新數據顯示,16家上市銀行中,上市銀行行長、高管離職人數已增至39人!一些銀行因此出現了行長懸空的尷尬現象,其中一家銀行已經超過10個月沒有行長了!他們的離職將直接帶走銀行的盈利業務和金融能力!再不改革,這些人都得流失。

不良率上漲、凈利潤下滑,銀行現在只能把員工的工資降低來補貼利潤,以前很多福利和待遇現在都消失了!據了解,某銀行基層員工正在排著隊辭職,個別國有銀行為了不允許員工辭職采取辭職罰款的措施!然而這樣的措施正在加劇醞釀更猛的離職潮!

越存越虧,銀行存款瘋狂出逃

盡管央行方面頻繁發聲否認負利率時代來臨,CPI僅為參考,實際上已毫無差別。把1萬元以定期方式存入銀行一年,如果未來一年物價漲幅維持8月份的水平,一年下來購買力只剩下了9975元,也就是1萬存銀行,一年倒虧25,存款利息早已趕不上人民幣貶值的速度!

銀行存款在出逃,互聯網金融、股市在吸收!BAT加速打造理財超市,p2p瘋狂砸錢攬用戶,曾經存在銀行的存款,今天已經拿出來炒股、投資了p2p等互聯網理財。存款是銀行開展業務的基礎,失去了這個基礎,轉型也無從談起,沒有存款,就談不上貸款,就談不上盈利。

經濟下行,企業不好過,銀行還抽貸,實體經濟步履維艱,五大行卻日賺28億而富得流油!今天日子難過、存款出逃、行長離職都是“咎由自取”,也是危機的預兆!不改革,就等死!

IBM大中華區總經理:下一代銀行的特征

來源:財經十一人

如果你有機會看到加拿大的橘子銀行像咖啡館+書店,新加坡的FRANK像零售店一樣掛著滿墻的商品,你就不禁會問:“銀行一定要是今天這個樣子嗎?”

幾個世紀以來,收益穩定而健康的傳統金融行業,用“固若金湯”這個詞來形容毫不為過。我也非常有幸見證和參與了中國銀行業的黃金年代。但從近兩年開始,市場、業態、政策等領域的重大變化都扭結在一起,正在醞釀一次行業變革的海嘯。那么,這到底是怎樣的一系列沖擊呢?

[市場]在傳統銀行中,大家早已習以為常的場景——客戶找到實體分行、排隊、咨詢、辦理業務,不同柜臺、不同專員提供不同咨詢服務——然而,對逐漸擁有財務能力、早已離不開金融服務的80后、90后,這實在是“浪費生命”!這些互聯網原住民不斷質疑當前金融服務的形態,正如當年哥白尼質疑地球是宇宙的中心那樣。如果你有機會看到加拿大的橘子銀行像咖啡館+書店,新加坡的FRANK像零售店一樣掛著滿墻的商品,你就不禁會問:“銀行一定要是今天這個樣子嗎?”

金融消費者在新時代將變得“更加挑剔”——他們希望自主選擇金融服務的時間和渠道,隨時、隨地、隨需地獲取并定制碎片化的服務。傳統金融行業面臨的第一個沖擊就是:不能主動打破現有固化的思維定式,將難以發現新一代客戶的市場需求。

[業態]金融行業的業態近期發生了劇變。在國內,唯一能和互聯網金融增長速度相媲美的,恐怕只有中國的電影票房了。以P2P、小微金融、移動支付為代表的互聯網金融機構,毫不費力地闖入了銀行業者苦心經營了幾百年的牢固的價值鏈。傳統金融行業面臨的第二個沖擊就是:現有的技術力量已經無法快速應對市場的需求。

[政策]中國政府對如金融脫媒、利率市場化、加強風險管控方面的政策,也給銀行轉型施加了巨大的壓力。由于缺失行業深度、專業能力和風險管控意識,新興的互聯網金融機構已經在短期內造成了一系列風險管控事故,如長時間宕機、用戶資料丟失等等。政府從2015年7月開始以強硬的姿態要求互聯網金融和傳統銀行的線上業務走出監管“真空”。國家監管力度的大幅度增強是所有金融服務提供者必須面對的第三個沖擊。

面對種種變化,我們會有這樣的問題:傳統銀行的核心競爭力何在?轉型的目標何在?需要具備哪些能力才能轉型成功?

為了回答這些問題,IBM在去年訪問了1060位銀行高管,1600位零售銀行和金融理財機構的客戶,最近發布了一份白皮書,名為“重新定義金融服務:顛覆、轉型和未來銀行”(Banking Redefine: Disruption, Transformation and Next-GenerationBank)。

其中一些有趣的發現:

1,如果把銀行定位為“功能型”機構,很多功能型產品和服務都很容易被新的闖入者以極低的成本復制和替代。

2,很多銀行都設計了數字化轉型戰略,并對自己在轉型路上的成績較為滿意,然而客戶卻不是這樣認為的:55%的銀行高管認為他們能為客戶提供定制服務,但只有30%的客戶認為他們得到了個性化服務;57%的理財經理認為他們提供了卓越的客戶體驗,但只有16%的客戶認為他們體驗頗佳;96%的銀行家堅信,相較于零經驗、風險管控能力欠佳的互聯網金融服務的提供商,客戶更信賴傳統銀行,事實上67%的客戶真的是這樣認為。

結論是,銀行應該從提供產品和服務的“功能型角色”走出來,利用生態系統,隨時與不同的金融技術創新提供方合作,隨時針對不同的客戶推出不同的產品。同時,銀行應該專注于自己的核心優勢——客戶關系和數據。面向未來,只有善用生態系統、長于敏捷創新的銀行才能成為最后的贏家。

實現敏捷創新的目標,未來銀行需要具備哪些能力?

合作,是成為舞臺中心指揮家最重要的能力。接受調研的45%的銀行家認同,合作,尤其是與技術創新的合作伙伴結成同盟關系,直接帶來的敏捷創新和業務的可擴展性。

敏捷,是這個時代銀行必備的能力。快速應用技術,以最低的成本、迅速迭代地推出產品,這是互聯網金融與傳統金融最大的差別。79%的銀行家認為,他們仍有差距。

創新。可能每位銀行家的創新定義都不同,但近一半的銀行高管認為,產品和服務的創新絕不是“錦上添花”的事情,而是文化底色。

分析。實現預測型分析(Predictive),而非描述型(Descriptive)的大數據,是48%銀行的戰略性任務。然而,預測型分析還不夠,今天的認知計算,可以提供“處方式分析”(prescriptive),將外部社交媒體數據、內部運營數據、外部公開的業務數據等結合,提供實時地理財咨詢。

數字化。為滿足新一代年輕客戶的需求,全渠道、7x24,隨時隨處,貼身貼心,是標配。有一天,回看今天的銀行形態,會像我們現在看算盤、存折一樣古老。

事實上,近年來國內很多銀行已有非常卓越的實踐。

數字化方面,中國大陸網上銀行和移動銀行的交易遠超過全球其他地區,全球的移動端交易平均占總體交易量的21%,而中國這個數字在三年內達到75%以上。招商銀行的數字型銀行戰略直接拉動營業額,2014 年,營業收入同比增加 25.1%,利潤增加 8%,零售稅前利潤占 42.8%。工商銀行的三大平臺、三大產品線,讓一家銀行躋身電商交易平臺的前十名。

創新方面,建設銀行的轉型——從以銀行為中心到以客戶為中心,打造全渠道、快速響應的客戶體驗。2014年,營業收入同比增加 12.16%,凈利潤同比增長 6.14%。

但是,我們在看到自己蓬勃發展、不斷具備新的能力的同時,也看到國際的對標企業,在技術能力、創新和品牌打造上走得更遠。

花旗銀行,新一代的智能化ATM——“盒子銀行”(Bank in a Box)幾乎直接代替了傳統營業網點,囊括從開戶、申貸到發信用卡和銀行本票等業務。客戶可以在移動設備上發起一項業務,然后在“盒子銀行”完成交易,反之亦然——銀行業的O2O。

星展銀行,第一個把認知計算引入銀行業。利用認知計算IBM認知計算技術,通過更深入的洞察力,幫助客戶經理為客戶提供更加精準的財富管理建議。在與IBM和Watson一起研發了一年多時間之后,在2015年上半年推出一個智能系統,幫助投資顧問更準確地分析客戶需求,并提出專項定制投資建議。

橘子銀行,2012年ING Direct更名為Tangerine Bank,在2013年,因其“品牌定位的年輕化”、“移動端的簡單易用、界面友好”、“產品、服務更新速度快而精準”突然引起大批媒體追捧。其市場定位非常獨特,圍繞“年輕人”這一客戶群體,構建所有的業務、形象、生態系統。客戶中近30%個人收入超過10萬美元,近一半的客戶年齡在25-44歲,營業網點的設計和裝飾更像是咖啡館+書店,客戶來這里會友、聊天、喝咖啡,順便嘗試技術帶來的新體驗。橘子銀行將功能整合進移動端的APP,推出新的理財產品的周期平均為3天。

這些銀行業的例子,從不同方面體現出了銀行敏捷創新的五大能力。而形成這五大能力,絕不是一朝一夕就可以做到的,傳統的金融業者怎樣做才能具備敏捷創新的五大能力?成功先例告訴我們,轉型需要以下四大推手的助力。

第一,在人才和資源的分享上,借力同盟者Fin-Tech的力量。Fin-Tech是歐美市場上對某一類公司的稱呼,個人認為,Fin-Tech是既掌握領先的IT技術能力,又具備金融專業深度的一類公司。傳統銀行通過與Fin-Tec聯合創新,共同實現業務發展和市場開拓。

第二,善于利用云計算的開發者平臺,在云端迅速組裝、搭建應用、功能、產品、服務,用DevOps的模式,開發+運營同時進行,迭代開發、持續交付,使銀行能夠抓住市場商機,快速響應客戶反饋,在速度、成本、質量和風險之間實現平衡。

第三,利用大數據分析和認知計算,開啟認知商業模式,成為更了解客戶、與客戶更緊密的互動、提供更貼心服務的認知型銀行。

第四,全方位體現金融業務和其他產業業務的混業、跨界整合能力。從人員配比、業務模式、業務架構、信息科技、銷售渠道等各個方面,順應和擁抱產業融合和市場變革的趨勢。

和所有的行業、公司一樣,變革、創新是“出奇”制勝之道,但其背后一定有“守正”的根基,銀行業的根基就是風險管理。從某種程度上而言,銀行從事的就是風險管理業務。隨著銀行市場化的進程加快,風險管理、合規和安全,只會在未來銀行中占有越來越重要的地位。

如果說,未來敏捷創新銀行的五大能力是神通廣大的孫悟空,風險管理就是如來佛的手掌心。如何吸取前一代互聯網金融失控的教訓,在不跳出手掌心的前提下,大顯神通?關鍵就在于利用四個推手,逐步建立起敏捷創新的五大能力,實現傳統功能性銀行的鳳凰涅槃,向客戶提供永遠超出預期的金融服務。

摘自—中國好案例

| 上一篇 | 下一篇 |

|---|---|

| 李善友:創業公司的制勝之道是什么?就在這一... | 危險!這是比IPO重啟更大的利空(大漲三天的股... |