票據風波,將成徹底吞噬A股牛市復辟夢的黑洞?

時間:16-02-04 來源:新財富雜志

票據風波,將成徹底吞噬A股牛市復辟夢的黑洞?

一、2015牛市,誰是推手?

政府(改革)?央行(降準、降息)?證監會(兩融)?信托等場外機構(配資)?

都不是。是票據。

按一位在金融街做了近二十年票據的大拿的說法:沒有票據這個予取予求的大池子,A股想牛?門都沒有!

所謂成也蕭何,敗也蕭何。現在我們關注的的是:愈演愈烈的票據風波,會不會成為徹底吞噬A股牛市復辟夢的黑洞?

二、票據與貨幣、貨幣乘數、以及流動性

中國人對新鮮事物的接受速度是驚人的,只要這新玩意觸及到了他的奶酪。按一個老票據人的說法:以前我說我是做票據的,沒人知道是什么。現在我說我是做票據的,大爺大媽都能來掰扯兩句什么農行39億大案。

但接受歸接受,是否認知了本質,就很難說了。為了便于理解后面股市與票據的關系,這里我給大家普及一點金融常識:票據到底是個什么東東?

票據分為匯票,本票和支票,實踐中還有兩個:信用證和不可撤銷保函,涉及的法律關系更加復雜點。其中后面幾種在我國實踐中使用都不多。用的最多的是匯票,因此,我們所謂的票據黑洞,大體指的就是匯票領域的那些破事。

金融學的定義,所謂匯票,是指由出票人簽發,保證在指定日期,無條件支付確定的金額給收款人或持票人的票據。匯票包括銀行承兌匯票和商業承兌匯票,也就是俗稱的銀票和商票。兩者區別在于:銀票,是付款人(企業)簽發,但銀行擔保到期見票即付;商票則由付款人開具,但沒有銀行的擔保,所以信用相比銀行承兌匯票較低。兩種票據最長期限為六個月,票據期限內可以進行背書轉讓。

簡而言之,匯票就是一張債權債務證書。對持票人而言,是資產,到期憑票拿錢。對于出票人或者承兌保證人而言,是負債。你必須保證到期見票付款。

我借用網絡大俠“追求財富的清教徒”列舉的案例來描述經典的匯票流程:

甲公司現在向乙公司買一批原料,但是銀行賬上沒有現錢,三個月后才有,怎么辦?就開一張3個月的匯票給乙公司,表示3個月后乙公司可以拿著這個匯票到銀行拿錢。如果甲公司是茅臺,是五糧液,是國投電力,可能乙公司就拿著這張紙走了。但是,這樣實力強大的牛掰甲方還是少,連茄子都靠不住的時代,如何讓乙公司把一張白紙當真金白銀用呢?找銀行承兌,就是銀行用自己的信用為這張白紙到期后能不能拿錢做擔保。當然,銀行不會白白的這么做,它要收錢。另外,這基本等于對甲公司進行了一次貸款,也需要擔保。擔保方式很多,房產,保證金還有大額存單啥啥,善于鉆研的人民還發現比如古董,紫砂壺以及莫奈啊梵高啊的畫,你真以為有的人買個雞缸杯就是拿來喝茶嗎?圖樣圖森破。因為銀行總是高大上,乙公司就放心拿著這個匯票走了。然后,乙公司要向丙公司付款的時候,他會在匯票后面簽名,然后轉讓給丙公司,這個叫背書。以此類推。當匯票后面空白填滿以后,還可以粘單繼續。等到了最后一家公司手里,他可以拿著這個匯票找銀行承兌。假如無法承兌,他可以向前面任何一家簽字的單位或個人進行追索。當然,你也可以不必等到匯票到期,就去找銀行兌現,這叫貼現。但銀行不是雷鋒,提前把錢兌付給你,是會以低于票面金額的代價支付款項的,也就是打個折扣。如果商業銀行自己也資金緊張了怎么辦?很簡單,將已貼現且未到期的票據,交給其他商業銀行或貼現機構給予貼現,以取得資金融通,這叫轉貼現。如果是交給央行獲取資金,則稱為再貼現。這就是匯票的基本流。

我說了這么多,當然不只是為了就讓你弄清楚商業匯票。你不自己經營公司的話,你可能一輩子也無須接觸這玩意。我想說的是另一件事。

如果你學過金融學,是否不難發現,匯票的定義,與貨幣的定義幾乎一模一樣?

是的,沒錯,貨幣的本質,就是一種匯票。區別只在于,商票的發行方是企業,基于的是企業與商業銀行的信用,所以一張白紙(匯票)可以有價值。貨幣的發行方,是中央銀行,基于的是國家機器的信用,所以一張印著毛主席頭像的紙(貨幣)也有價值。因此,你能看到,央行的資產負債表上,“流通中現金”位于負債這一欄

換句話說,匯票,就是貨幣。有價值,可以流通,可以支付,還可以貼現、抵押循環使用——這意味著,它本身的購買力,可以衍生和創造出新的購買力——簡而言之,匯票不只是“流通中貨幣”,而具備“基礎貨幣”和“高能貨幣”的功能:一塊錢,可以當幾塊錢使。

這就是貨幣乘數的概念。

饒了很多路,現在終于繞回來了:流動性,不是央行一家的特權。商業銀行與企業聯手,通過商業票據的方式,可以創造出巨量的流動性。最關鍵,這是個誰心里都沒數的巨大黑洞。

股市的漲跌靠什么?

沒錯,三個字:流動性。

其他都是瞎掰。

三、票據、報紙與股指的三角關系

最近發生了四件事:

1、緊箍咒一樣的203號文

2015年的最后一天,銀監會辦公廳下發了《關于票據業務風險提示的通知》(銀監辦發[2015]203號,市場俗稱203號文),對票據市場普遍存在的問題予以風險提示,并要求自查自糾。文件發出后,多家大行進行緊急自查,暫停部分票據業務操作。

2、農行39億票據大案

中國農業銀行1月22日晚間發布公告稱,北京分行票據買入返售業務發生重大風險事故,涉及風險金額為39.15億元,目前公安機關已立案偵查。

大概情況是:農行北分與某銀行進行銀行承兌匯票轉貼現業務。回購到期前,匯票按規定不得轉出,保存于農行保險柜內。但該匯票在回購到期前,被某重慶票據終結提前取出,與另一家一行進行了回購貼現交易,套出的資金非法流入了股市。而由于股市下跌,巨額資金缺口導致無法兌付。最戲劇性的是,據知情人士稱,農行北分保險柜中的票據,被換成了報紙。

3、中信銀行9億票據大案

無獨有偶,1月28日下午16時,中信銀行公告稱:我行蘭州分行發生票據無法兌付風險事件,經核查,涉及風險資金金額為9.69億元。目前,公安機關已立案偵查,并已凍結相應資金和相關資產。

4、A股近期創出2638點的新低

四件事,1、2、3貌似有關聯,4似乎一點關系沒有。你如果這么認識,說明你圖樣圖森破了。如果我告訴你,這事不解決,A股想牛就是癡人說夢,你信嗎?

不信也沒辦法,我們走著瞧。

四、203號文:A股的“資金大案詛咒”與不可承受之重

絕大多數人都沒有意識到203號文的收緊,農行與中信銀行爆出的票據大案,會對流動性,以及資本市場帶來多大的沖擊。

首先將直接沖擊銀行間融資利率。部分國有銀行和股份制銀行對票據業務進行風險管控,防止出現和擴大融資風險。工行某分行已下發通知要求暫停辦理鐵礦石、鋼貿、煤貿三個行業的票據貼現業務,僅辦理工行、政策性銀行、農行、中行、建行及少部分全國性股份制商業銀行承兌銀票的票據貼現業務。

票據是中小銀行融資的核心工具之一,如果大行對票據業務風險管控更加嚴格,必將削弱想小銀行利用票據融資的能力,進而加劇中小銀行的資金緊張。此外,如果票據利率持續上升超過債券利率,則又變成對銀行更有吸引力的資產,進而壓縮銀行對債券的需求。近期票據直貼市場屢次漲價,票據類理財產品也沖擊明顯,年化最高收益達到7%,遠高于新發的銀行理財產品的預期收益率。

其次,將對股市流動性產生立竿見影,而且長期的沖擊。

多數人都以為場內一萬億的兩融,和場外4-5萬億的配資是A股的杠桿,其實完全不是這么回事,這兩者與背后幾十萬億的票據融資相比,是絕對的小巫見大巫。

我們無法確知票據融資風險敞口有多大,但從一些數據可以略窺一二。央行公布的截至2015年12月的票據融資數據是4.5萬億,但分析師的普遍看法是,如果把重復賣出、消規模的也算進來的話,真實規模遠遠不止這個數,一些小銀行甚至票據業務仍記帳在表外。分析師普遍認為,承兌匯票至少為10萬億規模,其中未貼現票據規模5.5萬億,貼現票據4.5萬億。而根據常年從事票據業務的一線人員估計,這個規模在20萬億以上。

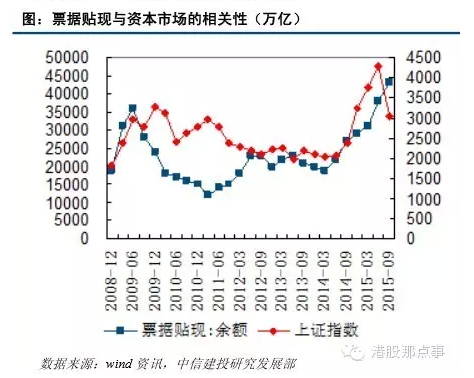

現在最大的問題是,我們并不知道這其中有多少錢流入了股市。但從票據貼現金額與資本市場相關性來看,兩者高度的正相關性,充分顯示,票據池,就是股市流動性的最大池子(見下圖)。

2015年以來,充當票據資金理財掮客的公司一般同時做配資和票據業務。在證監會清理配資之前,配資公司的資金主要通過銀行資金作為優先級、互聯網金融募集的資金做夾心層,自己的資金作為劣后資金組成了信托產品。但在去年7月嚴查配資后,尤其是嚴查銀行資金流入股市后,一方面配資公司的信托沒有到期,信托產品面臨平倉,需要追加保證金,另外一方面配資客戶每天都要贖回自己的權益,導致配資公司資金鏈非常緊張,通過各種方式開立票據套取的資金就成了配資資金接班的優先級資金。

但票據期限最長為6個月(銀行承兌匯票期限一般分1個月、3個月、6個月),如果銀行沒收緊票據業務,這些機構可以用新的票據來套取資金,實現循環,但一旦收緊,就必須還錢給銀行了。不然,就又會有新的票據案子爆發。農行、中信行的票據大案爆發后,相關違規資金猶如驚弓之鳥,為及早平倉脫身或提前賣出相關資產,資本市場面臨的資金外流壓力可想而知。

A股存在這樣一個資金大案詛咒:凡是金融大案所牽涉的資金流入股市后,金融系統都會大力清查類似資金,這個清查的過程漫長而又痛苦。最終會令相關資金猶如驚弓之鳥,如果國家出動公安機關配合嚴查,各路違規資金必將奪路而逃。

2007年那一輪牛市之前的漫長熊市,就跟整個金融系統清查違規資金有著莫大的關系。而2002年9月,華夏證券上海一家營業部總經理被人滅門,命案背后違規國債回購大案浮出水面。整個證券系統開始清查國債回購問題,最后擴大到所有委托理財資金。莊家們只有拋售股票應對清查,以德隆系為首的莊家因此崩盤。

歷史是一面鏡子,如果“票據融資炒股”這類事件很普遍,全行業進行整頓將不可避免,A股重陷詛咒的可能性就不能排除。

五、這是一個大坎

NB銀行煊哥是一個做了十年票據的一線“打手”,他是這樣概括當前的票據黑洞危機的:

干了十年票據,經歷了07年信貸緊縮,09年四萬億大投資、11年河南嚴打、12年潤銀事件、13年錢荒、15年資產荒,每一次都挺過來了。即使在最困難的11年和13年,仍然覺得在危險中蘊含了一些機會。

但這次好像嚴冬真的來了。

同業戶、券商資管、風險資產這些消規模所有的手段都被監管層點出,每條路都被堵死,更可怕的是票據的基石一一銀行信用被顛覆。誰都不相信誰。認識了多少年的老朋友做業務還必須得帶上介紹信,國股行不帶城商行玩了,紙票死的就差口氣了,商票則徹底被市場拋棄,而對此,似乎沒有人有什么辦法。

但是,我相信20萬億的票據總量沒有其他任何一樣產品可以取代,票據利率的暴漲最終將由實體經濟的億萬企業買單而非銀行。消規模道路的堵死將使得大量銀行資金閑置無法投入市場,我不知道監管層在發203號文的時候有沒有想過李總理說的金融機構要幫實體經濟減負的話。可以預想,票據風暴很快將蔓延到企業,2016年所有企業包括政府的日子只會更難過。

票據既可以創造2015大牛市,也可以創造最暗無天日的大熊市,這就是票據的牛逼之處。

這是一個大坎,從股市開始暴漲就注定了的坎。好在我們監管層的監管已經越來越提前、手法也越見高明。希望我們能順利跨過去!

延伸閱讀

票據風暴究竟對A股有多大沖擊?看看銀行業分析師的測算

來源:華爾街見聞(ID:wallstreetcn)

繼農行39億票據詐騙案之后,媒體1月28日又曝出中信銀行發生10億大案。隨著銀行自查的不斷深入和A股的連續下挫,市場開始擔心如果票據違約大面積暴露,究竟會對股市造成多大沖擊。

票據的風險敞口究竟有多大?

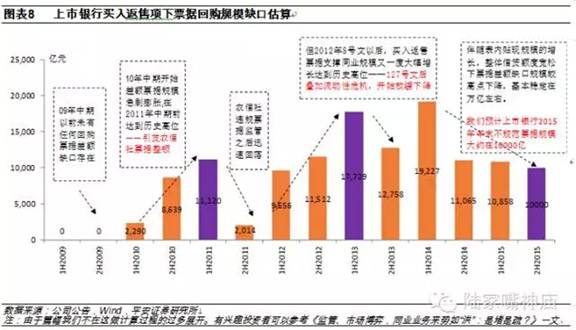

平安證券研究后發現,銀行存在風險的票據規模可以從銀行買入返售票據規模與對手方賣出回購項之間的差額進行觀測,從歷史情況看,2011/13年兩次較大規模的票據檢查時期這一缺口均處于高位,其中尤其是2013年中期流動性危機時期達到了近1.8萬億,而當前伴隨表內貼現規模的上升和信貸額度寬松,這一缺口已有明顯回落,目前在1萬億左右。

首先我們需要明確銀行涉及票據的業務種類及結構。承兌匯票總計為10萬億規模,其中未貼現票據規模5.5萬億,貼現票據4.5萬億。在銀行表內的除了貼現票據(算作貸款)以外,最大的涉及票據業務的科目為買入返售。2015年中期上市銀行買入返售項下票據質押規模約3萬億。伴隨表內貼現票據的迅速攀升,買入返售票據的規模也同步變化。

我們認為表內貼現票據風險較小,203號文中論述的主要風險集中在買入返售項下。表內貼現票據由于需要嚴格的票據進出庫流程,出現風險的概率較小。相對風險較大的是銀行通過買入返售業務進行的票據交易及資金拆借業務。由于交易頻繁、通道繁多,導致業務透明性較差,其中不乏203號文中提及的農信社違規記賬、雙買斷、騰挪貸款額度等違規問題。

歸根到底,這些違規隱匿的票據在微觀記賬上體現在銀行買入返售票據規模與對手方賣出回購項之間的差額,在宏觀上體現在銀行間同業資產與同業負債之差值。因此我們按照這一規模進行的估算,囊括了203號文所涉及到目前票據違規業務的主要規模,面臨著較大的監管風險。

我們根據數據進行估算得出,目前涉及203號文7類違規業務的買入返售票據規模大約為1萬億,已較13年高位有明顯回落。這一規模在2014年以來基本維持平穩未有變化。在歷史上,2011年、2013年兩次較大規模的票據檢查以及流動性危機,對這一缺口的變化造成較大波動,同時相應的反映在票據貼現利率上也有很大幅度的攀升。一般由于票據的久期在3-6個月,因此影響也大約會持續1-2個季度。

對市場影響幾何?

中信建投指出,票據問題往往涉及內外勾結,窩案或為主要形式。融資方平倉資金不出問題的情況下,核查難度較大,銀行自查需一段較時間,其間金額較大的黑天鵝案件或逐漸暴露,銀行利潤也可能受到影響。

中信建投還預計,相關違規資金猶如驚弓之鳥,為及早平倉脫身或提前賣出相關資產(由于票據融資期限較短,投資資產流動性通常較強)。股市、債市可能因此面臨短期資金外流。

中信建投通過票據貼現余額與上證指數的對比,發現二者有強烈的正相關性(2010-11票據下滑幅度相對較大,是由于限貸令對貸款總額的限制),并認為票據貼現進入股市估計并非個案。

不過和中信建投不同的是,平安證券認為,從資產配置來看,票據融資的資金流向仍以較低風險的固定收益及貨幣市場為主,涉及到權益類的部分較少。

當然,參考11年中期和13年中期以后的規模回落速度與資金利率的關系,不難發現,兩次大千億級別的外部沖擊導致的規模快速回落會反應在票據利率之上,進而影響到貨幣市場利率和實體經濟融資成本。目前票據利率呈現小幅上揚的走勢。利率具體上行的幅度取決于監管的力度和上層決心。但就目前票據市場而言,雖不至于引發類似11、13年的流動性緊張,但邊際上資金供給收縮、票據去杠桿應不可避免,相關影響可能會延續到2-3月份。

摘自—新財富雜志

| 上一篇 | 下一篇 |

|---|---|

| 王石誤判了時代,也誤判了民意 | 裁員量增218%、5萬億美元壞賬…22件事看2016年... |