借殼受限,中概閃崩,A股大跌:一則傳聞引發的血案

時間:16-05-16 來源:港股那點事

借殼受限,中概閃崩,A股大跌:一則傳聞引發的血案

導讀:炒殼是一種極端畸形的價值取向與資源分配機制,是A股的毒瘤,不去除,A股斷不會有真正的牛市。注冊制必須盡快推出。

▌一則傳聞引發的血案

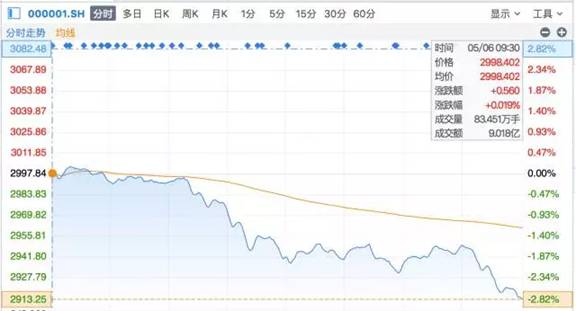

昨晚中概股又閃崩了,這是繼春節之后,中概的第二次閃崩。今天A股接力:上證指數大跌2.82%,再次潛水3000點以下。

A股因何大跌,還未可知,但中概閃崩的起源貌似比較清晰:來自昨天微信群的一些傳聞,具體內容可以參看下文傳聞匯總:

版本一:昨天中午開始發酵的初始信息——剛剛了解到一個信息,這里和大家同步下。zjh主席昨天內部開會,提到一個精神:要暫緩中概股國內上市。這個事剛出來,發酵中。

版本二:昨晚開始的解讀——傳言:大家注意:1.中概股回歸借殼、重組、IPO均可能有限制,做這樣的項目要慎重;2.類金融項目IPO、再融資、重組可能將全面收緊;3.重組辦法正在準備修改,規避借殼的做法將被限制,大家有類似項目要盡早。

版本三:昨天深夜的信息——傳聞里面的部分內容不完全靠譜,但是zjh主席確實前幾周就對炒殼很反感,在深圳那次調研,在和一些券商投行交流時就建議讓投行對現在排隊的一些不好公司主動撤下去,讓位給一些好的企業,解決新股堰塞湖問題,好讓中概股也不用怕排隊太久,急著找殼,助漲炒殼風(但從最近過會的企業來看,排隊企業都是各方利益匯集,沒那么容易)。

還有傳:zjh內部會議內容,保殼只能并購實業資產,并購互聯網金融游戲影視一概不批,與昨天總理的會相呼應。把錢往實業上趕。六月份開全國金融工作會議,總的基調是往左轉。

版本有不少,但是基本也都是指向了“中概”,“殼”,“重組”這幾個關鍵字。消息靠不靠譜我不知道, 但是威力絕對是夠大的,不信你可以感受一下。

但是威力絕對是夠大的,不信你可以感受一下。

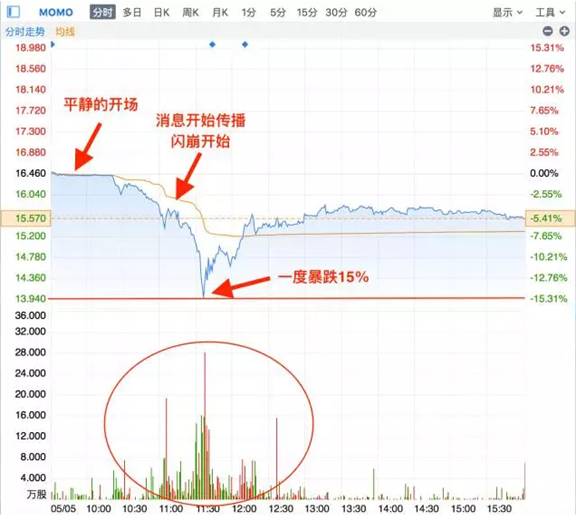

抱上了阿里大腿的momo,說翻就翻,一度跌幅達到了15%。成交量主要集中在半夜12點前,之后估計大部分中國人都睡覺了,該逃命的也都逃的差不多了,12點后股價反而拉回來不少。

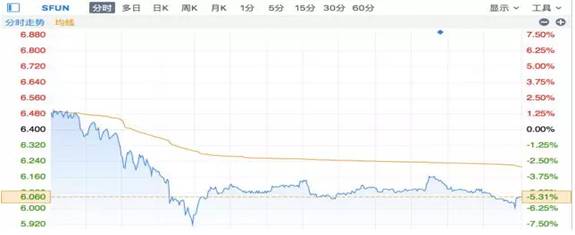

再看看搜房:

再看看奇虎:

連私有化最確定的奇虎,昨晚都中槍躺下(奇虎已獲股東大會及發改委審批通過,即將退市)。

▌傳言是真的嗎?

無風不起浪,上述的傳聞其實也并不是毫無根據的。畢竟這場中概私有化以及殼股的盛宴,是今年以來資本市場最熱門的存在。

熱到什么地步?可以看看下面的內容(摘自一篇A股殼股從業人員的辛酸血淚史):

1.對于殼方來說,都知道自己手上的是寶貝東西,一天一個價,一天一個想法,各種奇葩條款,各種奇葩要求層出不窮。而且殼的干凈程度也是一個問題。

2.對于資產方來說,首先你凈利潤沒個幾個億都不好意思出去借殼,光殼的價值都撐不起,誰賣給你?其次借殼現在是個絕對的賣方市場,殼方對資產還挑三揀四,傳統產業的不要,過去營收下降的不要,概念少的不要。

3.對于中介來說,因為這個市場太火,有些中間顧問費一單都可以分到3個億,所以亂七八糟的人,沒有相關專業知識的人都進入了這個市場,中間還不乏各種倒賣信息的,最后就成了一個亂哄哄的菜市場,給殼主和資產方都造成了影響。

4.殼背后的超高杠桿,據說很多殼背后運作的資金都放了5-10倍的杠桿。

隨著殼價的一路飆升,重組的方案也越來越五花八門,體量也越來越大,據統計:

2016年前四個月,已有13家上市公司披露交易價值突破百億的重組方案,是去年同期的四倍以上,交易總價值高達近2400億元;

2015年同期,百億重組的上市公司僅4家,交易總價值為517億元;

2014年同期,百億重組的上市公司僅2家,綠地控股和方正證券;

2013年同期,百億重組方案數量為零!

既然整個市場越來越火爆,那么有關部門適時出手壓制一下,也是非常有必要的,所以昨晚的傳聞的確存在可能性,也難怪這個傳聞一出,中概立馬閃崩,很多抱團在里面的人都慌不擇路的逃了出來——那些掏錢參與中概私有化的肯定這個周末都會惴惴不安——很有可能,私有化真的成了私有化了。

▌血案背后的真相

饕餮盛宴終有散場,潮水褪去裸泳者必將現形。其實我們大可不必糾結傳言是否真實,拋開資本華麗的外衣,我們靜下心來看看整個邏輯背后的本質,那么這種狂歡也是必定不能持續的。

假設我們生活在一個沒有證券市場的世界,如果企業經營不善,那么倒閉將是唯一結果——這是對他經營不善的懲罰。正是因為存在這種理所當然的懲罰機制,所以企業才會有生存壓力,才會更加專注于自己的業務,整個社會才會有不斷的進步動力。

然后如今這種理所當然的懲罰機制卻在失效,而演變成一種逆向淘汰機制,表現形式就是A股市場愈演愈烈的“殼”游戲:當一家A股上市公司經營不善的時候,他不單不會受到懲罰,恰恰相反,這時候他極有可能迎來了這輩子最大的賺錢機會——賣殼!

要知道一些中小市值的實業公司,一輩子也可能賺不了幾個錢,而轉手賣殼,分分鐘就是幾十億的進賬。

這是一種極端畸形的價值取向與資源分配機制。

如果這種資源的錯配機制不能及時得到遏制與糾正,那么正常的商業生態與財富創造機制會被徹底扭曲、破壞:經營不善反而變成一種獎勵,最終必定導致劣幣驅逐良幣,無人認真經營實業,而是挖空心思,不惜作假造假,行賄受賄,去謀取一個上市指標。

就像魏忠賢時代一樣,哪怕有錢人也樂于把孩子凈身送入宮當太監,因為這種路徑遠比其他路徑靠譜、來錢快、來錢多。

而這正是現在很多已上市A股公司、未上市在排隊的公司、從大洋彼岸、從新加坡、從香港紛紛“回歸祖國”的公司正在做的事情:與其辛苦經營,還不如謀取一個傻A的上市地位,然后揮刀自宮,把好的業務剝離,剩下一堆垃圾賣身來得劃算。

就在我寫這篇文章的剛才,證監會新聞發言人張曉軍針對昨晚的傳聞做出以下回應:證監會已經注意到相關輿情,按照相關法律法規,近三年已經有在國外上市的5家紅籌企業通過并購重組在A股上市,市場上對此提出質疑,認為這類企業回歸A股有較大的特殊性,特別是對境內外市場的明顯價差、殼資源炒作應該高度關注,證監會注意到市場相關反應,目前證監會正針對這類企業通過IPO、并購重組回歸A股市場可能產生的影響進行分析研究。

不管最后的措施如何,從證監會新聞發言可以看到,至少他們已經在研究這個問題的解決方案了。

也就是說,動不動把殼炒到60、70億,獎勵那些做不好實業、也無心做實業,根本不能為社會創造財富的“魏忠賢”們,這種價值取向與資源分配機制,于資本市場、于國民經濟,都是毒瘤,除掉是必然的,管理層出手,是遲早的。

失去了講故事的空間和炒作目標的市場是如此脆弱不堪,受昨晚傳聞的影響(或許還有人民幣被官方連續調低的影響),今天的港股和A股都不同程度的暴跌,恒指跌1.66%,上證跌2.82%,深成指跌3.57%,創業板跌 4.27%。

4.27%。

一段傳聞,一次下跌,讓我們看清了A股行情的真實面目:除了幼兒園的小朋友外,誰能靠故事一直撐下去呢?

▌注冊制務須盡快推出:當斷不斷,反受其亂

說了這么多,導致目前這種狀況的最主要原因還是國內市場估值畸高,這樣不管是上市為了套現的,還是上市為了融資的,這都是一個再美妙不過的市場。而造成這樣高估值的主要原因則是因為供給人為控制,僧多粥少。國內IPO排隊的就已經有600-700家,光一天上一個就已經要排到大后年了。

那些中概股私有化都是加了杠桿的,根本耗不起那么久,更別說有些項目還加了例如幾年不上市年息10個點大股東回收的條款。另外一點,這幾年國內創投市場火熱,創投對有些培育成熟了的項目必須要考慮退出的方式了。還有些眼看著主業不行,乘著市場估值還高,業績還能撐幾年,趕緊想套現走人。這些都逼著大家必須抓緊步伐去IPO,IPO等不起的,當然借殼、炒殼!

所以真的要根治堰塞湖問題,還是要靠注冊制。注冊制的推出短期對市場可能會有負面影響,但是利弊總是需要權衡的,從長遠來說注冊制勢在必行——能正常進出,正常生老病死的市場,才是一個正常的市場。

當斷不斷,必受其亂。

摘自—港股那點事

| 上一篇 | 下一篇 |

|---|---|

| 未來已來,全球電商今起進入虛擬現實時代! | 關于陌陌360等中概股回歸的坎坷路,看這一篇就... |