熔斷,還真和橋水有關

時間:20-03-26 來源:今日頭條

熔斷,還真和橋水有關

導讀:橋水達里歐發明的波動率指標投資方法,正在反作用于當前混亂的市場

“成熟的資本市場”——歐美股市、期指、油價、黃金,近期都太不成熟了,動不動就熔斷,暴漲暴跌,“頭天跌熔斷,第二天漲熔斷”的戲碼都連著演了幾遍。

到最后,風險資產跟避險資產一起跌,傳統的經濟理論一概不管用,簡直逼死經濟學家了。

看看美股,自2月中旬觸頂以來,道瓊斯指數每天上串下跳,有六天下跌了1000多點,同時又有四天反彈至少1000點。

是因為石油價格戰?是因為疫情?好像這些都是原因,但仔細分析這些原因好像又都不能完全解釋這么巨大的波動性。

經歷過1929年大蕭條、珍珠港事件、1987年股災,美股各種大風大浪都見過了,但從來沒有一次行情像現在這么動蕩,歷史上4次熔斷就讓我們見識了3次。

問題到底在哪里?

01 橋水的鍋還沒有卸下

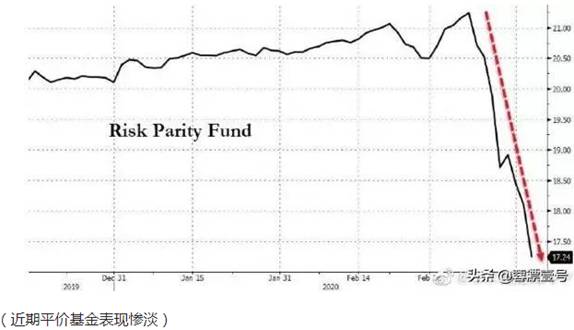

盡管橋水基金昨天亮出了倉位,駁斥了公司爆倉的傳言。但市場如此動蕩不安,依然有一口“老鍋”可能需要橋水基金背上,這就是橋水基金的風險平價基金。

為什么是老鍋?因為橋水的風險平價基金已經幾十年的歷史了。

所謂的風險平價基金,是目前華爾街最為流行的對沖基金模式。與傳統資產組合“6股4債”的分配比例不同,平價基金(Risk Parity或又稱volatility-targeting)強調的不是配置資產,而是根據資產的波動率(volatility)屬性來配置風險。

08年金融危機時,由于壓準方向,橋水旗下Pure Alpha策略基金大漲10%,而當時標普500跌幅近40%。

隨后的幾次危機中,橋水基金都是迎難而上,并且取得了輝煌成績。

有人成功就有人模仿,跟平價基金類似的程序化交易基金大量涌現,逐漸成為了市場主流的投資策略。到2018年的時候,類似的資產配置僅在美國管理的總金額就高達1.5萬億美元。

這些基金的策略并不怎么關注基本面,只是跟隨價格的波動,調整頭寸的特定算法也是提前規定好的。

平價基金配置風險的方式嚴重依賴各資產間的歷史數據和歷史關系,并會根據風險變化情況,自動重新配置資產,以達到風險配置再平衡的目的。

同時,為了利益最大化,還會加不小的杠桿。

問題就出在了自動配置資產以及杠桿上面。

當大量的資產配置采用了相同或者相似的方法,并且市場發生重大變化時,應對市場的反應就會高度雷同。

你賣啥,我就賣啥;你買啥,我也買啥。

以往,作為風險資產的股票跌了,那么平價基金會自動降低股票跌倉位,同時補倉避險資產,比如債券、黃金。

但到了3月的第二周,在美股繼續下跌的背景下,美債和黃金也開始紛紛跳水,金價跌幅達到了單周8.6%,是近10年來最大的一個單周的跌幅,10Y美債收益率也從低點的0.54%攀升至3月18日的1.18%,上升64個BP。

傳統避險品種失靈。幾乎所有的資產都被“通殺”。

加上杠桿的作用,平價基金就面臨了巨虧的風險。此時平價基金就必須被迫平倉,降低杠桿水平以減少損失。

據摩根大通的報告,光是2月23日這一周(今年以來最糟糕的一周),就有超過1000億美元的拋售來源于這種策略。

02 波動率拋售的自我循環強化

值得注意的是,這種基于波動率變化的交易策略還在不斷自我循環,持續加強這種破壞趨勢。

波士頓梅隆投資公司(Mellon Investments)的高級投資組合經理克羅斯(Croce)就這樣描述他們的操作:他從2月初開始拋售股票,并在3月2日當周繼續拋售,因為市場整體的拋售都在加速。“很明顯,風險上升時我該怎么辦?我必須減少頭寸。所有這些操作都是根據我們提供給計算機的指令列表進行的。”

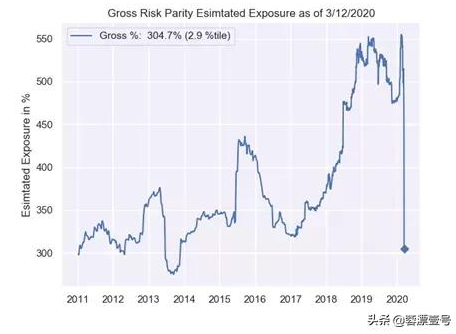

德意志銀行跟蹤的數據就更直白了,平價基金的股票頭寸自股市大跌以來,已經從70%以上,削減到20%出頭(截至3月12日)。

倉位砍掉了50個百分點,而且大多數是不計成本的剁倉,股市不跌才奇怪了。

采取這種系統賣出策略的基金,賣出的股票頭寸也遠遠超過其他基金。

果然是木有感情的機器人,賣起股票來比正常的基金經理狠多了。

與頭寸同步暴跌的,是平價基金的杠桿水平。加杠桿死得快的道理大家都懂。

現在的市場情況非常接近“明斯基時刻”——好日子過久了,最終會滋生不穩定。好日子的時候,投資者敢于冒險;好日子的時間越長,投資者冒險越多,直到過度冒險。最終導致資產價值的崩潰。

其實不只是基金,現在越來越多的投資者依賴計算機化交易。最重要的觀察指標就是波動率(volatility)和動量(momentum)。這種計算機化的交易,會促成大量同質化的交易,不只在下跌行情如此,上漲行情中也一樣。

以上周五(3月13日)的道瓊斯指數為例,收盤前的半小時,指數驚天反擊。道瓊斯指數上漲了近2000點,漲幅達到9.4%,創下了自2008年以來的最大單日漲幅。

從后來交易商反饋的數據看,因為計算機化的投資指令,讓買盤急劇增加,其中大部分發生在最后30分鐘內,這次集中爆發推動指數上漲了1400點以上。

成也蕭何,敗也蕭何。

這些基于波動率的許多技術交易策略,在過去11年的美股牛市中提振了市場。它像一只無形的手,不停地拉低波動率又推升波動率。當波動率下降,人們購買風險資產。現在波動率在上升,所以人們賣出風險資產。但這種集中賣出的結果,最終導致了市場的無序和劇烈動蕩。

摘自—今日頭條

| 上一篇 | 下一篇 |

|---|---|

| 致諾亞客戶的一封信《混亂不是深淵,而是梯子... | 危機之下,現金為王: |